成本会计核算难点研究

2015-10-15李晔洁

□文/李晔洁

成本会计核算难点研究

□文/李晔洁

(安徽城市管理职业学院安徽·合肥)

[提要]要想学好成本会计这门功课,就必须掌握成本核算的理论知识,了解不同企业生产工艺及企业管理特点,把课本知识与实践相结合。因此,对于高职院校成本会计教学中的难点突破的行动研究,可以指导和帮助学生解决重点和难点问题,增加他们对成本会计的学习兴趣,同时可以提高专业素养。

成本会计;核算;难点突破

收录日期:2015年4月22日

一、研究背景

要想学好成本会计这门功课,就必须掌握成本核算的理论知识,了解不同企业生产工艺及企业管理特点,把课本知识与实践相结合。相对于本科相同专业的生源来说,由于高职院校的生源的学业素质差,他们在学习成本会计这门课时,往往有较大的畏难情绪。通常分不清楚哪些方法是材料费核算时采用,哪些方法是辅助生产费用核算时采用,哪些方法又是制造费用核算所采用。出现课堂上听讲基本能领会,下课后做实务练习就错的现象。为此,作为高职院校从事成本会计教学的教师,笔者认为除了在平时的教学中向学生讲解如何充分了解成本核算体系,强调将要素费用的归集和分配方法同成本核算的业务流程紧密结合外,更要从学习方法上和途径中寻找简单有趣且快捷的方法。这里,就以辅助生产费用方法之一交叉相互分配法和生产费用在在产品和完工产品之间的分配方法之一大约相当完工产量比例法来进行研究。

二、重点和难点之一:交互分配法

按照现行的成本会计课程教学的要求,交互分配法是辅助费用的分配方法中的重要知识点,同时也是较难掌握的知识点。高职学生很少有充分理解和掌握这一辅助生产费用的分配方法,大部分同学一知半解,有的同学干脆放弃这一方法的学习。下面用七言律诗的形式进行了如下总结:

交互分配法(七律)

交互“比率”求辅费

增减辅费待外分

待外分配“再比率”

有了“再比”各自乘

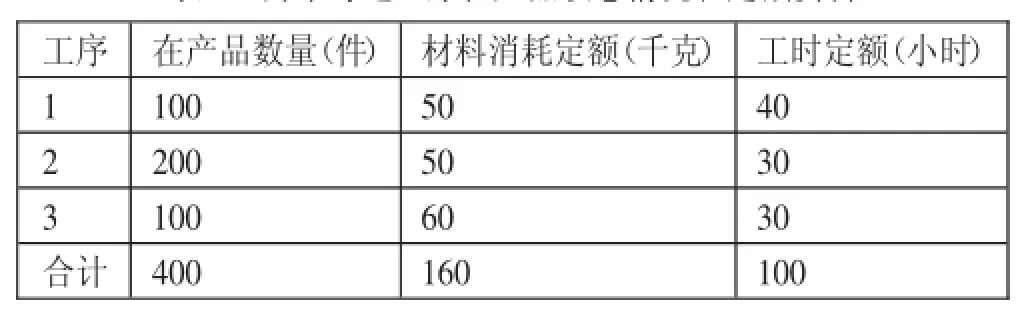

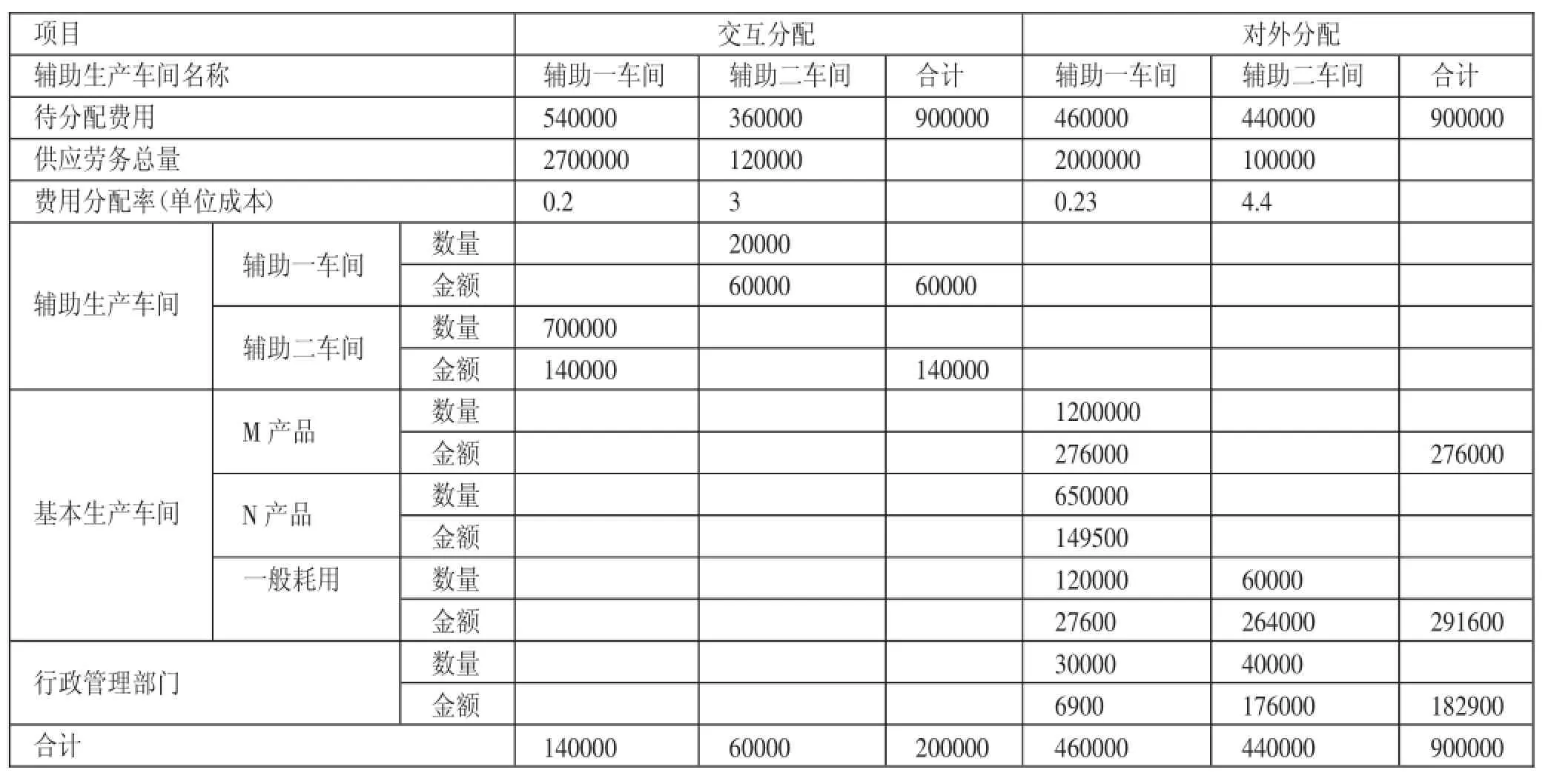

举例:某制造类公司有辅助一车间和辅助二车间共两个辅助车间,本月辅助一车间和辅助二车间分别发生费用540,000元和360,000元。其劳务提供情况如表一。该公司设置“生产和一般耗用”成本项目,生产M、N两种产品,M产品定额工时为240,000小时,N产品定额工时为1,300,000小时,辅助生产车间的工作量按工时比例分配。(表1)

根据上面的七言律诗进行这样的计算步骤:

(一)交互“比率”求辅费

交互分配的辅助一车间费用分配率=540000/2700000=0.2(元/度)

辅助二车间应分配辅助一车间的电费=700000*0.2= 140000(元)

交互分配的辅助二车间费用分配率=360000/120000=3(元/度)

辅助一车间应分配辅助二车间的费用=20000×3=60000(元)

(二)增减辅费待外分

辅助一车间对外待分配费用=540000+60000-140000= 460000(元)

辅助二车间对外待分配费用=360000+140000-60000= 440000(元)

(三)待外分配“再比率”

辅助一车间对外分配费用比率=460000/(1200000+ 650000+120000+30000)=0.23(元/度)

表1 各辅助车间的工作量

表3 月末每道工序在产品状态情况和定额资料

表4 Y产品成本情况表

辅助二车间对外分配费用比率=440000/(60000+40000)= 4.4(元/度)

(四)有了“再比”各自乘

M产品应分配辅助一车间电费=1200000×0.23=276000(元)

N产品应分配辅助一车间电费=650000×0.23=149500(元)

基本生产车间应分配辅助一车间费用=120000×0.23= 27600(元)

基本生产车间应分配辅助二车间费用=60000×4.4=264000(元)

企业管理部门应分配辅助一车间费用=30000×0.23=6900(元)

企业管理部门应分配辅助二车间费用=40000×4.4=176000(元)

据此可以得出如表2情况的分配结果。(表2)

三、重点和难点之二:约当量比例法

约当量比例法是应用广泛且计算步骤多且计算复杂的方法。然而高职学生对这种方法的运用上不知道如何计算完工程度。在此,也可以用七言律诗的形式进行了如下总结:

约当行(七律)

约当比例三约当

材料约当看投料

人工约当在工时

制费约当同工效

有了三约得三率

费用分配乘三率

一率相乘材料费

二率相乘薪酬费

三率相乘制造费

三费相加算完工

有了完工得在产

完工、在产并列出

表2 交互分配辅助费用分配情况表

举例:某制造类生产企业生产Y产品,分别经过一、二、三道工序加工制成,原材料于每个工序开始投入,各工序在产品在本产品的完工程序平均值50%计算。月末在产品数量400件,本月完工产品数量为1,000件。月末制造费用累计36,450元,直接材料费用累计70,800元,直接工资费用累计30,375元。月末每道工序在产品状态情况和定额资料如表3所示。(表3)

根据上述资料,结合上文的《约当行》(七律)作如下计算:

(一)约当比例三约当。这里的“三约当”是指产品成本要素费用构成中的材料费约当量、人工费约当量和制造费用约当量。

(二)材料约当看投料。是指产品成本中的材料费约当产量要以每道工序的投放材料情况。

第一道工序:50×50%/160×100%=15.625%

第二道工序:(50+50×50%)/160×100%=46.875%

第三道工序:(50+50+60×50%)/160×100%=81.25%

第一道工序:100×15.625%=15.625(件)

第二道工序:200×46.875%=93.75(件)

第三道工序:100×81.25%=81.25(件)

月末在产品约当产量=15.625+93.75+81.25=191件

(三)人工约当在工时。是指产品成本中的人工费约当产量要以每道工序的人工工时投入情况。

第一道工序:40×50%/100×100%=20%

第二道工序:(40+30×50%)/100×100%=55%

第三道工序:(40+30+30×50%)/100×100%=85%

第一道工序:100×20%=20(件)

第二道工序:200×55%=110(件)

第三道工序:100×85%=85(件)

在产品月末约当产量=20+110+85=215件

(四)制费约当同工效。是指产品成本中的制造费用约当产量要以每道工序的人工工时投入情况。

(五)有了三约得三率。是指材料费项目的分配率、人工费项目的分配率和制造费用项目的分配率。

一率,材料项目分配率=70800/(1000+191)=59.7(元/件)

二率,人工费项目分配率=30375/(1000+215)=30(元/件)

三率,制造费项目分配率=36450/(1000+215)=115(元/件)

(六)费用分配乘三率,一率相乘材料费,二率相乘薪酬费,三率相乘制造费

完工产品本月材料费=1000×59.7=59700元

完工产品本月人工费=1000×25=25000元

完工产品本月制造费=1000×30=30000元

(七)三费相加算完工

本月完工产品成本=1000×115=115000元

(八)有了完工得在产

本月在产品成本=59.7×191+25×215+30×215=23227.7元

(九)完工、在产并列出

本月在产品成本和完工产品品并列情况如表4。(表4)

四、结束语

由此可见,复杂冗长的计算规则,可以通过把其计算过程改编成古诗词的形式,方便了学生记忆,减轻记忆负担。同时,还增加了学习成本会计的趣味性和文学性,大大激发学生学习成本会计的兴趣。

主要参考文献:

[1]宋胜菊等.新编成本会计[M].上海:立信会计出版社,2006.

[2]顾全要根.成本会计[M].北京:中国财政经济出版社,2009.

[3]财政部.新企业会计准则实务指南与讲解[M].北京:机械工业出版社,2006.

F275

A

本文系省级质量工程项目(项目编号:2014j yxm604)和院级项目(项目编号:2014JYJG02)阶段性研究成果