基于改进的销售百分比法的资金数量预测

2015-10-14张盼

张盼

(郑州成功财经学院,河南 郑州 450000)

基于改进的销售百分比法的资金数量预测

张盼

(郑州成功财经学院,河南郑州450000)

资金的需求和企业的发展密切相关,销售百分比法是财务管理中通常适用的一种资金预测的方法,但是该方法受很多因素的限制,预测结果受主观因素的影响较大,本文中对销售百分比法引入了时间价值和回归分析,利用SPSS软件,核算各项目的预测金额,以及外部筹资额。

销售百分比法;时间价值;回归分析;资金需求预测

1 传统销售百分比法的评价

1.1传统销售百分比法的思路

传统销售百分比法是根据销售收入与资产负债表和利润表项目之间的比例关系,预测项目资金需求的一种方法。以基年营业收入为基础,计算出基期敏感资产和敏感负债所占基期营业收入的百分比,根据此百分比和预计的销售额估算出敏感资产和敏感负债的数额,并根据留存收益率计算出留用利润,最后计算出需要追加的外部筹资额。

基本模型为:

1.2传统销售百分比法的缺陷

根据传统销售百分比的计算方法,可以得到以下几方面的缺陷:

1.2.1传统销售百分比在估算的时候只是估算了敏感项目的百分比,例如现金、应收账款、存货、应付账款等等,而固定资产、非流动负债、股权资本等等是作为非敏感项目来核算的,也就意味着增加销售收入,不会增加固定资产。而在企业的初创期和发展期,随着企业规模扩大、销售收入的不断增加,固定资产在不断的增加,所以只是把固定资产看成是非敏感资产,不是很合适。

1.2.2传统销售百分比在估算敏感项目的百分比时,假设基期的资本结构已经是最佳的资本结构,但是资本结构不会一成不变,随着经济环境、企业的经济情况发生变化,最佳的资本结构也在变化。

2 改进销售百分比法的思路

基于传统销售百分比法,有以下几方面的修正:

2.1引入时间价值。由于企业的资金需求量大,需要考虑资金的时间价值。根据历年的资产负债表的相关数据,求得各年数据在预测年份的终值,然后对各年的数据求平均数,最后求解出资金需求量和各相关项目之间的关系。

2.2引入回归分析法。回归分析是假设资本需求量和营业业务量之间存在现行关系,进而预测资金需求的一种方法。本文中假设资金需求量和营业收入之间存在线性关系。预测模型为:

2.3敏感项目和非敏感项目的判断。传统的销售百分比法,对于敏感项目和非敏感项目的判断,是基于定性的分析,然而随着收入的变化,敏感项目和非敏感项目有可能也会变化,在此引入相关系数来检验。的取值范围是0~1之间,越接近1,表示拟合度越高,越相关,反之就越低。本文假设意味着该项目敏感,反之则不敏感。

3 改进销售百分比法的应用——广东某股份有限公司

3.1相关数据

广东某股份有限公司(简称某公司)是2011年上市,本文引用2010年到2014年该公司的资产负债表和利润表为基础,预计2015年的资金需求额。2010年至2014年年营业总收入分别为46570万元、49270万元、50476万元、50088万元、40416万元。预计2015年的收入达到45000万元,由于2010年至2014年的平均销售净利率为8%,预计的销售净利率和前面保持一致为8%,股利支付率为40%,盈余公积按照当年净利润的10%提取,利息率按目前银行5年期的贷款利率5%核算。

表一 广东某股份有限公司2010-2014年资产负债表 单位:万元

3.2计算改进销售百分比下的资金需求量

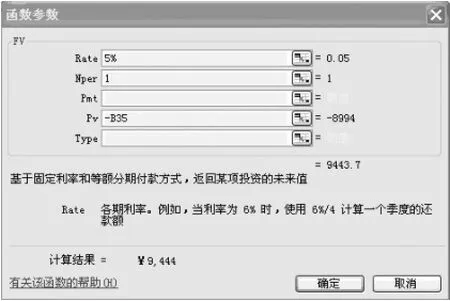

3.2.1计算资产负债表各项目在预测期的终值,根据EXCEL中的函数FV(如图一)计算出各项目的终值。由于2014年末至2015年年末只有1年的时间,所以在Nper的格式里面只需要输入1即可,而2013年年末至2015年年末的时间间隔为2年,所以需要在Nper里面输入2,以此类推,2010-2012年的终值分别属于5、4、3。Pv参数由于直接输入为正数,所以需要在参数前面加负号,得到正数,得出2014年货币资金的终值为9444万元。

图一 终值的计算参数

同理,根据此图计算出各年资产负债表的终值如下所示(表二)

表二 广东某股份有限公司2010-2014年资产负债表终值 单位:万元

同理,根据终值的核算,计算出2010至2014年销售收入的终值分别为59436万元、59888万元、58432万元、55222万元、42437万元。

3.2.2区分敏感项目和非敏感项目

根据销售收入和资产负债表的各终值数据,利用SPSS软件,求出敏感项目和非敏感项目。

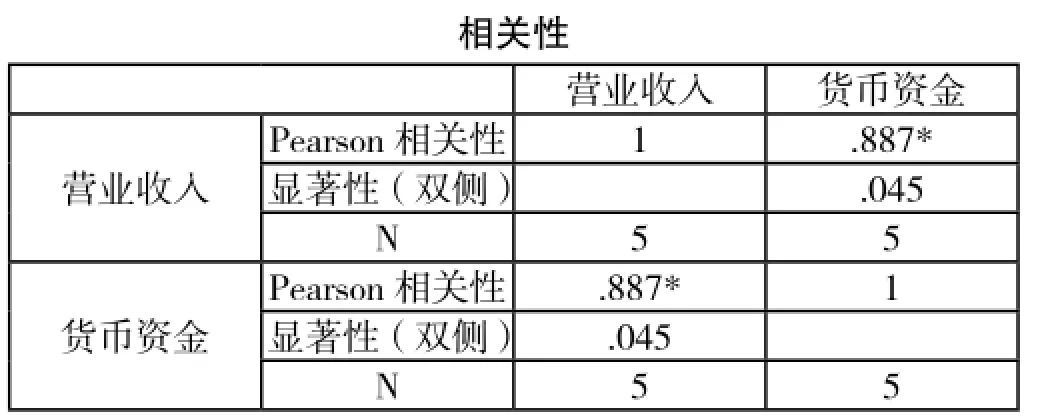

打开SPSS软件,导入数据之后,点“分析”中的“相关”项目里面的“双变量”,导入货币资金和营业收入的数据,求出货币资金和营业收入两者的相关性,为0.887(如图二),当相关系数大于0.8的时候是相关的,可以看到两者是相关的。

图二 货币资金和营业收入的相关性分析

同理,根据货币资金和营业收入相关性的计算方法,计算出资产负债表各项目和营业收入的相关性,应收账款、存货、固定资产、在建工程、无形资产、短期借款、应付账款、预收账款、应付职工薪酬、应交税费、非流动负债和营业收入的相关性分别为0.846、0.503、-0.124、0.190、-0.883、0.961、0.825、0.126、0.916、-0.627、0.654,从数据里面可以看出,应收账款、无形资产、短期借款、应付账款、应付职工薪酬与营业收入有强相关性,为敏感项目,其余为非敏感项目。

3.2.3计算各敏感项目回归方程

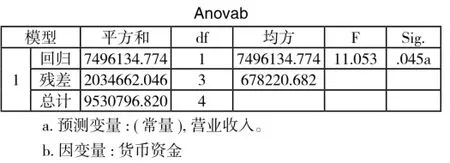

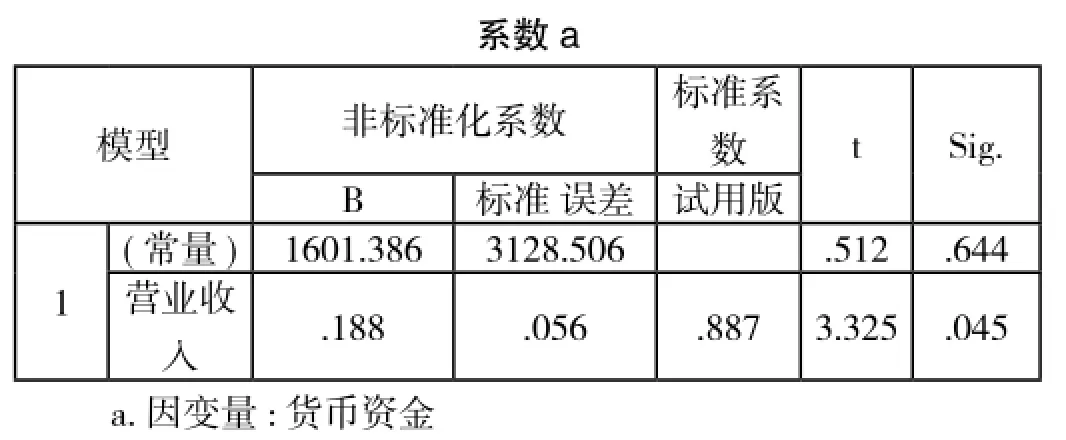

由于现金、应收账款、无形资产、短期借款、应付账款、应付职工薪酬与营业收入的相关系数都大于0.8,根据SPSS软件,点击“分析”中的回归项目,输入因变量货币资金(Y)和自变量营业收入(X),由于伴随概率Sig=0.045<0.05(如图三),所以拒绝零假设,说明自变量(X)和因变量(Y)之间线性关系显著,可以得到货币资金的回归系数(如图四),因此货币资金与营业收入的回归方程为Y=1601.386+0.188X。

图三 营业收入和货币资金方差分析表

图四 货币资金与营业收入的回归系数

同理,分别计算出应收账款、无形资产、短期借款、应付账款、应付职工薪酬和营业收入之间的回归方程:①应收账款(Y)的回归方程为Y=-1073.757+0.285X;②无形资产(Y)的回归方程为Y=110856.004-1.683X;③短期借款(Y)的回归方程为Y=3546.813+0.027X;④应付账款(Y)和的回归方程为Y=-984.161+0.095X;⑤应付职工薪酬(Y)的回归方程为Y=-10.377+0.007X;

3.2.4计算各项目的预测金额及外部筹资额

对于敏感项目,由于各项目和营业收入之间的回归方程已经求出来了,所以根据公式可以预测出来,现金、应收账款、无形资产、短期借款、应付账款、应付职工薪酬的预测值分别为10061万、11751万元、35121万元、4762万元、3291万元、305万元。

非敏感项目和2014年保持一致,其中2015年的盈余公积=2450+45000×8%×10%=2810万元,未分配利润=13637+45000×8%×(1-10%-40%)=15437。

需外部筹资的金额=2015预计的资产总计-2015年预计的负债及所有者权益总计=94515-94706=-191万元,表示有剩余资金191万元,不需要外部筹资。

3.3与传统销售百分比法相比较

在传统销售百分比法下,由于现金、应收账款、存货一般为敏感性资产,应付账款和应交税费为敏感性负债,其余为非敏感性项目,预测期和2014年保持一致,2014年敏感性资产所占2014年营业收入的百分比为(8994+10222+8480)/40416=68.53%,2014年敏感性负债占2014年营业收入的百分比为(2952+346)/40416=8.16%,所以根据传统销售百分比法,2015年需外部筹资的金额=(45000-40416)×68.53%-(45000-40416)×8.16%-45000×8%×(1-40%)=607.4万元,所以需要外部筹资的金额为607.4万元。

改进后的销售百分比预测资金还有剩余,而按照传统的销售百分法预测的资金需求还需要外部筹资607.4万元,两者相差798.4万元。可见销售百分比法改进的必要性。

传统的销售百分比法的敏感项目是根据我们主观的判断来确定的,其中例如存货,应交税费都是敏感项目,但是改进的销售百分比法根据具体的数据,运用相关系数来判断敏感项目有了具体的根据,也可以看出,在传统百分比法下是敏感项目,但是运用相关系数来判断的时候并不是敏感项目,判断的更准确,利用SPSS统计软件的核算也更方便,同时,改进的销售百分比法引入了时间价值,更符合实际,使用更广泛。

4 结语

本文中,改进的销售百分比法利用了回归分析和时间价值,计算更切合实际,但是在本文中只考虑了经济状况平稳、物价相对稳定时期的预测,没有考虑在特殊的经济状态,例如通货膨胀严重,经济衰退等阶段的情况,所以对于该方法的使用可以做进一步的探讨。

[1]荊新.王化成.刘俊彦 财务管理学[M].中国人民大学出版社2015

[2]陈海迪.耿海利 企业外部资金需求量预测:基于改进后的销售百分比法[J].财会月刊 2015.03

张盼(1984.05—)女,硕士研究生,讲师。

F275

文章编号:1003-5168(2015)-12-0245-3