房地产周期与银行信贷关系的实证研究

2015-10-13唐绍欣田广健

唐绍欣++田广健

[摘 要]改革开放以来,房地产行业表现出来的周期性波动引起了国内外学者的极大关注,运用各种方法对这种周期性进行描述,探讨周期性波动的形成原因及影响因素。在我国,大约70%的房地产开发资金来自于银行信贷,银行信贷与房地产周期波动之间有着紧密的联系,而且房地产行业的发展呈现出区域性、多元化的特点。运用VAR模型实证分析山东省房地产周期与银行信贷之间的关系,结果显示,银行信贷对房地产周期波动有滞后的正向影响,因而可以运用信贷政策适当控制房地产波动;相对来说,货币供应量的扩张或收缩对平抑房地产周期波动基本无效。

[关键词]房地产周期;银行信贷;货币供应量;合成指数;VAR模型

[中图分类号]F293.35 [文献标识码]A [文章编号]1671-8372(2015)03-0020-10

Empirical research on the relationship between the real estate cycle and bank credits

—based on the related data of Shandong province from 2000 to 2013

TANG Shao-xin, TIAN Guang-jian

(Center for Economic Research, Shandong University, Jinan 250100, China)

Abstract:Since the reform and opening up, the periodic fluctuation of real estate industry has attracted much attention of scholars both at home and abroad. The scholars use various methods to describe the periodic nature to explore the causes and influencing factors of periodic fluctuations. In our country, about 70% of the real estate development funds are from the bank credit. The bank credits and real estate cycle fluctuation are closely linked, and the development of the real estate industry presents regional and diversified characteristics. By using VAR model to make the empirical analysis of the relationship between the cycle of real estate and bank credit in Shandong province, we find that bank credit has lagged positive influence on real estate periodic fluctuation. Thus the credit policy can be used to control the real estate fluctuation, and on the other hand, the expansion or contraction of the money supply cannot help ease the periodic fluctuation of real estate.

Key words:real estate cycle; bank credit; money supply; composite index; VAR model

一、引言

1994年,分税制改革实施,其中把耕地占用税、土地使用税、土地增值税、房产税等这些与土地有关的税种都给了地方,土地财政收入成为地方最重要的收入之一。2001年,土地财政收入占地方财税总收入的比重为19.7%,2010年这一比重达到了49.7%。地方土地收入暴涨的背后是房价的疯狂上涨。

1998年,我国开始住房制度改革。实施多年的住房分配制度的结束,开启了住房市场化和货币化时代,促进了我国房地产业的发展,完全释放了房地产行业的发展潜力,标志着我国房地产正式向市场经济体制的转轨。

从相关数据可以看出,这两项改革的实施对我国房地产行业以及国民经济增长的巨大推动作用。1998年以来,在城镇化和工业化的共同推动下,房地产开发投资额占当年GDP的比重由4.55%增长到了2012年的13.86%。在此期间,全社会固定资产投资增长了1225.80%;而房地产企业完成投资额却增长了2202.11%,这一指标占全社会固定资产投资的比重也由11.01%增长到了20.00%。

房地产周期是在经济周期的概念中发展衍化出来的。类似于经济运行中出现的扩张、收缩交替更迭,循环往复,房地产行业在不同时期也会呈现 “繁荣—衰退—低迷—复苏”的阶段性波动。房地产行业所呈现出的类似于经济周期波动、循环的过程,叫做房地产周期。

房地产行业自身拥有一些区域自然特性,再加上各区域的社会特征、经济特征和不同的房地产政策因素等,导致各区域的房地产周期波动不同。从大的区域来看,这种差异存在于全世界的各个国家之间,从小的区域来看,这种差异存在于一个国家内部的不同地区之间[1]。

银行信贷周期主要是指在有抵押品的情况下,融资能力是如何受抵押品价格波动约束的,当某项贷款有抵押品抵押时,初始借贷规模会受到抵押品当前价值的影响,而抵押品价格的波动也会引起贷款规模的变动。总而言之,抵押品价格的上下变动会引起借贷规模的扩张和收缩,出现信贷周期[2]。

在房地产复苏阶段开始后一段时间,对房地产需求的上涨,刺激了房地产开发投资。伴随着宏观经济的复苏和繁荣,房地产市场开始充满了乐观情绪。另外,经济高涨时,人们对通货膨胀的预期也在增加,因此在通货膨胀加速、存款利率与贷款利率下降的形势下,房地产市场就成为资金追逐更高利润的目标,金融机构也会相应增加对房地产的投资力度以获取较高的稳定收入,进而大量的房地产信贷进入市场流通。

房地产繁荣阶段的到来,意味着房地产投机者大量增加,再加上自用购房者的刚性需求,这两方面将对房地产市场产生较大的需求,房地产价格不断攀升并可能形成泡沫,随后更多的资金投入房地产市场。银行在控制信贷风险时,主要是在抵押物价值的基础上确定信贷规模,因此,房地产产品的市场价值,直接决定了信贷额度的大小。而在房地产繁荣阶段,房屋作为抵押物的价值急剧上升,导致银行房地产信贷量增加。同时,根据静态和适应性预期理论,乐观的房地产市场会导致银行预期后续房地产商品还会继续升值,在这一预期下,银行会放松贷款条件,增加房地产信贷额度。

房价的大幅上涨,使人们逐渐认识到房地产价格和价值的严重偏离,便会警惕房地产泡沫破裂的风险。考虑到房地产泡沫破灭会造成的严重后果,政府会对房地产市场进行宏观调控,即出台一系列限制房地产投机的政策措施,如限制商业银行向房地产开发企业放贷、提高住房贷款利率等。

随着政府紧缩的调控政策的实施,利率的提高会导致房地产开发企业拿到资金的成本增加,对房地产企业的限贷会导致企业很难拿到新的贷款,这将会使房地产开发企业面临较大的财务压力,企业违约现象越来越严重。同时,住房贷款利率的提高也会限制购房者的购买欲望,投资总量开始回落,这将加速房地产市场的衰退与危机的到来。在房地产危机与衰退阶段到来后,我们会看到房地产价格降低,房地产交易量减少;此时市场中弥漫着恐慌的情绪,一有利空消息出台房屋价格就会暴跌,有价无市的局面被打破,房地产泡沫开始破裂。而房价的暴跌更减少了对房地产市场的投资。在此阶段,一些小的房地产商面临资金链断裂,不得不宣布破产。前期积累的房地产信贷风险开始集中暴露[3](见图1)。

图1 国房景气指数与银行房地产信贷关系

从图1可以看出,代表房地产周期波动的国房景气指数与代表房地产信贷规模的贷款增长率指标趋势大体吻合,这就说明房地产业的发展离不开金融机构的支持,而其发展和波动又给金融机构带来了巨大的影响。两者的发展密不可分,相互支持,也相互制约。

随着发达国家房地产行业的逐步成熟,房地产行业已经成为其国民经济增长的重要支柱之一,关于房地产的调控政策已基本适应本国房地产行业不同阶段的特征。而我国房地产业起步较晚,现在还处于发展阶段,房地产调控制度还在摸索过程中,并且各个区域的房地产发展很不平衡。因此,如果某个地区的房地产出现较大的波动,将对该地区的经济增长产生较为严重的负面影响。正确认识各个区域房地产行业本身的周期变动规律,既可以为行业各参与方提供科学有效的理论指导和应对措施,还有助于该地区整体经济的健康发展。除此之外,通过分析影响房地产周期的各个因素及深层次原因,为当地政府制定相应调控政策,引导当地房地产行业健康发展提供重要的参考依据。房地产信贷调控政策的实施必须经过银行等金融机构向市场投放信贷额度才能发挥政策的作用,这意味着,商业银行信贷对房地产行业的发展有直接而重要的影响。本文通过收集2000—2013年山东省房地产行业的相关月度数据,运用VAR模型实证分析房地产周期与银行信贷之间的关系。

二、文献综述

虽然国外对房地产信贷波动和房地产业波动有较多的论述,但他们大多是从心理、期望和行为等方面进行的讨论,而完整系统地阐述房地产周期与信贷关系的文章比较少。Bernanke、Gertler和 Gilchrist(1996)等人共同提出了金融加速器理论,该理论认为,当信息不对称问题出现在金融市场和信贷市场时,MM 定理便不再成立,来自外界的微小冲击便可以通过金融市场和信贷市场的传递导致较为严重的实体经济波动。也就是说,放松金融管制,金融市场逐渐自由化,随着违规借贷的金融风险的增加,房地产周期的波动幅度也会越大。

Allen和Gale[4]基于信贷扩张理论提出了资产价格模型。该模型认为如果投资者进行投资时采用的是自有资金,那么此时形成的资产价格可以看做是资产的基础价值。当投资者资金来源于外部融资时,投资者进行投资时会提高他们对资产的风险容忍度,即偏好风险资产,并采取风险转移行为。风险资产的过度投资会不断抬高资产自身的价格,导致价值的偏离。在该理论中,银行信贷扩张扮演了资产价格上涨的推手。

皮舜、武康平[5]通过创建我国房地产信贷和房地产价格之间的误差修正模型,运用我国1997—2003年金融市场和房地产市场之间的月度数据进行实证分析,得出的结论是:房地产价格的上涨会导致银行房地产信贷的增加,而银行房地产信贷的增加又会推动房地产价格的持续上涨,两者存在着正向的反馈关系。

陆磊、李世宏[6]通过建立两阶段的动态优化模型,对房地产投资决策和房地产泡沫的形成与破裂进行研究,得出房地产泡沫的积累与破裂是理性预期下,预期收入与实际收入的偏离,其直接导致居民破产和银行不良贷款的上升。

李倩[7]从概念出发,通过建立一套科学完整的指标综合评价体系,定性描述和分析了房地产周期各个阶段的特征及影响因素,然后使用由主成分分析法得出的综合指数和扩散指数,联系房地产增加值指标,综合定量分析了1990年以来北京市的房地产周期运行情况,认为影响北京房地产周期性波动的主要因素是投资。

魏巍贤、李阳[8]通过建立房地产需求对房地产价格、收入以及利率之间的需求函数,运用1999—2003年我国30个省市的面板数据进行了分类实证分析,得出了代表我国东、中、西部房地产需求的函数,并运用该函数对东、中、西部房地产需求状况与特征进行了分析。研究结果表明,我国各地区的房地产需求函数存在较大差异,不仅三个公共因素影响程度不同,而且各个地区还存在着个体的影响。所以,国家在制定房地产政策时,应考虑各地区的需求差异,因地制宜,根据该地区的实际情况制定相应的调控政策。

顾建发[9]认为房地产价格与成交量的波动,应该类似于证券市场中证券的价格与成交量的波动规律。证券市场中存在的较为成熟的价量分析工具,也应该可以运用到房地产市场中来。因此,他运用数学模型对上海市房地产周期综合指数进行分解,然后运用移动平均线、OBV价量关系等分析工具对上海市房地产周期波动进行了分析。结果表明,房地产自身的调节作用是影响上海市房地产周期的主要因素,而政策因素的影响期限较短,在一年左右。

易传和、詹蕙卿[10]运用房地产景气指数来刻画房地产周期波动,用房地产企业违约率刻画信贷风险,通过房地产信贷风险计量模型(CPV)对两变量进行实证分析,并对信贷风险进行度量。研究结果表明,房地产景气指数与信贷风险之间存在相互波动的关系,但必须结合当时的经济环境进行具体分析并作出相应措施。

杨正东[11]同样选用国房景气指数作为房地产周期的代理指数,选取银行业金融机构房地产贷款增长率,5年以上人民币贷款基准利率作为解释变量对国房景气指数进行回归。实证分析结果表明,两个解释变量的变化都会不同程度地影响被解释变量。相对来说,5年以上人民币贷款基准利率影响更大一些。

竹隰生、章琛[12]从六个方面选取了8个指标,运用主成分分析法得到了综合指数,对我国四个直辖市1990—2009年的数据进行实证分析,并从波动过程、波动幅度、景气转折点三个方面对四个直辖市的房地产周期波动进行对比分析。结果表明,四个直辖市都大致经历了三个相对完整的周期,但是每个直辖市之间的周期特征又表现出一定的差异性。除此之外,各地区房地产发展与该地区的经济发展之间的相关性较高。

王雪青、陈媛、刘炳胜[13]综合运用差异系数、全局Morans I、Moran散点图和LISA集聚图等方法,通过计算中国31个省份2000—2009年房地产经济面板数据,对中国不同区域房地产特征规律进行分析,发现我国房地产行业区域发展不平衡,地区差异较大,区域房地产经济的发展与空间位置密切相关。文章还分析了近10年中国区域房地产发展的演变过程,认为当前中国区域房地产发展已形成较为稳定的格局,并根据空间分布特征提出了相应的优化路径。

三、山东省房地产周期与银行信贷关系的实证研究

(一)各项指标的选取

本文的主要研究目的是找出山东省房地产周期波动和房地产信贷之间的动态关系。因此,在变量选择上要考虑具有代表性的信贷政策变量及能体现房地产市场周期波动特点的变量。全国房地产开发业综合景气指数(国房景气指数HPI)是基于经济周期波动理论和景气指数原理,由8个房地产行业的分类指数计算而得,从土地、资本、市场需求和开发量多角度反映全国房地产业基本状况和周期波动特征。曾经一段时间,山东省也根据类似指标体系编制过“鲁房景气指数”,但是后来就停止了[14]。由于编制指数的一些变量数据的不可获得性及不连续性,在尝试编制时,得出的数据结果并不理想,所以只能放弃景气指数指标而选择简单加权合成指标作为山东省房地产周期波动的代理指标。而信贷政策代理指标选择的是山东省房地产开发投资资金来源(国内贷款)这一指标。

1.房地产周期衡量指标的选取

根据国内外有关文献对影响房地产周期波动的各项因素的阐述,同时参考我国国房景气指数的编制方法,考虑指标数据的可获得性和连续性,选择最有代表性的四个指标,并赋予其一定权重,按简单加权法计算得到房地产的合成指数[15]:房地产合成增长率指数= 商品房施工面积增长率×0.2+商品房竣工面积增长率×0.2+房地产投资增长率×0.3+商品房销售额增长率×0.3,其中增长率取的是同比增长率。为了使论文所用指标的时间、区间相同,周期相关数据样本区间选择的是2000年2月到2013年12月,数据来源于wind数据库。

2.房地产信贷指标和其他相关变量

由于我国的金融体制是银行占主导地位,债券、股票、信托投资等融资方式并不发达,银行机构与房地产业的资金往来渠道主要是房地产信贷,因此房地产开发贷款这一指标应该是衡量房地产业信贷与房地产周期之间关系的良好指标。但是,由于房地产开发贷款余额数据和住房个人贷款余额数据时间序列较短,数据发布不完全,所以整体来说实用性不强。因此在考虑数据的可得性和连续性后,本文选择山东省房地产开发投资资金来源(国内贷款)这一指标作为房地产信贷指标。同时,由于我国的房地产周期受整体宏观政策影响较大,央行的货币政策对房地产行业也会造成很强烈的冲击,同时影响到房地产信贷规模的扩张和收缩,因此,本文选择广义货币供应量(M2)作为另一个变量。

为了消除时间序列数据异方差的影响,本文对上述房地产开发投资资金来源和广义货币供应量指标都取同比增长率。

3.各变量时间序列图形

根据上述编制规则,得到的各变量时间序列图形如图2所示。

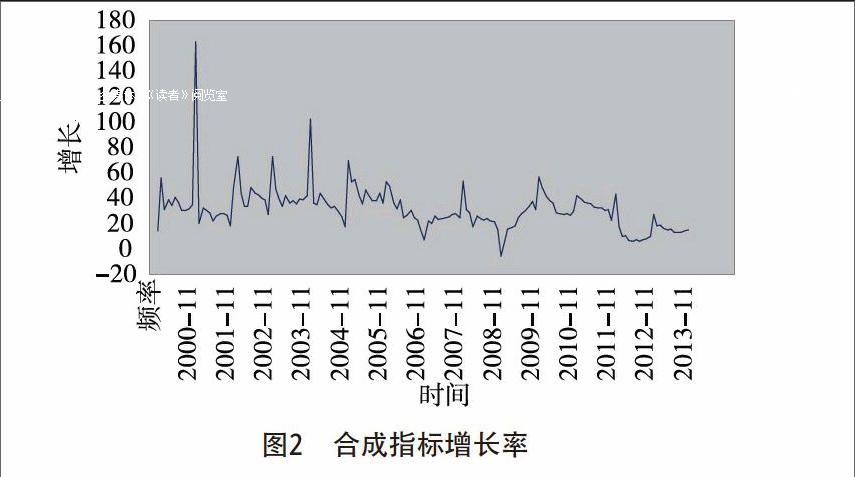

图2 合成指标增长率

从图2可以看出,山东省房地产周期波动大致经历了三个周期。第一个周期从1999—2006年,虽然在此阶段房地产周期性特征并不明显,中间波动比较大,但还是呈现出了一个整体的周期。2000年、2002年、2003年合成指标增长率达到波峰,2006年合成指标增长率降到了最低,到达波谷。第二个周期比较明显,2006—2008年,这个时期比较短。第三个周期是2008—2012年,持续了4年的时间。2013年以后,趋势不太明显,合成指标增长率比较低。

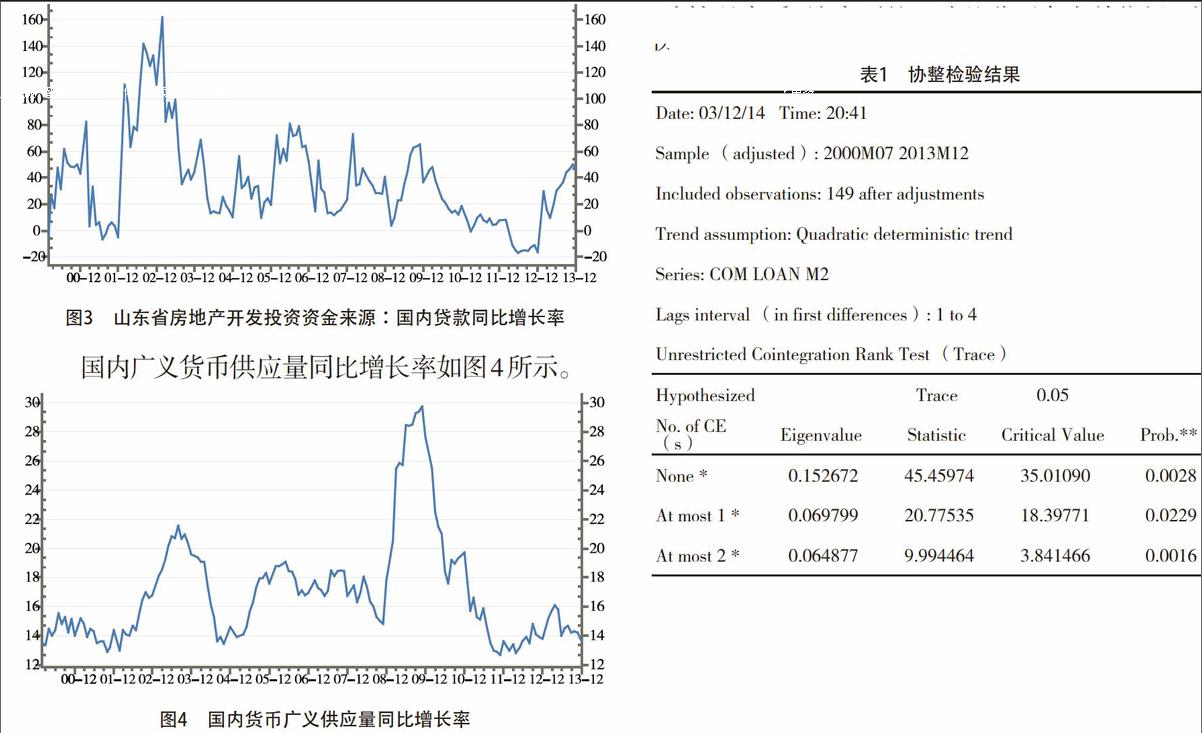

山东省房地产开发资金来源—国内贷款同比增长率如图3所示。

图3 山东省房地产开发投资资金来源:国内贷款同比增长率

国内广义货币供应量同比增长率如图4所示。

图4 国内货币广义供应量同比增长率

(二)实证分析

本文运用EVIEWS软件,采用VAR模型、协整检验、格兰杰因果检验和脉冲响应函数等方法,检验山东省房地产信贷与货币供应量M2对房地产周期波动存在的影响,以及这些指标之间存在的长期动态关系。

1.时间序列的平稳性检验

对于时间序列数据来说,有时候数据的高度相关性仅仅是因为其具有随时间同时向上或向下的变动趋势,但是时间序列数据间并没有联系,这时如果对其进行回归,便会产生“伪回归问题”,因此需要检验本文所选取的三个指标数据的平稳性。在这里采用ADF单位根检验方法。用EVIEWS软件对三个时间序列进行单位根检验(检验过程略)。

房地产周期合成指标(COM)单位根检验结果:由于计算出的P值为0.0000,并且ADF值为-5.506880,绝对值大于5%的置信水平,因此在5%置信水平下拒绝有单位根的原假设,序列是平稳的。

房地产信贷指标增长率(LOAN)单位根检验结果:由于ADF检验值绝对值小于5%置信水平,接受存在单位根的原假设,序列是非平稳的。因而对该序列的一阶差分进行检验。

从房地产信贷指标增长率的一阶差分单位根检验情况来看,该序列的一阶差分不存在单位根,所以该一阶差分序列是一个平稳序列。也就是说,房地产信贷指标是一阶单整的。

广义货币供应量增长率单位根检验结果:由于ADF检验值绝对值大于5%置信水平,因此拒绝存在单位根的原假设,序列是平稳的。

2.序列的协整检验

单位根检验结果表明,房地产周期合成指标、广义货币供应量是平稳数列,房地产信贷序列数据在5%水平下一阶单整。运用协整检验确定变量之间是否存在协整关系。本文采用Johansen的多变量系统最大似然法进行协整检验。

关于滞后期、协整阶数的选择,本文采用SchwartZ准则BIC(统计量取极小值)确定滞后期和协整阶数。协整检验的结果如表1所示。

表1 协整检验结果

Date: 03/12/14 Time: 20:41

Sample (adjusted): 2000M07 2013M12

Included observations: 149 after adjustments

Trend assumption: Quadratic deterministic trend

Series: COM LOAN M2

Lags interval (in first differences): 1 to 4

Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.**

None * 0.152672 45.45974 35.01090 0.0028

At most 1 * 0.069799 20.77535 18.39771 0.0229

At most 2 * 0.064877 9.994464 3.841466 0.0016

Trace test indicates 3 cointegrating eqn(s) at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level

**MacKinnon-Haug-Michelis (1999) p-values

从表1可以看出,在5% 的显著性水平下,房地产周期、房地产信贷、货币供应量存在某种长期的协整关系。说明虽然序列不是平稳的,但序列之间存在某种稳定的内在联系。

3.格兰杰(Granger)因果检验

从表2的Granger因果检验的结果来看,系统拒绝了房地产周期波动不是房地产信贷的格兰杰原因的假设。而这正好和两者的关系相对应,房地产周期或价格的波动,在一定程度上会影响房地产信贷的额度。

表2 格兰杰因果检验

Pairwise Granger Causality Tests

Date: 03/12/14 Time: 21:15

Sample: 2000M02 2013M12

Lags: 2

Null Hypothesis: Obs F-Statistic Probability

LOAN does not Granger Cause COM 152 1.73004 0.18087

COM does not Granger Cause LOAN 7.18626 0.00105

M2 does not Granger Cause COM 152 2.70047 0.07051

COM does not Granger Cause M2 1.15079 0.31922

M2 does not Granger Cause LOAN 152 0.06033 0.94148

LOAN does not Granger Cause M2 0.62373 0.53735

从第二组数据的Granger检验结果来看,系统拒绝了货币供应量不是房地产周期波动的格兰杰原因的假设。我们知道,央行货币的供给量多少会直接影响市场资金量和利率,进而影响房地产周期和价格波动。

从第三组数据的Granger检验结果来看,广义货币供应量和房地产信贷的因果关系并不明显,说明影响房地产信贷的因素很多,而广义货币供应量只是其中一个。

4.VAR模型阶数的确定

建立VAR模型之前,首先要确定VAR模型的阶数,也就是滞后期K(见表3)。

表3 VAR模型阶数的确定

VAR Lag Order Selection Criteria

Endogenous variables: COM LOAN M2

Exogenous variables: C

Date: 03/13/14 Time: 10:46

Sample: 2000M02 2013M12

Included observations: 150

Lag LogL LR FPE AIC SC HQ

0 -1776.377 NA 4038560. 23.72503 23.78524 23.74949

1 -1474.128 588.3776 80939.09 19.81505 20.05590* 19.91290

2 -1459.541 27.81240* 75141.29* 19.74055* 20.16204 19.91179*

3 -1452.058 13.96869 76706.35 19.76078 20.36290 20.00540

4 -1447.051 9.146178 80958.59 19.71402 20.59678 20.13203

* indicates lag order selected by the criterion

LR: sequential modified LR test statistic (each test at 5% level)

FPE: Final prediction error

AIC: Akaike information criterion

SC: Schwarz information criterion

HQ: Hannan-Quinn information criterion

从表3可以发现,有三个准则选择了滞后4期,所以本文选择滞后4期建立VAR模型。

5.VAR(4)模型的建立

VAR(4)模型的估计结果如表4所示。

表4 VAR模型滞后4期估计结果

Vector Autoregression Estimates

Date: 03/13/14 Time: 10:54

Sample (adjusted): 2000M06 2013M12

Included observations: 150 after adjustments

Standard errors in ( ) & t-statistics in [ ]

COM LOAN M2

COM(-1) 0.148353 -0.417664 -0.007632

(0.10134) (0.11710) (0.00628)

[ 1.46392] [-3.56686] [-1.21541]

COM(-2) 0.143188 0.060192 -0.003002

(0.11028) (0.12742) (0.00683)

[ 1.29844] [ 0.47238] [-0.43932]

COM(-3) 0.153497 -0.047272 0.006028

(0.10844) (0.12530) (0.00672)

[ 1.41555] [-0.37728] [ 0.89721]

COM(-4) 0.115680 0.172364 -0.006622

(0.10510) (0.12145) (0.00651)

[ 1.10062] [ 1.41926] [-1.01676]

LOAN(-1) 0.141543 0.744230 0.004237

(0.08719) (0.10074) (0.00540)

[ 1.62344] [ 7.38740] [ 0.78441]

LOAN(-2) -0.009190 0.227305 0.005116

(0.10436) (0.12059) (0.00647)

[-0.08806] [ 1.88499] [ 0.79117]

LOAN(-3) -0.088428 0.063948 -0.007910

(0.10287) (0.11887) (0.00637)

[-0.85959] [ 0.53797] [-1.24092]

LOAN(-4) 0.007269 -0.111162 0.003279

(0.08844) (0.10219) (0.00548)

[ 0.08219] [-1.08777] [ 0.59831]

M2(-1) -2.642693 -1.690858 1.026939

(1.35936) (1.57072) (0.08423)

[-1.94408] [-1.07649] [ 12.1926]

M2(-2) 4.347365 3.330825 0.112331

(1.94923) (2.25230) (0.12078)

[ 2.23030] [ 1.47885] [ 0.93008]

M2(-3) -1.793939 -1.824793 -0.049751

(1.97338) (2.28021) (0.12227)

[-0.90907] [-0.80027] [-0.40689]

M2(-4) 0.502506 0.206433 -0.162669

(1.36150) (1.57319) (0.08436)

[ 0.36908] [ 0.13122] [-1.92828]

C 4.757013 9.712346 1.434955

(7.62678) (8.81263) (0.47256)

[ 0.62372] [ 1.10209] [ 3.03656]

R-squared 0.257850 0.727705 0.935706

Adj. R-squared 0.192845 0.703855 0.930074

Sum sq. resids 35610.96 47545.74 136.7144

S.E. equation 16.12247 18.62926 0.998957

F-statistic 3.966576 30.51094 166.1520

Log likelihood -623.0738 -644.7517 -205.8852

Akaike AIC 8.480984 8.770022 2.918469

Schwarz SC 8.741905 9.030944 3.179391

Mean dependent 31.73449 36.33457 17.11187

S.D. dependent 17.94539 34.23285 3.777700

Determinant resid covariance (dof adj.) 63091.94

Determinant resid covariance 48068.64

Log likelihood -1447.051

Akaike information criterion 19.81402

Schwarz criterion 20.59678

表4中COM、LOAN、M2分别表示被解释变量;回归系数估计值中带圆括号的数字为相应回归系数估计量的标准差,方括号中的数字表示的是相应回归系数估计量的t统计值量。每一行内生变量的滞后变量作为解释变量。可以看出,模型的拟合优度较好,说明拟合性很好。

由于本文主要的关注点是房地产周期波动与房地产信贷之间的关系,因此只列出与此相关的两个方程:

COM=0.148353*COM(-1)+(0.143288)*COM(-2)+ 0.153497*COM(-3)+0.115680*COM(-4)

(0.10134)(0.11028)(0.10844)(0.10510)

+0.141543*LOAN(-1)+(-0.009190)*LOAN(-2)+(-0.088428)*LOAN(-3)+

(0.08719) (0.10436) (0.10287)

0.007269*LOAN(-4)+(-2.642693)*M2(-1)+4.347365*M2(-2)+(-1.793939)*M3

(0.08844)(1.35936)(1.94923)(1.97338)

+0.502506*M2(-4)+4.757013

(1.36150) (7.62678)

LOAN=(-0.417664)*COM(-1)+0.060192*COM(-2)+(-0.047272)*COM(-3)+

(0.11710) (0.12742) (0.12530)

0.172364*COM(-4)+0.744230*LOAN(-1)+0.227305*LOAN(-2)+0.063948*LOAN(-3)

(0.12145) (0.10074) (0.12059) (0.11887)

+(-0.111162)*LOAN(-4)+(-1.690858)*M2(-1)+3.330825*M2(-2)+(-1.824793)*M2(-3)

(0.10219)(1.57072)(2.25230)(2.28021)

+0.206433*M2(-4)

(1.57319)

从上述方程中我们能得到几点结论:

房地产合成指数受自身一期、两期、三期、四期滞后项的影响效果差不多,两者具有正的相关性,第四期的滞后项对合成指数的影响逐渐衰减。而房地产信贷额滞后一期对合成指数的影响较大,系数比较显著,其后三期影响都比较小,房地产信贷额滞后两期、三期对房地产周期有负向影响,滞后四期的房地产信贷对房地产周期有正向的影响。说明银行等金融机构房地产信贷额度的调整对房地产周期的影响是即时的。最后,滞后一期的广义货币供应量对房地产周期产生负向的影响,滞后两期的广义货币供应量对房地产周期产生一个较大的正向影响,滞后三期、四期的广义货币供应量对房地产周期的影响逐渐减少,其中滞后三期的影响是负向的,滞后四期的影响是正向的。这说明对房地产周期来说,广义货币供应量具有一定的摇摆性,其作用在货币供应的第二期作用最大,时间间隔越久,对房地产周期的影响就越小,整体来看对房地产周期的影响效果不显著。

房地产周期对房地产信贷额并没有明显的影响,系数都接近于0,但是在滞后第四期影响系数有所放大,说明房地产周期对房地产信贷的影响滞后时间比较长。房地产信贷额滞后一期对其有正向影响,但随着时间的推移,房地产信贷滞后项对房地产信贷额的影响也越来越微弱。

广义货币供应量对房地产信贷额的影响和对房地产周期的影响效果相似,在滞后一期具有负的影响,滞后二期具有正向的影响。说明当货币供应量增加时,经过两期后房地产信贷额开始增长。

在得到了VAR模型的估计结果之后,需要进一步对整个VAR模型的平稳性进行检验。本文用Lutkpohl(1991)对于AR特征多项式根的倒数结论:如果被估计的VAR模型所有根的模的倒数都位于单位圆内,则其是稳定的,反之则相反。

对于已估计出的VAR(4),有AR根检验,如图5所示。

从图5可以看出,AR模型的所有根的倒数都在单位圆内,说明前面建立的VAR模型是稳定的,满足建立脉冲响应函数的条件。

图5 AR根检验结果图

6.脉冲响应函数分析

脉冲响应函数的结果如图6所示。

图6 脉冲响应函数结果

图6中,第一行的三个图是房地产合成指数分别受自身、房地产信贷和广义货币供应量一个单位标准差的冲击之后的反应。可以看出房地产合成指数受自身变动影响比较小,在四期后趋于平稳。而合成指数在受到房地产信贷一个单位的正冲击之后,在滞后一期的时候达到最高值,四期后趋于稳定,即从长期来看,房地产信贷对房地产合成指数有一个稳定的正向影响。在广义货币供应量给房地产合成指数一个正向冲击之后,房地产合成指数在前几期会小幅波动,之后慢慢趋于稳定,也就是说广义货币供应量对房地产合成指数的影响不太确定。

第二行的三个图是房地产信贷额受到房地产合成指数、自身以及广义货币供应量冲击之后的反应。可以看出,房地产周期对房地产信贷额的影响初期是负向的并且比较小,但在滞后三、四期影响有所放大。而房地产信贷额受自身的影响很大,自身的一个正冲击之后,带来房地产信贷额持续的正向增长。广义货币供应量对房地产信贷的影响是正向的,并且逐渐减弱。

7.结论

实证检验结果表明,房地产周期合成指数本身具有程度较小的粘滞性,连续滞后四期对当期指数都是正向影响,但是这种影响会随着滞后期时间的推移减弱。而房地产信贷对房地产周期的影响在滞后一期会有一个正向的影响,随后这种影响会逐渐减弱并接近消失。这说明房地产信贷政策的调整对房地产周期的调控效果会在很短的时间内发挥作用。至于广义货币量,对房地产周期的影响具有一定的不确定性,说明控制广义货币供应量的政策并不能很好地调控房地产周期。

而房地产信贷则受房地产周期滞后一期的影响较大,同时受自身滞后期正向的影响。房地产信贷受广义货币供应量滞后一期负向的影响,随后受滞后两期、三期正向的影响,说明广义货币供应量在三个月内对房地产信贷有较明显的影响。

四、 政策建议

(一)加强房地产周期波动的预警体系建设

政府只有及时准确地掌握了房地产周期波动的状况,才能制定相宜的政策来进行房地产调控,平抑房地产周期波动对经济增长的影响。完善成熟的周期预警体系,通过建立一种动态模型,运用现有的行业数据进行分析得出衡量指标,与基期指标和历史指标进行对比,能够敏感地反映出房地产行业发展现状,并定位所处的周期阶段;同时能够检测房地产泡沫的程度,具有一定的预报能力[16]。运用的模型应该是动态的,并随着市场环境变化而相应调整。

(二)调整房地产行业的产业结构

随着我国城镇化进程的加快,居民生活水平的提高,住房的有效需求增加。同时,家庭规模的小型化、消费观念的转变、个性化需求的增加又将逐步影响到住房需求结构。因此,调整房地产产品结构显得尤为重要。一是控制高档物业的开发力度,增加经适房建设,完善廉租房体制,积极推进经适房、廉租房政策的实施;二是改革土地供给机制,完善城市土地供给、征用、补偿机制,改革土地出让金收取方式,减少房地产价格盲目波动的因素,减少投机因素;三是大力规范房地产开发商和炒房者等市场参与主体的行为,引导房地产开发商树立可持续发展观念,保持房地产行业的良性循环发展。

(三)加强房地产信贷调控机制和监管制度建设

商业银行的信贷规模过度是导致房地产信贷风险的一个重要因素,为了保证房地产市场健康稳定发展,需要政府通过各种政策调控银行对房地产业的非理性贷款,防范信贷风险。一方面加强对房地产市场的监管,让房价在合理的价格区间内运行;另一方面,银行要控制房地产贷款的过度增长,加强对抵押物和自身操作的管理,加强对房地产企业财务状况的审查。

(四)创新信贷政策调控手段

目前,我国的房地产信贷调控工具和手段还比较单一,我们应该借鉴现行国家对个人购房贷款实施的调控措施,充分发挥利率、贷款按揭乘数、限贷等工具和手段对房地产市场调控的成效[17];除此之外,房地产信贷调控政策应该兼顾长远性和灵活性,适度保持动态调整,以应对政策实施过程中出现的意外。动态调整包括调整的时间、对象和工具的选择;房地产信贷调控要完善协调机制,这不仅包括货币政策与监管政策、财税政策的协调,也包括中央与地方,不同部门、不同层次政策之间的协调,加强宏观审慎管理和微观审慎监管的协调,保持政策的配套性。

王志凤,杨丰肃.基于合成指数的兰州市房地产景气周期循环研究[J].城市规划,2013(8):67-71.

张强,曾江波.信贷政策与房地产价格周期波动的实证研究[J].金融理论与实践,2013(12):8-12.

翟斌斌.我国商业银行的房地产信贷风险研究—基于上市房地产企业的证据[D].南京:南京师范大学,2010.

Allen E,Gale D Bubbles and Crisis R. The wharton school university of pennsylvania[J].Working Paper, 1998.

皮舜,武康平.房地产市场发展和经济增长间的因果关系—对我国的实证分析[J].管理评论,2004(3):8-13.

陆磊,李世宏.微观决策与经济体制:房地产泡沫下的居民—金融部门破产[J].北京金融研究,2004(9):34-50.

李倩.北京市房地产周期波动研究[D].北京:首都经济贸易大学,2004.

魏巍贤,李阳.我国房地产需求的地区差异分析[J].统计研究,2005(9):55-60.

顾建发.上海房地产周期波动的模型分析[J].上海经济研究,2007(8):53-66.

易传和,詹蕙卿.房地产景气指数与银行房地产信贷风险计量[J].求索,2009(2):16-18.

杨正东.我国房地产信贷调控对房地产周期的影响分析[J].区域金融研究,2011(11):6-11.

竹隰生,章琛.不同区域房地产周期的比较研究[J].建筑经济,2011(11):49-54.

王雪青,陈媛,刘炳胜.中国区域房地产经济发展水平空间统计分析[J].数理统计与管理,2014(1):59-71.

郑炜.山东省房地产周期波动及企业对策研究[D].济南:山东大学,2006.

孙雅静,张庆君.我国房地产周期波动与经济周期的实证分析[J].生产力研究,2009(15):87-89.

焦继文,陈文天.基于HP滤波法的我国房地产周期与房地产政策关联性研究[J].建筑经济,2012(8):79-83.

陈德强,熊燕青.房地产信贷资金配置效率实证研究[J].合作经济与科技,2011(11):56-58.

[责任编辑 张桂霞]