上海广告业发展调研报告

2015-10-12董子颖

董子颖

(上海市统计局,上海 200003)

上海广告业发展调研报告

董子颖

(上海市统计局,上海 200003)

上海是全国广告业发展规模最大、竞争力最强的地区之一。当前上海广告业正处于转型的关键时期,面临宏观经济增速放缓、传统媒体与新媒体不断融合发展等诸多机遇和挑战。本文试图从广告业经营趋势、行业结构、参与主体等方面着手,通过数据统计和分析展示近几年来上海广告业运行全貌,并提出推动上海广告业做大做强的相关政策建议。

广告业;新媒体;发展

广告业是现代服务业的重要组成部分,其发展水平是衡量一座城市第三产业乃至整体经济发达程度的重要指标。上海是全国广告业发展规模最大、竞争力最强的地区之一,近年来,随着我国宏观经济增速放缓、“互联网”技术快速发展及其对传统行业的快速渗透以及公众接触使用媒体方式的改变,上海广告业发展面临着巨大挑战,行业总体增速回落明显,发展模式也在发生深刻变化。在日趋复杂的市场环境和传播环境下,如何把握广告业在“经济环境”、“传播媒介”以及“广告主诉求”三方面的变化趋势,推动上海广告业顺应形势取得发展新突破,值得我们深入思考和探索。

一、上海广告业总体发展及运行特点

(一)总体发展情况

1.行业发展遭遇转型压力,总体运行步入增速下行阶段

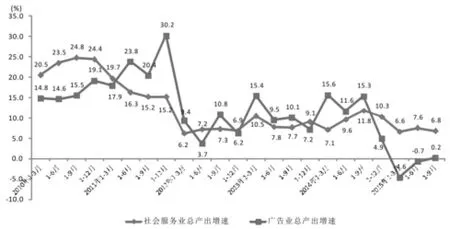

自2010年2月,上海市政府出台《关于进一步促进本市中介服务业发展若干意见的通知》,将广告服务纳入中介服务业重点领域予以大力推进以来,上海广告业的发展主要经历三个阶段(图1):一是快速增长阶段(2010-2011年),受政策利好和“世博效应”的推动,上海广告业总产出季度增速保持上升趋势,并逐渐高于社会服务业增速水平,2011年实现总产出 709.15亿元,同比增长达30.2%,增速较2009年提高24.7个百分点;二是回落稳步增长阶段(2012-2014年三季度),受宏观经济不景气的影响,上海广告业总产出季度增速在2012年大幅下滑,后因宏观经济增速提振而有所回升,总体高于社会服务业增速水平,2014年前三季度增速稳定在15%左右的水平;三是增长乏力阶段(2014年四季度至今),受宏观经济下行压力较大、传统媒体广告增长动力不足的拖累,自2014年四季度以来,上海广告业总产出增速明显下滑。2015年1-9月,上海广告业实现总产出816.00亿元,增速同比上升0.2个百分点,其中,规模以上广告业(以下简称规上广告业)企业实现营业收入608.39亿元,增速同比下降1.8个百分点,与全市社会服务业营业收入总体增速相比,差距明显。

图1 2010-2015年上海社会服务业、广告业各季度累计总产出增速情况

2.营业利润增速回落明显,行业利润贡献度下降

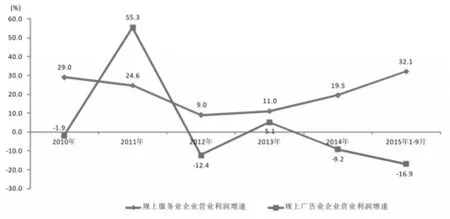

从盈利能力看,由于上海广告业企业营业利润季度增速波动幅度较大,我们选择具有代表性的规上广告业企业营业利润年度增速作为研究对象。数据显示,除2011年营业利润实现55.3%的较高增速水平外,其余年份均维持低增长。特别是自2013年以来,规上广告业企业营业利润增速由正转负,呈现大幅下滑趋势(图2),与规模以上服务业(以下简称规上服务业)营业利润的增速差距也在不断扩大。2015年1-9月,规上广告业企业实现营业利润20.59亿元,同比降幅达16.9%,远低于全市规上服务业总体32.1%的增速水平。这一方面体现出广告业竞争激烈、利润空间日益萎缩,另一反面也反映出规上广告业对规上服务业利润的贡献度呈现不断下降的态势。

图2 2013-2015年上海规上服务业企业、规上广告业企业营业利润增速情况

3.从业人员规模增速下滑,人均薪酬水平同比下降

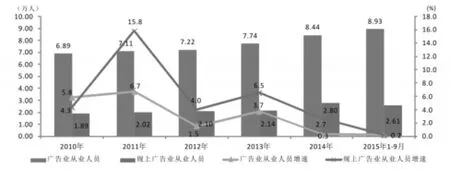

从行业从业人员规模增速看,2010年以来,上海广告业从业人员规模总体呈现持续扩张态势,不过扩张速度随着近年来总产出增速下滑明显放缓(图3)。2015年1-9月,上海广告业从业人员8.93万人,其中规上广告业从业人员2.61万人,两者增速较去年同期仅小幅上升0.2个百分点,增速创五年以来新低。

图3 2013-2015年上海广告业、规模以上广告业从业人员规模及增速情况

从结构看,就营业收入占比达到七成的规上广告业而言,其从业人员规模占比不足三成,但增速总体高于全行业平均水平,这反映出两个事实:一是从人均创造收入的效率看,规上广告业远高于全行业;二是在行业转型期间,掌握更多资源的规上广告业企业加强了人员招聘,团队扩张速度高于小微型企业。

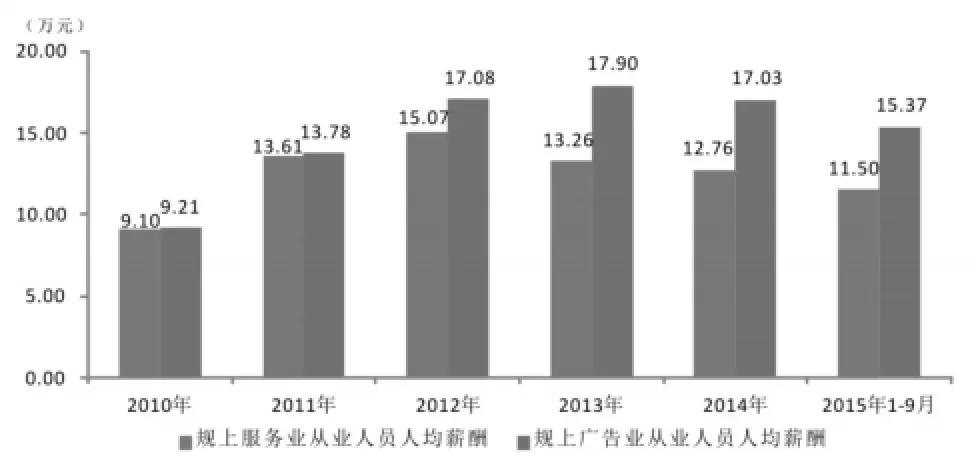

作为知识密集型和人才密集型产业,较高的人均薪酬是广告业吸引人才的重要手段。自2010年以来,伴随广告行业快速发展,规上广告业从业人员人均薪酬大幅提升,高于规上服务业平均水平。2013年规上广告业人均薪酬已达17.90万元,较2010年提高8.69万元,超出规上服务业人均薪酬3.64万元。随后,由于规上广告业企业营业收入及利润增速双双回落,从业人员人均薪酬呈现出下降趋势(图4)。

图4 2013-2015年上海广告业及规上广告业从业人员平均薪酬情况

(二)行业运行特点

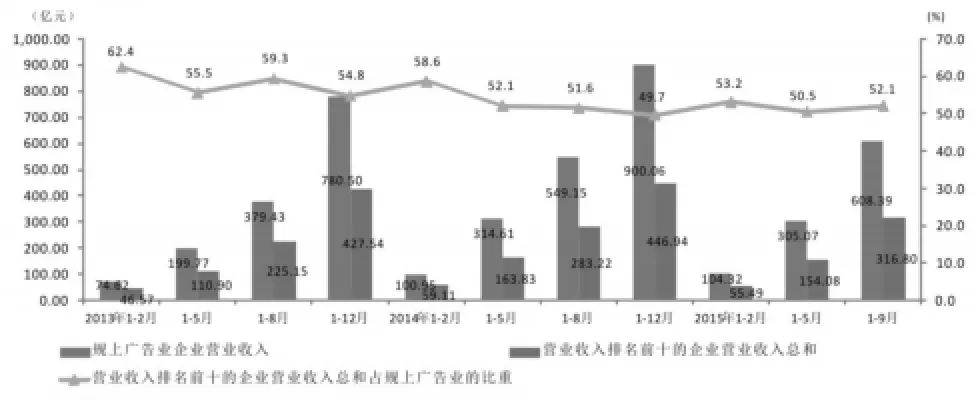

1.大型企业优势明显,中小型企业竞争激烈

自2013年统计联网直报平台正式运行以来,根据平台的统计,上海规上广告业企业户数由2013年的371户,下降至2014年的364户,2015年1-9月进一步下降至353户。营业收入排名前十的企业其营业收入之和稳占半壁江山(最高为2013 年1-2月的62.4%),尽管这一比重自2014年以来有所下滑(2015年1-9月为52.1%)(图5),与之相对的是,中小型企业激烈抢占剩余市场份额,体现为规上广告业中单位数占比达97%以上的中小型广告业企业实现的营业收入之和未及全行业的一半。

图5 2013-2015年上海营业收入排名前十的企业营业收入总和占规上广告业的比重

2.内资企业总体市场份额提升,外资企业个体实力突出

从内外资广告业企业数量比较看,内资广告企业数为外资广告企业的4倍。从内外资企业经营规模和盈利指标比较看,外资广告企业经营规模保持领先,但优势逐渐减弱,盈利水平差距则不断缩小,体现为外资、内资广告企业营业收入之比由2013年的1.4下滑至2015年1-9月的1.1,营业利润之比由2013年的0.8上升至2015年1-9月的1.5。值得关注的是,2015年1-9月,在营业收入排名前十的企业中,内资广告企业数已提升至5家,与外资广告企业平分秋色,营业收入所占市场份额也由2013年的10.5%上升至14.7%,而外资企业市场份额则由2013年的44.3%下降至37.3%。在广告业市场整体低迷的背景下,上述数据显示,内资广告企业在抢占市场占有率方面已具备较强的实力,但外资广告企业通过提升平均合同利润水平以及有效控制成本费用以积极应对市场风险的能力更为突出。

从户均指标看,内资企业户均经营质量明显落后,数据显示(表1),自2013年以来,规上外资广告企业户均年营业收入突破6亿元,户均年营业利润超过2600万元,而规上内资广告企业户均年营业收入低于1.5亿元,户均年营业利润不足1000万元。2015年1-9月,规上外资广告企业户均营业收入和营业利润分别为4.55亿元和0.17亿元,远超规上内资广告企业1.02亿元和0.03亿元的户均水平。

表1 2013-2015年上海规上内、外资广告企业经营指标对比单位:家、亿元

3.中心城区集中度较高,城郊区域实力薄弱

从经营地的区域分布情况看,长宁、徐汇、黄浦和静安4个中心城区是广告业的高度集中区域,聚集了绝大多数的外商投资广告企业和优质本土广告企业,2013年以来规上广告业企业单位数在全市十七个区县中稳居前四位,2015年1-9月,这4个区县的单位数共246家,占总数的比重达69.7%,而奉贤、松江、青浦和崇明等郊区广告业发展较慢,单位数仅8家,占总数的比例仅2.3%。

从营业收入的区域比较情况看,2013年以来徐汇、长宁规上广告业企业年营业收入均突破200亿元,分列前两位,也是仅有的两个年营业收入突破百亿大关的区县,2015年1-9月两区合计实现营业收入353.50亿元,占总量的比重达58.1%,而奉贤、松江、青浦和崇明规上广告业企业年营业收入均未突破亿元,2015年1-9月4区县合计实现营业收入1.56亿元,占总量的比重仅为0.3%。

从营业收入增速的区域比较情况看,结合单位数分析,黄浦、普陀显示出较强的发展势头,2014年两区规上广告业企业营业收入同比增长42.5%和1.7倍,较2013年提高50.5个百分点和1.3倍,遥遥领先其他区县,2015年1-9月两区营业收入同比增长21.3%和14.7%,增速位居前列。徐汇、长宁虽然营业收入总量较高,但增速呈现大幅下滑态势,2013年两区营业收入分别同比增长41.6% 和11.8%,而2015年1-9月两区营业收入转为同比下滑7.2%和8.3%。

二、上海广告业发展面临的主要挑战

1.经济下行压力较大,广告投放重点行业景气度不佳

广告业具有较强的经济依附性特征,经济景气度的变化会直接影响企业实体经营和居民消费支出,继而影响企业广告预算投放的规模。从宏观经济数据看,2012年以来,上海广告业总产出增速与上海市生产总值增速变动趋势基本一致,同步性较为明显,当前两者均处于增速回调阶段(见图6)。而从主要投放广告的行业运行情况看,今年以来汽车、日化用品等往年广告投放量较大的行业市场需求疲软,销售额持续下滑,企业大幅削减广告营销费用,致使广告业企业营业收入增速回落较快,这是今年上海广告业总产出出现负增长的重要原因。

图6 2010-2015年上海市生产总值、上海广告业总产出增速情况

2.传统媒体广告市场发展式微,互联网广告市场快速崛起

近年来,随着互联网技术的快速运用,大众的媒体接触习惯逐渐由报纸、电视等传统媒体向移动互联网、智能终端等新媒体迁徙,传统媒体关注度不断下降,内容传播效率大大降低,广告价值急剧下滑,以传统媒体为主要投放对象的广告市场增长遇到阻碍。而如今微博、微信、微视频和手机客户端为代表的“三微一端”已成为人们日常交流、获取咨询的主要方式,它们可以借助新媒体作为载体在生活中实现无缝接入,使得广告传递的信息以整合传播、全天候轮动的方式快速高效地到达受众。为应对这种社会生活的变化,许多大型企业开始调整广告投放战略,积极试水新媒体。

从今年广告行业季度数据看,营业收入排名前列的企业中,主营传统媒体广告和户外广告的企业,以群邑(上海)广告有限公司、上海李奥贝纳广告有限公司和凯帝珂广告(上海)有限公司三大广告业巨头为代表,营业收入均出现负增长。主营楼宇广告的上海分众德峰广告传播有限公司营业收入也出现一定程度下滑。主营视频网站广告代理、搜索引擎广告代理以及提供数字化整合营销服务的企业,如上海爱奇艺文化传媒有限公司、上海新网迈广告传媒有限公司和安索帕(上海)广告传播有限公司等在广告业整体增速下滑的背景下,营业收入仍保持了两位数以上的增速。

3.代理收费模式遭遇瓶颈,按投放效果方式付费成为新选择

经过十几年的飞速发展,越来越多的广告公司在营销创意策划、媒体版面的争夺、客户资源的积累等方面积累了不俗的实力。当前,随着广告市场竞争日趋激烈,广告主挑选广告公司的眼光更为挑剔,在广告合同要价的谈判中也掌握了更多的话语权,由此导致的是广告公司传统上采取的低价买进媒体广告版面,高价分售广告主,从中获取差额利润的代理收费模式价格日益透明,利润空间日渐稀薄。在“价格战”失灵的市场环境下,不少广告公司逐渐转向通过提供广告效果追踪、用户行为分析等增值服务吸引客户。

另一方面,近年来“互联网创业”热潮的兴起也使得投放广告的客户群体悄然发生改变,受实体经济萎靡的影响,传统的汽车、快消品公司广告投放规模有所下降,而新兴的互联网金融、电商、网游等公司广告投放比例不断上升。与传统产业不同,这些互联网公司主要依靠不断获取风险资本融取发展壮大所需资金,他们极为重视广告投放的性价比,主要诉求是最大化地将广告投放的成本转化为点击率、注册率、转发率、购买率等可吸引风险资本持续进入的业绩指标。以新媒体为载体的数字环境可实现对目标受众的精准投放行为以及受众行为的追踪分析。当新媒体日益成为广告投放主流平台,按广告投放效果付费的模式自然而然成为越来越多互联网公司的选择。当然,广告付费方式的改变意味着广告公司在策划设计、效果追踪等方面需要付出更大的成本,加之广告代理费用大幅下降,广告行业利润下降趋势不可避免。

三、关于推进上海广告业发展的政策建议

1.推动产业转型升级,夯实上海广告业桥头地位

广告业是一个快速成长、不断变化的行业,“互联网+”、“新媒体”等元素的出现为行业带来了革新的力量。为此,建议政府相关主管部门密切关注广告业市场出现的新业态、新趋势,切实制定并不断完善鼓励创新型广告企业发展的政策措施,例如对拥有自主知识产权和先进技术、经营方式创新、市场潜力较大的广告企业给予资金、税收、信贷等方面的相关扶持,加强此类企业落沪集聚发展。同时,进一步夯实上海作为全国广告传媒中心、广告创新中心的优势,带动更多广告企业顺应时代潮流,加快产业结构调整步伐,使广告业成为上海经济实现“创新驱动、转型发展”的新亮点。

2.发挥资本市场作用,推动内资广告企业做大做强

长久以来,外资广告公司凭借进入市场早、国际客户资源强大、集团资金实力雄厚等优势在上海广告业市场占据领先地位。在当前移动互联网时代,面对社交工具的快速更迭,外资广告公司所擅长的传统媒体广告市场逐渐失去吸引力,而其驾驭互联网广告的能力、灵活满足不同客户需求的能力明显落后于内资广告企业,究其原因在于外资企业多以成立子公司的形式进驻中国市场,应对市场变化做出的市场战略调整从上报至国外总部批准到层层下达执行需要经历较长的时间,商业模式十分僵化,此外,外资企业在传统媒体广告领域的驻扎业已根深蒂固,容易陷入“船大难掉头”的困境。面对市场大好机遇,政府应大力整顿市场秩序,避免内资广告公司内部之间恶性竞争,积极支持和鼓励实力较强、业务相似度较高的内资广告企业通过兼并收购、上市重组等方式,组建结合资本市场工具的股份制广告公司或广告集团公司,尽可能为其提供更多的广告资源,壮大内资公司实力,推动内资公司实现“弯道超越”。注:

[1]根据《国民经济行业分类与注释资料汇编》关于广告业的定义,本文所称广告业是指在报纸、期刊、路牌、灯箱、橱窗、互联网、通讯设备及广播电视等媒介上为客户策划、制作的有偿宣传活动。

[2]规模以上广告业(以下简称规上广告业)企业指年营业收入在1000万元及以上或年末从业人数在50人及以上,执行企业会计准则的广告业法人单位。

(责任编辑:曹家乐)