差异化碳税的福利及就业影响分析*——跨期CGE框架下的情景模拟

2015-10-10张晓娣

张晓娣

(上海社会科学院经济研究所 上海 200020)

一、引言及相关文献综述

尽管碳税在各国具体实施手段不同,却几乎都有一个突出特征——企业税负通常要低于居民。例如,瑞典对生产企业减征50%碳税,对电力行业完全免除碳税;欧洲碳税国家居民的排放价格大多高于企业,OECD(2010)粗略估计欧洲8国居民与企业碳税负担之比普遍高于1.5;此外,工业制造业(尤其是出口)企业还经常获得碳税部分减免或返还,即使这些产业是能源或碳排放密集型的;在没有碳税的美国,则通过能源税差异化实施排放价格歧视,例如生产用柴油消费税低于居民常用的汽油。实施差异化碳税(或者称作碳税歧视)政策的目的,通常是为了保护本国产业相对于未征碳税国家的竞争力,维持部门就业。中国作为对外贸易依存度较高的出口导向型经济体,一旦开征碳税势必将提高多数加工制造产品的生产成本及价格,可能降低产品的国际市场竞争力。那么,为了维护民族工业,中国是否应该针对企业和居民实施类似的差异化碳税呢?尽管该政策可能会对经济与社会造成多方面影响,但在中国政府切实重视民生与增长质量的当下,本文将首先从福利和就业的角度对差异化碳税的宏观经济影响进行模拟和预测。

当然,差异化碳税的动机并非防止贸易条件恶化这一项。碳泄漏(Carbon Leakage)理论认为,当本国征收碳税控制碳排放时,可能促使国内高排放产业转移到其他未征收碳税国家,或者吸引国外贸易竞争对手增加高排放产品的生产(Hoel,1996),因此,不同部门最优碳税的确定需要考虑该部门减排所引起的碳泄漏规模;由于居民的能源利用与消费活动不易带来碳泄漏,故而其承担的税负可以高于生产企业。这也可看做为挽留和吸引污染产业而制定的税收政策竞争策略(Rietveld和 Woudenberg,2005)。从要素市场的角度分析,由于劳动力、资本、能源都承担着扭曲性税收,这些现存的扭曲将与碳税相互作用产生交互效应而被放大,迫使政府给予各部门差异化的碳税待遇以降低税收总成本(Richter and Schneider,2003)。

差异化碳税对宏观经济影响如何呢?Babiker等(2003)建立递归动态多区域CGE模型预测得到,通过减免生产部门税负以维持产业国际竞争力的做法代价成本非常高,且福利效应为负。Böhringer等(2014)基于GTAP模型指出无论在降低碳泄露率,还是在提升本国贸易条件方面,其收益都十分有限,所以,简单的单一碳税仍可作为一国单边气候政策设计的最优指导方针。Boeters(2014)则提出截然不同的结论:想要实现福利最大化,必须对各部门差异化征税——从对某些部门提供高补贴到对某些部门征收抑制性的高税率——这样做相较于单一碳税,能够产生极大(接近于 30%)的福利改善。Carbone和Rutherford(2012)认为碳税差异化一方面,有利于促进国家间减排负担的分配公平,另一方面则提高了全球减排的成本效益比。在中国,由于碳税本身只是假想政策,因而大多数研究并未深入考虑其税制设计究竟应该遵循单一还是差异原则。李长胜(2012)探讨过根据产业减排技术和碳强度不同而实施差异化碳税;此外少量研究关注过区域差别化的碳税政策(肖雁飞,2014)。

根据以上分析,作为税制扭曲和碳泄漏等现实条件下的“次优选择”,差异化碳税具有一定合理性;但另一方面,它也打破了部门之间边际减排成本的均衡性,可能降低经济系统总体效率。因此在该政策实施之前,需要对其潜在收益和负面影响进行谨慎权衡。鉴于此,本文在多部门跨期 CGE框架下,模拟中国对居民与企业征收差异化碳税的各种可能情景,预测其就业和福利效应。

二、模型结构

本文模型框架借鉴自Böhringer (2012a,2012b;2014),区别在于:(1)原模型的研究对象是不同产业之间的差异化能源税率,没有考虑居民消费的排放与税收负担,而本文增添了居民部门。(2)原模型主要用于探究单边气候政策对国与国之间贸易条件及产业比较优势的影响,较少涉及国内主要宏观经济与福利变量。此外,技术方面的开发与扩展包括:(1)根据原模型的闭合方式,经济系统不存在失业,这显然与现实不符;因此本文引入基于有效工资模型的“工资曲线”,并以此为基础描绘了经济系统中的持久失业现象。(2)模型在设计上突出了不同部门在碳排放强度、要素强度、替代弹性等参数的差异,以便追溯碳税政策调整所引起的生产与消费结构变动。

模型包括10个产业与10类消费品(见表1)。模型基础数据SAM是2010年42部门投入产出表延长表。此外,企业收入来自中国统计年鉴中资金流量表;政府转移支付来自《中国财政年鉴》社会保障部分;政府账户中的进口关税、消费税、增值税、个人所得税、企业所得税均来自《中国财政年鉴》决算总表;投资储蓄账户来自《资金流量表》;国外账户来自《中国统计年鉴》和《国际收支平衡表》。进一步,根据本文CGE模型的部门划分以及投入产出表,建立细化微观 SAM,将商品和活动账户分解为 20个细分账户。居民消费细化SAM数据中,食、衣、住、行、家庭用品、文教、医疗、其他8大类产品来自《中国统计年鉴》,其余根据《中国价格及城镇居民家庭收支调查统计年鉴》、《中国城市生活与价格年鉴》、《中国工会统计年鉴》、和《中国农村住户调查年鉴》中资料按比例拆分得到。

表1 产业部门与消费产品分类

(一)零利润条件

1、能源投入

首先成品油、原油、天然气三类液体燃料根据CES不变替代弹性关系组成液体能源合成品(该式省略);然后与固体燃料煤组成非电力能源合成品;之后再与电力组合成为能源合成品;每层均为不变替代弹性关系:

2、物质投入

能源投入以外的物质投入根据固定比例生产函数组成物质合成品:

3、产品生产

此外,资本与劳动通过CES函数形成增加值合成品;再与能源合成品组成能源-增加值合成品;最后,物质投入以固定比例与能源-增加值合成品一起投入生产:

4、Armington合成

产品i进口与国内生产的Armington合成品所对应的零利润条件为:

5、消费品生产

消费品由Armington合成品按照固定投入比例进行生产:

其中, PC:消费产品C的(增值税前)价格,:Armington投入品i在消费产品C形成中所占价值比重。:消费产品C生产的增值税率。此条件相应的对偶变量QC代表消费品C的产出水平。

(二)市场出清条件

用于满足国内市场的生产品与Armington产品满足如下关系:

Armington产品用于中间投入、投资与政府购买:

进口与出口产品的供求均衡分别为:

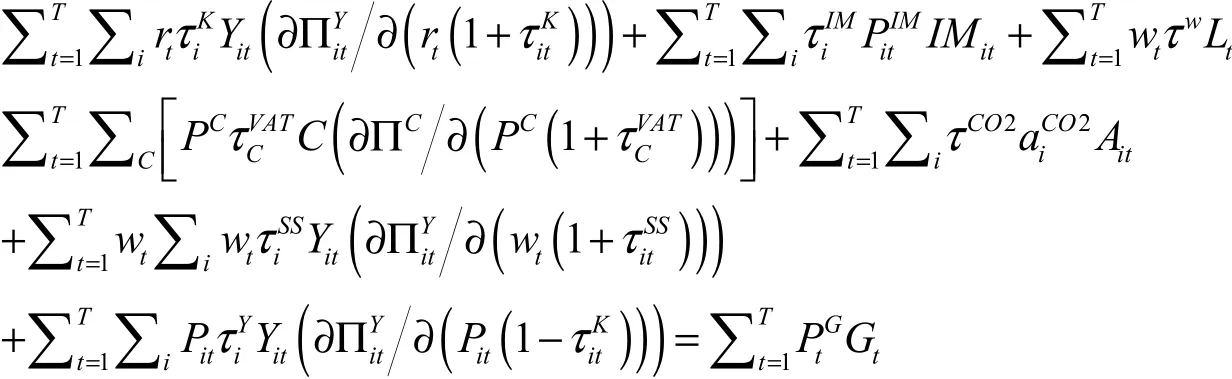

跨期BOP约束保证模型预测期内的净负债保持不变:

(三)收入平衡

政府向居民提供转移支付TR以及综合性公共产品G。政府收入来自增值税、劳动及企业收入所得税、社保缴费、产品税、进口关税和碳税。遵循税收中性原则,公共产品供给保持不变,任何税收盈余都将用于等量循环。政府的跨期收入均衡如下:

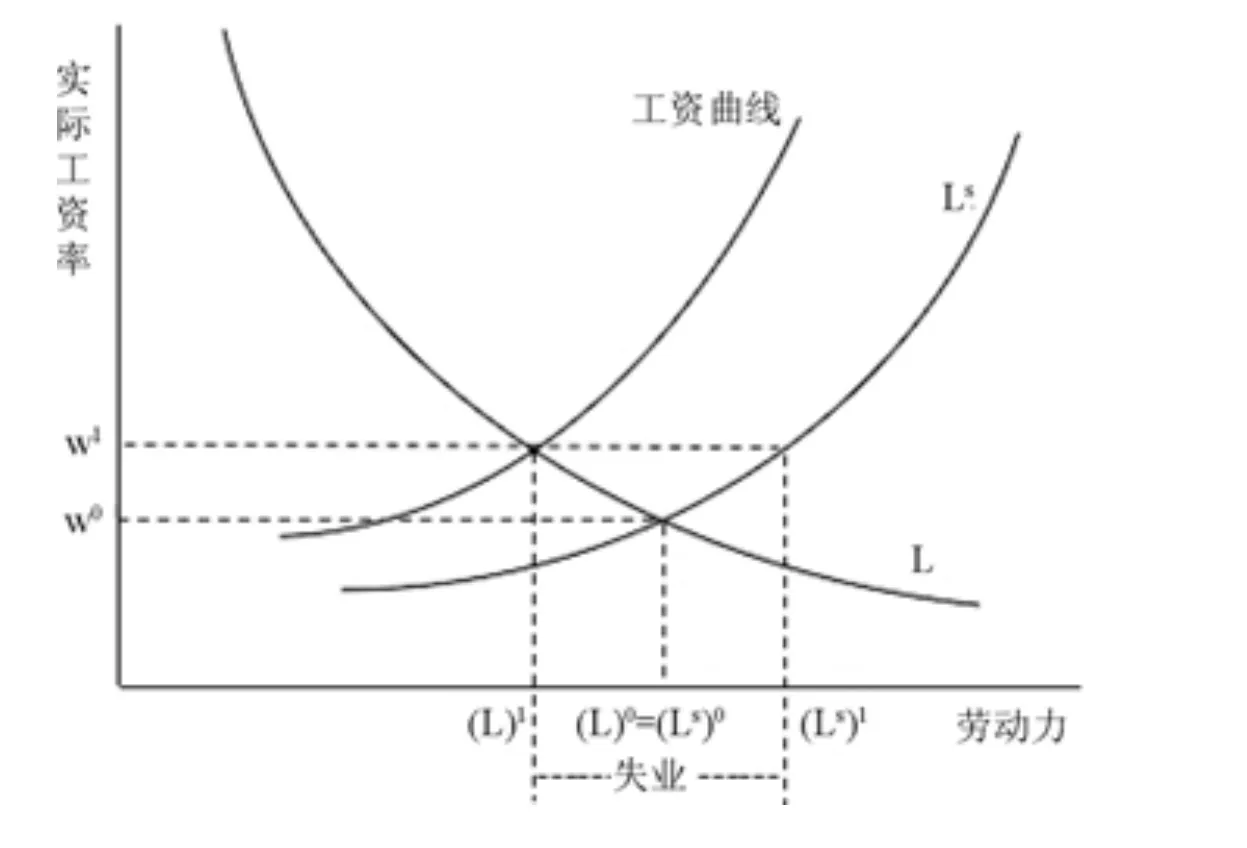

为了计算失业水平,模型引入如下曲线:w PCG=f( u r)。其中,w:税后名义工资,ur:失业率。该工资曲线推导自有效工资模型(Hutton and Ruocco,1999)。假设其具体形式为log线性函数:log (w PCG)= β + βlog(u r ),其中 β1<0代表实际工资对失业率的弹性;01β0>0为包含失业津贴的常数。

图1描绘了失业产生的机理。在劳动供给曲线LS与劳动需求曲线LD的交点实现完全就业,工资率为(w/P)0。引入工资曲线取代了劳动供给曲线LS之后,实际均衡工资率(w/P)1高于市场出清工资率(w/P)0,导致失业规模为(LS)1-(L)1。

这时,存在失业的劳动力市场出清条件变为:

(四)失业率

图1 工资曲线与失业

三、情景设置与模拟结果

本文设计了三个排放情景。情景0假设不采取碳税及其他减排政策,即基准情景;情景1、2和3假设通过课征相应税率的碳税,使单位GDP的二氧化碳排放量相对于没有碳税政策时分别下降 5%、10%和 20%。为了模拟差异化碳税,本文设置一个外生的比率系数ζ,代表居民与生产部门之间的实际税率差异。例如,当比率系数取10时,家庭碳税率是生产企业的10倍。ζ 取值范围为[0, ∞],其中0和∞分别意味着消费者和生产者碳税全免。每个比率系数值所对应的碳税税率由 CGE模型、以及各情景给定的减排目标内生性地确定。考虑到税收中性原则,假设在征收碳税的同时削减等量的劳动和企业收入所得税。

遵循一般均衡政策分析常用的思路,将无碳税情景下相关宏观经济变量的稳态预测值作为基准,与各差异化碳税情景下的预测值分别进行比较,其中的偏离即为政策变动带来的影响,结果见表2-表4。

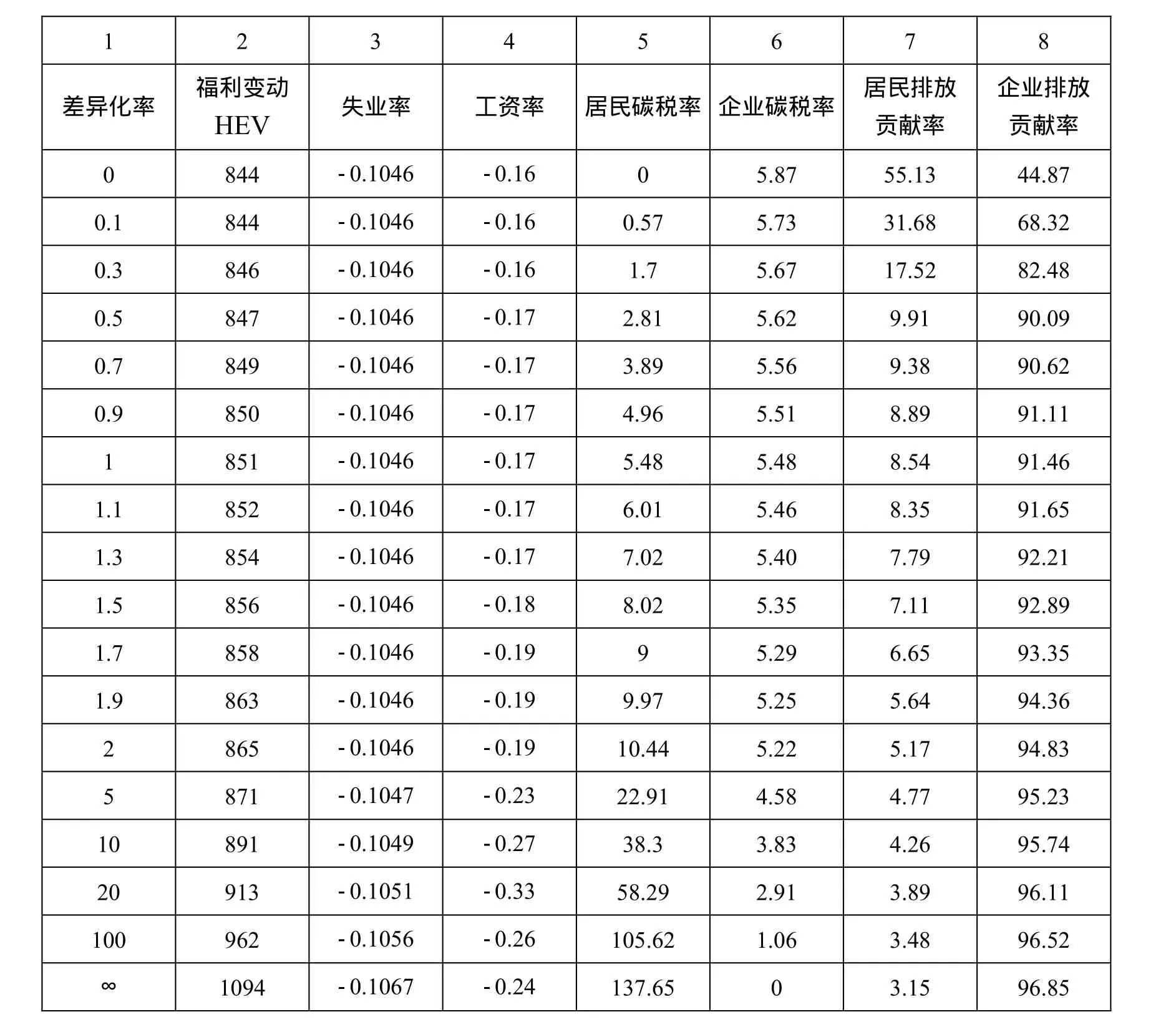

表2 减排目标5%时差异化碳税的经济效应(情景1)

(一)碳税的福利与就业效应

预测结果显示,无论是税率均一(ζ=1)还是差异化(ζ>1或 ζ<1),征收碳税均能改善就业、实现第二红利,但增加福利的第三红利未能达成,对居民工资和福利的总体影响偏负。

碳税对居民福利的影响由终生收入的Hicksian等价变化HEV来衡量(表2-表4第2列)。HEV是一般均衡分析中衡量总量福利变动的常用指标,有助于回避政策变动带来的不确定利益。本文中,它指示在原来的价格水平下,为达到征收碳税后的效用水平,应如何对居民人均收入进行削减;计算公式为。碳税对居民收入的影响可归纳如下:(1)由于推动化石能源价格上涨,碳税提升了企业生产成本,减少了产业的能源需求,进而抑制生产规模与产出水平,同时降低了劳动的边际生产率,由此对实际工资率施加了下行压力;(2)能源价格上涨推动整体物价水平上扬,居民实际收入进一步下降;(3)收入减少的居民为了预防风险而增加储蓄,资本供给增加因而资本回报率降低,导致居民的资本收入同时减少。这样,尽管劳动收入所得税有所削减,但居民总体收入水平仍旧下降。

表3 减排目标10%时差异化碳税的经济效应(情景2)

碳税对消费的作用主要表现在:(1)劳动收入所得税的削减有益于提高居民消费需求;(2)居民实际收入降低,导致储蓄增加、消费减少;(3)碳税刺激平均物价水平升高,进而抑制居民消费。其中,后两种抑制作用占据主导,因而导致消费减少。随着实际收入和消费的降低,居民福利水平明显下滑。对于生产部门来说,碳税是一把双刃剑,一方面,提高了化石能源价格以及企业生产成本,对总产出水平造成负面冲击;另一方面,削减了企业所得税负担,相当于降低资本使用价格,因而促进了企业的资本需求,带来投资增长。

尽管没有提升福利,但征收碳税并降低所得税的政策确实增加了就业。碳税的就业红利主要通过以下几个渠道实现:(1)根据上文,企业投资需求在资本价格下降的刺激下扩张,而投资对就业具有拉动效应,进而增加劳动力需求。(2)劳动者工资率的降低减少了企业用工成本,推动企业增加劳动需求;而降低劳动收入所得税有助于提高劳动者工作意愿与积极性,刺激劳动力供给。(3)碳税征收导致企业能源投入减少,劳动对能源的替代效应也使得劳动使用量增加。三方面原因共同促进了就业状况改善,但作用规模较小。

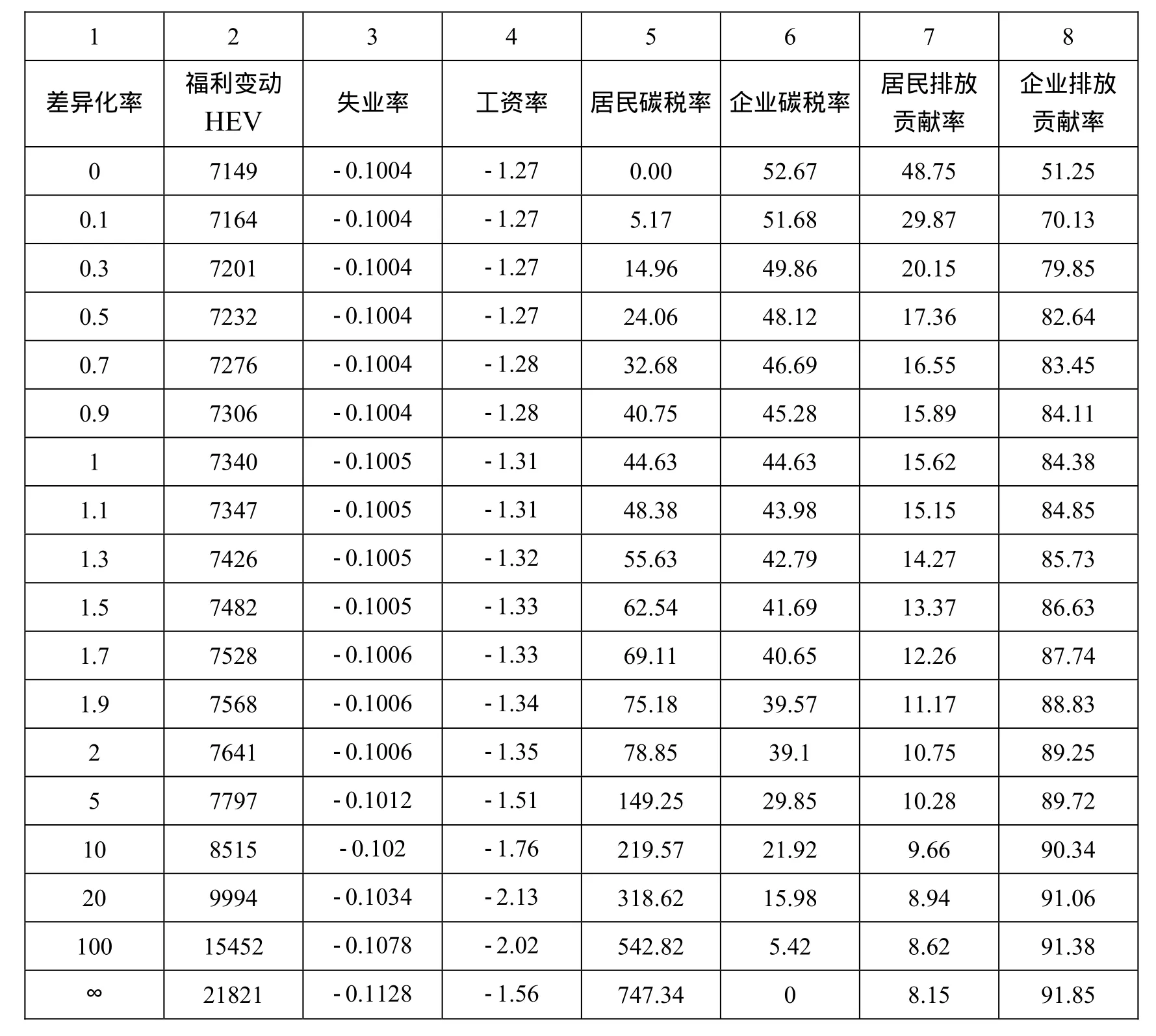

表4 减排目标20%时差异化碳税的经济效应(情景3)

(二)差异化碳税对工资与就业的影响

表2-表4第3列显示,在差异化碳税推动下,居民实际工资率的变化并不完全单调。随着差异化率ζ的增大,居民承担的税负越来越重(见第5列),然而,企业税率的下降幅度和速度远远低于居民税率的上涨(见第 6列),因此,各产业的生产规模很难迅速回复到碳税前的正常水平——这恰恰没能实现政府为生产部门减负、保护产业竞争力的政策初衷。相应的,劳动边际产品没有明显反弹。另一边则是居民综合税收负担极大上涨,居民劳动意愿上升,劳动力供给增加,两方合力共同推动劳动力价格即工资率持续下降。直到差异化率ζ上升到一定高位以上,比如情景1的100、情景2的20,企业税负有实质性减轻,产出才有所恢复,居民则在过高的税负压迫下劳动积极性有所减弱,工资率才停止下降的趋势、略有回升。

根据表2-表4第4列,在降低扭曲性税负的前提下征收碳税,无论采取单一制还是差异化碳税政策,均能改善就业;但其效果随减排目标提高而减弱——情景3的失业率下降百分比总体低于情景1和2。碳税差异化率ζ对失业率的影响并不显著。ζ<2时,3类情景中失业率均未有明显变动,主要原因在于企业碳率没有根本性降低,能源成本仍旧较大,因而企业扩大生产、吸纳就业的能力无法立即提升。随后在ζ 继续增加的推动下,企业税负减轻,而实际工资率的下行同时降低了劳动雇佣成本,所以,企业得以增加劳动投入、提高生产能力,随之而来的是就业情况的持续改善。

(三)纵向比较:特定减排目标下碳税差异化率的福利影响

在各个减排目标情景下,随着碳税差异化程度的扩大(ζ增大),HEV绝对值变大,说明福利水平下降。

首先从理论上分析差异化碳税降低福利水平的主要原因。“双重红利”理论认为,如果经济系统存在扭曲性税收,那么市场化减排工具的引入必将加剧原有扭曲,并称之为“税收交互效应”;与此同时,碳税收入如果能够用于削减业已存在的扭曲性税收,那么至少可以抵消部分“税收交互效应”,降低碳税的福利成本,称之为“收入循环效应”。在中国,碳税的税基远远低于所得税,因而在遵循收入中性原则下,两个税种之间的替换反而加重了纳税人的负担,增加了整个税收系统的额外成本。所以,碳税征收前后,人均福利成本上升——这也从另一个角度解释了征收碳税前后福利指标 HEV下降的原因。此外,随着差异化碳税率从0逐渐增大,包括化工、金属冶炼、石油加工等高碳行业在内的工业企业碳税率不断下降,而居民碳税率不断上升,碳税总收入持续降低——例如情景2下,ζ接近0时,企业面对超过15的高税负仍能贡献约50%的排放量,此时碳税总量约为164.8亿元;当ζ增大至∞时,完全摆脱碳税约束的企业几乎占到总排放量的96%,对如此大规模的排放基数进行免税导致碳税总收入下降到129.5亿元——其余两个情景中,碳税收入均随ζ 单调递减。由于政府碳税收入减少,为了维持财政总收入不变,政府对扭曲性税收(主要是收入所得税)的削减力度下降,这样便弱化了积极的收入循环效应,最终对福利产生消极的影响;如果碳税收入足够低,政府甚至需要通过提高所得税来弥补财政收入损失,可能产生“负向”收入循环效应。

接下来具体分析税收差异系数取值变动的模拟结果。

从免税的极端情况开始。ζ→∞ 时,完全免除企业碳税意味着极高的福利成本(见表 2-表4第2列末行)。在BaU情景0中,企业生产和居民消费占碳排放总量的份额分别是75.3%和24.7%,这表明其他条件相同时,排放基数大的生产部门更容易通过各种手段实现大幅度减排,且成本更低:例如在本模型中,减排技术手段主要包括从煤转向天然气,用劳动力和资本替代能源,削减生产规模,等等。一旦生产环节得到免税,为了保证减排总量不变,就必须从消费环节发力,对居民课征重税。比较表2-表4中5、6两列,不难发现,企业完全免税时居民的实际税负率是单一税制下税率的几十倍;而居民完全免税时企业的实际税负率上升幅度很小,进而导致生产损失也很有限。因此,对居民部门完全免除碳税(ζ→0),随之而来的额外福利损失要低得多。尽管由于普通消费者的政治游说力较小,后一种极端情况基本无法实现,但它却蕴含一定的政策启示:就碳税而言,政策向生产部门倾斜在福利效果上劣于向居民部门倾斜,所以当政府决策中遇到来自大型工业企业的压力时,需要三思而后行。

ζ 从0开始趋近于1时,居民碳税率虽然相对于企业较轻,但一方面,税收优惠越来越弱,能源支出增加;另一方面,实际工资率下降,因而收入水平降低,消费需求减少,福利损失HEV也随之不断增长。ζ 突破1之后,居民的实际碳税率继续快速提高,且在速度和涨幅上均远远大于企业税负的降低(对比表2-表4的第5、6列)。例如情景2中,ζ从1上升到2时,居民税率涨至近2倍,企业税率仅降低1%;ζ增加到20时,居民税率已翻升至10倍,而企业税率只降至之前的1/2,并没有从实质上得到税负减轻的优惠。随着 ζ(>1)的上升,居民能源支出比重越来越大,实际用于消费以改善效用水平的支出越来越小,即使ζ很大时实际工资率在产出反弹的带动下有一定回升,但是总体看来,HEV衡量的福利损失仍呈现不断增长的趋势,且损失加重的速度逐渐加快。

图2 两部门边际减排成本曲线

究其原因,仍在于两部门排放技术和减排难易程度的差别。在整个经济的碳排放总量中,居民部门只占相对较低的份额(排放基数相对较小),故而承担减排替代任务的边际成本也较大。所以,居民部门的边际减排曲线相对较陡峭(如图2所示)。生产活动中蕴藏着成本相对较低的减排机会,尤其是当前很多高排放的产业都具有能源更新与升级、能源效率改善与能源节约的广阔空间;相比之下,消费活动中减排技术替代的可能性要小得多。图2显示,同样增加 Δe的减排负担,居民的成本增幅要高于企业。表 2-表4的计算结果同样能够说明这点:生产部门少排放 1%所需要的税率提升远远低于居民部门。当生产部门取得碳税优惠时,其排放规模将扩张,而为了抵消这部分排放增量,必须将更重的减排指标负担施加于消费活动,因而需要对居民施与更加严苛的排放限制,使得居民的税负提升远大于企业的税负降低。ζ 越大,居民与企业之间边际减排成本的差距越大,居民为企业排放增加而买单的负担越重,能够用于消费的收入越少,福利水平也越低。

图3描绘了3种情景下福利成本随碳税差异化率的变动轨迹——起初增长速度很低,当ζ 足够大时,将以很高的加速度快速上升。因此,虽然差异化碳税所引致的福利损失的确存在,但是如果将差异化率ζ控制在“适当范围”,其负面福利影响将基本保持稳定。ζ∈[0,1]便属于这个“适当范围”;换句话说,为消费活动减免碳税的额外成本都比较有限。原因在于,当居民碳税率下降时,作为实现既定减排目标的补偿,生产部门的税率要相应抬高;然而,即使将居民税率降至极低,消费活动也难以带来很大幅度的额外排放增量,相应地,不需要过度提升企业税率,因而既不会导致企业成本大规模扩张,也不会引起生产-消费两部门之间边际减排成本的扩大,相应地,能够维持稳定的福利成本。即使碳税政策向生产行业倾斜(ζ>1),在本文模拟中,只要差异率 ζ 不超过一定上限,在给予企业有限的碳税优惠的同时,仍可避免对居民福利、工资和就业造成太大损害。但是,如果差异率足够高(如情景1中ζ>20,情景3中ζ>5),导致居民税负飙升,此时差异化碳税就带来显著的额外损失。

图3 人均福利成本随碳税差异化率的增长轨迹

(四)横向比较:不同减排目标下差异化碳税的福利影响

通过横向比较发现,从情景1到情景3,随着减排目标的提高,差异化碳税的福利成本也在升高。因为目标减排量的增大将推动经济沿着边际减排成本曲线向远离原点的方向移动,以至于无论采用何种手段,实现额外排放削减都将变得更加困难、代价更高。此外,减排目标较低时,福利成本随碳税差异率ζ上升的趋势并不明显;减排目标提高时,福利成本随着ζ增加而扩张的速度将越来越快(对比图3中3条曲线的变动轨迹)。

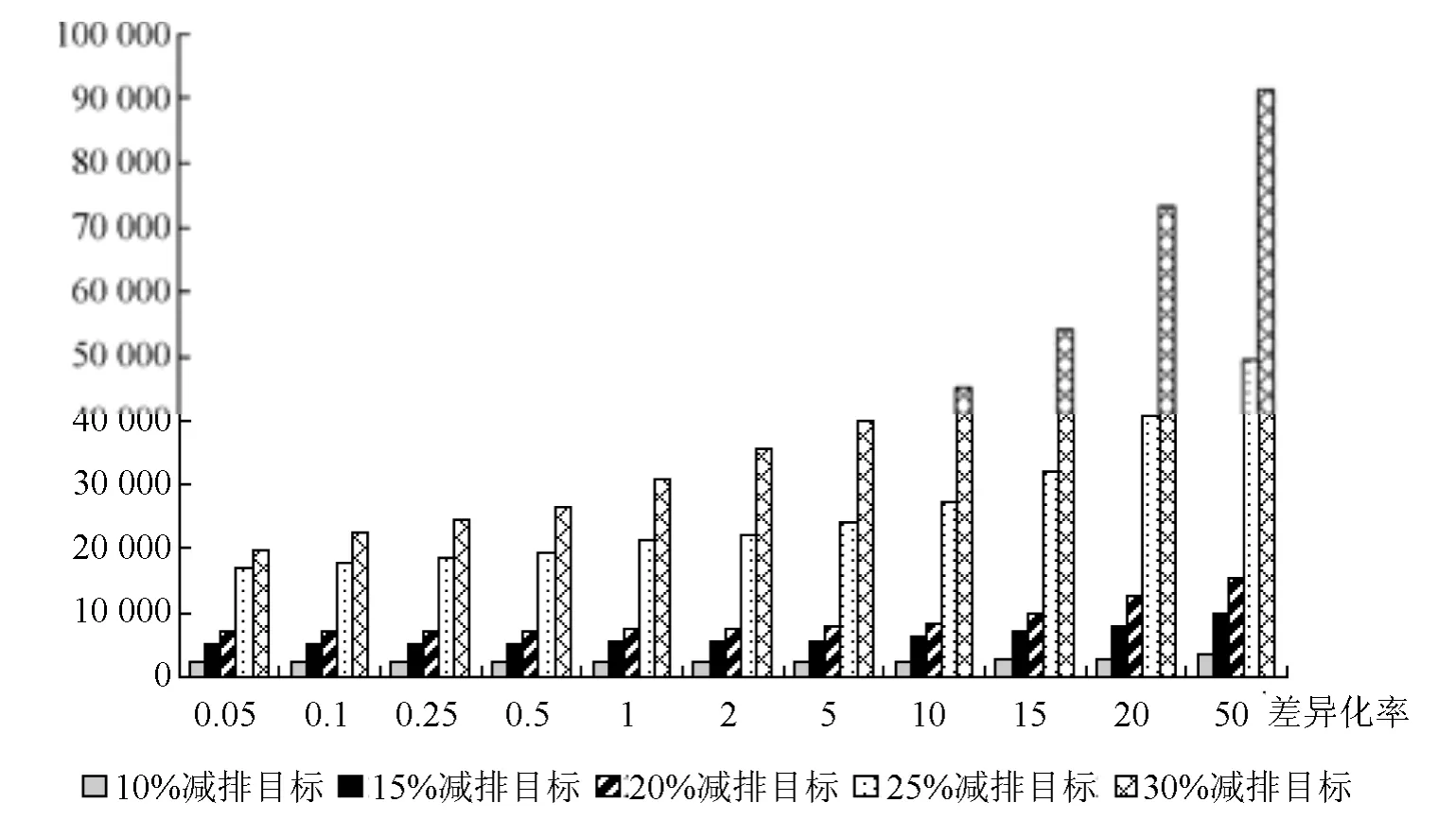

图4假设了从10%到30%的多个减排目标,并在每个目标下设置了11档碳税差异化率ζ,进一步计算并比较了不同目标所对应的福利损失。该图阐明了以下两个事实:

图4 多减排目标下的人均福利成本

其一,随着减排目标的上升,福利成本也逐渐增加,且增速渐高。在本模型中,生产活动和消费活动实现碳排放降低的主要途径无外乎两条。第一,用碳强度低的能源替代碳强度高的能源;第二,通过削减中间投入(生产)和最终需求(消费)的规模,从而节约能源使用总量。当减排目标较低时,企业和居民都会优先采取较简单而廉价的减排措施,如用天然气部分代替煤炭,或者少量削减产出和消费规模,因而减排的边际成本较低;当减排目标较高时,则需要推进能源结构的根本性调整,或是进一步减少产出和需求规模,所以导致较高的减排边际成本。

其二,随着减排目标的上升,福利成本随碳税差异率ζ提升的速度也逐渐增加。由于减排目标越高,福利成本随ζ上升的速度越快,因而对于政府来说,可以实施的碳税差异化范围也越小。换句话说,政府必须通过限制差异化率来限制差异化碳税政策的额外成本。换一种角度也可以理解为,减排目标的上升意味着政府对环境质量目标更重视、对碳排放管制更严格,当环境目标被提升到一定的重要地位时,政府将会削弱对某些工业、制造业部门的碳税减免优惠,逐步消除碳排放权的价格歧视。

四、结束语

现实中针对生产者和消费者的碳排放价格歧视,从经济学原理来看,将导致部门间减排活动边际成本的不均等以及额外的效率损失;然而,却鲜少有研究在真实宏观经济背景下,定量地估算差异化碳税政策的经济成本。本文在 CGE模型的理论框架下模拟了不同的碳减排目标下,假想的差异化碳税对中国经济的影响。预测结果显示:1)如果遵循税收中性原则,在征收碳税的同时减轻所得税等扭曲性税收,能够实现一定的就业红利,这一结论在单一碳税和差异化碳税制度下均成立。2)在相同的减排目标下,随着居民与企业之间碳税差异化率从0开始提高,福利成本不断增加,且增速越来越快;换句话说,生产部门碳税减免所导致的福利损失远远大于为居民部门提供碳税优惠。3)减排目标越大,碳税引起的福利、工资、就业稳态值下降幅度越大;而且,减排目标较低时,福利成本随碳税差异化率上升的趋势不明显,减排目标越高,碳税差异率对福利成本的推动速度越快、作用力度越大。

基于预测结果,本文得到如下政策启示:(1)除非制定很高的差异化率,否则差异化碳税不会切实减轻企业税负,实现政府保护产业产出及竞争力的政策初衷;但是,差异化率过高,又会极大地损害居民的福利水平,对工资也有一定的负面影响。(2)如果一定要选择某个部门给予碳税减免的话,从经济效益及福利就业的角度来看,显然居民部门更加可取。生产环节与消费环节相比,不仅在排放总量中所占份额更高,而且有更为广阔的能源节约和替代等技术空间;一旦完全免除产业部门税收,相当于放弃这些成本较低的减排机会,将减排任务转嫁给边际成本较高的居民,从而推动居民的实际税负率提升到远超过最优值的过高水平,扩大部门间边际成本差异,增加减排总成本。(3)如果必需给予企业一定的碳税优惠,那么应尽量将碳税差异化率的上限控制在合理范围内,将其对宏观经济的负面影响规模限制在较低水平,尽可能的避免引发巨大的福利损失和就业波动。

1. 李长胜:《基于两阶段博弈模型的钢铁行业碳强度减排机制研究》[J],《中国管理科学》2012年第4期。2. 肖雁飞:《我国区域产业转移中“碳排放转移”及“碳泄露”实证研究》[J],《财经研究》2014年第2期。

3. Babiker, M. and P. Criqui, 2003, “Assessing The Impact of Carbon Tax Differentiation”[J], Environmental Modeling and Assessment, Vol. 8(3): PP187-197.

4. Boeters, S., 2014, “Optimally Differentiated Carbon Prices for Unilateral Climate Policy”[J], Energy Economics Vol.45(7): 304-312.

5. Böhringer, C, 2014, “Optimal Emission Pricing in The Presence of International Spillovers”[J], Journal of Public Economics. Vol.110(12): PP101-111.

6. Böhringer, C., 2012, “The Role of Border Carbon Adjustment in Unilateral Climate Policy: Overview of An Energy Modeling Forum Study”[J], Energy Economics, Vol.34 (12) : PP97-110.

7. Böhringer, C., 2012, “Unilateral Climate Policy Design: Efficiency and Equity Implications of Alternative Instruments to Reduce Carbon Leakage”[J], Energy Economics, Vol.24 (8) : PP208-217.

8. Carbone, J. and T. Rutherford, 2012, “Unilateral Climate Policy and Competitiveness”[J], The World Economy, Vol.26(7): PP121-154.

9. Hutton, J. and. A. Ruocco, 1999, “Tax Reform and Employment in Europe”[J], International Tax and Public Finance, Vol.6(7): PP263-288.

10. Hoel, M., 1996, “Should A Carbon Tax Be Differential Across Sectors”[J]? Journal of Public Economies,Vol.59(11): PP17-32.

11. OECD, 2010, “Environmentally Related Taxes in OECD Countries”[R], Technical report, OECD, Paris,2010.

12. Rietveld, P. and S. Woudenberg, 2005, “Why Fuel Prices Differ”[J], Energy Economics, Vol.27(9):PP79-92.

13. Richter, F. and K. Schneider, 2003, “Energy Taxation: Reasons for Discriminating in Favor of The Production Sector”[J], European Economic Review, Vol.47(3): PP461-476.