“三维一体”风险导向内控体系的构建

——基于ABC集团的案例研究

2015-09-19太原科技大学经济与管理学院山西太原030024解放军63713部队山西忻州036301

(太原科技大学经济与管理学院 山西太原030024解放军63713部队山西忻州036301)

内控体系的建设一直是我国学术界和理论界研究的重点,但鲜有文章从个案研究出发,透彻分析一个大型集团的内控建设。在我国,国资委下属的大型央企在国民经济中占据主导地位,关系着国计民生,其内控管理风险也是国资委考核的一个重要方面。而大型央企与一般企业具有不同的特点,央企大部分是在政府的干预下,兼并重组成为一个集团公司,其内部管理存在较大的差异性,内控体系的建设也更加复杂化和多样化。本文以大型央企ABC集团为案例,从ABC集团实施的内控体系实践过程中,提炼出一套适合大型央企的内控体系,以指导其他大型央企的内控建设。

一、文献回顾

进入新世纪以来,我国内部控制研究卓有成效,研究范围广泛,并呈现出以下特点:(1)借鉴美国COSO颁布的《ERM框架》,并结合我国国情,加入了企业文化、ERP等因素;(2)将内部控制与公司治理、全面风险管理、企业价值等理论相结合,融入到内部控制的研究中去;(3)从注重内部控制概念、框架的研究扩展到内控评价、信息披露等研究;(4)研究方法上,主要进行一定的实证分析和规范研究,从实证检验的结果中提出改善内部控制的意见和建议。

大型企业集团具有组织结构复杂、经营范围广泛、职能部门多、职责相互交叉等特点,构建一个大型企业集团的内控体系,需要协调不同的部门、满足不同的经营板块的管理要求。本文综合COSO风险管理框架和《央企全面风险管理》要求,展开构建风险导向内控体系的研究。

二、案例分析

ABC集团是由国资委投资成立的国有独资公司,注册地为北京,先后在H股和A股上市。ABC集团主营重要的能源物资——煤炭,不但负责煤炭的生产与销售,还进行煤炭物资的运输,经营着港口和铁路。ABC集团主营业务涵盖范围广,下属公司分布地域广,组织结构层级多,经营种类繁多。

(一)组织结构层级多,组织风险大。ABC集团煤炭生产板块有11家子公司,2家分公司;煤炭销售板块有2家控股公司,4家销售分公司;电力生产板块有21家控股公司,2家分公司,而且下属的国际电力控股公司又下属5家控股公司;铁路运输板块有6家控股公司,3家分公司;港口运输有3家控股公司;其他物资、贸易、地质勘探等公司还有7家,组织结构虽然清晰,但是下辖公司太多,如何对其有效管理和控制是一个问题。这样庞大的公司阵营,使ABC集团内控管理显得尤为重要,若内控存在缺失,将导致不可估量的损失。ABC集团的组织结构横向和纵向互相交织,面临较大的组织风险。高级管理层不但要横向管理集团层面的职能部门,更要纵向把控下属控股公司和分公司的经营与管理。

(二)经营范围广,市场风险大。ABC集团以经营煤炭生产、销售为主,还经营电力的生产与销售、煤炭在铁路、港口和船队的运输等业务。2011年煤炭生产量281.90百万吨,销售量387.30百万吨,出口量5.6百万吨;总铁路运输周转量212.1十亿吨公里,自有港口下水煤量121.20百万吨;电力生产方面,总装机容量37 153兆瓦,总发电量1 800亿千瓦时,总售电量1 676亿千瓦时。如此规模的集团公司业务总量大,与市场息息相关,市场经营风险较大。

(三)管理职能不清,暗藏职能风险。ABC集团在风险管理职能部门设置方面,存在互相交叉、重叠的现象,安全生产风险由安全部门进行监控和管理,产品质量风险由质检部门具体负责,市场营销风险由营销部门管控,财务风险由财务部门监督检查,经济合同风险由法律事务部门具体负责,企业风险管理职能分散;特别是涉及企业改革发展中的综合性风险,如企业法人治理结构的建设、产权制度改革、企业战略规划的制定和实施,企业兼并重组、整合破产、上市投资等行为,缺少统一有效的全面风险管理的组织协调。

(四)业务流程复杂,流程风险较多。ABC集团作为煤炭一体化运行的大型企业,既存在系统风险,也存在特有风险。在能源储备环节,面临国家政策变动的风险,煤炭属于国家重要能源物资,其开发和使用受到国家宏观政策的影响,ABC集团并不能自主决定开采规模和开采数量,若开工不足,则会让ABC集团陷入停工待业的风险,若国家需要大量煤炭资源,则ABC集团需要在短期内调动人力物力进行开采和生产。在进行新矿建设、铁路建设、港口建设的时候,属于固定资产大额投资项目,需要进行环境评估、投资可行性分析等工作,投资回报率存在一定的不确定性。在电力市场,存在供过于求、替代品的出现等风险,煤炭市场价格受到国际市场价格波动的影响,存在不可控的因素。

针对ABC集团现状分析可知,其存在组织风险、市场风险、职能风险、业务流程风险等各方面的风险,需要重新梳理和建立内控体系,建立三维一体风险导向的内控体系。

三、“三维一体”风险导向内控体系的构建

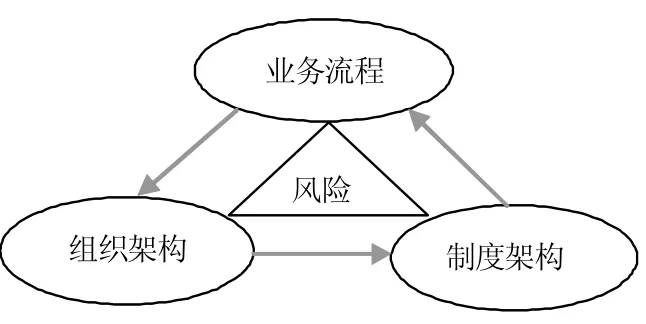

如图 1所示,ABC集团建立的“三维一体”风险导向的内控体系如下:以风险管理为核心,以组织架构—制度架构—业务流程构成的三维一体的闭环系统,形成了由组织、制度、流程共同构成的内控风险防御系统,以内控基本七要素,再辅之三维一体的内控风险导向整体框架,共同构成了ABC集团的全新的内控系统。

图1 三维一体的内控框架

(一)以风险导向为核心。所谓的以风险导向为核心,就是在组织架构、制度架构、业务流程中,要始终贯穿风险观。组织架构方面:设计组织结构、公司治理结构、人员选拔与聘用、人力资源政策的时候,关注各环节存在的潜在风险。组织架构存在的风险:组织结构的设置风险、组织结构的运行风险、组织结构的监控风险。只有全面了解组织架构中存在的风险,才能在内部控制设计的过程中,全面贯彻风险观,将风险控制在可容忍范围内。制度架构方面:制度架构方面存在的风险较难以察觉,但是产生的后果却是致命的。业务流程方面:ABC集团作为一个大型集团公司,业务范围广泛,作业流程差异大,每个业务板块所面临的作业流程风险点不一样,内控关键控制点也不同。此时,要充分贯彻风险导向观,关注风险源。

(二)以组织架构为起点。在建立风险导向的内控体系过程中,要以组织架构的设计为起点,理顺组织架构之间的关系,内控制度才能得到落实。如图2所示,为了全面防范存在的组织风险,需要重新理顺管理层与监督层的关系,将内控审计部门独立出来,直接受董事会领导下的审计委员会指导,向审计委员会报告,保持内控审计部门的独立性,可以直接监督管理层,一定程度上解决代理问题,使其在组织结构的设计上,避免潜在风险。

图2 组织架构图

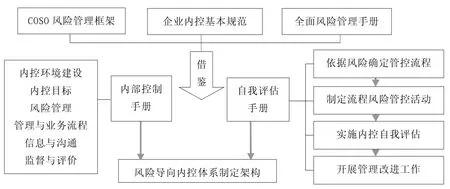

(三)以制度架构为桥梁。任何组织的健康运行都需要制度来保障,制度是连接人与业务的桥梁,员工在制度规定的范围内,执行各项业务。如图3所示,风险导向内控体系的制度架构由内部控制手册和自我控制共同构成,内部控制手册是保障内部控制得以构建和有效运行的基本制度,是开展内部控制管理的纲领性文件,规定了内部控制的目标、概念和方法;其主要内容包括风险导向内控体系的七要素;自我评估手册是规范自我评估工作的基本流程,是以强化内控执行力为核心,通过一系列的自我评估工作,发现内部控制存在的缺陷,提出并改进的闭环过程。

图3 风险导向体系制度架构图

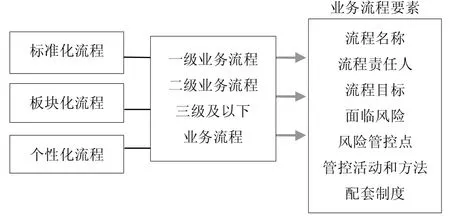

(四)以业务流程为载体。流程是内部控制体系的载体,是制度架构和组织架构的承载者,只有落实到具体的业务环节中,设计的组织架构、制度架构才有意义。流程管理是建立内部控制体系的切入点,流程应当按照不同的标准进行划分,结合具体的业务环节进行梳理。如图4所示,按照不同等级可以划分为一级业务流程、二级业务流程、三级及三级以下业务流程;按照不?同的属性可以再划分为适合于所有部门和分子公司的标准化流程、适合于某一板块的板块化流程以及只有个别适用的个性化流程。

图4 业务流程分类图

在建立内控过程中,对业务流程的梳理过程,就是建立各业务板块、各分子公司关键控制点的过程。对不同类型的流程,应采取不同的方法进行管控。标准化流程、板块化流程、个性化流程彼此是紧密联系的,在执行内控的过程中相互交叉、相互结合,没有明确的界限。

四、结论

“三维一体”风险导向的内控体系是以风险管理为核心,由组织架构—制度架构—业务流程构成的三维一体的闭环系统,形成了由组织、制度、流程共同构成的内控风险防御系统。该内控体系围绕风险理念,将复杂的企业内控体系分解成三个维度:组织架构、制度架构及业务流程。组织架构是起点,包括公司治理结构、人力资源建设等,制度架构包括所有企业管理制度,业务流程是企业所有业务管控的集合。案例研究毕竟是个案,建立健全内控系统需要积累更多的案例,观察更多的企业执行情况,也要进一步跟踪ABC集团内控实施情况,丰富内控体系建立理论。