财务预警的Z 计分模型实证研究

——来自中国汽车制造业上市公司的新证据

2015-09-18上海财经大学浙江学院浙江金华321013

(上海财经大学浙江学院 浙江金华321013)

一、引言

财务预警一直都是一个重要的研究课题。西方发达国家对于财务预警的研究比较成熟,特别是在财务预警模型的设计和构建方面的研究成果比较突出,并且也得到了广泛应用。而我国对财务预警方面的研究则较晚,且大多数都是借鉴国外的研究成果,选择国内企业的财务数据进行分析,从而建立相应的财务预警模型。

风险的存在使企业的经营前景具有较大的不确定性,如果企业对风险防控不力,就有可能出现财务危机甚至破产。但一般而言,企业破产不是突然发生的,而是一个渐进的过程,在萌芽阶段总是会发生某些局部的问题或困难,在财务上表现为个别及相关指标的异常,称为财务预警。财务预警分析,就是依据企业财务报告和其他经营资料,计算分析企业财务指标的变化,揭示企业面临的经营困难和财务危机,警示企业尽快采取有效措施来优化财务状况,提高财务成果,使企业走出破产边缘。

随着经济全球化和我国经济的迅速发展,市场竞争更加激烈,市场运行风险也更大。而财务监测与预警系统可以对企业在经营管理活动中潜在的风险进行实时监控,并向企业管理者预先示警。因此,加强企业的财务预警分析,及时判断财务风险,并采取有效的防范措施,避免财务危机的发生,提高市场竞争力,促进我国汽车制造业更好更快的发展,对我国汽车制造业具有重要的意义。

二、实证研究

(一)Z计分模型简介

1968年,美国纽约大学教授爱德华·奥特曼(Edward Altman)利用多变量分析技术对企业的财务危机进行判别分析,他首先选择了1946年至1965年间33家破产的制造业企业,再通过抽样选取了跟其配对的33家正常经营的企业作为样本,运用22个财务指标通过数理统计进行分析筛选,最终建立了从企业资产的流动性、获利能力、财务结构、偿债能力和发展能力等方面综合反映企业财务状况的著名5变量模型,即Z计分模型。Altman教授在提出Z计分模型时,指出该模型在判断企业破产前一年的预测准确率达到95%,在破产前两年的预测准确率为72%,而第三年以上的预测准确率降到48%。

Z计分模型的判别函数如下:

Z=0.012X1+0.014X2+0.033X3+0.006X4+0.999X5

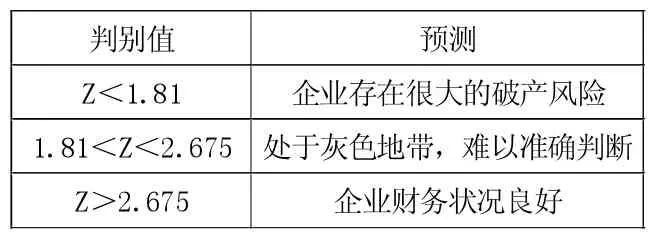

Z值判别的临界值标准如表1所示。

(二)Z计分模型的应用分析

Z计分模型主要用于预测企业财务失败或破产的可能性,也可用于判定企业财务危机的状况,是目前在财务危机预警分析中最常用的一种模型,故本文首先用Z计分模型来进行判别分析。先根据Z计分模型计算各汽车制造业企业的Z值,按Z值对企业进行排序和判定。

表1

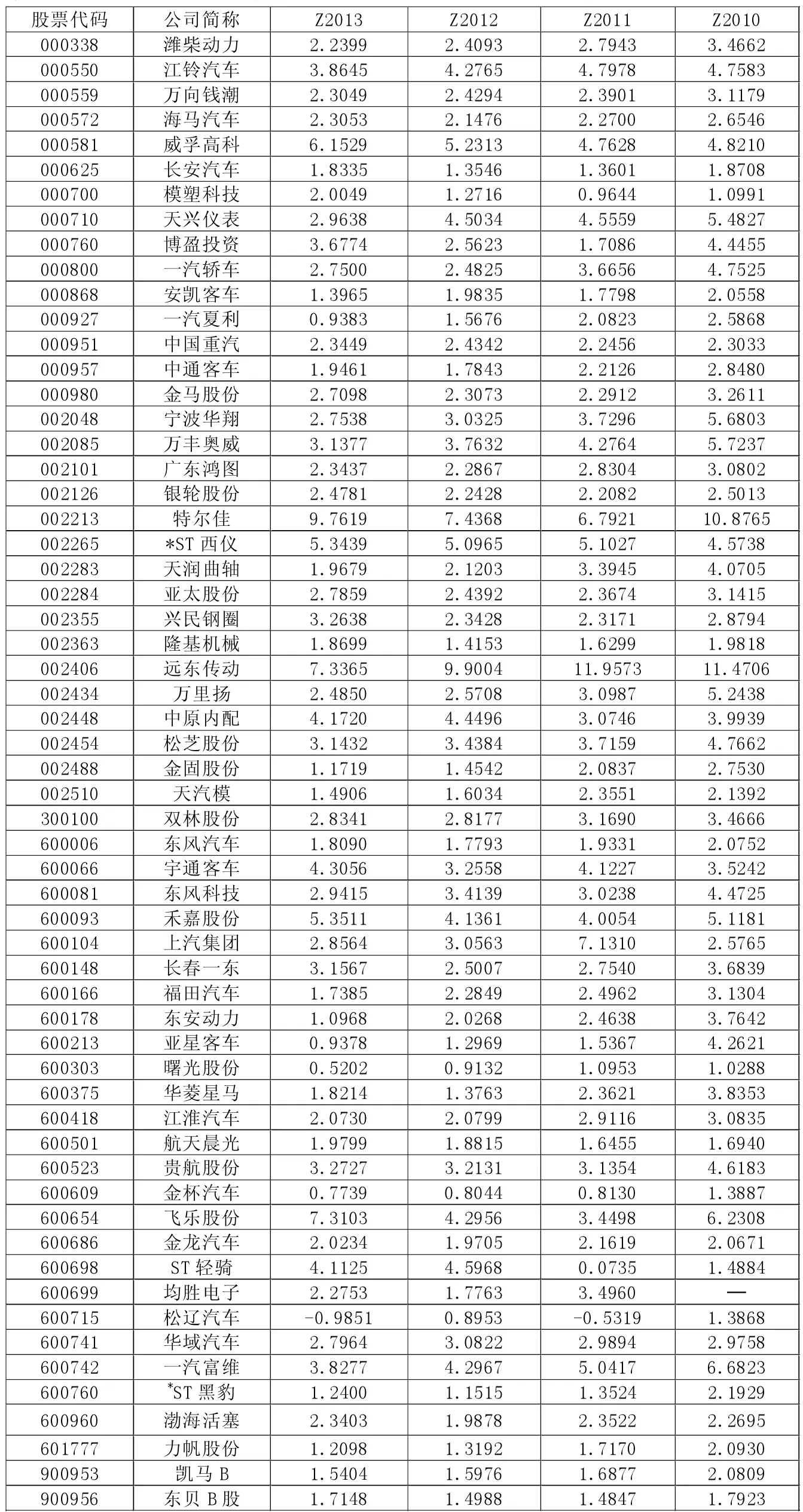

1.样本选择。为研究方便,笔者把沪、深两地证券市场中的ST公司界定为处于财务失败的公司,而把非ST公司界定为财务正常的公司。然后根据中国证监会公布的2014年1季度上市公司行业分类结果中汽车制造业上市公司共计80家为研究对象。其中被ST处理的公司有3家,有1家是2012年被ST处理,2家是2013年被ST处理。由于在我国证券市场上,绝大多数ST公司都是连续两年亏损公司,且上述3家ST公司中最早被处理的年份是2012年。同时,又因相关财务数据无法取得,故共剔除21家,其中2011年上市的有13家,2012年上市的有6家,2014年上市的有2家。因此本文选取2010-2013年共59家汽车制造业上市公司的年报作为样本,其年报数据均来源于东方财富通炒股软件。

2.指标设定。

X1=营运资金/资产总额=(流动资产-流动负债)/资产总额

X2=留存收益/资产总额=(股东权益-股本-资本公积)/资产总额

X3=息税前利润/资产总额=(利润总额+利息费用)/资产总额

X4=股东权益市价/负债总额=(流通股股数×每股市价+非流通股股数×每股净资产)/负债总额

X5=营业收入/资产总额

X3中的利息费用无法直接从年报中获取,故以财务费用代替,对结果应无实质性影响;X4中的每股市价以该股票当年股市收盘价计算。

(三)分析结果

笔者将2010-2013年59家汽车制造业上市公司的年报资料用Excel计算出我国制造业上市公司四年的Z值。计算结果如表2所示。

从表2中可以分析得出Z计分模型对ST公司的预测能力,如下页表3所示。

从表3中可以看出,ST公司在被ST处理前1年和前2年,3家公司中有2家Z值小于1.81,预测准确率均为66.67%。其中,ST公司在被ST处理前2年Z值的预测准确率接近Altman的研究结果;但由于指标X4的畸高,导致*ST西仪(002265)的Z值出现异常,因此影响了ST公司在被ST处理前1年Z值的预测准确率。

Z计分模型对非ST公司的预测能力,如下页表4所示。

从表4可以得出,在这4年内,Z计分模型将非ST公司预测为ST公司即错误预测的平均比例为22.49%,将非ST公司正确预测的准确率为77.51%。非ST公司被正确预测的分为两类:一是Z值在1.81-2.675之间处于中间不稳定状态的公司,平均个数为17.5个,平均比例为30.93%,这也符合行业的基本情况,每个行业都有财务状况不太稳定的公司;二是Z值大于2.675,财务状况良好的公司接近半数,平均比例为46.58%,说明我国汽车制造业上市公司的财务状况多数尚好,这也比较符合我国汽车制造业近几年的发展状况。

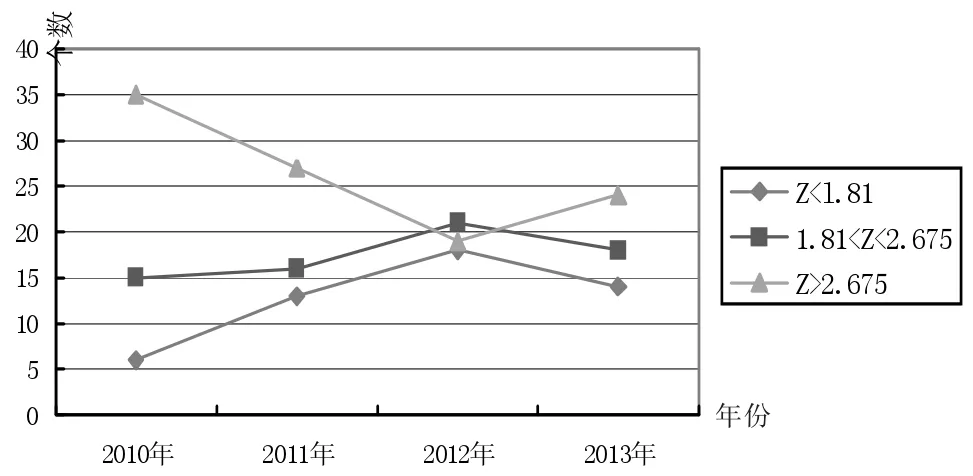

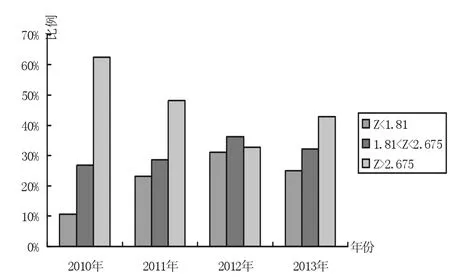

由下页图1和图2可以看出,2010年到2013年,Z值小于 1.81的汽车制造业上市公司的个数从6个分别增加到13个、18个和14个,增长幅度分别为116.67%、38.46%和-22.22%,说明2011年增长幅度较大,之后两年增长幅度逐步减少;2010年Z值小于1.81的上市公司所占比例只有10.71%,而2011年到2013年分别达到23.21%、31.03%和25%,说明该行业从2010年到2013年存在破产风险的企业在不断增加,财务风险也在不断上升。Z值处在1.81至2.675之间的公司个数和所占的比例变动不大,比较平缓。在这几年当中,处于灰色地带、难以准确判断的公司占比都在25%-40%之间,变动不是很大。

表2 59家汽车制造业上市公司2010-2013年的Z值统计表

表3 3家ST公司的Z值分析统计表

表4 非ST公司Z值临界值的分布统计表

图1 2010-2013年在不同临界值上市公司个数变化情况

图2 2010-2013年在不同临界值之间上市公司所占百分比的变化情况

Z值大于2.675的公司个数从2010年的35个下降到2012年的19个,呈不断下降趋势,下降幅度分别为22.86%、29.63%,说明下降的幅度在增加,而2013年为24个,增长了26.32%,说明趋势发生了反转。2010年,Z值大于2.675的公司的比例为62.50%,占比较大,然而随后三年,公司占比分别为48.21%、32.76%和 42.86%,说明在这四年中我国汽车制造业财务状况良好的企业在不断减少。总的来说,2010年至2012年,我国汽车制造业上市公司财务风险在不断增加,但是到2013年,存在很大破产风险的企业占比有所下降,说明企业的财务状况也有所好转。

三、Z计分模型的评价及建议

第一,虽然Z计分模型是一种有效的财务危机预警方法,对利益相关者识别企业的财务风险具有一定的指导意义,但尚需不断改进,比如它未考虑现金流量指标等,同时也存在个别指标偏高或偏低的问题,从而导致Z值异常,如本文对ST公司的分析中,指标X4偏高,这时应该对此指标特别关注,进一步分析,找出原因。

第二,根据分析结果,对我国汽车制造业财务风险增加的企业,应该建立更加完善、健全的方法体制,减少财务危机的发生,提高整个行业的风险防范能力;对于Z值偏低的企业来说,具体分析是由五个指标中的哪一个指标造成的,及时采取措施,降低企业的财务风险,改善整个行业的财务状况。

第三,Z计分模型中要用到股东权益市价,由于股价频繁变动,进而会影响这个指标值的结果,从而导致Z值出现波动,这对上市公司财务风险判断的准确性有一定的影响,因此,在计算股东权益市价时,要考虑得更加全面,让计算结果更加接近股东权益市价,提高指标的准确性。

第四,本文采用的基本都是年报数据,但我国的财务报表还是有局限的。因此,不能仅仅停留在财务数据指标上,还应该结合企业的非财务指标进行分析,使得结果能更加合理、全面,以便为我国汽车制造业的发展提出更好的建议。

第五,Z计分模型最早是对国外企业的研究,为此,应根据我国的实际情况,结合我国市场经济条件下企业的特点,考虑企业的商业模式、经营管理等,研究出适合于我国企业特点的财务危机预警模型,以便企业做好防控工作,避免财务危机的发生。