我国软件和信息服务业上市公司高管薪酬与公司绩效关系研究

2015-09-17韩宇琨西北大学经济管理学院陕西西安710127

□韩宇琨(西北大学经济管理学院 陕西西安710127)

高级管理者主导公司战略和经营决策,影响着公司的经营绩效和发展方向。由于公司的所有者和管理者之间存在着“委托-代理”关系,委托人(股东)的目标是以尽可能少的成本实现公司价值最大化,而代理人(高级管理者)追求付出相应劳动获取更多的薪酬奖励、闲暇时间和更好的工作环境。当委托人提供给代理人的条件与其个人效用不相符时,代理人会追求个人效用最大化,造成管理工作与委托人利益发生冲突,出现代理人的道德风险和逆向选择问题,使公司的代理成本升高。把股东对高管激励的最重要表现形式——高管薪酬与公司绩效联系起来研究可以为公司制定有效的薪酬制度以激励高级管理人员为提升公司绩效努力,并降低代理成本提供一定的依据和基础。

一、文献综述

国外关于高级管理人员薪酬与公司绩效之间关系的研究最早始于20世纪 20 年代,Taussings和 Baker(1925)发现高管薪酬与公司绩效间的相关关系十分微弱。之后越来越多的研究者开始关注这方面的问题,但研究结论差异很大。 Jensen 和 Murphy(1990)发现,高管薪酬与绩效的敏感度低,二者间仅有微弱的关系。Aggarwal和 Samwick(1999)、Morris(2000)等人经研究发现高管薪酬与公司绩效之间几乎无关或不存在明显相关性。 Mehran(1995)选取了 153 家制造业公司作为样本,分析得出公司绩效与高管薪酬呈正相关的关系。Hall和Liebman(1998)研究了美国 100多家公众持股的商业公司近15年的数据,也得出了二者之间显著正相关的结论。

20世纪90年代后期,我国上市公司开始披露高管年度报酬和高管持股情况,国内学者对于高管薪酬与公司绩效关系的研究日益增多。魏刚(2000)以我国1999年5月前公布上年年报的816家A股上市公司为样本,发现上市公司高管薪酬结果不合理、薪酬过低,高管薪酬与公司经营绩效不存在显著正相关。耿明斋(2004)以2001年的上市公司为样本,也得出了二者无显著正相关的结论。随着我国市场经济的发展,企业薪酬管理制度的不断完善,有学者实证得出了高管薪酬与公司绩效间存在相关关系的结论。马葵 (2008)以2001—2005年沪、深两市上市公司为样本,发现高管薪酬与公司绩效间存在显著正相关。杨睿娟、蔺娅楠(2012)选取了146家电子信息行业上市公司2010年的截面数据进行分析,也得到公司高管薪酬与公司绩效间呈现显著正相关的结论。

国内外学者对高管薪酬与公司绩效间的关系研究均存在着相互冲突的观点。国内从前期较多的二者不相关到近年来越来越多的二者存在正相关关系的研究结果,体现出我国高管薪酬制度越来越显示出了激励的作用和效果。众多研究中较少有研究是针对某一具体行业进行的,大多是进行相关性分析或建立一般的回归模型。

二、研究设计

(一)样本选取。本文选取证监会上市公司行业分类中的软件和信息技术服务业为研究对象,这类公司依托信息技术的进步而产生,成立年限大多较短,采用了相对先进的管理理念、良好的激励体系和灵活柔性的公司制度。考虑到连续多年的数据可以较好地排除随机因素造成的统计误差,本文以2008年12月31日之前已经在上海、深圳主板市场上市的软件和信息服务业公司为样本,为了保证数据的连贯性剔除了在2009—2013年连续五年中新上市的公司、数据披露不全面的公司及被ST、PT的公司,共获得32家公司五年的数据,据此建立面板数据模型。

(二)研究假设。由委托代理理论可知,作为委托人的股东通过建立有效的高管“薪酬合约”,能减少由代理人的道德风险和信息不对称而带来的代理成本。在高级管理人员薪酬与公司绩效间建立联系,高级管理者必定会更加努力工作以通过提高公司绩效来增加自己所获得的报酬。因此,高级管理者的薪酬应该与公司的经营绩效存在着正相关的关系,由此提出:

假设1:我国软件和信息服务业上市公司高级管理人员薪酬与公司绩效之间存在显著正相关关系。

根据假设1,高级管理者的薪酬会随着公司绩效的增加而增加,根据边际效用递减规律,当管理者的薪酬提高到一定程度时,其通过努力工作而获得高薪所给自身带来的效用会逐渐下降,而闲暇所带来的效用则会提升,可能会减少工作上的付出,转而追求更多的闲暇谋取个人效用的最大化。为了验证高级管理人员薪酬随绩效增加的幅度下降,在建立回归模型时增添公司绩效指标的平方项,由此提出:

假设2:我国软件和信息服务业上市公司高级管理人员薪酬与代表公司绩效指标的平方项之间存在显著负相关关系。

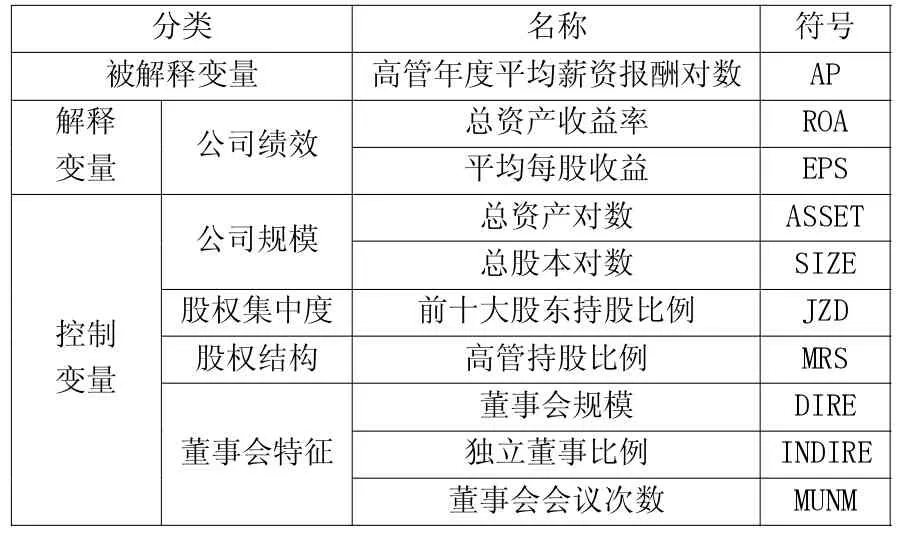

(三)变量设计。高级管理层是负责公司经营管理、掌握公司重要信息的人员,包括公司经理、财务负责人等。高管薪酬是指获得的各种形式的酬劳,例如:奖金、津贴、股权激励、舒适的工作环境、职位的提升等。本文主要进行定量数据的研究,以可以量化的公司高级管理者所获得的薪资作为研究对象;选取了软件和信息服务业上市公司获得薪资最高的前三名高级管理人员年度平均薪资报酬作为管理层薪酬的替代指标;以常用的总资产收益率和平均每股收益作为衡量公司绩效的指标;为了提高研究的准确性选取了公司特征、公司治理等因素指标作为控制变量加入模型予以考虑。控制变量的选择参考了杨聪(2012)的研究。本文数据主要来源于RESSET数据库,处理软件主要使用Excel 2007、SPSS 18.0和 EVIEWS 6.0。 对有些数据进行了取对数的处理。见表1。

表1 相关变量定义

(四)模型的建立。本文运用面板数据模型来研究软件和信息服务业上市公司高管薪酬与公司绩效的关系,根据上文的理论假设和定义的指标变量,本文构建的模型如下:

其中,β0j代表截距项,βkj为各变量的回归系数,表示了相应变量对公司高管薪酬的敏感程度;μij为随机误差项。

三、实证检验与分析

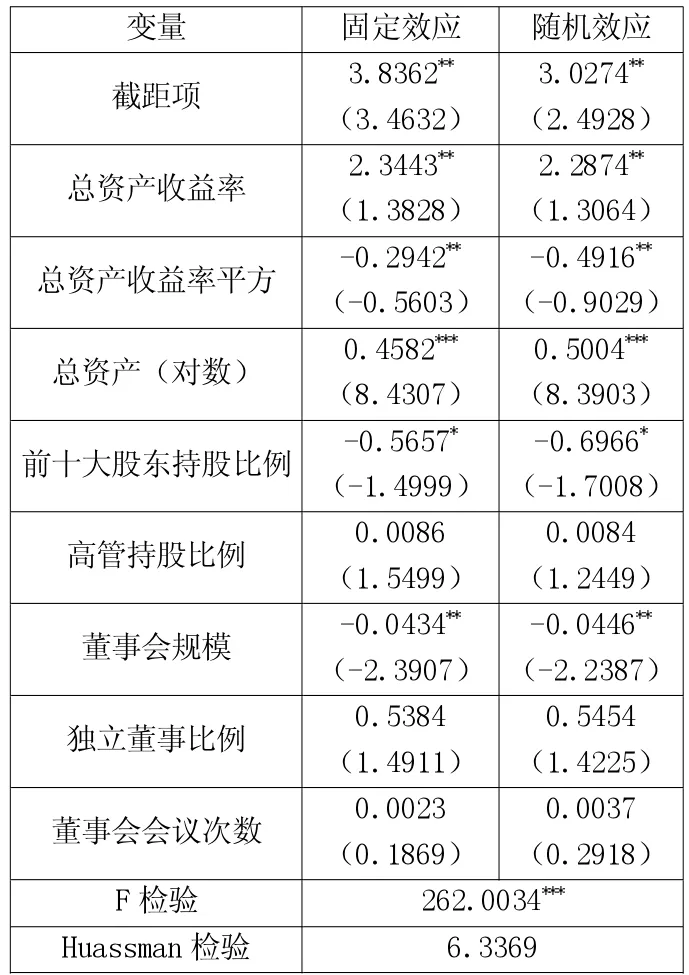

根据SPSS 18.0的描述性统计分析,2009—2013年样本公司的高管平均薪酬为62.038万元;总资产收益率和平均每股收益的均值分别为6.48%和35.51%;公司之间规模差距较大,平均资产总额为22.859亿。并通过相关性检验初步得到样本公司高管报酬与总资产收益率、每股收益存在正相关性。基于式(1)建立面板模型,对 2009—2013年32家软件和信息服务业公司数据进行回归分析,回归结果如表2所示。

表2 面板模型回归结果

表2报告了面板模型回归结果,可以看出,F检验统计量为262.0034,在1%水平下达到统计意义上的显著,说明相比较传统的回归方法,该数据应利用面板模型进行处理。Huassman检验结果为6.3369,说明检验结果不应拒绝随机效应模型的假设,应利用个体随机效应模型。并经过White检验和DW检验,不存在异方差和自相关性。

样本公司中高级管理人员薪资报酬(AP)与公司绩效(ROA)之间的回归系数为正,且在5%水平上显著(2.2874**),二者之间正相关关系显著,假设1得到证实。说明该类上市公司高管的薪资报酬受到了公司的经营绩效的影响,薪资制度的设立对高管行为起到了一定的激励作用。公司支付给高管较高的薪酬有助于促使高管更加兢兢业业的工作,为公司创造出更高的价值,能够较为有效地降低管理者与所有者之间的委托代理问题。

公司经营绩效(ROA)的平方的系数为负且在5%的水平上显著(-0.4916**),假设 2 得到证实,上市公司高级管理人员薪酬(AP)与公司经营绩效 (ROA)之间存在显著的倒U型关系。说明高级管理人员的薪酬水平随公司绩效的增加而上升,但上升的幅度是下降的。

同时,还测量了公司高级管理人员薪酬与各控制变量之间的关系。公司高级管理人员薪酬(AP)与公司规模(ASSET)之间的回归系数为正且在1%水平下显著(0.5004***),二者间正相关关系显著。相对于小规模的公司,大公司的高级管理人员所面临的经营环境更复杂,管理的难度更大,所有者应给予更高的薪金报酬。高级管理人员薪酬(AP)与公司股权集中度(JZD)间的回归系数为负并在10%的水平下显著(-0.6966*),二者之间呈现出负相关关系。随着股权集中度的升高,大股东对高级管理者的约束力变强,管理者谋求私利的动机被大股东的约束力缩减。高级管理人员薪酬(AP)与高管持股比例 (MRS)之间的关系并不显著(0.5454)。高管持股作为对公司高级管理人员的长期激励措施,理论上有利于将高级管理人员的利益与公司的利益捆绑,激励高级管理人员努力工作,但从原始样本数据中可以看出,32家样本企业中有9家企业存在高管零持股现象,其他公司高管的持股率也相对较低,无法达到通过高管持股来实现激励的效果。回归结果还表明,高级管理人员薪酬 (AP)与董事会规模(DIRE)之间的回归系数为负且在5%的水平下显著(-0.0446**)。说明越大的董事会规模,越能有效抑制高级管理者谋求私利。但高级管理人员薪酬(AP)与独立董事比例(INDIRE)和董事会次数(MUNM)之间的关系并不显著,说明独立董事的作用在软件和信息服务业上市公司中并未得到充分发挥,董事会的监督作用还有待进一步提高。

进行稳健性检验时,用平均每股收益(EPS)、公司总股本的对数(SIZE)对解释变量进行了替换,测试结果与上文的回归结果基本一致。

四、结论及建议

(一)相关结论。本文通过实证研究发现我国软件和信息服务业上市公司高级管理人员的薪酬水平随公司绩效的增加而上升,但上升的幅度是下降的,该行业的高管薪酬制度与公司绩效相关,起到了一定的激励作用。可以看到,我国软件和信息服务业高管薪酬与公司规模正相关关系较为显著;而与股权集中度、董事会规模负相关;与公司高管持股比例、独立董事比例、董事会次数间的关系不显著。同时,数据显示我国软件和信息服务业高管持股比例较小,28%的上市公司存在零持股现象,反映出该行业对高管的中长期薪酬激励制度还有进一步改善的空间。

(二)政策建议。高管薪酬激励是公司治理的重要环节,上市公司应充分分析自身环境,改善高管薪酬结构,将高管薪酬与公司绩效挂钩,降低代理成本。在基础性短期薪酬激励形式的基础上增加对高管人员的长期性激励,如:高管持股计划等。同时激励应不仅限于物质上的奖励,还应包括非物质的奖励和精神上的满足,进一步提高高管的积极性和对企业的忠诚度。

我国软件和信息服务业上市公司中独立董事比例、董事会次数不是影响高管薪酬的重要因素,说明该行业董事会和独立董事的运作效率较低,对高管的约束和监管作用不明显。由此推广到整个市场,应注重发挥董事会和独立董事的作用,推进其对公司高级管理者的监督和评价,从而进一步提升公司质量。