慈善组织财务信息披露质量的影响因素研究

2015-09-17尹飘扬杨雪梅淮阴工学院江苏淮安223001四川省注册会计师协会四川成都610000

□尹飘扬 杨雪梅(淮阴工学院 江苏淮安223001 四川省注册会计师协会 四川成都610000)

近年来,我国的慈善事业遭遇公信力危机的事件频发,慈善组织的财务信息披露质量备受质疑。因此,加快慈善组织财务信息披露机制建设、提高慈善组织财务信息披露质量以及建立统一的慈善监管机制刻不容缓。这对于提高慈善组织财务信息披露质量、完善我国慈善组织财务信息披露机制、完善慈善组织发展以及提高捐助者信心与积极性都具有极其重要的意义。那么,慈善组织的财务信息披露质量存在哪些问题以及主要受到哪些因素的影响?本文将以慈善公益基金会的数据为实证样本提供相关的经验证据。

一、慈善组织财务信息披露存在的问题

(一)财务信息披露不充分,缺乏可比性。表面上看,近年来我国的慈善组织财务信息披露状况大有改观,大多数基金会通过官方或非官方渠道披露了年度财务指标。事实上,其中很多基金会只是披露了审计报告的摘要,有的甚至只在工作报告中披露了几个对组织自身有利的财务信息,对费用支出以及员工薪酬等公众感兴趣的指标“避而不谈”。这说明我国慈善组织财务信息的披露还不够充分,所披露的财务信息较少并且具有局限性。这是因为我国目前还没有关于慈善组织信息披露的统一规范。目前,我国的官办慈善组织执行的是 《事业单位会计准则》,而民间的慈善组织则遵照《民间非营利组织会计制度》,这就造成了慈善组织财务信息披露没有统一的格式内容,从而使得组织之间的财务信息缺乏可比性。

(二)信息披露监管乏力。我国的监管部门一直被公众所诟病的是其“有投诉我才管,没投诉我不管”的运行机制,这种情况同样存在于基金会监管中。由于我国的慈善组织使用两种不同的会计制度,监管主体的角色定位不清,权责模糊,这给监管又增加了很大的障碍。尽管我国陆续出台的《基金会管理条例》以及《救灾捐赠管理办法》等都要求慈善组织应当接受政府和公众的监督,但是这些都是原则性的要求,没有严格的具体规定,更没有相应的奖惩措施,导致监管没有依据。另外,受成本的影响,一些规模较小的基金会无法提供审计报告,我国的统一的独立第三方监管机制亟待建立。

(三)信息化水平较低,专业人才匮乏。除了上述问题外,缺乏信息技术的支持也成为我国的慈善组织财务信息披露的短板。目前,我国早已走出了年度报告张贴公示的年代,越来越多的慈善组织在其官网公开相关信息。但是,仍有不少基金会还没有自己的官方网站,其相关的信息只能靠其他专业性的网站对外公布,信息化处于较低水平。究其原因,很大一部分是因为这些基金会缺乏专业的IT人才和专业的财务审计人员。信息化程度较低和缺乏专业人才已经成为新形势下制约慈善组织完善自身财务信息披露和自我监督的瓶颈,解决这一问题刻不容缓。

二、慈善组织财务信息披露质量的影响因素实证分析

(一)研究假设。

随着时代的发展,基金会管理层的特征对财务信息披露有着越来越重要的影响。 Parsons and Trussel(2008)研究表明,慈善组织的理事会关注的慈善领域分布对财务信息披露质量有显著影响。一般认为,慈善组织中理事会关注教育、科研以及安全救灾方面内容,更愿意向社会公众披露相关的财务信息。据此提出:

假设1:理事会更多关注教育科研以及安全救灾领域内容,财务信息披露质量更高。

慈善组织治理状况越好,就越希望能够通过财务信息的披露来吸引更多的捐赠收入和政府补助。Weisbrod and Dominguez(1986)定义了价格指标来预测捐赠者或者投资者投资1美元项目会产生的费用,以此来衡量慈善组织的财务治理状况。价格越低说明组织的执行效率越高,组织治理状况越好。本文借鉴Tuckman and Chang(1991)定义的组织“管理效率”,即管理费用占总费用的比率来衡量慈善组织的财务治理状况,发现“管理效率”越高(即占总费用的比率越低),慈善组织的财务信息披露质量越高。据此提出:

假设2:慈善组织的管理效率越高,其财务信息披露质量越高。

通常认为,慈善组织越复杂,其就会有越大的信息披露压力。Greenlee and Trussel(2000)证实收入集中度是一个重要的衡量慈善组织复杂程度和财务信息披露质量的指标。收入来源较为单一的慈善组织一般倾向于与特定的捐赠者或者投资者进行单独的沟通;而收入来源分散的慈善组织,为了满足更多的捐赠者和投资者的信息需求,会更加注重相关财务信息的披露,以此来向社会公众传递一种良好的积极的信号。因此,收入集中度越分散的慈善组织财务信息披露质量越高。据此提出:

假设3:慈善组织的复杂程度与其财务信息披露质量正相关。

慈善组织根据其业务范围分为全国性慈善组织和地方性慈善组织。全国性的基金会社会影响力较大,往往有较广的收入来源,而地方性的基金会由于知名度和地域的局限,其收入较为集中。同时,全国性慈善组织由于受公众关注的程度较高,受法规政策的影响程度较大,以及受到的监督压力较大,往往倾向于更好更完整地披露自己的财务信息。据此提出:

假设4:全国性慈善组织的财务信息披露质量更高。

另外,慈善组织的规模从另一层面上投射出该组织拥有的各项资源。Luoma and Goodstein(1999)的研究表明,组织规模越大其社会知名度就越高,同时,慈善组织的项目运作和财务状况将会得到社会公众以及媒体等利益相关者更多的关注。因此,规模较大的慈善基金会有更强烈的意愿去进行财务信息的披露。据此提出:

假设5:组织规模与慈善组织财务信息披露质量正相关。

(二)样本选择和数据来源。本文使用基金会中心网发布的基金会信息,在剔除了2013年及以后成立的基金会后,选取了按照净资产排名的前200家基金会样本,共得到公募112家、非公募88家,共计200家基金会的2013年度相关信息观察值。由于我国目前暂无完整的慈善组织相关信息披露的数据库,因而为了获取慈善组织的相关信息,本文主要通过浏览基金会中心网以及基金会的官方网站来手工收集相关的指标数据。

(三)变量设置和模型选择。

1.变量设置。

(1)被解释变量。被解释变量为“慈善组织财务信息披露质量”,即“DQ”,取值为 0—24。该变量的数值通过慈善组织财务信息披露评价体系计算得出,具体数据来源于中基透明度指数FTI指标。

(2)解释变量。设置五个主要解释变量,分别是“理事会关注领域”“管理效率 (管理费用/费用总额)”“收入集中度 [(捐赠收入/收入总额)2+(投资收益/收入总额)2+(其他收入/收入总额)2]”“基金会范围”“组织规模”,分别用BF、ME、IC、Scope、LnNA 表示。 其中,理事会关注领域为教育、科研、救灾取1,其他为0;基金会范围为全国的取1,其他取0;组织规模使用的是基金会的净资产取对数后得到的数值。

(3)控制变量。 借鉴 Behn et al.(2007)、Parsons (2007) 和刘亚莉、王新、魏倩(2013)的研究,我们将控制慈善组织组织年限 (Age)、 盈利能力(PC)的影响。同时,还控制了是否公募(TYPE,公募取 1、非公募取 0)、是否在发达地区注册(AREA,发达地区取 1,其他取 0)、筹资效率(FE,筹资费用/费用总额)、理事会规模(BS,理事会成员数量)等变量。

2.模型选择。根据上述假设及变量设置,设置如下检验模型:

(四)实证结果分析。

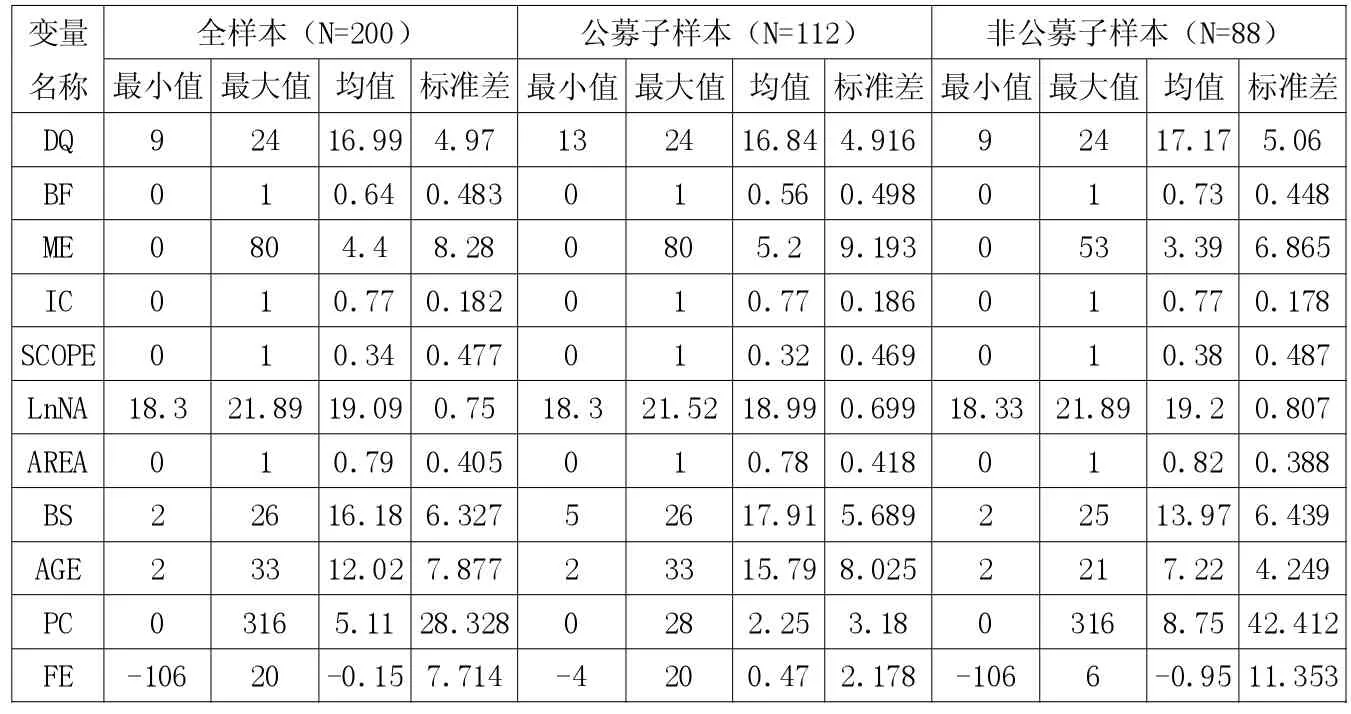

1.描述性统计。下页表1是200个全样本以及112个公募和88个非公募子样本的描述性统计结果。通过表中的数据,可以发现我国慈善组织财务信息披露质量的差异较大,财务信息披露质量得分最高的是满分24分,最低的只有9分,平均分为16.99分,整体情况较好。非公募基金会的财务信息披露质量(均值17.17)略好于公募基金会(均值16.84)。在理事会关注领域方面,非公募基金会 (均值0.73)在教育科研及安全救灾领域比公募基金会(0.56)更具有针对性。而在收入集中度方面,我国的公募和非公募基金会的均值是一致的,为0.77,与2012年的研究结果 (均值0.88)相比有了明显的下降,但与美国慈善组织收入集中度(均值0.53)相比仍处于较高水平,这反映了我国慈善组织目前的收入来源依然较为单一,捐赠收入以及政府补助收入占主导地位。从管理效率来看,我国慈善组织管理效率平均为4.4%,其中非公募基金会(均值3.39%)的管理效率要优于公募基金会(均值5.2%)。

2.相关分析。在做回归分析之前,我们对变量进行了相关性检验 (表略),发现理事会关注领域(BF)、基金会 范 围 (SCOPE) 以 及 组 织 规 模(LnNA)均与财务信息披露质量(DQ)显著相关,并且符号和我们之前预期的相同。我们假设的收入集中度(IC)和管理效率(ME)与披露质量的相关性虽然符号符合预期,但是并不显著。我们还发现,理事会关注领域与组织规模之间显著正相关,说明慈善组织规模越大,其理事会会更多地关注教育科研以及安全救灾领域。

3.回归分析。回归结果(如下页表2所示)显示全样本模型的调整R2达到29.5%,其中公募子样本调整R2为42.9%,非公募子样本则为12.6%,这说明该模型拟合度较好,公募子样本的模型拟合度要明显优于非公募子样本。理事会关注领域(BF)与财务信息披露质量(DQ)呈显著正相关,说明理事会更多关注教育科研以及安全救灾领域的,其财务信息披露质量更高,与假设1相符。管理效率(ME)与DQ呈负相关,但并不显著,这与西方学者的研究结论并不一致(Tuckman and Chang,1991),说明对于我国的慈善组织财务信息披露质量,管理效率并不是一个显著的影响因素,因此假设2不成立。同样,收入集中度(IC)与DQ也不显著,不符合Parsons and Trussel(2008)的研究结论,因而假设3也不成立。基金会范围(SCOPE)以及组织规模(LnNA)均与DQ呈现显著正相关,说明全国性慈善组织以及组织规模较大的慈善组织的财务信息披露质量较高,所以符合假设4和假设5。在公募子样本中,理事会关注领域(BF)、组织规模(LnNA)、成立地区(AREA)以及理事会规模(BS)对DQ均有显著影响。而对于非公募基金会,只有组织规模显著地影响其财务信息披露质量,理事会关注领域(BF)和成立地区(AREA)仅在 10%的水平上显著。方差膨胀因子检验显示模型中变量的VIF值均小于2.5,这表明该模型中自变量之间不存在高度自相关以及多重共线性问题。

表1 描述性统计

三、研究结论及政策建议

我国的慈善组织财务信息披露质量主要受理事会关注领域、基金会范围和组织规模的影响。然而影响公募基金会和非公募基金会财务信息披露质量的因素存在较大的差异。组织规模以及理事会规模较大,注册地区发达,理事会更多关注教、科、救灾领域的公募基金会财务信息披露质量更高,收入集中度较低 (即收入来源分散)和组织规模较大的非公募基金会财务信息披露质量更高。同时,全国性慈善组织的财务信息披露质量要高于地方性慈善组织,教育科研及救灾类慈善组织、规模较大的慈善组织财务信息披露质量更高。

从上述对慈善组织财务信息披露存在的问题及实证结果分析出发,笔者提出以下相关政策建议:

第一,慈善组织信息(尤其是财务信息)披露制度的完善与规范。慈善组织财务信息披露质量良莠不齐,影响因素各异,但有一个基本性的制度问题值得我们探讨,那就是慈善组织的信息披露制度建设。我国的慈善组织按所有制成分分别施行不同的会计制度,这导致了我国的慈善组织之间财务信息缺乏可比性。而我国的非营利组织会计制度又不太规范和详尽,仅有一些框架性的基本准则,存在缺乏对具体的项目业务处理以及信息披露的规范这一显著缺陷,这导致了我国慈善组织财务信息披露难以做到充分完整。因此,为了规范我国慈善组织的信息披露,相关法规亟需完善和规范。

第二,加强慈善组织财务信息披露的审计监督。慈善组织信息的披露或呈报的质量参差不齐,与慈善组织信息披露的审计缺失密不可分。主要体现在:(1)强制审计主体的缺失。现阶段的慈善组织信息披露审计没有强制明确规定审计的主体,到底是由国家主管部门审计还是民间独立审计机构审计(如会计师事务所),抑或仅仅由慈善组织内部审计单位审计。(2)审计缺乏强制性。现有慈善组织的信息披露审计仅限于对一些大规模的公募基金会有一定的定期披露审计报告要求,而对于大部分的非公募及规模较小的慈善组织没有强制审计规定要求。仅有自愿披露审计报告的要求不足以改善现阶段慈善组织财务信息或其他信息质量低下的现状,因此加强慈善组织财务信息披露的强制审计监管也是相关职能部门亟需解决的“慈善之殇”。