上市公司债务重组问题研究

2015-09-17浙江天使生物工程有限公司浙江东阳322100

(浙江天使生物工程有限公司 浙江东阳322100)

债务重组是指企业通过与债权人协商,对债务期限、偿还方式、债务转移或债权本息减免等达成共识,以改善企业资产负债结构的行为。在我国经济结构进行战略性调整、国有资产管理体制改革不断深化的背景下,上市公司进行资产重组具有非常重要的现实意义。上市公司通过资产重组和债务重组,可以改善资产负债结构,提高资产质量,提升公司业绩,化解市场风险,优化上市公司的整体结构。

一、我国ST类上市公司债务重组现状分析

本文选择年度财务报告信息已经完全公布的2010-2013年发生债务重组的 ST类 (包括 ST、*ST、SST以及S*ST)上市公司为研究对象。样本公司和原始数据主要来源于上海证券交易所网站、深圳证券交易所网站以及和讯财经网等。

(一)债务重组数量。本文通过分析上市公司临时公告及年度财务报表后整理出2010-2013年间发生债务重组并且最终获得收益的上市公司的数量如表1所示。可以看出,2010-2013年,进行债务重组并获得收益的上市公司总的数量有逐年下降的趋势,2010年为195家,2011年为171家,2012年为145家,而2013年仅为137家。相对而言,ST类上市公司的数量也呈现出一种递减的趋势:2010年为64家,2011年微弱下降为61家,2012年下降为42家,到2013年下降为41家。从ST类上市公司在债务重组上市公司中的占比来看,虽然每一年的比率不相同,但都维持在30%左右。

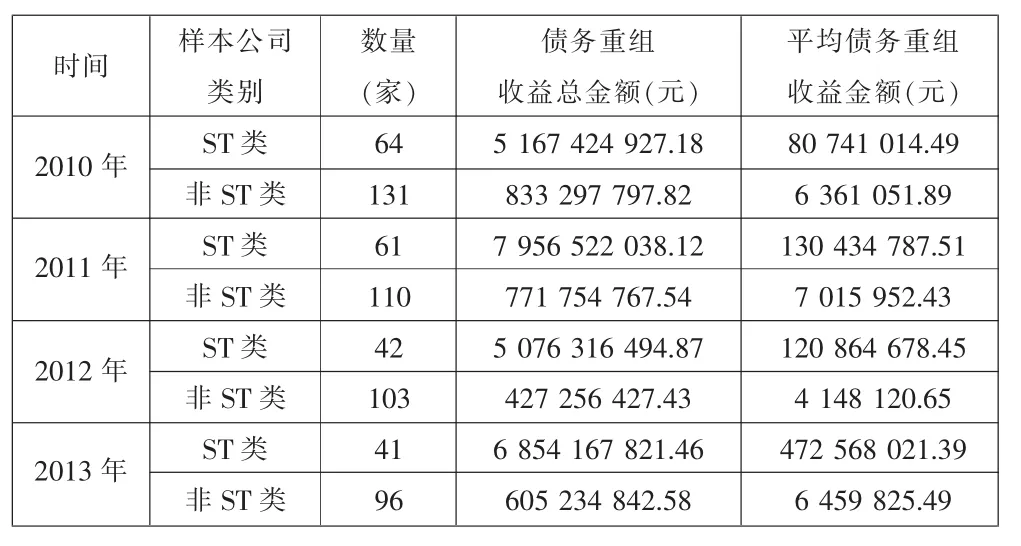

(二)债务重组收益金额。本文统计了ST类上市公司年度财务报表中的债务重组收益金额,并且使用非ST类上市公司的债务重组收益进行对比分析,如表2所示。可以看出,2010年64家ST类上市公司的债务重组收益总金额为5 167 424 927.18元,平均债务重组收益80 741 014.49元;2011年61家ST类上市公司债务重组收益总金额为7 956 522 038.12元,平均债务重组收益为130 434 787.51元;2012年42家ST类上市公司的债务重组收益总金额为5 076 316 494.87元,平均债务重组收益为120 864 678.45元;2013年41家ST类上市公司的债务重组收益总金额为6 854 167 821.46元,平均债务重组收益为472 568 021.39元。不管是债务重组总金额还是平均债务重组收益,2011年都为最多,相比于2010年有大幅上升,而2012年则有一定程度的下降。

表1 债务重组上市公司年度数量分布

表2 ST类债务重组上市公司年度债务重组收益分布

(三)重复债务重组情况。为了研究ST类上市公司是否具有频繁进行债务重组的行为,本文收集了样本公司前一年的债务重组数据,如下页表3所示。可以看出,2010年的64家样本公司中,有35家已经在前一年进行过债务重组;2011年的61家样本公司中,有36家在前一年进行过债务重组;2012年的42家样本公司中前一年进行了债务重组的有25家;2013年的41家样本公司中前一年进行了债务重组的有23家。可以看出,三年的样本公司重复进行债务重组的比例都超过了50%,说明我国的ST类上市公司确实存在着频繁进行债务重组,反复利用债务重组达到美化报表、摆脱困境等预期目的的行为。

表3 2010-2013年ST类上市公司重复债务重组情况统计表

综上所述,我国ST类上市公司的债务重组虽然在数量上不占绝对优势,但是具有重组收益金额高,反复进行债务重组,利用债务重组粉饰报表的特点,其中*ST类上市公司的表现尤为值得关注。

二、ST类上市公司债务重组存在的问题

(一)上市公司利润操纵现象。债务重组收益计入当期收益,加大了上市公司利润操纵的可能性。由于债务重组收益具有偶然性和非经营性,因此将该部分损益计入“营业外收支”项目,债务人的债务重组收益计入“营业外收入——债务重组收益”;债权人的债务重组损失计入“营业外支出——债务重组损失”。一些无力偿还债务的上市公司,一旦获得债务全面或部分豁免,其收益将直接反映在当期利润表中,可能极大地提升其每股收益水平,导致一些上市公司迅速改善财务状况和经营成果,一些高负债公司利用债务重组蓄意包装利润,原来亏损的公司则会因此而扭亏为盈。

债务重组准则对于ST及*ST公司的影响最为明显,这些公司基本依靠债务重组扭亏为盈,债务重组收益远远大于债务重组损失对税前利润的影响。债务重组收益直接计入利润表之后,客观上成为上市公司特别是ST及*ST公司主要的税前利润来源之一,因此,上市公司的控股股东很可能会在上市公司出现亏损或面临ST的情况下,出于维持公司业绩或保住“壳资产”的考虑通过债务重组收益为他们实现数字上的扭亏为盈,尤其是给面临退市风险的*ST公司提供“捷径”。

(二)虚假重组、恶意重组现象严重。重组往往会引起股票二级市场的强烈反应,引起当事企业股价的剧烈变化,即使在证券市场非常发达、法律非常健全的国家也是这样。所以,对重组消息进行严密控制,严禁重组当事人凭借其掌握的消息来搞内部交易是十分重要的。我国在这方面的法律并不完善,所以一些上市公司重组的操纵者并不是要真正整合公司的业务和改善赢利能力,而是要借重组题材搞内部交易以从二级市场牟利,其资产重组的目的仅仅是通过资产的调整,改变公司的债务结构和资产结构,实现当前的、短期的盈利,以便达到“保壳”或再融资资格,从而在股票市场上通过配股方式再“圈钱”。

(三)税收法规政策调整滞后。债务重组作为一种财务行为对企业税收有着重大影响,它客观上要求现行税收政策作出相应的调整完善。但目前税收政策的制定显得十分滞后,给税收实际征管工作带来困难。如税务部门没有及时制定对债务重组行为的审批程序、权限、方式等方面的规定,以及对不规范债务重组行为的惩罚规定等。

三、解决对策

(一)加快对债务重组的立法,从法律的角度对债务重组进行规范。在我国现行的法律体系中,并没有关于债务重组的专门法律,仅有的一些法律规定散见于 《民法通则》、《合同法》中,但由于制定的时间较早,对相关问题的规定也不尽完善,在目前债务重组问题日益复杂的情况下,不具备很强的可操作性。因此迫切需要制定有关债务重组的专门法律。这样,债务重组活动才会更加有序、有效地进行,在国家经济运行中,才会发挥出更加重要的作用。

(二)加强上市公司的违法成本。实施债务重组准则之后,确保上市公司不出现大规模的违规行为便成为政府监管者的一项艰巨任务,因此,必须健全各项法律法规,加大对上市公司(包括鉴证机构、评估机构)违规行为的处罚力度,增强威慑力,提高处罚效率。通过立法的形式,迫使企业强化管理层对企业财务报告的责任制,通过财务制度的完善强化企业的内部控制与管理,增强企业各种数据的透明度,并及时对各种缺陷进行修复,加强上市公司的违规成本。

(三)严惩虚假交易,规范重组行为。目前有些上市公司是借重组之名而行操纵市场的内幕交易之实,使得重组行为在我国新兴的、不成熟的证券市场上发生了严重质变。要提高重组行为的公信度,监管部门对于上市公司重组应加强监管,对于债务重组中的内幕交易、操纵市场,以及通过重组方式损害上市公司利益的行为,证监会应与稽查、公安、司法等部门密切配合和相互合作,严厉查处,以确保上市公司债务重组的健康发展,才能更好地保证债权人和所有者的利益,增强投资者的信心。完善上市公司的退出机制,对无法持续经营的公司要坚决退市,对欺诈投资者,虚假重组,严重影响证券市场长期发展的公司也应退市处理。