公司治理结构对环境会计信息披露的影响研究

2015-09-17东北农业大学黑龙江哈尔滨150030

(东北农业大学 黑龙江哈尔滨150030)

一、引言

环境会计信息披露是环境会计的核心内容。企业披露的环境会计信息是利益相关者了解企业环境保护的主要途径,也是公司内部管理的需要。公司治理结构指由所有者、董事会、监事会和高级执行人员组成的一种组织结构,他们分别履行了公司的战略决策职能、监督职能和日常经营决策职能。本文试图在自愿性信息披露的研究框架下,通过检验我国上市公司的治理结构与环境会计信息披露之间的关系,为认识决定上市公司环境会计信息披露的影响因素提供一些证据,并有针对性地提出一些政策性建议。

二、文献回顾

关于环境会计信息披露的研究,国外起步较早,现已深入到各行业和各个相关领域。环境会计的研究始于20世纪70年代早期。以1971年比姆斯(F.A.Beams)发表的《控制污染的社会成本转换研究》和1973年马林(J.T.Martin)撰写的《污染的会计问题》为代表,揭开了研究环境会计的序幕。几十年来,国外许多学者对环境会计信息披露的主要影响因素进行了实证研究,主要影响方面可归纳为公司规模、资本结构、独立董事比例与环境会计信息披露的关系上。在公司规模方面,Eng.L.L 和 mak.Y.T (2003)的实证研究发现,规模越大的公司趋向于更高的自愿性环境信息披露水平。而在资本结构方面,Ferguson(2002)的研究结果表明,随着公司资本结构中负债程度的提高,公司财务失败的风险将大大提高,公司为了增强股东和债权人的信任,会自愿提供更多的环境会计信息以及时反映公司的财务状况。 而 L.L.Eng&Y.T.Mak(2003)通过实证研究却得出相反的结论:企业的环境会计信息披露水平与资本结构负相关。在独立董事比例方面,Ho and Wong(2001)通过对香港的上市公司实证研究发现,独立董事比例对环境会计信息披露情况的影响较为显著。 Simon&Karshun Wong(2001)认为环境会计信息披露水平与独立董事比例正相关但不显著。而Eng&Mak(2003)通过研究得出截然不同的结论:环境会计信息披露与独立董事比例负相关。

从20世纪90年代开始,我国开始对环境会计展开研究,其中以葛家澎教授的《90年代会计理论的一个新思潮——绿色会计理论》为代表。张俊瑞(2008)、李晚金(2008)、唐久芳和李鹏飞(2008)、陈冉(2009)、辛敏(2009)等人的研究发现,随着公司规模的增大环境会计信息披露水平有所提高。在资本结构对环境会计信息披露水平的影响程度方面,范德玲、刘春林和殷枫(2004)认为影响我国上市公司环境会计信息披露的主要因素是公司规模、公司业绩和公司所在地,研究发现资本结构对环境会计信息披露水平的影响并不显著。在独立董事比例方面,大部分学者认为环境会计信息披露水平与独立董事比例正相关,但也有部分学者提出相反的观点。

以上研究表明,国外有关环境会计研究已经取得较大的进展,但是与发达国家相比,我国学者对环境会计信息披露影响因素的研究主要集中在公司规模、盈利能力、资本结构等方面,没有专门针对公司治理(主要包括董事会、监事会、股东和经营者)对其产生的影响。本文通过构建多元回归模型研究董事会规模、董监两会的会议次数、管理层持股人数比例与环境会计信息披露水平之间的关系,为环境会计信息披露的影响研究提供有益尝试。

三、理论分析与研究假设

本文选取公司治理结构中董事会规模、董监两会的会议次数和独立董事比例三个因素作为自变量。因为这三个变量从董事、监事和管理者的角度描述了公司治理结构,能够形象地代表公司治理的监督职能、决策职能和激励职能。结合现有研究成果,从以下几个方面提出研究假设,并进行实证分析。

首先,公司董事会不仅是一个公司的决策机构,决定着公司的经营计划、投资方案等,而且具有聘任和解聘公司总经理和财务负责人的权力。公司董事会规模越大越能有效地限制董事长“专政”行为的发生,也能更有效地避免股东对董事会和经理人的控制。而且董事会规模大的公司如果要进行财务舞弊,其成本也较高。所以,董事会规模较大的公司能够有效地防止财务舞弊行为的发生。因此,董事会规模较大的公司倾向于披露更多的环境会计信息。由此提出假设1:

假设1:董事会规模大的上市公司,环境会计信息自愿性披露水平高。

其次,董事会和监事会的会议次数反映了董事会的勤勉程度和工作热情。董事会和监事会召开会议的频率越高,说明董事和监事越积极关心企业发展,对经理层的监督就越有效,公司就越有可能披露更多的环境会计信息。由此提出假设2:

假设2:董事会和监事会召开会议次数越多的上市公司,环境会计信息自愿性披露水平越高。

由于独立董事身份的独立性,并且在专业方面具有权威性,因此,他们能够从投资者的角度出发,客观有效地对执行董事的行为进行监督,并独立地作出决策,从而影响公司的环境会计信息披露情况。由此得出假设3:

假设3:独立董事比例越高的上市公司,环境会计信息自愿性披露水平越高。

四、研究设计

(一)样本选取和数据来源

本文以食品行业的上市公司为研究对象,以沪深两市2011-2013年在年报或独立报告中披露了环境会计信息的食品行业上市公司为样本进行实证分析,同时在样本中剔除资料缺失数据和极端值,从而保证样本数据的准确性和可比性,共取得264个研究样本。

样本公司的年度报告和社会责任报告来源于巨潮资讯网、样本公司的官方网站以及企业可持续发展报告资源中心,财务指标来自于新浪财经网。被解释变量通过给披露的内容条目进行打分计算得到。其中披露的条目通过搜集年报和社会责任报告汇总得到。

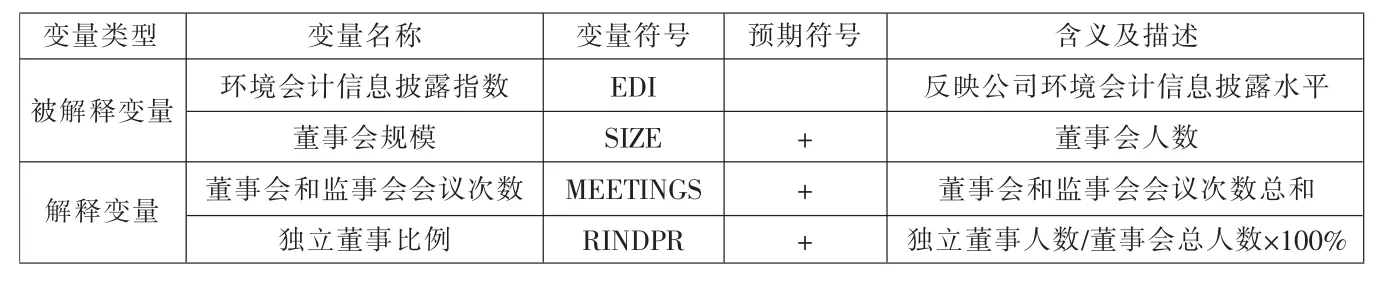

(二)变量的选取和定义(见表1)

本文借鉴国内外学者对环境会计信息披露内容的研究,并针对我国环境会计信息使用者对环境会计信息的需求情况进行分析,共得出15个方面,分别为:与企业有关的环境法规和政策;企业采取的环境措施及其策略;环境内部控制制度的设置和执行情况;环境保护和污染治理计划;违反环保法规的罚款;企业对环境治理进行的投资;企业对废品回收资源节约方面的信息;企业降低排放带来的效益估计;企业获得的环境治理方面的补贴与奖励;环境设施的折旧费;环境机构人员的工资;或有环境负债;一个会计期间耗用自然资源数量;环境审计的实施和执行;污染物的排放情况和信息产生过程明确或有独立认证机构的认证。将其设定为环境会计信息披露指数 (Environmental Disclosure Index),来反映环境会计信息披露水平,变量符号按照通用定义为变量EDI。本文通过分析年报中涉及的环境会计信息内容,归纳出相关条目,构建环境会计信息披露指数。当公司以定性或定量形式分别披露环境会计信息时,给予1分,当公司以定性与定量相结合的方式披露环境会计信息时,给予2分,当公司在相关披露中未披露任何环境会计信息时给予0分。

EDIi表示所选样本公司中第i家企业环境会计信息披露水平,∑EDIi表示样本公司中第i家企业环境会计信息披露数目之和,∑MEDIi表示各条目满分之和。本文中,环境会计信息披露的解释变量包括董事会规模、董事会和监事会召开会议次数及独立董事比例。如表1所示。

(三)模型构建

以环境会计信息披露指数为被解释变量,相关影响因素为解释变量,建立多元线性回归模型:

其中,c0为常数项,ζi为随机误差项。本文通过SPSS 17.0对样本数据进行回归分析及检测。

五、实证结果及分析

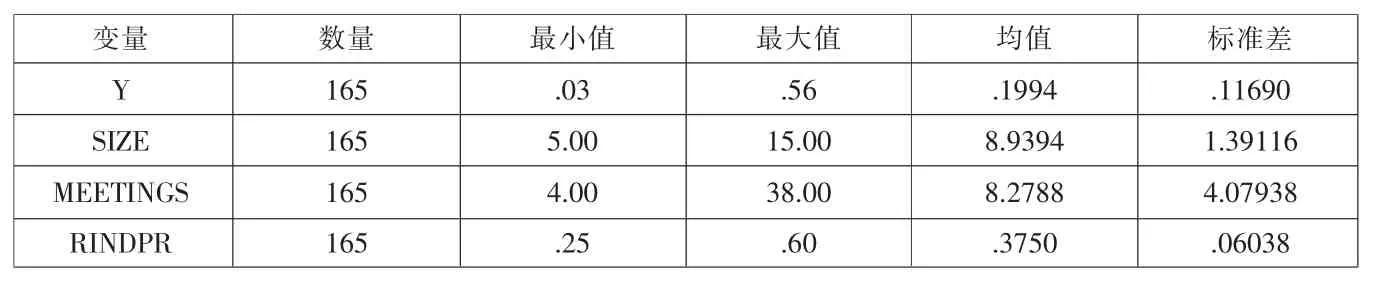

(一)描述性统计分析(见表2)

表1 变量及其定义

表2 变量的描述性统计结果

由变量的描述性统计结果可知,我国食品行业上市公司环境会计信息披露的均值为0.1994,最大值为0.56,最小值为0.03,极差为0.11690。说明我国食品行业上市公司环境会计信息披露水平较低,信息披露水平差异较大,披露最少的公司只披露一个环境会计信息项目,上市公司环境会计信息披露水平有待提高。上页表2的统计结果不仅说明我国食品行业上市公司环境会计信息披露的平均水平,而且还揭示了所有解释变量的均值情况。董事会规模的均值为 8.9394,独立董事比例均值为0.3750,说明我国食品行业上市公司独立董事人数占董事会总人数的比例超过三分之一,能有效地监督执行董事的行为;董事会召开次数的均值为8.2788,最大值为38,最小值为4,说明我国食品行业上市公司董事会召开次数差异较大,一个会计年度内召开董事会次数最少的公司仅为4次。

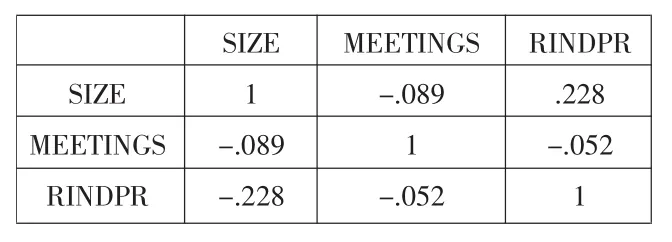

(二)相关性分析(见表3)

表3 变量的相关性分析结果

为了避免解释变量之间的相关性对多元回归分析结果产生影响,在进行多元回归分析之前要对解释变量之间的相关性进行分析。表3数据显示解释变量之间的相关系数最高为0.228,说明解释变量之间存在着一定的相关关系,但是Hossain等的研究结果显示,解释变量之间的相关系数只要小于0.8,这些解释变量之间就不存在多重共线问题,也不会对多元回归分析结果产生影响,因此本文模型中解释变量之间不存在多重共线问题。

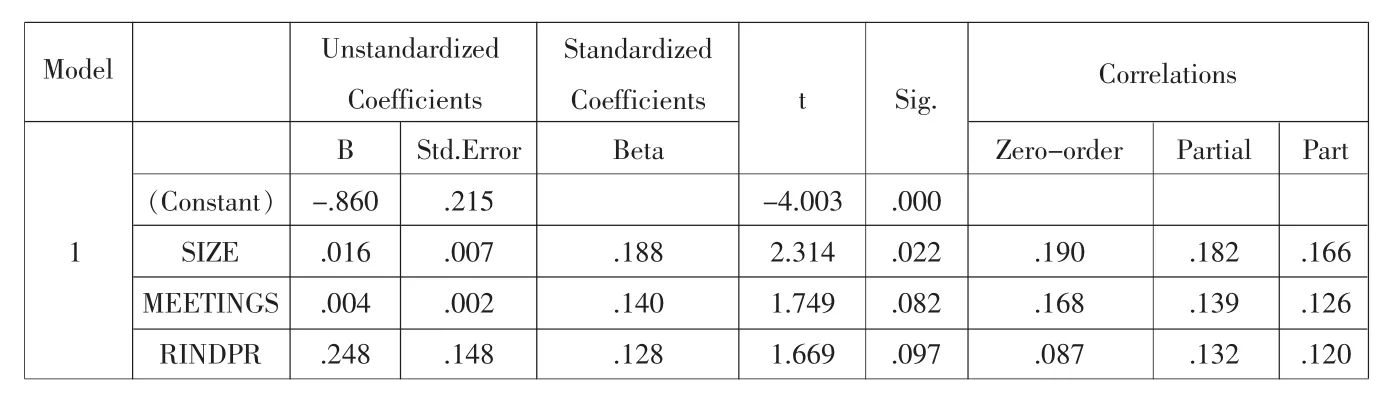

(三)多元线性回归分析(见表4)

由表4可知,未标准化时,常数项系数为-0.860,t值对应的概率为0.000<0.05,说明方程的常数项显著;董事会规模的t值为2.314,对应的概率P为0.022<0.05,故董事会规模都通过了t显著性检验;独立董事比例和监事会、董事会召开会议次数的t值分别为1.669和1.749,对应的概率P分别为0.097和0.082,在临界值附近,说明独立董事比例和监事会、董事会召开会议次数的变动也能在一定程度上解释被解释变量的变动。由此可以得出:董事会规模、监事会、董事会召开会议次数和独立董事比例是食品行业上市公司环境会计信息披露水平较为重要的影响因素。

由上述分析结果可知,本文构建的多元线性回归方程通过了诸多检验,因此可以得出多元线性回归方程:

EDI=-0.860+0.016×SIZE+0.004×MEETINGS+0.248×RINDPR

六、研究结论

经过上述的回归分析和实证研究,本文得出以下结论:(1)董事会规模在ɑ=0.05水平上与环境会计信息披露水平显著正相关,且通过了t显著性检验,与假设1相同。董事会规模较大的公司,董事会和总经理被股东控制的风险较小,从而减少了财务舞弊行为的发生,因此董事会规模较大的公司披露更多的环境会计信息。(2)监事会、董事会召开次数与环境会计信息披露水平正相关,与假设2相同。监事会和董事会召开次数越多,说明监事会和董事会的工作热情越高,监事会与董事会对总经理的监管力度也越强,因此监事会、董事会召开会议次数越多的公司倾向于披露更多的环境会计信息。(3)独立董事比例与环境会计信息披露水平正相关,与假设3相同。说明独立董事比例越高越能有效地监督执行董事的行为,从而有效地监督管理层披露更多的环境会计信息。

表4 拟合的回归方程系数及其检验

同时,根据上述研究结论本文认为,为了提高我国上市公司环境会计信息披露水平,可以从以下几个方面进行完善:首先,制定环境会计准则,我国应制定专门的环境会计准则对环境会计信息披露内容和披露形式进行规范,使上市公司在进行环境会计信息披露时有章可循。其次,建立环境会计信息审计制度,为了避免环境会计信息披露的不充分和产生虚假信息,提高环境会计信息的可靠性,会计师事务所、国家审计机关等相关部门应建立环境会计信息审计制度,有效监督环境会计信息的形成过程,确保环境会计信息真实可靠。第三,完善独立董事制度建设,增强董事会的独立地位。公司的治理结构是否健全、功能是否完善,在很大程度上取决于一个能否真正代表全体股东利益与公司整体利益并真正具有独立地位的董事会,取决于能否形成以董事会为核心的完善的制衡机制。