“营改增”后纳税人选择供应商身份的税收筹划

2015-09-17北京经济管理职业学院会计学院北京100102

(北京经济管理职业学院会计学院 北京100102)

近年来,国家推动“营改增”的步伐逐渐加速,财政部和国家税务总局先后联合印发了多项通知 (财税[2013]37 号、财税[2013]106 号、财税[2014]43 号),在全国范围内将交通运输业、邮政业、电信业、部分现代服务业等行业纳入 “营改增”试点范围。在企业采购过程中,根据供应商的增值税纳税人类别,企业采购业务可以分为两种,一种是从增值税一般纳税人处采购,另一种是从增值税小规模纳税人处采购。实行“营改增”后,由于营业税和增值税计算方法的差异,企业应及时进行税收筹划,调整供应商的选择方式,以提高企业净收益。本文通过比较从一般纳税人处采购货物和从小规模纳税人处采购货物对企业收益的影响,帮助企业特别是实施“营改增”的企业正确选择供应商,使得企业降低税负,提高收益。

一、采购价格临界点概述

通常认为,从一般纳税人处采购货物,其进项税额可以抵扣,因此采购成本相对较低。“营改增”前,由于企业缴纳营业税,不存在流转税额抵扣的问题,也就是说,不管从一般纳税人处采购还是小规模纳税人处采购,只要取得真实、合法、有效的凭证,都可以在企业所得税税前扣除,对企业收益没有影响。“营改增”后,供应商的身份将直接影响企业收益。假设在价格和质量相同的情况下,从一般纳税人处采购货物可以取得的增值税专用发票,进项税额可以抵扣;从小规模纳税人处采购货物,如果小规模纳税人开具增值税普通发票,进项税额不得抵扣,如果通过小规模纳税人从主管税务机关代开增值税专用发票,进项税额可以抵扣。在价格相同的条件下,即使从小规模纳税人处取得增值税专用发票,纳税人抵扣的进项税额较一般纳税人少,所以,纳税人不会选择从小规模纳税人处采购货物,这样小规模纳税人将无法生存。若要在市场中生存,小规模纳税人必然要降低价格,才能与一般纳税人同市场竞争。当小规模纳税人价格降低到一定程度时,此时企业不管是选择一般纳税人还是小规模纳税人作为供应商,企业收益相等,这一价格点就是采购价格临界点。只有当从小规模纳税人处采购货物价格低于采购价格临界点,纳税人从小规模纳税人处采购货物收益才会高于从一般纳税人处采购货物收益,纳税人才会选择小规模纳税人作为供应商;当从小规模纳税人处采购货物价格高于采购价格临界点,纳税人从一般纳税人处采购货物收益会高于从小规模纳税人处采购货物收益,纳税人会选择一般纳税人作为供应商。

二、采购价格临界点的计算

在实际工作中,纳税人从小规模纳税人处采购货物可以取得两种发票:增值税专用发票和增值税普通发票,笔者从这两种情形出发,推导两种情形下的采购价格临界点。

(一)从小规模纳税人索取的增值税专用发票。假定纳税人的含税销售额为S,适用的增值税税率为T0,从一般纳税人购货的含税购进额为P,适用的增值税税率为T1,在采购价格临界点从小规模纳税人购进货物的含税额与从一般纳税人购进货物的含税额的比率为Rc,小规模纳税人适用的税率为T2。因生产加工费用与原材料的来源关系不大,所以纳税人收益为不含税销售收入扣除不含税购进成本的差,则:

从一般纳税人索取专用发票的收益=S÷(1+T0)-P÷(1+T1)

从小规模纳税人索取专用发票的收益=S÷(1+T0)-(P×Rc)÷(1+T2)

当两者的收益相等时:

S÷(1+T0)-P÷(1+T1)=S÷(1+T0)-(P×Rc)÷(1+T2)

推导出:Rc=(1+T2)÷(1+T1)×100%

(二)从小规模纳税人索取的增值税普通发票。

从一般纳税人索取专用发票的收益=S÷(1+T0)-P÷(1+T1)

从小规模纳税人索取增值税普通发票的收益=S÷(1+T0)-P×Rc

当两者的收益相等时:

S÷(1+T0)-P÷(1+T1)=S÷(1+T0)-P×Rc

推导出:Rc=1÷(1+T1)×100%

(三)结论。采购价格临界点的比率Rc,仅与供应商的增值税税率(即T1、T2)有关,与纳税人的增值税税率(T0)、纳税人的含税销售额(S)无关。纳税人选择供应方的身份策略是:首先,纳税人计算从小规模纳税人购进货物的含税额与从一般纳税人购进货物的含税额的实际比率R;然后纳税人比较实际比率R和在采购价格临界点的比率Rc的大小:当R小于Rc时,选择小规模纳税人作为供应商;当R大于Rc时,选择一般纳税人作为供应商;若R等于Rc,两者的收益相同,应当从其他角度考虑选择供应商。总之,从采购定价而言,纳税人如果选择小规模纳税人作为供应商时,其货物含税价格应当略低于或等于一般纳税人货物含税价格的Rc倍。

三、采购价格临界点的应用

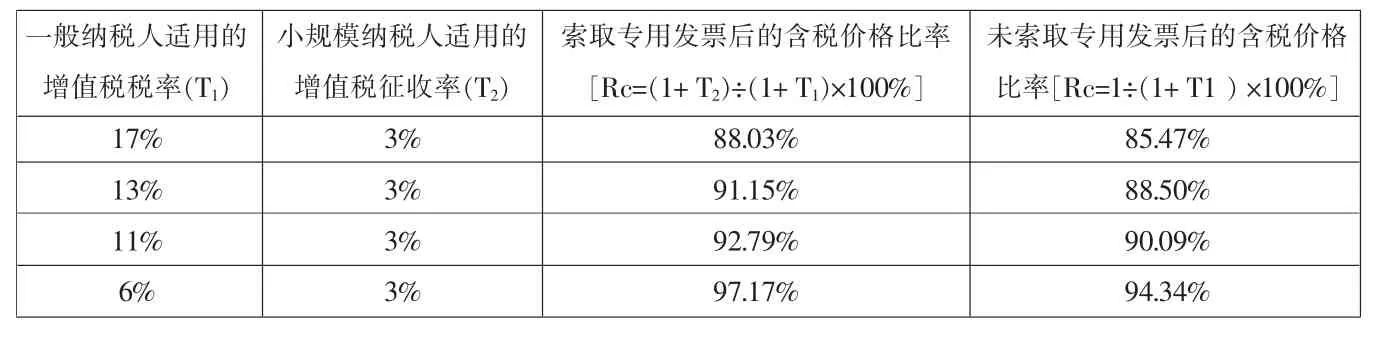

(一)“营改增”后增值税税率的规定。根据《中华人民共和国增值税暂行条例》、财税[2013]37 号、财税[2013]106 号、财税[2014]43 号的规定,目前,一般纳税人适用的税率分别是17%、13%、11%和6%四档,小规模纳税人征收率是3%。

一般纳税人的税率具体规定是:适用17%基本税率的范围包括纳税人销售或者进口货物 (除使用低税率和零税率的外)、提供加工、修理修配劳务、有形动产租赁服务;适用13%低税率的范围包括农业产品、食用植物油、自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品、图书、报纸、杂志、音像制品、电子出版物、饲料、化肥、农药、农机、农膜、农机整机、国务院规定的其他货物;适用11%低税率的范围包括交通运输业、邮政业、提供基础电信服务;适用6%低税率的范围包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、鉴证咨询服务、广播影视服务、提供基础电信服务。

(二)采购价格临界点的具体内容。采购价格临界点的具体内容见表1。

四、采购价格临界点的案例分析

案例1:甲公司是服装生产企业,为一般纳税人,预计年营业额为6000000元,需要租入10台设备。现有A、B两个公司,其中A公司为增值税一般纳税人,从A公司可以索取税率为17%的增值税专用发票,B公司为增值税小规模纳税人,从B公司可以索取由税务机关代开的征收率为3%的增值税专用发票。A、B两个公司所提供的设备相同,但是收费却不同,A公司每台设备租金30 000元、B公司每台设备租金28 000元(以上金额为含税金额)。甲公司是选择A公司还是选择B公司作为供应商?

分析:计算从B、A两个公司购进货物的含税额实际比率为93.33%(即28 000÷30 000=93.33%),大于当一般纳税人税率为17%时的采购价格临界点88.03%(见表1),因此,选择A公司作为供应商,甲公司收益较高。选择A公司作为供应商,甲公司收益为4871794.87 元(6000000÷1.17-10×30000÷1.17);选择小规模纳税人B公司作为供应商,甲公司收益为4 856 360.47元(6 000 000÷1.17-10×28 000÷1.03)。因此,选择A公司比选择B公司作为供应商,甲公司收益提高15434.40元(4871794.87-4 856 360.47)。

案例2:甲公司是服装生产企业,为一般纳税人,预计年营业额为6 000 000元,需要采购200天运输服务。现有C、D两个运输公司,其中C公司为增值税一般纳税人,从C公司可以索取税率为11%的增值税专用发票,D公司为增值税小规模纳税人,从D公司处只能索取增值税普通发票。C、D两个公司所提供的运输服务相同,但是收费却不同,C公司每天收费400元、D公司每天收费320元 (以上金额为含税金额)。甲公司是选择C公司还是选择D公司作为供应商?

表1 采购价格临界点

分析:计算从D、C两个公司购进货物的含税额实际比率为80%(320÷400),小于当一般纳税人税率为11%时的采购价格临界点90.09%,因此,选择小规模纳税人D公司作为供应商,甲公司收益较高。选择一般纳税人C公司作为供应商,甲公司收益为5 056 133.06 元(6 000 000÷1.17-200×400÷1.11);选择小规模纳税人D公司作为供应商,甲公司收益为5 064 205.13元(6 000 000÷1.17-200×320)。 因此,选择D公司比选择C公司作为供应商,甲公司收益提高8 072.17元(5 064 205.13-5 056 133.06)。

综上所述,合理选择供应商身份(一般纳税人或者小规模纳税人)可以帮助纳入“营改增”范围的企业提高收益。