金融业“营改增”的税收测算分析与建议

——以潍坊市金融业发展调查为例

2015-09-17山东经贸职业学院山东潍坊261011

(山东经贸职业学院 山东潍坊261011)

一、潍坊市金融业纳税情况

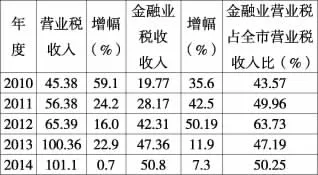

(一)全市金融业对营业税的贡献情况。从表1可以看出,营业税作为地方财政收入的主要来源,为地方最主要的税种,金融业贡献的税收占到近半。

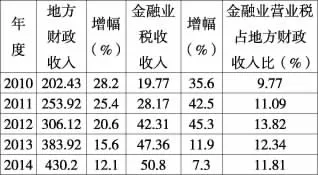

(二)全市金融业营业税对地方财政的贡献情况。从表2可以看出,金融业税收对地方财政贡献率稳步提升,随着潍坊市金融创新改革深化,金融业对地方财政收入的贡献还将持续上升。

表1 潍坊市金融业对营业税的贡献情况 单位:亿元

表2 潍坊市金融业对地方财政收入的贡献情况 单位:亿元

二、金融业“营改增”的税收测算分析

(一)对营业税收入的测算及影响分析。假定没有税收政策、货币政策、证券市场政策、保险政策等宏观经济政策的改革,我们根据2010—2014年的历史数据预测出2015年的金融业营业税总额和金融业行业增加值。从表3可以看出,金融业营业税收入金额较大并且呈现逐年增长的趋势,根据预测,2015年金融业若不进行“营改增”,营业税收入将达到54.48亿元,将为地方财政收入提供重要支撑。

如果对金融业实施 “增值税扩围”改革,将原本征收的营业税改征增值税,那么首先地方政府会失去金融业营业税额为其带来的财政收入(如表 3所示,为比较方便,采用6%的增值税税率进行测算),这其中还未包括由于营业税的取消而导致的附加税(如城建税、教育税金及附加等)收入减少;由于金融业开征增值税,因此会产生新的税收收入来源,假定在“增值税扩围”改革初期,为了维持地方政府税收收入的稳定性,暂时将从金融业缴纳的增值税全部划归地方政府所有,“营改增”前后对于地方政府而言仍然会产生巨大的税收收入流失,导致地方政府财政收入减少,同时也对中央政府造成一定影响。

表3 潍坊市金融业营业税及行业增加值比较 单位:亿元

(二)对金融行业税负的测算及影响分析。对金融业进行“营改增”的目的之一就是为了降低金融业行业整体的税负水平。金融业按照证监会公布的行业分类可以划分为银行业、保险业、融资租赁业、证券业等具体子行业,因此,本文以银行业、保险业和已经改革的融资租赁业为例分析“增值税扩围”对金融行业税负水平的影响。

1.以银行业为例,目前我国金融业的核心仍是银行业,虽然近几年来股份制银行迅速发展,但四大国有银行在我国银行业中仍然占有重要地位,如果对贷款的利息收入免征营业税,以2013年数据为例,四大银行免交的贷款利息营业税如表4所示,将会对银行业产生巨大影响,各银行均有百亿元以上的减负效果,因此,“增值税扩围”改革对银行业改变运营模式、完善运营机制以及提高业务效率都非常有利。

表4 2013年四大银行贷款利息收入及营业税额 单位:亿元

2.以保险业中的财产保险和人寿保险为例。保险业营业税的税基是保险公司向投保人收取的全部价款。对保险业务“增值税扩围”改革后,征税税基相当于“保费”与“赔偿及给付”的差额。表5为2012、2013年保险公司的经济业务指标。

表5 保险公司经济业务指标 单位:亿元

对保险业征收增值税前后的行业税负进行测算,计算如下:改革前税负=保费×5%/增加值=49.65%;改革后税负=(保费-赔偿及给付)×6%/增加值=38.09%,可见,在“增值税扩围”的改革背景下,按照6%的增值税税率进行测算,可以看出,改革前后保险业税负水平降低了近三分之一,因此“营改增”对减轻保险业税负水平将产生积极作用。

3.以融资租赁业为例。融资租赁行业同样属于征收营业税的范畴,按规定融资租赁企业购进的用于融资租赁的固定资产的进项税不能抵扣,如果承租企业直接从其他企业购进固定资产,进项税允许扣除,从而使承租方自身融资租赁设备的税负大于自行采购设备的税负,进而不愿意从融资租赁企业租入设备;而对融资租赁业开征增值税后,融资租赁企业购进的用于融资租赁固定资产的进项税可以抵扣,这样承租方融资租赁设备的税负就与自行采购设备的税负相同,承租方就能够从成本以及其他角度出发,公平地选择从融资租赁企业租入固定资产还是自行采购固定资产。也就是说对融资租赁业实施“增值税扩围”改革,不仅使整个行业的增值税抵扣链条更加完整,减轻企业税收负担,而且为融资租赁行业公平、高效的发展提供了可靠的平台。

三、对金融业“营改增”的建议与对策

(一)“营改增”后应重新考虑中央与地方的分成比例。由于营业税是地方税,而增值税是中央与地方共享税,因此将营业税改征增值税,从静态来说,就存在着地方财政收入减少的问题。改征后地方缺失的营业税收入部分以何弥补?如何扶持地方经济的发展?因此,需要重新设置地方和中央对增值税的分享比例,或者以其他的方式对地方政府实行优惠或者补贴。总之,这样的变化不宜太过直接和猛烈,需要事先做好策划和核算,争取将税收的减少因素和对地方财政的影响降到较低程度。

基于这一突出的困难及问题,我们可以采取“营改增”税制改革的试点方式来推行税制的改革,如先在地方财政收入相对较好的地区试行。以上海市为例,2012年上海市的财政总收入达到2 075亿元,超过全国地方财政总收入的4%。且上海市采取了相应优惠的税收政策,全面推动金融业的发展与建设。所以,在上海市推行“营改增”税制改革的试行政策时,应当能够采用分税制下的政府间一般分税原则,这样可以达到地方财政收入补偿等效果。如果试点取得成功,就可以研究制定全国“营改增”的税制改革政策及配套措施,并逐步加大对地方财政补偿的力度,由点及面地全面推行金融业“营改增”税制改革工作。

(二)建议暂由地税部门负责征管。目前营业税由地税机关进行征收,而增值税由国税机关进行征收,金融业“营改增”如果收入归属暂时不变,笔者认为,金融业“营改增”后也可仍然由地税部门负责征管,这样可以解决地税现有主体税源大幅减少的矛盾,也有利于政策实行,方便企业,更好地适应和发挥地税现有征管人员作用,待将来地方税种建立比较完善之时再划归国税部门统一征管。

(三)征税机关应对金融业“营改增”的工作策略。在征收监管方面,应努力提升相应的征管能力。增值税逐步“扩围”到金融、保险等行业,会增加其征管成本与难度。在增值税“扩围”进程中,地方税务系统相关工作人员也会出现不了解新出台征管办法的现象,从而影响金融业征收增值税制度的全面实施。鉴于此,为更好地配合金融业征收增值税的有效实行,在具体制度的研究及设计期间,应主动听取各方人员对此提出的合理建议及意见,加强对税务机关工作人员业务知识与能力的相关培训,提高相应的征收与监管能力,做好增值税“扩围”到金融业的平稳过渡工作。