股权激励实施效果分析

2015-09-15杨光琪广西大学商学院广西南宁530000

□杨光琪(广西大学商学院 广西南宁530000)

一、引言

管理层与股东之前的利益权衡问题一直是企业矛盾的焦点,而股权激励作为对管理层的一种激励形式被看作是缓解矛盾的有力工具。不仅是在国外,近年来在我国企业中股权激励的现象也很普遍,这对于缓解代理问题确实有很大的作用。为了规范上市公司股权激励行为,建立健全激励与约束相结合的中长期激励机制,进一步完善公司法人治理结构,2005年12月31日中国证监会正式发布《上市公司股权激励管理办法(试行)》,提供了政策指引。《办法》颁布以来,股权激励得到了实务界的广泛重视。

现阶段我国上市公司在探索实施股权激励的过程中采用了多种激励模式,以股票期权和限制性股票为主,以往的研究多视这两种激励模式为同质的,并没有足够的实证研究来证明两者实施效果的差异。根据国泰安最新数据显示,采用期权和股票的企业比例越来越均衡,有更多的企业选择采用股票形式。鉴于这种新情况,本文依据最新数据通过stata软件就期权和股票这两种形式做统计分析,以期了解两者实施效果对公司绩效的影响的差异,得到一些启发,并进一步探究到底是什么原因导致现阶段越来越多的上市公司采用股票作为激励模式。为此,本文以2007年1月至2014年6月年报中公布实施股权激励的上市公司为研究样本,对不同股权激励模式的激励效果进行进一步的实证检验,以期能够更真实地反映我国股权激励实施效果的现状,为上市公司选择股权激励模式提供参考。

二、文献回顾及研究假设

国内的大部分研究都是围绕股权激励与公司业绩的相关性展开。现阶段在我国的上市公司中,实施股权激励的模式主要有股票期权和限制性股票两种(丁保利等,2012),而股票期权的激励模式优于限制性股票的激励模式 (徐宁,2010),刘广生等(2012)认为股票期权的激励模式具有的有效性要略高于股票期权。

由于不同激励形式其本身设定的差异,激励效果也会有一定的不同。股票期权激励实质是一种权利的授予,作为长期激励机制成本低且基本不影响公司的现金流,同时会给管理层带来巨额财富,因而受到我国上市公司的青睐。此外,股票期权激励使管理层不承担风险,因而期权数量设计中基本不受其风险承担能力的限制,通过增加期权的数量,公司可以产生很大的杠杆激励作用。因此本文提出如下假设:就现阶段而言,股票期权的实施效果仍然要好于限制性股票。

三、研究设计

(一)样本选择与数据来源

2006年我国开始实行 《上市公司股权激励管理办法(试行)》,因此本文通过国泰安数据库搜集2007年1月-2014年6月公司年报中公布实施股权激励的上市公司为研究样本,在此期间公布并执行了股权激励的上市公司有341家。

为确保实证检验的有效性和准确性,样本选择严格依照如下原则:(1)剔除发行B股、H股以及同时发行多种股票的公司,保留只发行A股的上市公司,因为发行不同股票的公司在编制年度财务报告时依照的财务会计准则不同,其财务指标缺乏可比性。(2)剔除 ST、PT公司,因为这类公司经营业绩较差,财务报告的风险较大,可信性值得怀疑,不具备分析价值。(3)由于金融行业的特殊性,故剔除金融类公司。(4)剔除在股权激励实施期间进行资产重组、管理层有大幅度变动的以及被注册会计师出具过保留意见、否定意见和无法表示意见等审计意见的上市公司,因为以上情况可能对公司的经营绩效产生影响,使研究结论存在一定程度的偏误。(5)剔除数据缺失以及中途停止实施股权激励的上市公司。经过以上处理,得到有效样本286家。

(二)变量定义

1.被解释变量。根据大多数研究者的经验,股权激励的实施效果一般以公司业绩为衡量标准。而衡量公司业绩的指标有很多,比如托宾Q、ROE、ROA和一些加权项等。考虑到我国资本市场还处于起歩阶段,采用托宾Q值来评价我国上市公司的业绩并不恰当。而在国内的研究中大多数是以单纯的ROE或ROA一个指标去衡量公司业绩,较为片面,同时也会给管理者盈余操纵的空间,就统计而言也有存在噪声的可能性。

因此,结合现有模型,本文借鉴盛明泉(2011)会计业绩的度量指标,选取净资产收益率 (ROE)、总资产收益率(ROA)和主营业务利润率(ROM)三个会计指标同时来评价公司业绩。这些指标具有财务指标可比性、客观性的特点,而且比较容易获取。其中净资产收益率(ROE)=净利润/平均净资产;总资产收益率(ROA)=净利润/平均资产总额;主营业务利润率(ROM)=主营业务利润/主营业务收入。

2.解释变量。本文对股权激励模式的研究限定在股票期权和限制性股票的范围内,由于激励模式为虚拟变量,所以用SELECTION来代替。如果样本公司运用股票期权激励模式,则其SELECTION设定为0;如果样本公司运用限制性股票激励模式,则其SELECTION设定为1。

3.控制变量。在研究中,除了股权激励会对公司业绩产生影响,其他一些控制变量也会对公司业绩产生重要影响,在实证研究过程中不容忽视。具体本文的控制变量设计如下:公司规模(SIZE)为总资产的自然对数;资产负债率(LEV)为总负债/总资产;股权集中度(CENTRA)为公司前5位大股东持股比例之和;总资产周转率(TUR)为营业收入/平均资产总额;净利润增长率(GROW)为(本年净利润 -上年净利润)/上年净利润。

(三)回归模型

根据以往文献研究成果,本文构建如下三个多元线性回归模型来检验所提出的假设:

其中 A0、B0和 C0是常数项,A1-A6、B1-B6和 C1-C6是系数,ε是误差项。

四、实证结果

(一)主要变量的描述性统计

运用stata对3个模型中的关键变量进行描述性统计,得出虚拟变量SELECTION的均值为0.42,小于 0.5,说明在我国,到2014年年中上市公司实施股权激励时仍有一半以上选择采用股票期权激励模式。另外,样本公司ROM、ROA和ROE的平均值分别为0.2861、0.0703和0.1233,样本公司之间业绩的差异比较小。控制变量SIZE、LEV的均值分别为21.8528和0.4224,高于上市公司的平均水平,表明实施股权激励的企业都是规模比较大的。CENTRA指标的标准差为16.6084,说明实施股权激励的上市公司其股权集中程度有很大区别,有些公司的股权过于集中,而有些则过于分散。

(二)相关性检验和多重共线性检验

对模型中的各变量进行pwcorr相关系数检验和vif检验。经过检验变量间的相互系数比较小,且三个模型的平均vif值仅为1.3,可以判断三个回归模型中各个变量间不存在多重共线性,回归模型是可用的、有效的。

(三)回归结果

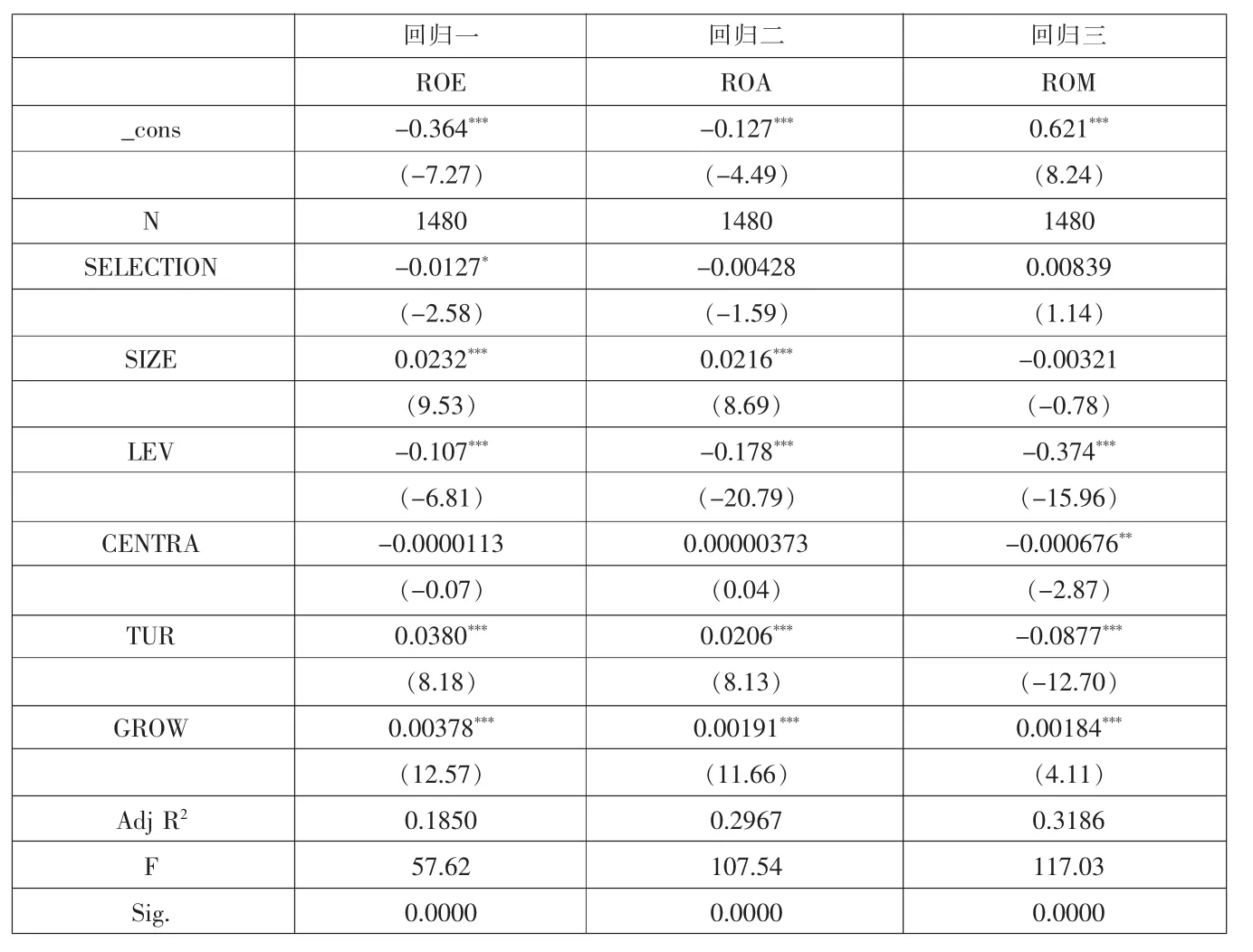

对模型1、模型2和模型3分别进行线性回归分析得到下表。从表中模型(1)的回归结果可知,模型的调整R2为0.1850,模型的拟合优度较好。F统计量为57.62,相伴概率Sig.F为0.000,小于0.05,模型整体上显著。由于模型中虚拟变量SELECTION的存在,因而其系数只能简单说明采用不同激励模式的上市公司中哪类公司的业绩情况更好。当系数大于0,表明实施限制性股票激励模式(SELECTION=1)的公司业绩较好;当系数小于0,则表明实施股票期权激励模式(SELECTION=0)的公司业绩较好。由回归结果可知,SELECTION与ROE的标准回归系数为-0.0127,说明采用股票期权模式的上市公司ROE比采用限制性股票模式的公司ROE更高,但二者激励效果的差异并不明显。同理,由数据可知回归二、三两模型的拟合优度均较好,模型整体上是显著的。

回归结果表

但值得一提的是回归三中SELECTION的系数为正数,说明从ROM衡量的公司业绩来看采用限制性股票比股票期权的效果要好,这在一定程度上解释了最近几年期权和股票两种激励模式越来越趋于均衡这种现象。鉴于我国上市公司中大部分是以ROE和ROA为业绩衡量指标,而ROE、ROA的SELECTION系数均为负数,则可以说总体而言股票期权的效果要略好于限制性股票,由于系数很小,所以差异并不显著。

(四)稳健性检验

为提高研究结论的可靠性,本文做了稳健性检验:进行内生性检验,用变化量来对模型一、二、三重新进行回归,回归结果与前文研究结论没有实质性的差异,基于上述分析,我们认为前文的结论比较稳健。

五、研究结论和启发

本文以2007年1月至2014年6月公司年报中公布实施股权激励的上市公司为样本,基于以往研究成果结合最新数据对股权激励的激励效果进行了实证检验,研究发现:就当前而言,实施股票期权模式的公司业绩仍然要略微好于实施限制性股票的公司,但二者之间的差异越来越小。股票激励形式大多是为了一个具体项目或短期目标,即经营者对于股票的拥有权是受到一定条件限制的,则采用限制性股票的目的是激励高级管理人员将更多的时间精力投入到某个或某些长期战略目标中。企业乐于去采用这种激励模式在一定程度上反映了企业目标和需求。从ROM这一业绩指标来看,限制性股票的实施效果要比股票期权好,这可能也是最近两年越来越多企业采用限制性股票模式的原因。这一点与之前的研究是不一致的。当然有可能对某一具体业务项目的激励,限制性股票效果会更好,所以企业选择哪种形式是根据企业具体的长期或短期规划决定的。

根据上述研究我们得到启发:不同股权激励模式对公司业绩的影响不同,企业应依据自身情况找准定位,确定目标选择具体的激励模式,选择哪种激励模式并没有一个定性的规定,只有结合企业自身发展方向,才能确定。同时政府应有所作为,营造大环境,制定政策,尽可能完善我国证券市场机制,使股权激励的效果真正得到有效发挥,这需要长期的努力和探索。