基于新高等学校财务制度的高校财务分析

2015-09-14侯玉燕

侯玉燕

(嘉应学院 财务处,广东 梅州 414015)

基于新高等学校财务制度的高校财务分析

侯玉燕

(嘉应学院 财务处,广东 梅州 414015)

作为财务管理的重要手段和薄弱环节,高校财务分析对强化高校预算管理、资产管理、成本核算和风险管理有极其重要作用。依据新《高等学校财务制度》分析高校财务分析现状,发现存在分析方法单一、分析指标体系不全面等问题,并指出新高等学校财务制度下对高校财务分析的新要求,最后对新制度下加强高校财务分析提出了建议。

高校;财务分析;财务制度

作为高校财务管理重要手段和薄弱环节,高校财务分析有利于加强预算执行、资金收支、成本核算、资产利用、财务风险等分析。随着高校不断扩招,财务分析必须为上级主管和财政等部门,学校领导层,学生及家长,银行等债权人等做出正确决策提供越来越准确的信息和依据。高等学校财务分析是运用事业计划、会计报表等资料,对一定时期内财务状况进行系统剖析、比较和评价后,得到的对学校事业发展状况的规律性认识。本文先分析高校财务分析现状,发现存在分析方法单一、分析指标体系不全面等问题,并指出新《高等学校财务制度》对高校财务分析的新要求,最后就新制度下加强高校财务分析提出对策。

1 高校财务分析现状及问题

1.1财务分析方法单一

目前高校财务分析只重视纵向比较即本期实际执行与历史同期比较和本期实际执行与本期计划比较,没采用本期实际执行与同类单位比较。且基本是年终决算分析,属事后分析,对发现的问题,尽管事后可采取补救措施,但却难以弥补损失。

1.2停留在“量”的分析,而忽视“质”的分析

目前高校财务分析一直停留在收入和其预算完成等“量”的分析,未分析超收或短收的主客观原因;单分析支出多少,各部分经费支出所占的比重是多少等“量”分析,未分析支出是否按照进度进行,支出结构是否合理等“质”的方面。分析只停留在预算完成情况和执行效果的层面上,对影响预算执行的因素没做深层次分析。仅分析资产负债增减情况,未分析资产构成是否合理,固定资产的保管和使用是否恰当,未分析流动资产的周转情况和负债源是否符合规定。

1.3财务分析指标不全面

旧《高等学校财务制度》只列举经费自给率、预算收支完成率、人员支出与公用支出分别占事业支出比率等几个财务分析指标。其他指标如反映筹资能力、偿债能力、绩效评价等还未能体现。且由于缺乏行业标准,各高校财务评价指标都不相同,没办法统一,这导致评价结果缺少公平性。没有适合高校财务分析指标一定程度制约着高校财务分析。

1.4只注重定性分析,忽视风险分析

高校财务分析通常是对资金收支及预算执行情况等确定性的因素进行分析,而对高校筹资能力、偿债能力等不确定性的风险因素很少分析。

位于上海市南端、东海之滨杭州湾北部的上海化学工业区,是一块由围海造地而得的土地,横跨金山和奉贤两区,规划面积29.4 km2,管理面积 36.1 km2。

2 新高等学校财务制度对财务分析的新要求

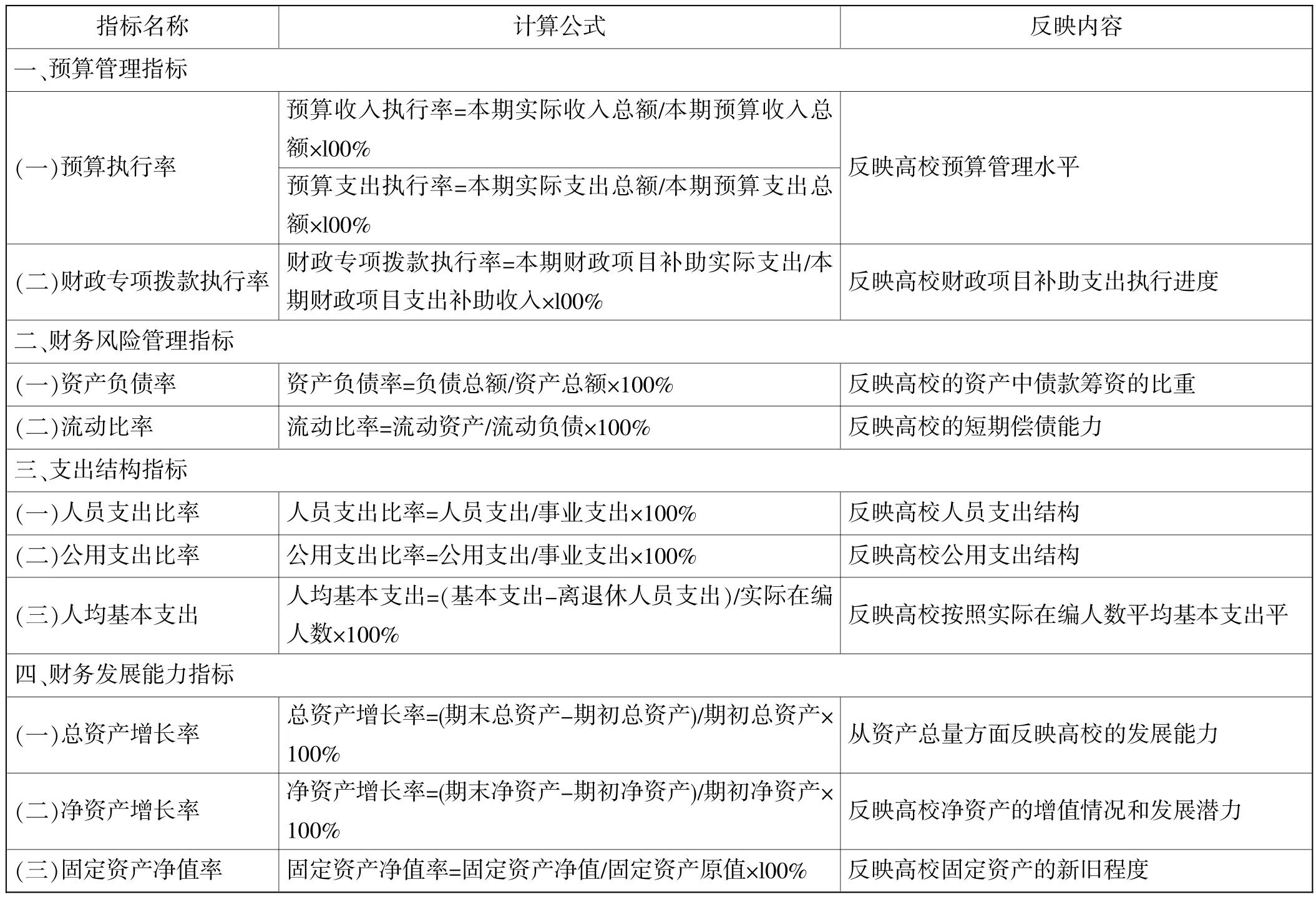

据《事业单位财务规则》和相关法律制度规定,2014年1月1日施行新《高等学校财务制度》,其中规定高等学校财务报表包括资产负债表、收入费用表、现金流量表、预算收支表、基建投资表及报表附注。新高等学校财务制度完善了财务分析指标,主要包括高等学校预算管理、财务风险管理、支出结构、财务发展能力等方面的指标,具体分析指标见表1。

表1 高等学校财务分析指标

3 新高等学校财务制度下加强财务分析的建议

新《高等学校财务制度》规定可在其给出的主要财务分析指标基础上,结合实际补充完善高校财务评价指标,使之成为一套科学、合理、完善的高校财务评价体系。这要求高校财务分析从以下方面努力。

3.1完善财务分析指标体系

首先要建立一套完整的、科学的财务分析体系,包括收支结构分析、效益分析、偿债能力分析、发展能力分析等。①基本财务状况分析。以对学校经费总收支、收支结构情况等指标的分析为主。主要分析支出原因,提出加强管理的措施,以节约支出,提高资金使用效益。②预算执行情况分析。包括预算收支完成情况分析(实际收入与预算差异、收入预算完成率、实际支出与预算差异、支出预算完成率等等)、财政专项拨款执行率、各项具体经费支出占支出比例分析。利用这些指标分析预算收支的实际完成情况、实际与预算产生的差异以及原因。③综合财务实力分析设计,包括资产负债率分析(分析负债水平是否合理以及负债构成情况等,及时发现存在的问题,针对性采取措施保证资产的合理有效使用)、流动比率、生均事业支出增减率、科研经费增长率分析、经费自给率分析、同类本科院校指标以及先进指标比较分析。建立真正适合高校实际的财务分析指标体系客观公正评价本校的办学效益。

3.2建立财务风险预警分析

①收支情况:包括年总收支之比、生均事业支出、教职工人均事业支出、现金流入流出比(利用新财务制度要求现金流量表分析高校营运能力)等。②资产使用情况:包括各类资产比重、设备利用率、生均教学仪器设备、生均校舍面积、生均图书资料等。③偿债能力:包括流动比率、资产负债率、现金负债比率、现金流动负债比率等。④学生培养成本分析:包括学生直接和间接成本分析、学生培养成本结构分析。⑤趋势分析及发展能力,包括近几年收入增长率、支出增长率、各类资产增长率、生均事业支出增长率等。⑥基本建设投资情况分析,包括基本建设拨款情况、基本建设自筹建设资金情况和本年度建设投资情况分析。

3.3加强高校财务运行绩效分析

对高校绩效评价要将量化的各种成绩评价和经济效益评价结合起来。利用上述财务综合实力指标进行评价时,必须结合相关的统计、业务资料、财务计划、经费安排、定额指标等,查阅单位编制预算原则以及本校工作报告,对学校经济活动及成果进行认真地分析和研究,按照可比性要求,准确地计算相关年度的各个分析指标。

3.4选择适当的财务分析方法

“量”与“质”分析相结合,“事前”与“事后”分析相结合,“现象”与“本质”分析相结合,“专项经费”与“全面”分析相结合。运用多种方法进行纵横双向比较——与单位历史比较,与公认合理标准比较,与同类兄弟院校比较。通过分析对比,管理者可了解单位现状问题、今后努力方向,政府和投资者等可作出正确决策。

主要参考文献

[1]曹莉.我国高等学校财务分析体系研究[D].北京:北京交通大学,2008.

[2]董西波.现行高校财务报告存在的缺陷及改进建议分析[J].教育财会研究,2009(4).

[3]郭涛.高等学校综合财务评价研究[D].沈阳:沈阳工业大学,2006.

[4]黄海兰.高校财务分析体系的构建[J].中国乡镇企业会计,2010(12).

[5]侯利敏,赵自强.高等学校财务分析存在的问题及对策研究[J].企业导报,2012(1).

[6]罗玉波.高校财务报告分析探讨[J].中国集体经济,2008(3).

[7]唐琴.L大学分级分模块财务分析指标体系设计[D].兰州:兰州大学,2010.

[8]吴小玲.加强高校财务分析的思考——以泉州师范学院为例[J].泉州师范学院学报,2012(4).

10.3969/j.issn.1673-0194.2015.21.012

G475

A

1673-0194(2015)21-0028-03

2015-08-14