互联网百强企业区域地图

2015-09-10郭岱

郭岱

自2013年开始,中国互联网协会和工信部信息中心每年发布一次互联网企业100强榜单,评价的主要依据是企业年度发展数据,包括企业自主上报数据、上市公司财务报告、第三方研究机构研究成果等公开数据。

2015年“中国互联网企业100强”排行榜于近期发布,阿里巴巴、腾讯、百度、京东、奇虎360、搜狐、网易、新浪、携程、搜房网位列2015年中国互联网百强榜前十位,与榜单同时发布的,还有2014年互联网产业调查报告,本文在调查报告的基础上梳理出过去一年互联网产业总体现状、互联网产业新动向以及区域格局,对于处于互联网焦虑的地方政府应有一定的参考价值。

互联网百强

“强”在哪里

今天,互联网产业对经济增长和经济结构转型升级正起着推进器和加速器的作用。据统计,2014年,我国信息消费整体规模达到2.8万亿元,同比增长超过18%,互联网产业的发展正是信息消费增长的主要动力之一。伴随着互联网产业的繁荣兴盛,一批优秀的互联网企业发展壮大,成为促进互联网经济发展、社会信息化水平的重要力量。

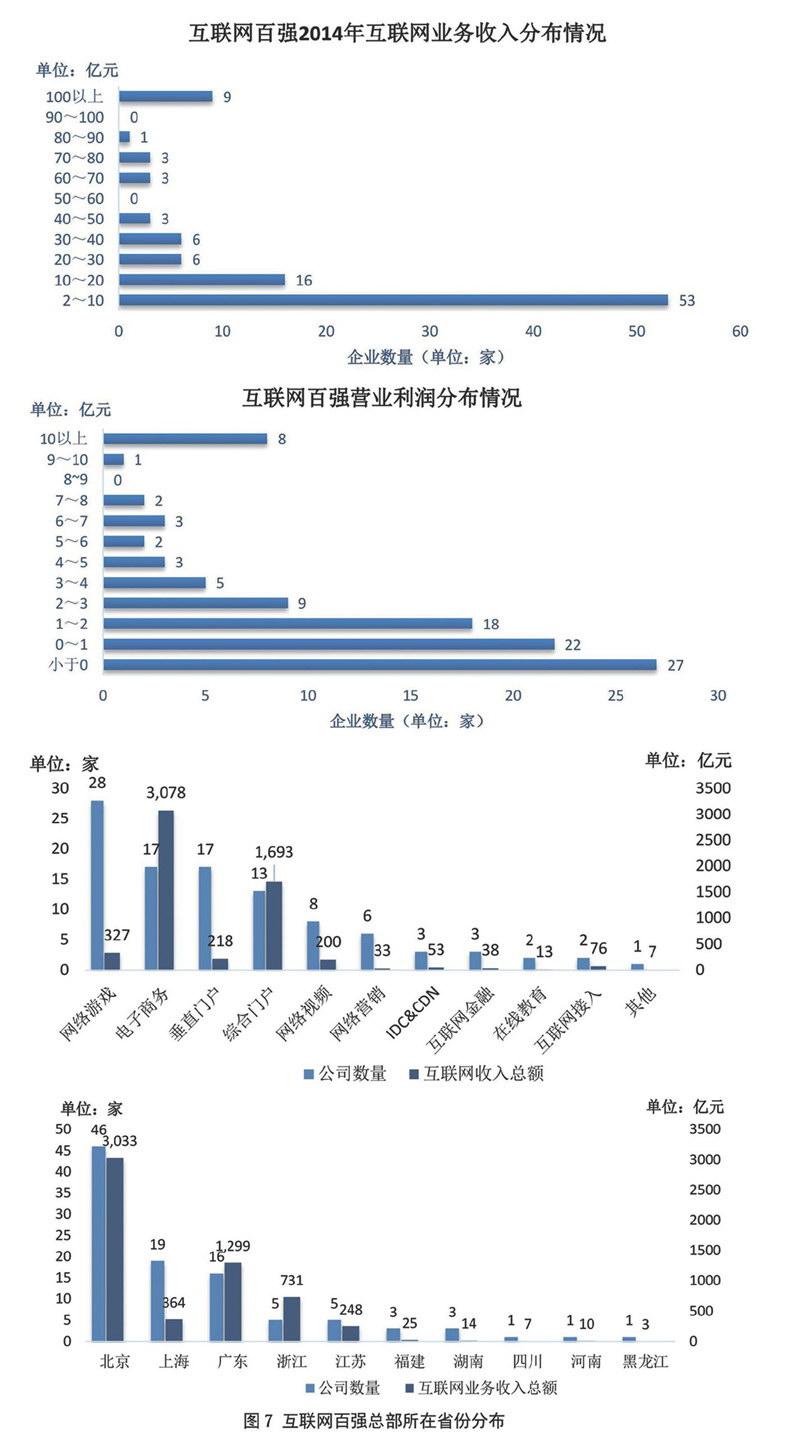

互联网百强企业整体实力强劲。百强企业2014年业务收入总规模达到5735亿元,比去年百强的3980亿元增加了44%,入围企业业务收入规模均在2亿元以上,接近五成企业业务收入超过10亿元,9家企业超过100亿元。但是营收集中度仍然较高,前五名业务收入总和达到3223亿元,达到总营收的56%,前10位的企业包揽了60%互联网业务收入,排名靠前的企业规模优势非常明显。

互联网百强盈利能力总体较好。2014年度营业利润总额为787亿元,平均利润率为10.7%。百强中73家盈利企业的平均利润率达到了19.6%。从利润率分布情况看,约三分之一的企业利润率高于20%,具有较强的盈利能力,其中有8家企业的营业利润率超过了40%。这些企业大多不是行业巨头,而是专注于某一领域,是子行业内排名较为领先的隐形冠军。

由于互联网企业成长发展的特点,部分企业为了保持营收的高速增长,投资规模较大,所以存在收不抵支的现象,百强中有近三成企业存在亏损现象,但这些企业业务特色鲜明,规模优势显著,未来仍有较大的发展空间。

互联网百强企业良好的成长性有力拉动了我国的信息消费。2014年,互联网百强的业务收入总体增速达到了47%,有6成多的企业增速超过20%,有14家企业实现了100%以上的超高速增长。百强2014年带动信息消费增长7.7%,贡献了42.3%的信息消费增量,对信息消费的拉动作用显著。

互联网企业一个鲜明的特征是特别擅长利用资本市场,在全球范围内配置资本资源。百强企业的上市步伐也在明显加快,截至榜单发布,共有71家互联网百强企业在全球各主要资本市场挂牌交易,在上海证券交易所和深圳证券交易所上市的有23家,在香港联交所上市的有13家,美国纽约证券交易所和纳斯达克上市的有35家。截至2014年7月,这些企业的总市值达到4.66万亿元。我国互联网百强企业的国际竞争力也在逐步加强,在按照市值排名的全球前30大互联网上市公司行列中,互联网百强有12家企业跻身其中,其中4家入围全球前10。

融合态势

和“长尾效应”

互联网百强全面覆盖互联网主要业务,其中,以网络游戏为主营业务的企业28家、电子商务17家、垂直门户17家、综合门户13家、网络视频8家、互联网金融3家,IDC及CDN(互联网基础设施)提供商3家,互联网接入服务商2家,在线教育服务商2家。以电子商务为主营业务的企业互联网业务收入规模最大,超过3078亿元,超过100强企业总收入的一半;其次是综合门户类企业,收入规模接近1700亿元,占全部百强企业的三成。相比之下,网络游戏和垂直门户的企业虽然众多,但是收入规模相对要低得多,这两类业务的企业数量占百强总数的45%,但是收入占比仅为9.5%。

本年度百强也体现了互联网新兴业态发展趋势,在“互联网+”大方向的指引下,产业互联网方兴未艾,有两家专营工业原料B2B贸易的上海钢联和科通芯城首次进入百强行列。互联网金融领域的创新不断,P2P开始成为解决小微企业融资难、融资贵的重要手段,从事这类业务的陆家嘴金融交易所和人人贷商务顾问(北京)有限公司也首次入围百强。

由于自身和市场发展的需要,互联网百强持续加大研发投入,保持创新优势,平均研发支出比例超过11.3%。百强企业积极开发新产品、研究新技术、探索新业态、开拓新模式,引领全行业乃至全社会的创新浪潮。例如,阿里巴巴、唯品会、梦芭莎等电子商务企业积极发展跨境电子商务业务,到海外设立子网站,一方面助力中小微企业开拓海外新市场,另一方面带动满足国内消费新需求。百强的技术研发投入维持在较高水平,2014年互联网百强企业平均研发支出占营收比率达到11%。

互联网行业一个最新的趋势是移动互联网流量快速增长,流量集中度明显下降。互联网百强企业移动端流量快速增加,2014年度的整体数据显示,至少有七家企业移动端流量超过传统桌面端。流量大小的差距依然巨大,但集中度在减少,简单来说,所谓“流量集中度在减少”意味着互联网行业并非“强者恒强、弱者越弱”,各互联网企业只要在某细分领域做精做透,就能从巨头的业务中分一杯羹。

例如,百强中流量排名前五的企业,流量之和占互联网百强总和的54%,而去年这一数据是74%,前二十名占84%,去年这一数据为95%,长尾效应有所显现。这一方面得益于行业总流量的快速增加,另一方面在于一些中小互联网企业通过专注于细分领域与特定人群,为自己的生存找到了立足之地,虽然很可能只是暂时的。

百强的区域地图

2015年互联网百强企业分布于10个省份,较上年增加了四川和黑龙江两个省份。百强中,位于北京的企业46家、上海19家、广东16家,三地入围企业数量占比超过80%,营收总和近4700亿元,约占百家企业总量的82%。中西部省份的百强企业数量从上年度的1家增加到5家,进步明显。湖南省在移动互联网发展战略的促进下,百强企业数量从上年度的1家增加到3家,黑龙江的企业也开始进入百强榜,中部省份已经开始成为互联网产业的新增长极。西部地区也实现了零的突破,四川的艾普网络股份有限公司首次进入百强榜。此外,浙江、江苏均有5家企业上榜,福建也有3家企业上榜。总体上看,随着各地对互联网产业的重视程度空前提升,投入力度不断加大,互联网的产业布局也有向均衡化发展的趋势。

梳理榜单发现,北京不仅上榜企业数量第一,而且企业盈利水平较高,46家企业业务收入总额达3033亿元;上海入围企业虽然排第二,有19家,但业务收入仅364亿元,远远落后于排第三的广东,广东入围企业比上海少3家,但是16家企业的业务收入总额达1299亿元,约为上海的3倍。让人颇感意外的是浙江,随着阿里巴巴在杭州的崛起,外界普遍认为浙江是仅次于北上广深等一线城市的互联网重镇,但入围企业仅5家,业务收入也只有731亿元。排第五的江苏入围企业5家,企业收入248亿元。福建和湖南均有3家企业上榜,河南、四川、黑龙江各有1家企业入围,这5个省份入围企业盈利水平不强,业务收入总额依次为25亿元、14亿元、10亿元、7亿元、3亿元。

再来看各区域企业的情况。北京上榜企业前五依次为百度、京东、奇虎360、搜狐、新浪,在百强中依次排第3、4、5、6、8名;上海前五的企业依次为携程网、盛大网络、三七互娱、网宿科技和百事通,其中携程网和盛大网络排名较高,分别是第9和第16;广东前五的企业依次为腾讯、网易、唯品会、欢聚时代和迅雷,入围的16家企业悉数来自广州和深圳两地,广州企业数量超过了深圳,深圳除了腾讯和迅雷科技,其他入围企业在细分领域的排名都不及广州的企业。浙江上榜的5家企业,除了阿里巴巴,其他4家企业排名均在50名之后。江苏入围的5家企业只有苏宁云商排位较高(19名),其余几家亦均在50名之外。福建入围的3家企业中,有2家是网络游戏企业。

河南唯一百强是锐之旗信息技术有限公司,该公司成立于2004年,是一家集网站建设、网络推广、软件开发、服务外包等多项业务于一体的综合性网络服务公司。四川今年实现零的突破,上榜企业爱普网络主要从事互联网接入服务,以及宽带应用一系列增值电信业务服务,业务覆盖成都、昆明、武汉、西安、郑州、长沙、广州、重庆等11个城市,是四川省唯一获准在全国建设经营宽带IP网的民营企业。黑龙江今年首次上榜的龙采科技的经营范围与河南的锐之旗类似,亦是从事网络推广营销服务。

梳理发现,北上广深等一线城市毫无意外成为互联网企业重镇,而且多数都是平台型企业,在百强榜单中排名靠前,而江苏、浙江两省除了阿里巴巴和苏宁云商,其余上榜的企业都缺乏全国乃至区域的影响力;福建、湖南、河南、四川和黑龙江五省入围的企业除了位于厦门的4399游戏公司全国知名外,其他企业的实力和品牌影响均有待提升。

(作者据中国互联网协会年度报告整理编辑而成)