坏账银行的“春天里”

2015-09-10

商业银行不良率上升,地方融资平台的坏账风险集聚,都指向了一个出口:地方版“坏账银行”。四大国有资产管理公司2014年上半年利润超过300亿元,不过它们的优势在于混业经营下的金控框架,如此业绩与模式,地方坏账银行能否成功复制???陶娟/文

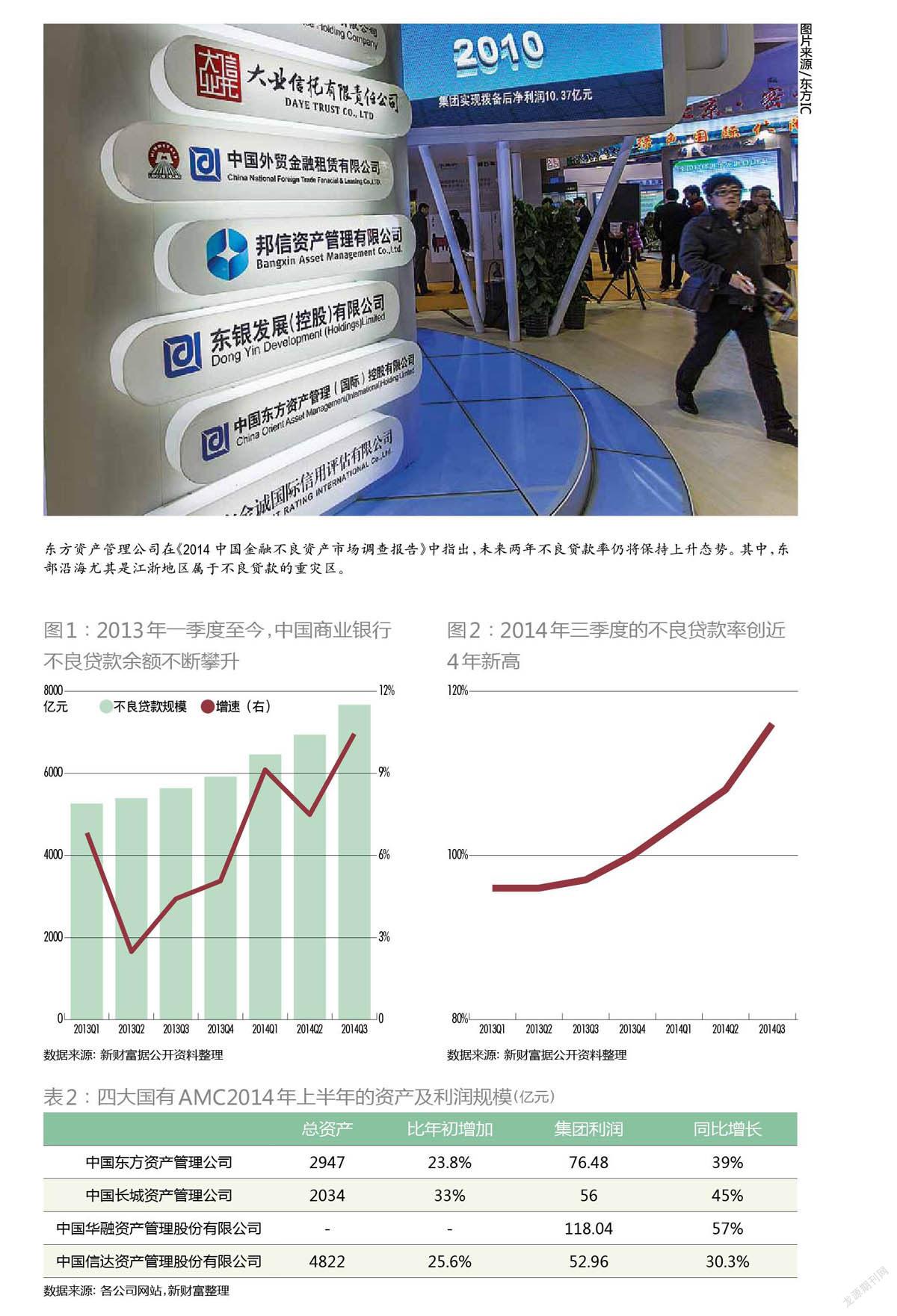

2014年三季报显示,商业银行的不良率又升了。11月,银监会再次放开地方版“坏账银行”的口子,第二批又审核通过了5家地方资产管理公司的设立,试点省市名单扩展到10个。 谁能入场? 不良金融资产处置是一个被垄断了10余年的行业。上世纪末,为解决中国银行、工行、建行、农业银行长期的呆坏账问题,推动其股改上市,东方、华融、长城、信达四大资产管理公司(也称AMC)应运而生,各自承接处置对口银行的不良资产。 如今,这一专属垄断业务正在被更多的入场资本分享。2013年2月,财政部和银监会联合下发《金融企业不良资产批量转让管理办法》,规定各省级人民政府原则上只可“设立”或“授权”一家资产管理或经营公司,参与本省(区、市)范围内不良资产的批量转让工作。同年12月,银监会再次发布指导意见,对于地方AMC的设立提出三项审慎性条件,涉及注册资本、高管及专业团队的任职资格、公司治理结构等要求。此后,地方AMC步入加速期,2014年7月,首批5家地方资产管理公司获得批文,11月,第二批5家公司获批。 从目前已审批通过的10家地方资产管理公司来看,地方国资委成为绝对的主力股东(表1)。它们或由当地国资委背景的公司新设投资,如浙江省浙商资产、江苏资产管理有限公司;或直接由已成立数年的国资平台在原有业务基础上,再进一步获取处置不良资产的牌照。 较为特别的是安徽国厚金融,其股东之一上海东兴投资控股为东方资产管理公司全资子公司,而工商资料显示,2014年9月22日起芜湖厚实商贸有限公司成为其新股东—芜湖厚实商贸成立于2014年9月9日,其股东为深圳文峰资产管理有限公司及深圳前海大华资产管理有限公司。而合肥博雅商贸有限公司的资本架构也在2014年5月9日发生巨变,从1000万元注册资本增至1亿元,新进股东也恰是深圳前海大华资产,占股90%。费尽心机两度入股,足见对于这一难得商机,民营资本渴望进场的程度。 在尚未获得批准的地方资产管理公司中,已有不少省份亦先行开展准备工作,如江苏资产管理公司网站上就显示,湖北省宏泰国有资产经营有限公司前往取经,而后者正是湖北省国有资产运营平台,并有意发起设立湖北地方金融资产管理公司。 和1999年四大AMC成立的背景相似,眼下GDP增速趋缓,地方金融风险上升,地方AMC作为金融业的延伸,通过有效消化和处置金融不良资产,成为保障金融业持续健康发展的“稳定器”。 海通证券宏观债券首席分析师姜超指出,“地方资产管理公司与四大资产管理公司的相同点是职能同为收购坏账。主要区别:一方面是资金来源不一样,四大资产管理公司的资金来源是中央政府的再贷款,而地方资产管理公司的资金来源是地方政府;另一方面是坏账收购价格不一样,当时四大资产管理公司对银行坏账都是以原价收购,而地方资产管理公司可能会打折扣,这也是地方政府降低债务率的过程”。 银行不良资产年增2000亿元 据新财富统计,这10家地方AMC公司的注册资本合计高达296亿元,浙江浙商资产还表示将继续增资,由15.18亿元增至30.18亿元。数百亿资本匆匆杀入“坏账处置”市场,政策层面也予以积极配合,概因坏账问题正变本加厉地困扰着银行业,地方融资平台近年大肆举债投资基建,内中风险亦同时积累。 银监会最新披露的数据显示,截至2014年三季度末,中国商业银行不良贷款余额达7669亿元,较上季末增加725亿元,连续12个季度上升。规模同比大幅增长36%,环比增速也超过了10%,商业银行积累的资产风险不言而喻(图1)。同时,不良贷款占信贷总额比例也呈逐季攀升态势,2013年年末起,不良贷款率增速明显加快,2014年三季度的不良贷款率已达1.16%,创下近4年新高(图2)。 更令人忧心的是,针对不良贷款的未来发展趋势,业内普遍相对悲观。交通银行(601328)在2014年三季报中表示,预计未来不良资产还会呈现惯性温和增长,风险逐步从小微企业向大中型企业蔓延、从产能过剩行业向上下游行业蔓延、从风险已经集中显现的华东及沿海地区向中西部地区蔓延的可能性加剧。 而东方资产管理公司在2014年12月4日发布的《2014中国金融不良资产市场调查报告》中,则预计四季度不良贷款将进一步上升至8277.39亿元,不良率将达到1.23%,受宏观经济环境、社会信用环境、房地产市场进入降落通道以及产能过剩行业的拖累等多方面的影响,预计未来两年不良贷款率仍将保持上升态势。其中,东部沿海尤其是江浙地区属于不良贷款的重灾区。 比银行不良率上升更让市场不安的,是数量上更隐秘、到期风险更为集中的地方融资平台债务。国家审计署2013年曾动用5.5万人对政府债务摸底,最后发布的数据表明,截至2013年6月末,全国各级政府负有偿还责任的债务20.69万亿元,省市县三级政府负有偿还责任的债务余额10.58万亿元,比2010年底增加3.87万亿元,年均增长近20%。其中,省级、市级、县级分别年均增长14%、17%和27%。 仅计算商业银行不良资产的增长,2014年三季度余额相比去年三季度已新增了2000亿元,这大大超出了国有AMC的消化能力。增设地方AMC,既有利于加速银行不良资产处置,另一方面AMC多为地方国资的背景,也有利于协调地方政府处理债务资产,并对地区内产业群尤其是过剩产能进行优化管理。如浙江省浙商资产的股东之一为浙江省综合资产经营有限公司,在资产处置之外,它的一大重要任务即是持有和管理省属国有企业改革中剥离、提留的国有资产及管理省属国有企业中核销资产。 坏账生意经 地方“坏账银行”设立的初衷是发挥金融稳定器的作用,缓解不良资产增长带来的现实压力,但数百亿资本入场的冲动仅以此解释还太过简单。坏账处置是政治任务,更是门生意,地方“坏账银行”所憧憬的,或许是试图复制前辈AMC的业绩荣光。近年来,与一直处于舆论风口浪尖的银行业相比,为其处置不良资产的四大AMC显然成了“闷声发大财”的高手。2013年12月,信达(01359.HK)在香港上市,受投资者热烈追捧,募资25亿美元,上市首日股价劲涨26%。2014年上半年,四大AMC的利润合计超过了300亿元,且各自的同比增速均超过30%(表2)。 不过,地方“坏账银行”想要取得这样的成功,并不容易。国有AMC具备先行垄断优势,随着社会融资和银行信贷规模的不断扩大,不良资产的处理业务也急剧膨胀,在完成国家政策赋予的历史使命后,它们已将触角伸及不良率更为高企的股份制商业银行等,因此赚得盆满钵满。更为重要的则是,借助处理坏账置换到的特殊政治资源,它们已悄然成为全线布局的金控航母,并获得跨越式发展。 以东方资产为例,目前其业务已涵盖资产管理、保险、证券期货、信托租赁、小微金融、投资和信用评级及海外业务等。全副金融牌照在手无疑带来了诸多协同优势,据东方资产2014年上半年报披露,在资产管理的主业之外,中华保险上半年实现利润11.26亿元,超过2013年全年;东方国际实现利润3.26亿元,同比增长1.67倍。其旗下的东兴证券近年来在新财富最佳分析师评选中斩获颇丰,成为业内一匹黑马。东方资产还特别强调了控股子公司对集团利润贡献突出,共实现利润29.09亿元,同比增长96%,对集团贡献度从27%增至42%。 这种混业经营的道路,无一例外地被国有AMC所采用,也是它们“发大财”的核心模式。如信达资产披露,受益于集团协同各项举措的深化落实,旗下金融子公司2014年上半年营业收入同比增长31.4%,税前利润同比增长136.6%。 金控的甜头看似妙不可言。只是,要形成这样的框架,地方AMC有没有同样的资源?需要多久才能达成?地方“坏账银行”将来会不会成为地方国资委着力打造的金控平台?尚不可知。能看到的是,上海、北京等地直接将不良资产处置的牌照纳入原有的资产运营平台中。从表1总结的情况看,大部分资产管理公司还有投资、财务顾问、辅助上市等拓展业务,仅仅将处理坏账单独来做似非主流。重庆渝富资产经营集团管理公司更是典型,其成立于2004年,注册资本金高达100亿元,重庆市政府也有意打造其为地方版淡马锡,旗下拥有重庆银行、西南证券、重庆汽车金融、安诚保险、银海租赁和三峡担保等诸多金融类资产,还参控股多家产业类公司,如重庆对外经贸、重庆钢铁和川仪股份等。此番将不良资产处置的牌照揽入囊中,当地政府的考量与深意,不言而喻。