海康威视:真正的危机是现金流

2015-09-10雪球财经供稿

雪球财经 供稿

海康威视(002415)之前遭遇黑天鹅事件,但这次并不着重讨论黑天鹅事件,笔者更关注的是海康威视高成长背后的危与机,安防行业的发展空间、海康的高成长持续性。

通过对海康威视财务状况的分析,以及将公司与大华股份(002236)对比,笔者认为安防行业面临的真正危机是现金流,而不是“黑天鹅”。

市场空间并不是问题

2006-2011年,安防行业市场规模由1200亿元增长至2500亿元,年复合增长率接近25%。根据中国安防行业“十二五”发展规划显示,预计到2015年中国安防行业的总产值将达到5000亿元左右。不过,现阶段中国安防行业链发展并不均衡,行业链中下游汇集了较多的资源,但是资源的运作效率和回报率相对较低,多数安防企业集中在低端产品生产、OEM、代理销售等领域(2012年国内从事生产、OEM和产品销售的企业数量占到了企业总数量的66%),在国际品牌面前并无竞争力,且中低端行业竞争激烈,经常陷入“价格战”的恶性循环,而附加价值较高的核心产品研发和高端系统集成服务市场基本上被跨国安防企业或少数几家国内大型安防企业所占领。比如像海康、大华一类的龙头企业,在国内市场已经占据主要地位,和国际品牌竞争时也毫不落下风。

目前国内排名前10位的本土安防生产企业的市场占有率总和约20%-30%(海康的市场占有率以此推算,大概在5%左右)。与安防行业比较发达的国家或地区存在着较大的差距,如美国的比率为70%,欧洲国家(欧盟)的平均比率为67%,日本为66%,韩国为54%。

从以上两个角度看,中国安防行业的龙头公司首先在技术上不惧怕国外巨头企业的竞争,其次在市场占有率方面还有很大的提升空间。我认为,安防行业的天花板还很遥远,这并不是影响行业内公司发展的主要问题,关键问题是在于行业的发展速度过快以及地方债务问题引发的安防行业的短期阵痛。

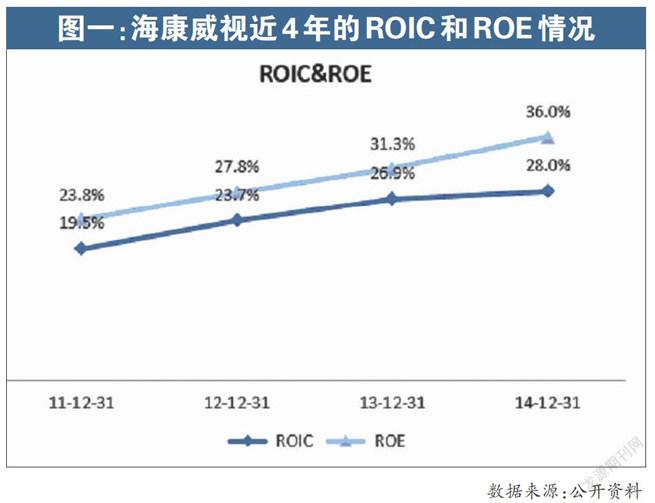

海康是好公司吗?

海康威视的ROIC与ROE近四年情况(参见图一),海康威视的确是一个很出色的公司。

根据笔者的跟踪,对海康威视盈利能力有几个判断:

①海康威视的毛利率及营业利润率呈下降趋势,很可能是行业竞争性加强的缘故;

具体而言,海康威视最近5年经营费用呈稳步下降的趋势,一方面说明海康威视内控管理优秀;另一方面说明经营费用并不是导致2014年营业利润率下降加速原因。因此,造成2014年营业利润率下降速度比毛利率下降速度快的原因,很可能是由于其他经营收益(投资收益等)的影响。

②海康威视有着优异的内控管理体系,经营费用控制的非常出色;

在日常运营周期方面(日常运营周期=存货周转天数+应收账款周转天数-应付账款周转天数),海康威视再次展现了自己在运营管理上的优秀。运营周期呈下降趋势,说明现金周转率更快了。一方面说明海康威视整体的运营效率在提高,另一方面也体现了海康威视在产业链中的地位在加强。

③海康威视的前端产品贡献利润比率逐年增加,是利润的主要来源,要特别关注前端产品的毛利率变化情况。

④海康威视收入及利润近几年增长迅速,但具有季节性,其中第四季度占大头。

财务风险很低 有加杠杆空间

从长期债务比率来看,海康威视的资产负债率和有息负债/经营资产的比例呈上升趋势(图二)。

海康威视近两年才开始重新通过债务融资,而且占资产比率非常小,说明这并不是造成其资产负债率上升的原因。那么是什么原因造成的呢?我们可以在短期债务分析中看出些端倪。海康威视的速动比率及流动比率稳步下降,但却仍然保持在很高的水平,说明海康威视的“赊账”能力在进一步加强,短期内占用了很多下游企业的资金,进一步说明海康威视在产业链中的强势地位。

研发投入在下降

随着高清IP摄像机的发展和产业链的成熟,加速推动了全行业快速从传统模拟DVR加矩阵方案向着高清化、IP化解决方案方向发展。公司显然抓住这一契机,持续加大研发投入,完善了全系列的IP产品,这也是公司营收能保持连续高成长的关键。

值得注意的是,公司的研发投入在下降,从2013年的8.58%下滑至2014年的7.55%。

现金流是真正的危机

笔者试着从几个方面对比海康威视与大华股份:

①ROE:大华的ROE在2010和2011年高于海康,但在2012年之后开始下滑,特别是2014年下滑惊人。为什么?原因有两个:其一是,大华前几年激进放杠杆,这两年去杠杆,权益乘数的变化导致ROE出现大幅变动;其二是,为了去杠杆,公司营收放缓,毛利率和净利率下滑。

②ROIC:结论类似ROE,主要是为了去杠杆公司营收放缓,毛利率和净利率下滑,导致投入资本回报率的下滑。

③毛利率和净利率:海康的毛利率和净利率下滑主要是产品结构上的调整,而大华是业务收缩的结果,笔者曾和大华的中层交流过,2014年他们的目标不是做业务,而是回收应收款、消灭存货。

④存货和应收账款:可以看到海康和大华在2014年之前还是同步增幅的,但在2014年,大华的存货和应收款增速明显放缓。但总量依然恐怖。

⑤资产负债率:从资产负债率的角度,更可以看到大华股份去杠杆的行为非常明显,海康的资产负债率已经超过大华。从图可以推测海康仍在扩张,而大华开始收缩。

⑥经营现金流:两者的现金流在2014年均出现大幅下滑,但大华的现金流在2014Q3是-8亿,这也是为什么海康仍在扩张,但大华必须收缩的主要原因,但从趋势上看,海康的好日子也没剩几天了,要不大比例增发要钱,要不学习大华,开始收缩杠杆。安防行业是和地方政府来往密切的行业,而地方政府这几年一直被庞大的债务所困,特别是2014年开始在土地出让金大幅下滑、减税(营改增)、债务到期高峰的情况下,现金流就变得更差了,所以安防行业的公司没有现金流就等于没办法扩张,我们也看到海康大华频频向市场伸手要钱或大股东大比例质押股份。

至此,已经非常清晰地可以看到安防行业所面临的危机,那就是:现金流。

海康在国内市场的快速扩张期已经过去,很大概率在未来两年要步大华的后尘,开始降低杠杆,不会再激进的扩张了,这也就意味着业绩增速将会大幅下滑,不过好的一方面是,海康显然意识到了这个问题,开始积极的向海外扩张,海康未来的业绩将会取决于地方政府的债务进展以及海外市场的扩张。(雪球ID:价值at风险)