短期内忧外患 中期利好仍存

2015-09-10高善文

高善文

近日公布的经济增长数据大多低于市场预期,工业增速下滑创新低,房地产销售十分疲软,投资增长乏力。自去年四季度以来,财政整固对经济的影响超出预期。近期美联储加息预期可能对全球流动性和市场产生不利影响。这些风险和不确定因素如果形成趋势,将动摇市场的牛市基础。

尽管经济和市场面临压力,但中期仍然存在一些有利因素。随着2015年赤字率扩大和债务置换的实施,财政紧缩的影响可能很快会缓解。央行积极的货币政策也将逐步支持房地产市场。发达国家经济自去年四季度以来出现复苏拉动中国出口。原油价格触底会缓解工业品价格下跌和库存去化的压力。美联储加息产生的动荡可能是短期冲击。

综合起来,考虑到近期超预期负面因素的发展,我们对市场看法转向谨慎。目前经济和市场面临重要关口,我们将密切关注未来几个月的数据演化,并据此调整看法。在此背景下,市场将维持震荡格局,等待未来数据的指引。

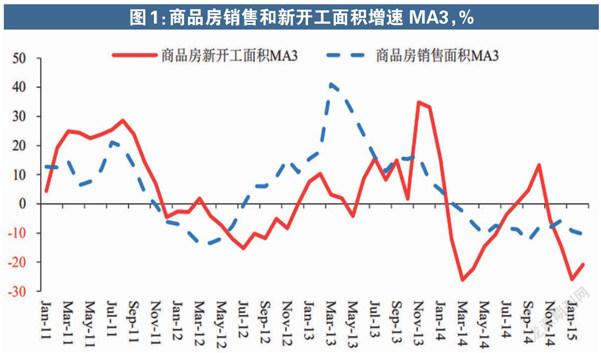

经济增长和房地产恢复低于预期

近日公布的经济增长数据大多低于市场预期,工业增速下滑创新低,房地产销售十分疲软,投资增长乏力。

去年十月份以来大中城市的商品房销售有明显回暖,房价下跌趋势放缓。但从全国口径来看,商品房销售恢复力度一直偏弱,销售增速持续处于负增长区间。今年1-2月份房地产销售相对去年底出现了不小的下滑,全国商品房销售面积增速接近新低,新开工也有所下滑。这些变化明显低于预期。

财政整固冲击超预期

1月份政府财政支出增速剧烈下降至-20%的水平,这是历史罕见低水平;同期政府财政收入较为正常,仍然有8%左右的增速。支出相对大幅萎缩导致财政收支差额达8000亿,为历史同期最高水平。而自去年四季度以来,财政支出增速已经在负增长区间。考虑到中国财政支出占GDP约1/4的水平,增速大幅下降无疑严重影响经济。

为何财政支出如此低迷?去年上半年财政存在过度支出,在全年赤字率的硬约束下,下半年财政支出大幅缩水。此外,我们怀疑去年四季度出台的一系列规范管理地方政府债务的政策可能过于严厉,导致地方政府面临继续融资困难,短期资金压力大使得政府支出意愿大幅下降。

美国加息冲击在即

随着美国经济持续扩张,近期劳动力市场复苏明显,市场开始预期美联储改变货币政策措辞,逐步开始加息。

此前美国国债利率和联邦基金远期期货都暗示未来美联储的加息是极为缓慢的,而现实进程可能明显超过此前市场预期。这引发了美元大幅升值和美国利率的上升。美国加息预期也导致了全球风险偏好下降,市场波动性上升。全球股票和商品市场回调,新兴经济体货币兑美元也出现明显下跌。虽然美国加息进程取决于就业市场恢复和通货膨胀上升速度。但如果像2013年美联储退出QE的冲击,全球市场至少会在短期内面临不确定性。

中期仍然存在有利因素

中国经济似乎面临内外交加的压力,房地产复苏疲弱,财政紧缩影响超出预期,以及美国加息的冲击。这些风险和不确定因素如果形成趋势,则市场的牛市基础将被动摇。

尽管经济和市场面临压力,中期仍然存在一些潜在的有利因素。

第一、财政紧缩的影响可能很快会缓解。2015年赤字率按照实际支出口径可能从2.1%扩大到2.7%,而且政府酝酿出台一些置换措施来解决地方政府存量债务的压力。未来财政支出增速可能将逐步回升到正常水平。

第二、虽然房地产市场回暖力度有可能低于之前的预期,但考虑到央行积极的货币政策的支持作用,我们对未来房地产并不过于悲观。

第三、全球发达国家经济自去年四季度以来出现复苏,全球PMI和OECD领先指标都出现持续的恢复。其中,欧洲和日本经济反弹较为明显,美国经济增长势头也较好。中国出口增速过去几个月出现一定程度的恢复。

第四、原油价格触底,近期原材料购进价格指数开始底部回升,部分期货和流通领域商品价格开始反弹,未来几个月生产资料价格环比跌幅会逐步收窄。这将有利于缓解工业品短期库存压力。

第五、美国加息产生的动荡可能是短期的冲击。

综合起来,考虑到近期超预期的负面因素的发展,我们对市场的看法转向谨慎。目前经济和市场面临重要关口,我们将密切关注未来几个月的数据演化,并据此调整看法。在此背景下,市场将维持震荡格局,等待未来数据的指引。