北漂女有42万元存款要不要开户炒股?

2015-09-10文熙

文熙

江文燕,浙江绍兴人,28岁,未婚,是个北漂族。2011年毕业后来到北京工作,是一名房产经纪人。平时工作非常忙,特别是周末,工作时间常常超过12个小时,也没有时间谈恋爱,至今未交男朋友。不过,小江的收入还不错,每个月加上提成,平均下来可以拿到2万元。在同事中的业绩也属于中上水平,目前已是一家房产中介的储备经理。

工作4年,她攒了42万元,全是放在银行,顶多存个1年定期。自己原来不炒股,但她有几个买房的客户都是券商公司的经理,听闻近一年股市行情都不错,因此也想着要不要开户炒股,因为她的存款增值能力太弱。

由于太忙,她基本上很少去逛奢侈品店,除了每月的基本生活开销2000元及房租3600元外,基本上钱都攒着。不过,等她当上了经理,公司每月还会补贴她一半的房租。

而她接下来的任务,除了保持销售业绩外,还要把她的人生大事提上议程。老家父母催婚催得厉害,每次回家都会被逼着去相亲。而她自己,也觉得30岁之前最好能有个家,为此她希望自己能在婚前多攒点钱,能够凑齐一套房的首付。在北京,就算安一个最小的家——50平米的公寓套间,首付也要60万元。

1.42万元存款如何打理?

2.要不要炒股?买什么股合适?3.要不要买房?

国际金融理财师(CFP)持证人,北京农商银行“资深理财顾问”,现就职于北京农商行东城支行。

通过客户此前只存定期的信息可以看出,该客户属于稳健型投资人,建议其投资回报率5.55%。在任何投资中,在风险较小的情况下获得一定的收益是客户主要的投资目的。

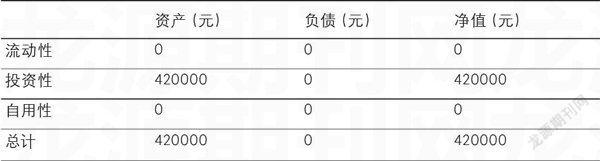

净值——以下是江文燕女士家庭的净值总结。净值是资产总额和负债总额之间的差值。

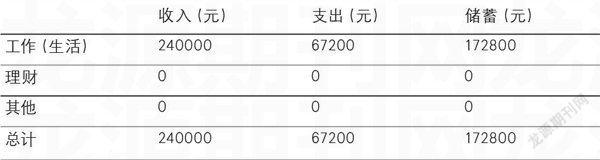

储蓄——以下是江文燕女士家庭储蓄总结。储蓄是收入总额和支出总额之间的差值。

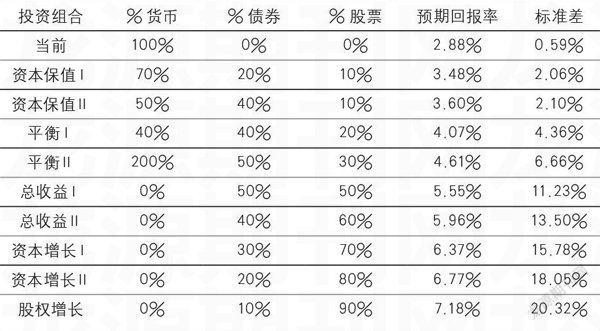

投资组合的概念是指,当某些资产价值下降时,组合中的另外一些资产价值上升,从而抵消其损失。因为我们很难预测市场的短期波动,为避免高买低卖,投资者应该在各类资产中都持有一定的投资。基于江文燕女士所提供的信息,目标资产组合为下图所展示的“总收益I”。

该表展示了对于每种资产类别您所要作出的调整额,从而更好地去匹配您的目标投资组合。

上表展示了在1000种模拟情景下,投资性资产未来20年每年的最大值、中间值和最小值。

通过上述的分析与规划,江文燕女士完全可以自主打理她目前42万元的资产,建议配置一部分债券型基金以及股票型基金。由于江女士平时工作较忙,而且没有股市的投资经验,因此我不建议江女士跟风盲目入市,鉴于国内的资本市场投资时机较好,我建议客户选择风险更为分散的基金作为投资理财工具。目前市场上各家基金公司都陆续推出打新基金产品,江女士可以从中选择几只进行投资。

由于江女士已到了适婚年龄,并且其资产净值和年收入情况都较高,比较适合考虑买房。另外通过江女士的资产负债情况可看出她没有充分利用财务杠杆增加其资产存量,合理的负债可提高江女士的生活水平,又不至造成过重的负担。所以我建议江女士买房。通过合理的投资规划,江女士完全可以在两年后攒够购房首付的60万元。

最后,建议江文燕女士留存足够的紧急备用金,一般来讲,需大约留取3~6个月的日常开销作为备用金,以备不时之需。由于江女士职业为房产经纪人,收入有一定的不稳定因素,因此我建议江女士留存3万元作为备用金,此笔备用金不用全部放于活期存款,可用于短期投资理财或宝宝类货币基金,以便随时支取。

CFA,德意志银行(中国)有限公司财富管理部副总裁。

江小姐不是一个专业的投资者,平时应该没有时间也没有兴趣关注股票市场。当不太关心股票的她都听闻市场火爆,也跃跃欲试想参与市场时,本人建议其千万要小心,三思而后行。

首先,她进场的时点肯定已经不早了,这时候的股票已经相对偏贵,她的成本一定已经超过市场平均成本,她不是跟别人站在同一条起跑线上比赛,胜算自然不大。

其次,即使她买入后股市继续上涨,初入市场的她相信很难克服人性的贪婪,很可能因为小试牛刀、轻松获利而不断追加赌本,最后等泡沫散场后在高高的山上站岗。笔者不是说不能投资股票市场,股票市场变幻莫测,但有两点几乎是可以确定的:一、股票市场永远是在牛熊交替中轮回前行的,有涨必有跌,有跌必有涨;二、长期来看股票市场是不断向上的。

股票作为一个主要的资产类别,长期回报率要大于其他资产类别。但如果不小心在一轮牛市的顶部买入,假设这笔钱没有其他用处,那么情况还不算太糟,只要持有足够长的时间,5年,10年,15年......由于股市长期是向上的,总有一天会被解放。但其实回本也是输,因为作为机会成本,这么多年利息也是一笔不小的数字。如果这笔钱是不久的将来必须要使用到的,那结果往往会比较糟糕,等不到下一次黎明,也许就已经阵亡了。可能有人会说,没这么倒霉吧,买在最高的机会不大吧。事实上,本人从业这么多年,看到很多散户是在市场最高涨的时候入场,在市场跌到惨不忍睹时彻底丧失信心,割肉离场。那到底什么情况下以什么样的方式参与股票市场比较合适呢?建议像江小姐这样的非专业投资者,如果一定要参与股市的话,拿自己的闲钱作一份较长期限的定投计划,不失为一个良方。

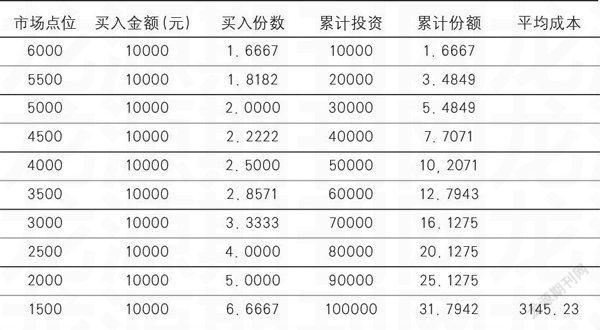

让我们还是用数据说话:假设江小姐运气比较差,在上一轮牛市的最高点入场,上证指数在短短的一年多时间里从最高6124点跌到最低1664点,一定会蒙受巨大损失,到现在为止,经过七八年都未必能拿回本金。但如果选择定投,在股市下行期间投入,结果会怎样呢?简化起见,用下表来作简单分析:

这样江小姐的平均成本是3145点,按照2015年5月21日的上证收盘价4529点计算,获利4529/3145-1=44%,这个水平已经大大超过同时期银行存款利息。所以如果选择了定投摊薄成本,不但最终能收回本金,还能得到不错的收益。考虑到中国市场牛短熊长的特点,一般市场会有一个较长时间的底部区域,如果江小姐这么多年能坚持定投计划不断买入的话,平均成本会更低,粗略估算一下,江小姐应该已经能支付一套房子的首付,并且还能余下一笔装修款。

谁也不能判断市场的高点和低点,什么时候买其实不太重要,重要的还是投资的理念。

再来看看江小姐的第三个问题,是否应该买房。当然这个问题应该是等江小姐攒够首付款以后才需要考虑的问题,目前看来努力工作、增加收入才是首要任务,但也不妨稍作分析:房子对富豪来说是投资品,对普通人来说是消费品。把房子看作跟吃饭穿衣一样,就不会太纠结。没人因为食品价格太高而不吃饭,也没人因为便宜而一天吃个四五顿。对于工作了几年有一些积累的白领阶层来说,找一个地段普通一点的、面积不大的房子,在自己能承担首付并且每月还款额小于月收入50%的前提下,尽快买入,每天辛苦打拼后有一个安稳的归宿本身就是生活的一部分。相信经过自己的不断努力,未来的收入会不断提高。如果将来房价跌了,反正是自己住,跌多少其实跟自己关系不太大。如果将来房子涨了也不会后悔当时没有及时买,越等越买不起。如果收入提高了,还有机会通过置换的方式,改善自己的居住条件。

最后,让我们回到现实的第一个问题,如何配置手上的40多万现金。

江小姐的短期目标是在大概三四年的时间内攒够首付买房,显然这笔资金不能算作闲钱,不能承受太大风险,直接投入股市是不合适的。但是,江小姐又有尽快让财富增值的客观需求。鉴于江小姐目前还有一份稳定的收入,本人建议其用其中的10万元买入货币基金,目前的收益率能达到4%以上,货基又有很好的流动性,有什么不时之需也可以随时拿出来使用。

另外30万可以买入一个专门打新的公募基金,这样也可以间接参与牛市的盛宴而不冒太大的风险,按照目前的市场状况,年收益8%左右应该不成问题。另外每个月收入除去所有开销后的部分可以作一份长期的定投计划。这样下来,相信不用太久,江小姐就能安心地实现自己的购房梦想。