华南P2P“双子计”:两种模式的奇妙崛起

2015-09-10杜淑婷邓林奕

杜淑婷 邓林奕

速生速朽的平台大抵相似,走在前列的往往各有神通。

在华南地区,红岭创投和PPmoney是两家风格迥异的领先互联网金融平台,红岭创投借着“垫付牌”而迅猛壮大,PPmoney怀揣“交易所模式”而快速生长。

根据网贷之家3月1日发布的《中国P2P网贷行业2015年2月月报》显示,红岭创投贷款余额已突破90亿元,超过陆金所;而PPmoney官网数据显示,截至3月24日,成交额已达86.6762亿元,连续多个月抢入全国交易量前三。它们如何凭借不同功夫在广深圈下一席之地,成为“华南双子星”?“屠龙刀”式的互联网银行模式和“倚天剑”的多元垂直模式成功的背后,又有哪些共通逻辑?

3月,《二十一世纪商业评论》(下称《21CBR》)记者专访了上述两家公司创始人周世平和陈宝国,他们坦诚地解释了公司独特的业务模式、风险挑战和2015年任务清单。

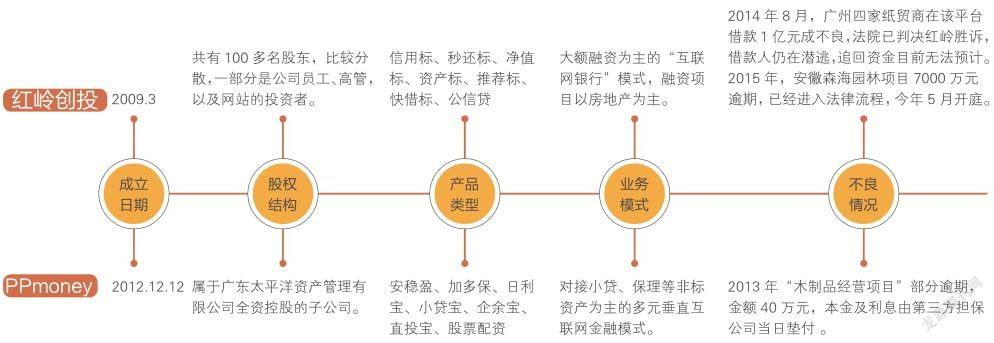

老周,周世平是江苏南通人,在创办红岭创投之前,他沉浸股票市场多年,历经过浮沉起跌。2008年接触到网贷投资之后,他认为当时市场上的平台保护投资人的措施不够到位,于是自己创办红岭创投平台,实行垫付制度,增强投资人保障。有评论说,红岭创投最早一批的投资人就是老周炒股时的跟随者,现在红岭创投的官网论坛也是业内少有的活跃论坛。

宝叔,陈宝国现任PPmoney董事长,同时他也是广东互联网金融协会会长、广东省信用担保协会理事,以及广东金融学院校外硕士导师与客座教授等。他从事金融行业多年,创办PPmoney前,曾带领专业金融团队设计品牌课程,并担任主讲专家。宝叔被公司在互联网平台上设计成了一个很Q很萌的形象,但有接近的人士称,宝叔相当严谨相当书虫。

2014年,红岭创投几乎全部更换了风险管理部门的人员,大力引入银行业出身的人才,目前红岭创投的高管团队基本全部具备资深银行业从业经验。红岭创投发展委员会是公司最为核心的部门,共有6人,除周世平以外的成员皆拥有20年以上银行从业经验,总裁张宇曾出任原深发展总行副行长。目前,红岭创投总分公司共800余人,深圳总公司共有300余名员工。

PPmoney的核心团队则非常多元,可以说是互联网+金融的典型组合。联合创始人胡新是个80后金融专才,COO余军则对电商和自媒体运营有着丰富经验。目前公司总人数接近400人,PPmoney正在北上广进行“任性不差钱”的悬赏式招聘,预计今年会扩张至1000人,此轮招聘,IT人才将作为一个重点储备。

红岭创投较高的收益吸引了不少用户,尤其是曾在股市投资失意的投资者。据红岭创投2月月度报告显示,截至2015年2月28日,红岭创投注册用户约有41万,2月当月的注册人数为49329人,同比增长4.75倍。红岭创投以土豪投资者为主,有数据显示其前十名投资人最高的一位待收金额3678.48万元,第十名也有待收金额1472.27万元。

目前,注册PPmoney平台的人数约为190万人,投资者主要以年轻白领为主,18~25岁的投资者占18.64%,25~35岁投资者占47.22%,35~50岁的投资者占24.32%;在性别分布方面,男性投资者居多,男女占比分别为60.13%和39.87%;在地域分布方面,以来自北上广地区投资者为主。

不过大家不要只盯着两者之间的注册人数差距,据《21CBR》记者对一线互联网金融平台的核实,P2P平台注册用户和投资者数据有较大差距,国内现在真正在P2P领域进行投资的人数不过100万,未来增长空间可以大到没有边。

业内多数平台走的是小额分散路线,而红岭创投却剑走偏锋,大玩“大单模式”,去年和今年都出现过风险,但其建立之初,它走的还是传统路线。值得一提的是,红岭创投其实是业内网站担保模式的开拓者。在其业务转型之前,主要的服务对象为个人和中小微企业,平台原理大致如下:借款人在网站注册登记个人信息,红岭创投进行资料审核以及信用审查,如通过,借款人可以在网上进行发标,关于借款的核心信息都会在网站公开,供投资者自行判别选择,标满后,借款人将从红岭平台获得所需资金。如果还款出现困难,红岭创投将为其提供本金担保,先行垫付给投资人。

其后,出于业务发展、人力资源配置等方面的考虑,红岭创投在2014年开始转投“大单模式”,房地产项目占50%-60%,金额高达上千万乃至上亿元。业务模式改变后,红岭创投几度被推上风口浪尖,一次是去年年中的广州纸业亿元不良,一次是前段时间的安徽森海园林7000万元逾期,红岭两次都选择兜底。这是否意味着“大单模式”不如“小额分散”?周世平并不这么认为:“其实单一项目出现问题很正常,事实上,做大单模式的坏账率比之前的小额分散要低。”

红岭创投也为此做了很多调整,出身自小贷公司、担保公司的风控团队的思路与“大单模式”并不匹配,于是红岭创投对风控团队以及业务团队进行了“大换血”,大幅引进银行从业背景人员。周世平对《21CBR》记者表示,未来,红岭创投将实行大单小单并存的模式,预计今年有大单项目占三分之二,小单业务占三分之一。业内则将红岭的上述模式描述为“互联网银行”模式。

PPmoney的业务模式强调的是细分、重度垂直,与陆金所、蚂蚁金服招财宝等大流量平台有所不同, PPmoney的业务较为多元,涉及保理、融资租赁、典当和配资业务等,而且它对每块业务都进行深耕,意欲垂直探索每块业务的可能性。

此外,在资产包的透明度和真实性方面,PPmoney以“交易所模式”见长,其中“安稳盈”系列是代表产品。其流程大概可如此归纳:PPmoney首先从线下由 AA 评级小贷公司进行项目筛选,并将若干非标企业债权打包成标准化的小贷资产包,然后 PPmoney 母公司(广东太平洋资产管理有限公司)和第三方担保公司(国有融资性担保公司)从它们手上买断小贷资产包,并签署回购协议,在此协议下,小贷公司在到期日前须溢价回购该资产。到期后,投资人将从回购款中得到回报。值得注意的是,有资质的产权交易所会登记及托管资产包,信息全程公开披露,交易所还会监控资金流向、本息分配。同时,交易过程会引入第三方机构担保。

此模式本质上是投资人买下了这个标的,构成的是买卖关系,而非借贷关系。某个程度上,业务占比可以看出“交易所”模式的发展潜力,PPmoney联合创始人胡新告诉记者,“安稳盈”的业务量已经占总业务量的50%以上。

值得一提的是,前文述及的保理业务,PPmoney开创性地与保险公司对接,尝试打破行业刚性兑付的难题。去年年末,其名为“加多保”的应收账款保理产品引入了中银保险,如项目发生还款困难,将由保险公司代为偿付。“把安全装进保险箱”是PPmoney今年重点的传播口号。

总之,2015年,P2P行业迎来了发展关键年。随着监管政策加速落地,行业环境有望进一步净化,先行一步的红岭创投和PPmoney能否在这一波洗牌中巩固领先者地位,尚未分明,但它们在某种程度上能与陆金所并肩,当是普惠金融“万众创新”的生动注脚。