指数化调整情形下确定收益型雇主养老金计划的期权定价

2015-09-06房冬冬王传玉孙惠玲

房冬冬,王传玉,孙惠玲

(安徽工程大学 数理学院,安徽 芜湖 241000)

指数化调整情形下确定收益型雇主养老金计划的期权定价

房冬冬,王传玉,孙惠玲

(安徽工程大学 数理学院,安徽 芜湖241000)

首先讨论确定收益型养老金计划(DB型)的期权构成,对传统的养老金资产和负债的估值进行完善,考虑退休后养老金的指数化调整率。运用推广的期权定价公式得到DB计划中看涨期权和看跌期权的价值,最后给出该计划最优指数化调整率和最优缴费率。

确定收益型计划;看涨期权;看跌期权;指数化调整率

杨建海[1]在2012年介绍西方国家养老金制度的起源及影响因素论文中提到,1889年的德国成为世界上第一个对老年人和丧失劳动能力的人提供养老金的国家。随着养老金计划的不断发展,逐渐形成了多支柱的养老金计划,其中国家公共养老金计划主要用于保障退休后国民的基本生活水平,雇主养老金计划,以及个人商业养老保险都是对公共养老金计划的补充,用于进一步完善和提高退休后职工的生活质量。

雇主养老金计划按照给付的确定方法分为DB型计划和DC型计划,DB型养老计划是指雇员在退休时所获的待遇是确定的,退休津贴数额是根据为雇主所工作的年限和雇员的工资等因素确定的(可以按照养老金合同中的通货膨胀率进行适当的指数化调整)。Sharpe[2]在1976发表的论文中认为将养老金基金资产和负债在公司资产负债表中进行整合产生了养老金买权和卖权两个选项。由于Fischer[3]给出当执行价格不确定时看涨期权的定价,Exley等[4]在1997年叙述了养老金金融学的基本理论后,Blake[5-6]研究了养老金计划中期权构成,给出了传统意义上的养老金资产和负债的估值研究,并给出了相应DB计划中看涨期权和看跌期权的价值,温利民[7]在此基础上还研究了该计划的最优缴费率。

本文先引入期权理论对DB型计划进行简化

分析,得出该计划的期权构成,考虑指数化调整率后得出新的养老金资产和负债的估值,然后通过推广的期权定价公式得到DB计划中看涨期权和看跌期权的价值, 最后给出该计划最优指数化调整率和最优缴费率。

1 DB型养老金计划的期权构成

DB养老金计划的发起人事先承诺的养老金是一个确定值L,是该计划的一项负债,而计划的发起人要对养老金资产进行投资,等到养老金合同结束T时养老金资产为A,如果A>L,养老金的负债将可以全额偿还,雇主会执行看涨期权,将看涨期权卖给雇员,获得盈余A-L,此时的盈余代表养老金计划的看涨期权值C,执行价格为L,如图1所示。

图1 DB计划中看涨期权值Fig.1 The value of call option in the DB plan

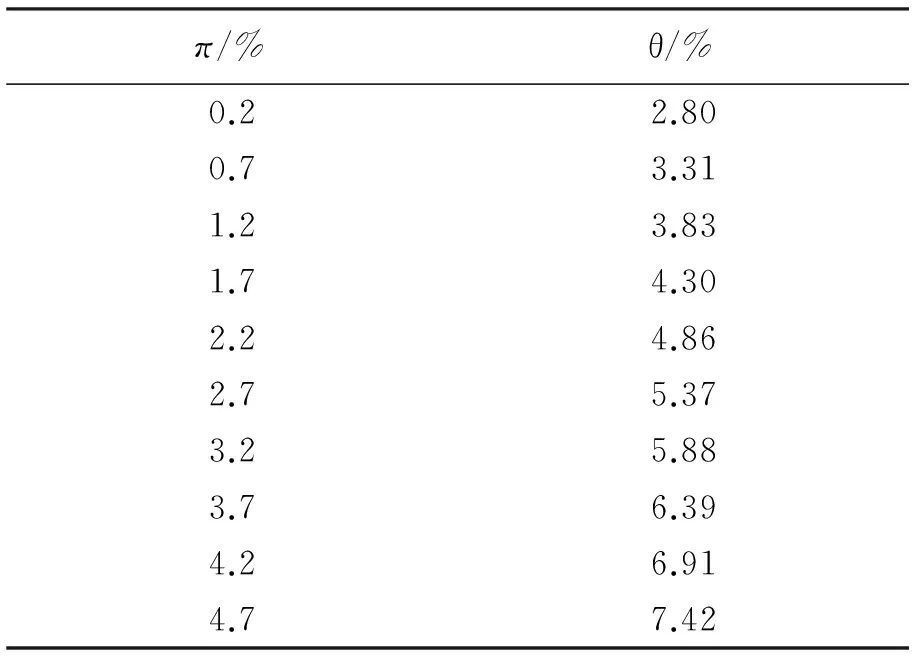

如果A 图2 DB计划中看跌期权值Fig.2 The value of call option in the DB plan 两种期权的执行日均为养老金合同到期日T,该DB养老金计划可以通过养老金资产买入看跌期权,卖出看涨期权获得,合约价格为L。 即 (1) 上面分析了DB养老金计划的的期权构成,本节将具体给出该计划中看涨期权和看跌期权的值。我们知道该计划中看涨期权和看跌期权的执行价格为该计划的负债L,而期权定价的方法是根据推广的B-S期权定价公式,即把DB计划中的期权当做交换期权,用不确定的负债估值交换雇主用来投资的养老金风险资产。 2.1模型假设 假设在0到T之间为该养老金计划的缴费期,T时刻之后雇员开始退休,kP0表示雇员从0到k时刻的存活概率,G0表示雇员在计划刚开始的年均工资,g为工资增长率,λ为雇员对该计划的缴费率,τ为养老金供款免税率,π为通货膨胀率,rj为j时刻的平均收益率,这里假设和贴现率相等。 2.2模型建立 由于t(0 (2) 雇员退休后,假设养老金的替代率为α、养老金指数化调整率为θ,则任意时刻t的负债预期值由下式给出: (3) 2.3模型求解 由[2]中推广的B-S期权定价公式,执行价格为Lt的看涨期权值为: (4) 通过式(1)中看涨期权和看跌期权的平价关系推出该计划中看跌期权值为: (5) 事实上 而协方差Cov(At,Lt)= E{[At-E(At)][Lt-E(Lt)]} , St=At-Lt 从盈余方差公式得知,资产和负债的波动性越大,养老金盈余的波动性越大;而资产和负债相关性波动越大,养老金盈余的波动性越小。通过盈余公式St=At-Lt我们知道,该计划的盈余是由资产和负债的差构成。首先是养老金的资产,由式(2)可知养老金资产受到工资增长率、通货膨胀率、计划缴费率、平均收益率的影响,其中通货膨胀率和平均收益率尤为重要。通胀风险会使退休雇员养老金购买力下降,即养老金实际资产减少;而平均收益率也存在不确定性,如果养老金投资方案中存在大量股票,由于股票的波动性比较大,收益率不确定,必将影响养老金资产。其次是养老金负债,由式(3)可知养老金负债主要受指数化调整影响,如果员工退休后,经济不断增长,或者通货膨胀严重,必然会采取指数化调整,从而增加养老金的负债。 对DB养老金计划来说,雇员退休后的指数化调整尤为重要,因为退休后的养老金受到通货膨胀或者经济增长的影响,使得退休金的实际购买力有所变化。而对于养老金的缴费率问题,雇员希望缴费低一些,而雇主则希望多缴些,若能事先匹配预算出最优指数化调整率和最优缴费率,对于该计划管理者来说非常的重要。指数化调整率和最优缴费率的大小由诸多因素决定,比如通货膨胀率、工资收入,以及该计划的投资收益等等,其中一些为不确定因素。类似最小二乘法,我们可以提出以下匹配准则,求出最优指数化调整率和最优缴费率。设最优指数化调整率和最优缴费率满足的目标函数分别为 (6) 式中ω为时间贴现因子,0 对于养老金资产和负债最重要的问题就是使(6)式达到最小,从而尽可能达到At和Lt的均衡,为了求出此准则下最优指数化调整率和最优缴费率,设 (7) 其中 (8) (9) 令 M′(θ)=0,则 (10) 解得 (11) 再设 (12) 其中 (13) (14) 令 M′(λ)=0,则 (15) 解得 (16) 式(11)和(16)就是我们求解出的最优指数化调整率和最优缴费率。 本文主要考虑在通胀影响下DB养老金计划所做出的指数化调整,因此我们对上述求出的最优指数化调整率进行数值模拟计算。由于英国是采用DB养老金计划的典型国家,我们取英国的生命表数据[8],设雇员25岁加入该养老金计划,60岁退休,缴费年限T=35,初始年工资G0=£10 000,年工资增长率g=5.45%,养老金供款免税率τ=0.35,时间贴现因子ω=0.95,养老金的替代率α=67.1%,雇主和雇员合计的缴费率λ=25%,养老金每年的平均投资收益率r=3%。通过Excel计算不同通货膨胀率对应的最优指数化调整率见表1。 从表1可以看到,依通胀调整的指数化调整率随着通货膨胀率的增大而增大,说明通货膨胀率越大,对养老金实际购买力的侵蚀程度越大,雇主做出所对应指数化调整率越大。因为在通胀条件下养老金的名义资产要大于实际资产,为了达到资产和负债的均衡,雇主在对待养老金负债时需要作出相应的调整。 表1 通货膨胀率VS指数化调整率 本文首先分析了DB型养老金计划的期权构成,考虑通货膨胀率和指数化调整率得出养老金资产和负债的估值,从而给出了新的DB养老金计划的期权定价,然后通过参考文献[7],在考虑指数化调整率和通货膨胀率的条件下,得出相应的最优指数化调整率和最优缴费率,最后模拟求解出不同通货膨胀率下所对应的最优指数化调整率,得出依通胀调整的最优DB养老金指数化调整率随着通货膨胀率的增大而增大。 参考文献: [1] 杨建海.西方国家养老金制度的起源及影响因素[J].兰州学刊,2012,13(2):72-76. [2]SharpeWF.Corporatepensionfundingpolicy[J].Financ.Econ, 1976,3(3):183-193. [3]FischerS.CallOptionPricingWhentheExercisePriceisUncertain,andtheValuationofIndexBonds[J].TheJournalofFinance,1978,33(1):169-176. [4]ExleyCJ,Mehta,SJB,SmithAD.Thefinancialtheoryofdefinedbenefitpensionschemes[J].BritishActuar.J, 1997,3(4):835-966. [5]BlakeD.Pensionschemesasoptionsonpensionfundassets:implicationsforpensionfund.management[J].Insurance:MathematicsandEconomics. 1998,23(3):263-286. [6] 布莱克.养老金金融学[M].王蒙,译.北京:机械工业出版社,2014. [7] 温利民,韩天雄.雇主养老金计划的统一及定价模型[J].华东师范大学学报:自然科学版,2005,(5/6):126-131. [8]ShkolnikovV,BarbieriM,WilmothJ.TheHuman.MortalityDatabase[DB/OL].[2015-04-08].http://www.mortality.org/. (责任编辑:张英健) OptionPricingofPensionPlanoftheIncomeTypeEmployerIsDeterminedundertheConditionofExponentialAdjustment FANGDongdong,WANGChuanyu,SUNHuiling (CollegeofMathematicalandPhysicalSciences,AnhuiPolytechnicUniversity,WuhuAnhui241000,China) First,wediscusstheoptionofdeterminingtheincomepensionplan(DB),improvingthevaluationoftraditionalpensionassetsandliabilities,andconsideringtheindexationadjustmentrateofpensionafterretirement.ThevalueofcalloptionandputoptioninDBplanisobtainedbyusingtheextendedoptionpricingformula.Finally,theoptimalindexandtheoptimalrateoftheschemearegiven. TypeDefinedBenefitPlans;PutOption;CallOption;IndexationAdjustmentRate 10.16018/j.cnki.cn32-1650/n.201503003 2015-04-30 国家自然科学基金项目(61203139);安徽工程大学金融工程研发中心开放基金立项(JRGCKF201501);安徽工程大学2015年度研究生实践与创新项目 房冬冬(1989-),男,安徽安庆人,硕士,主要研究方向为金融数学与金融工程。 F224.9 A 1671-5322(2015)03-0013-04

2 DB养老金计划的期权定价

3 最优指数化调整率和最优缴费率

4 应用举例

5 结论