金砖国家股票市场行为联动分析

2015-08-28■骆嘉

■骆 嘉

股票联动是不同股票收益间的同期正相关,理论界对联动形成机理的解释不外乎两个层面,即基本面因素引起的联动以及行为因素引起的联动。现代金融学理论认为,股票价格由其内在价值决定,基本面联动是股票收益联动的根本原因。具体来看,就是股票预期现金流或预期折现率变动的相关性。其中,预期现金流变动的相关性来自于经济政策变化或重大事件发生对部分股票预期收益或盈利能力产生的同质影响,预期折现率变动的相关性则来自于利率的变动或投资者对某些证券的风险预期发生的同质变动。然而,越来越多的经验证据表明,基本面因素并不能完全解释股票间的联动。对此,行为关联理论认为,投资者特有的交易行为形成特定交易模式,既定模式下不同股票间的需求相对变动是股票联动产生的原因。根据投资者是否属于某一特殊群体,Barberis等将行为因素引起的联动区分为基于偏好的联动和基于分类的联动。股票分类依据多种多样,既可以是股票价格的高低,又可以是股票的名称和代码,还可以是投资者自身的投资风格。那么,国际股票市场是否同样存在基于分类行为的联动呢?作为一种细分新兴市场方式,“金砖国家”的概念演进为探索新兴市场股市联动来源提供了一条捷径。

一、研究方法

(一)事件分析法

事件分析法的基本机理在于:假设在市场理性前提下,某一事件对经济的影响可迅速由资产价格变化来反映,因此可以通过短期内可观测的资产价格变化来研究该事件对经济的影响程度。与考察单个事件影响原理不同,多次阶段性同类事件关注“间断发生同类事件”在一定时段内产生的影响效果,即通过对该类事件发生作用的事件窗口内的“异常波动”来衡量事件影响的作用。

(二)β系数法

按照APT因子模型思路,假设某股票或股票组合收益率为Rt,影响其变化的基本面因素为xj(j=1,2…n),则可以对股票收益和基本面因素建立如下回归方程:

式中,βj(j=1,2,…,n)为收益率Rt相对基本面因素xj(j=1,2,…,n)的因子荷载,反映第i个基本面因素对股票收益Rt的影响,β0为截距项,εt为残差。

(三)配对样本Wilcoxon符号秩检验

判断事件发生前后变量β系数变化是否显著,需要使用配对样本Wilcoxon符号秩检验,该检验Z统计量渐进服从正态分布。给定显著性水平,其原假设H0为:配对样本中位数相等,即配对样本间没有差异。

对任意非基本面事件,以该事件发生时刻作为基点,将全部样本划分为两个阶段,控制相关基本面因素,分别对方程(1)做回归运算,得到事件发生前后βj(j=1,2,…,n)的估计值。通过检验β系数变化的显著性,来判断事件发生是否对收益率Rt产生影响。如果事件发生后,β系数发生明显变化,则认为该事件导致过度联动产生,反之,不存在过度联动效应。

二、基于事件的样本选择

(一)事件选取

为最大限度控制内生性问题,进而识别金砖国家股市行为联动的来源,本文将选择一系列非基本面的外部事件。按照内生性问题定义中外部事件选择的标准,金砖国家股市联动变化不应该是事件发生的原因,但该类事件发生却有可能带来金砖国家股市的联动变化。按照时间先后顺序,以下典型事件尤为值得关注。

一是金砖四国概念的提出。出于对未来世界经济格局变化的预测,美国高盛公司于2001年11月30日正式提出金砖四国概念。不过,在首次提及金砖四国概念的高盛全球经济研究报告中,吉姆·奥尼尔仅仅是从宏观经济角度阐述他对金砖四国未来经济增长的乐观预测。报告并未提及金砖四国金融部门,特别是金砖四国股市。

二是金砖四国基金的出现。作为全球首家推出金砖四国股票基金的大型金融机构,2004年12月1日,汇丰环球投资管理集团推出跟踪巴西、俄罗斯、印度和中国指数平均表现的汇丰GIF金砖四国自由基金。国际证券投资界“金砖板块”应运而生,成为跨越“先进新兴市场”和“次级新兴市场”的存在。

三是金砖四国指数发布。作为全球重要金融指数供应商,明晟公司(MSCI)于2005年12月31日推出首只旨在衡量金砖四国股市整体表现的MSCI金砖四国指数(MSCIBRICIndex),这标志着境外投资界对金砖四国概念的认同达到新高度。当然,MSCI金砖四国指数只是其推出众多全球市场指数系列当中的一支,对金砖四国股票表现进行追踪只是该公司的一种风格投资。

四是金砖四国官方认同。为共同应对全球金融危机,2009年6月16日,在俄罗斯举行的金砖国家第一次峰会宣告金砖国家合作机制建立,金砖四国概念获得四国政府的一致认同。然而,第一次峰会象征意义大于实际意义,四国领导人共同发表的联合声明,并没有谈及金砖国家之间的金融合作,特别是各成员国间的股市合作。

五是金砖国家扩容。2010年12月24日,金砖国家合作机制扩容,南非被接纳为金砖国家新成员国。2011年4月14日,南非总统首次以成员国领导人身份正式出席在中国三亚举行的第三次金砖国家峰会。金砖国家扩容是为加强该合作机制条件下的新兴市场的代表性,而加强或者减弱南非股市与金砖四国股市间的联系,应该并不是金砖国家扩容的原因。

六是金砖股指期货互挂。2012年3月30日,金砖国家股指期货互挂买卖正式实现,预示金砖国家成员国金融合作上升到新的高度。作为风险转移工具,金砖国家股指期货推出应该既不会增加金砖国家股票的供给,又不会增加金砖国家股票的需求,因而是一种中性避险工具。金砖股指期货互挂买卖的实现,应该并不会显著地改变金砖国家的股市联动。

(二)事件时序

对每一个典型事件,以事件生效日为时间节点,将生效日前13个月至生效日后13个月整个事件期划分为事前期与事后期两个阶段。事前期被定义为生效日前1个月之前的12个月内,事后期被定义为生效日后1个月之后的12个月内,生效日前后两个月被设置为空置期。如果事件宣告日与生效日相同或接近,则考虑联动趋势变化的长期表现;反之,如果存在类似“先宣告后生效”的情况,则分别以事件宣告日与生效日为时间节点,将事前期继续细分为预宣告期与宣告期,以额外考虑联动趋势发生变化时的短期表现。

基于上文提到的6个典型事件,本文定义事件中包括生效日、事前期以及事后期在内的重要时间点与时间区间(见表1)。由于使用的是日数据,事前期与事后期区间长度均为212天左右。

对金砖国家扩容事件,如果我们将是否正式出席金砖国家领导人峰会作为判断南非是否正式成为金砖国家成员国的标准,那么该事件存在宣告日与生效日不匹配的情况,也就是说具有“先宣告后生效”的特征。特别地,对于金砖国家扩容事件,本文定义事件中包括生效日和宣告日、预宣告期和宣告期在内的重要时间点与时间区间(见表2)。

(三)数据选取

尽管同属新兴市场范畴,但是金砖国家成员国股市发展水平各异。金砖国家成员国股市间的差异性并不少于它们间的共同点,因此将金砖国家股市视为一个无差异的整体不尽合理。为体现金砖国家成员国股市间应有的差别,参照英国FTSE富时公司的做法,本文将金砖国家股市划分为新兴市场框架下两个有机组成部分:一是先进新兴市场分类下的巴西与南非股市,二是次级新兴市场分类下的俄罗斯、印度和中国股市(见表3)。

基于上述考虑,本文分别使用巴西I-BOVESPA指数、俄罗斯MICEX指数、印度SENSEX指数、中国HSCI指数以及南非Top40指数简单收益率来衡量金砖国家成员国股市的平均收益水平,分别使用富时成熟市场指数、富时新兴市场指数、富时先进新兴市场指数以及富时次级新兴市场指数简单收益率来衡量全球分类股市的整体收益水平。金砖国家成员国股指日数据来自各国证券交易所以及雅虎财经(Yahoo Finance)网站,富时全球系列指数周数据来自彭博(Bloomberg)。

表1 摇典型事件时序

表2 摇金砖国家扩容事件的时序

表3 摇金砖国家成员国股市新兴市场分类

三、模型估计与检验

本文从两个角度分析金砖国家成员国股市间的联动变化趋势。

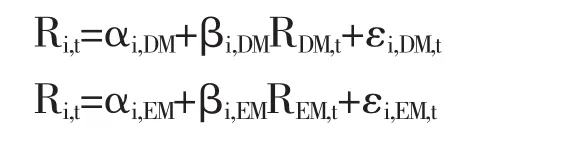

首先,为判断各事件发生是否加强了金砖国家成员国股市间的联动,暂不考虑其他外部因素,单独分析金砖国家成员国股市间的联动变化。建立单因子回归模型(2)如下:

式中,αi是截距项,Ri,t和Rj,t分别是第i个和第j个金砖国家成员国股指在t时刻的简单收益率,βi,j是第j个金砖国家成员国股指对第i个金砖国家成员国股指的影响程度,εi,t是残差。

其次,将金砖国家股市运行置于国际资本市场发展大环境中,分析金砖国家股市与国际分类股市间的联动变化。在建模过程中,为避免引入解释变量间的多重共线性,建立系列单因子回归模型(3)如下:

表4 摇模型(2)回归结果

表5 摇模型(2)回归结果(续)

式 中 ,αi,t是 截 距 项 ,Ri,t,RDM,t、REM,t、RADEM,t和RSEEM,t分别是第i个金砖国家股指、FTSE成熟市场指数、FTSE新兴市场指数、FTSE先进新兴市场指数和FTSE次级新兴市场指数在t时刻的简单收益率,βi,j是第j个FTSE国际分类股指对第i个金砖国家股指的影响程度,εi,j,t是残差。

比较典型事件发生前后β系数的变化情况,如果β系数变化量△β在统计意义上是显著的,则认为i国股指与j国股指 (或FTSE国际分类股指)间产生了联动,该事件是两者联动产生的原因,反之则否。

(一)金砖国家成员国股市间的联动

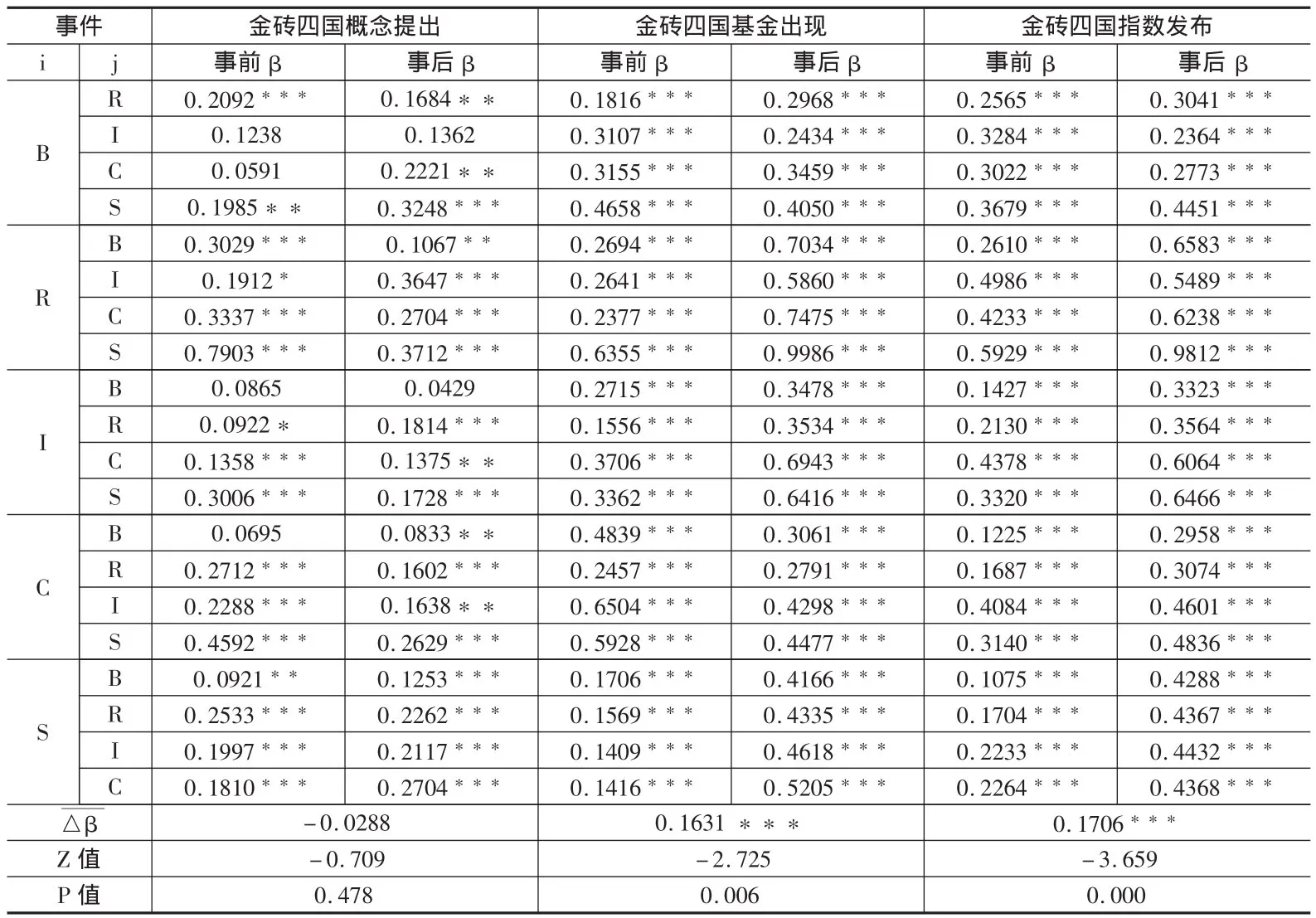

对每一个典型事件,在使用金砖国家成员国股指简单收益率序列日数据对模型(1)进行回归的基础上,使用配对样本Wilcoxon符号秩来检验判断事件发生前后的β系数是否发生显著变化,得到结果见表4和表5。

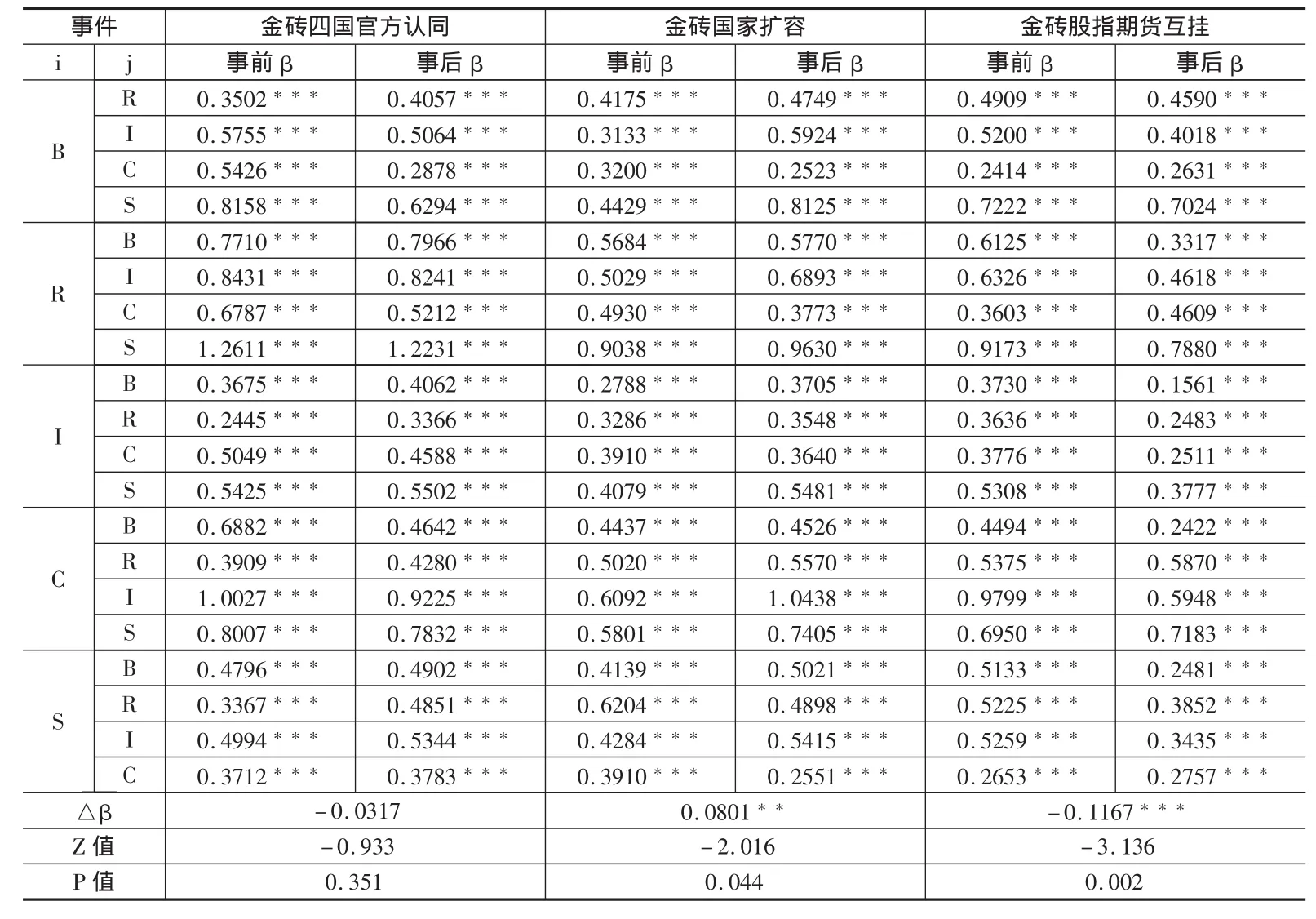

在6个典型事件中,有4个事件引起了金砖国家股市联动趋势的长期变化。包括金砖四国基金出现、金砖四国指数发布以及金砖国家扩容在内的3个事件加强了金砖国家成员国股市间的联动,唯有1个事件减弱了金砖国家成员国股市间的联动,即金砖股指期货互挂实现。

1.金砖四国基金出现后,俄罗斯、印度和南非股市与金砖国家其他成员国股市的联动均显著加强,金砖国家成员国股市间的β系数均值增加0.1631。境外金砖四国基金在构建并持有相应金砖投资组合过程中,不仅对那些市值规模较大、流动性较好的金砖国家股票形成了需求,而且对所持股票国家的分布做出了相应约定。在各成员国股市规模相对较小、股票数量相对有限的年代,这些股票基本上属于蓝筹权重股范畴,它们在金砖国家股市联动加强过程中扮演了中介角色。

2.金砖四国指数发布对金砖国家股市联动变化的影响是决定性的。金砖四国指数发布为众多跨境指数交易者提供了量化投资必需的跟踪对象,早期境外金砖四国指数数量有限,会出现多只指数基金追踪同一只指数的情形。在境外金融服务公司确定金砖四国指数成分股过程中,各公司执行选择标准基本一致,会出现同一只股票成为多支金砖四国指数成分股的情形。境外金砖四国基金在构建金砖投资组合时,难以避免羊群效应的发生,并使金砖国家股市出现行为联动。

3.金砖国家扩容后,金砖国家成员国股市间的β系数均值增加0.0801。南非股市对巴西、印度、中国股市预测能力均得到加强,对俄罗斯股市影响程度最多可达0.9630,这可能是由于南非金融服务业发展水平在金砖国家中有绝对优势,因此对其他金砖国家有显著预测作用。随着南非融入金砖国家中,中国股市渐渐丧失在金砖国家股市中的主导地位,除对南非股市影响依旧加强外,中国股市对金砖国家其他成员国股市的预测能力基本消失。

2.淤血阻滞。睾丸外伤肿胀疼痛,或红肿灼热,舌质青边有淤斑,脉涩。治法:活血化淤,止痛。方药:柴胡、当回、桃仁各30 g,红花、大黄各25 g,天花粉25 g,蒲公英、金银花各30 g。

4.金砖股指期货互挂买卖的实现,并没有促进金砖国家成员国间的股市整合。与事前期相比,全球主要新兴市场在事后期有较大规模的股权投资净流入,且金砖国家成员国双边贸易规模也有所扩大,上述现象无法用基本面因素解释。可能的解释是,自2011年以来,随着中国经济增速放缓,市场同样担忧金砖国家其他成员国经济增长的前景,跨境投资者不再简单地将金砖国家视为单一新兴市场共同体,国别间的资产调整在所难免,进而减弱了某些金砖国家成员国股市间的联动。

此外,金砖四国概念提出和金砖四国官方认同这2个典型事件,既不能促使金砖国家成员国股市间的整合,也不会导致金砖国家成员国股市间的分化。与作为国际经济学概念存在的金砖概念演进相比,作为国际政治学概念存在的金砖概念演进对金砖国家成员国股市间联动的影响并不大。这说明,作为国际经济学概念的金砖概念演进,要想显著地影响金砖国家成员国股市间的联动,必须伴随跨境投资及其参与者的出现,单单依靠相应概念的提出,是不可能改变金砖国家成员国股市联动变化的长期趋势。

表6 摇基于模型(2)金砖国家扩容事件回归结果

特别地,对于符合“先宣告再生效”条件的金砖国家扩容事件。为了在更短观察期内进一步考察金砖国家扩容事件对金砖国家成员国股市联动的短期影响,同样使用模型(2),本文分别比较预宣告期和宣告期、宣告期和生效日后5个交易日之后的10、20、30、40个交易日内金砖国家股市联动的变化趋势,所得结果见表6。

如表6所示,在更短观察期内,对任意比较期和基准期配对可以发现,β系数变化均显著,与基准期相比,比较期内金砖国家股市联动发生了显著变化。与预宣告期相比,宣告期内金砖国家股市联动并没有加强反而有所减弱,这说明宣告日的到来并不是金砖国家股市联动加强的原因。直至生效日出现,金砖国家股市联动才开始得到加强,这与其说是金砖国家股市联动方向发生逆转的时间点在宣告日附近,还不如说在生效日附近。随着基准期与比较期后移,β系数变化值由-0.1514上升为0.3112后缓慢下降到0.1746,并逐渐接近其长期变化趋势0.0801,金砖国家股市联动变化呈现出过度反应的特征。金砖国家股市联动在相当长时间段内保持较高水平,该情况并没有随比较期区间长度的增加而立即得到缓解,这无法用信息加速扩散来解释。

在金砖国家扩容事件宣告日和生效日附近,金砖国家股市联动趋势变化存在方向上的不同。这可能的解释是,南非成为金砖国家合作机制新成员国的时间点与圣诞节前夕时间点重合,受有限关注影响,跨境投资者可能并没有意识到南非已经成为金砖国家正式成员国,以至于直到南非总统第一次以成员国首脑身份出现在金砖国家领导人峰会后,投资者才意识到金砖国家已经扩容,并开始将南非归类为金砖国家当中。“只要新兴市场有好的故事卖,投资者就会买账”,金砖四国股市在过去九年当中有相较于成熟市场更加优异的表现,南非加入金砖国家让广大投资者认为,金砖国家股市很有可能延续金砖四国股市的辉煌。而部分跨境投资者在检视已有金砖四国投资组合的同时,开始构建包括南非股票在内的金砖国家投资组合,金砖国家各成员国股市间联动随之得到加强。

表7 摇 模型(3)回归结果

(二)金砖国家股市与国际分类股市间的联动

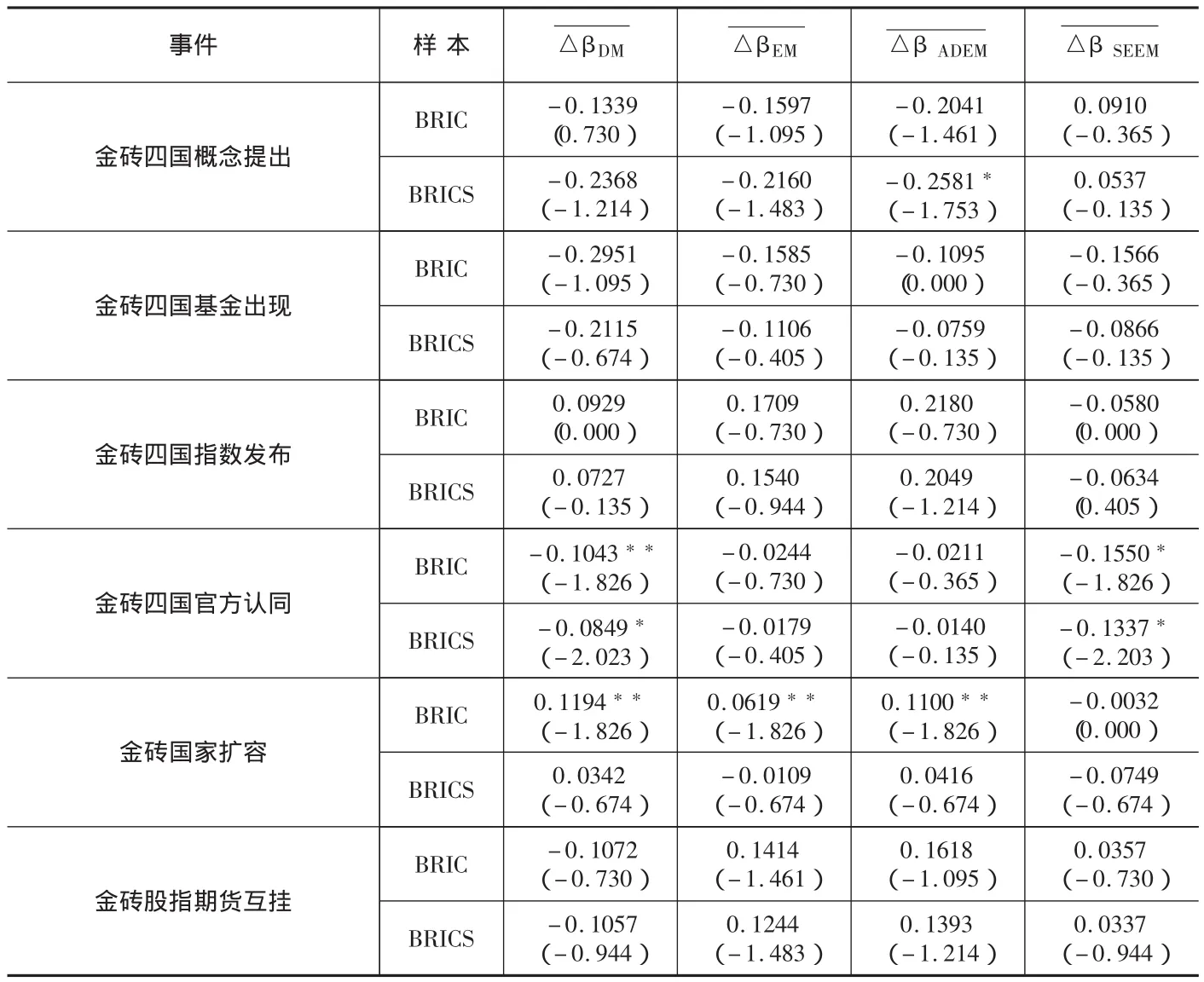

将金砖四国或金砖国家视为一个整体,使用金砖国家各成员国股指与富时国际分类股指简单收益率序列的周数据,对模型(3)进行回归,所得结果见表7。

对比表4、表5和表7可知,在6个典型事件中,金砖四国基金出现、金砖四国指数发布以及金砖股指期货互挂3个事件,尽管可以促进金砖国家成员国股市间的联动,但是并不能显著改变金砖国家与国际分类股市间的联动。相反,金砖四国概念提出与金砖四国官方认同2个事件,虽然并不能显著改变金砖国家成员国股市间的联动,但是在一定程度上改变了金砖国家与国际分类股市间的联动。最为重要的事件非金砖国家扩容莫属,它既能加强金砖国家成员国股市间的联动,又能对金砖四国股市与国际分类股市间联动变化产生显著的影响,该事件在改变金砖国家股市联动趋势中起到决定性作用。

其次,金砖四国官方认同后,不论是金砖四国还是金砖国家,在其股市相对成熟市场β系数显著下降的同时,其相对次级新兴市场的β系数也都显著下降。先进新兴市场不同于次级新兴市场,两种分类方式下的市场样本不同,如果说作为先进新兴市场成员的巴西,其相对次级新兴市场联动水平的下降可能有其内在根源,那么作为次级新兴市场成员的俄罗斯,其相对次级新兴市场的β系数由1.45下降为1.19,这一点似乎并不合理。在南非相对次级新兴市场联动并未发生显著变化的情况下,可能的解释是,作为一种细分新兴市场方式,虽然金砖四国概念的官方认同并没有使得金砖国家股市突破新兴市场边界,但是,由于金砖国家股市既跨越先进新兴市场范畴又跨越次级新兴市场范畴,因而形成显著区别于全球其他次级新兴市场的新投资风格。不论是金砖四国股市还是金砖国家股市,他们在全球资本市场中的特殊地位在事后逐渐显现出来。

最后,金砖国家扩容后,金砖国家股市与国际分类市场联动的变化并不明显,金砖四国股市与次级新兴市场间的联动变化虽不大,但与成熟市场、新兴市场以及先进新兴市场相比,市场间的联动显著加强。一方面,国际分类股市对中国股市的因子荷载有不同程度的提高,中国股市相对国际分类股市事后β系数均超过1,中国股市对国际股市风吹草动更为敏感;另一方面,南非股市与国际分类股市间的联动水平大幅降低,该国股市在金砖国家股市中的独立性再次显现。

四、政策建议

行为联动并不单单存在于一国股市的不同股票间,或不同行政区划分类下的地区板块间。既便是在国际资本市场上,受外部事件驱动,不同新兴市场间同样会出现无法完全由基本面因素变动解释的行为联动。正因如此,参与金砖国家股市的投资者需要对所谓的分类投资或风格投资形成理性认识。应该意识到,尽管对股票资产分类在一定程度上简化了相应投资决策过程,但是投资过程中的分类行为仍然有利有弊。参与新兴市场的投资者应该避免在投资决策过程中出现所谓的“从众心理”,即“只要新兴市场有好的故事卖,投资者就会买账”。当成熟市场迎来牛市,投资者纷纷转向投资成熟市场时亦然。究其原因,是因为更为理性的投资者可以根据其他投资者的分类行为来盈利。如果外部事件的发生会导致金砖国家成员国股市间出现行为联动,那么从已有经验来看,事件生效日前后股市行为联动的变化往往呈现出过度反应的特征,这种过度反应持续时间较长,投资者可以据此构建出相应跨境股票交易策略,从而实现较高收益。

[1]Barberis,N.,Shleifer,A.,Wurgler,J.Comovement.Journal of Financial Economics,2005,Vol.75.

[2]Malkiel,B.G.,Fama,E.F.Efficient Capital Markets:a Review of Theory and Empirical Work.The Journal of Finance,1970,Vol.25.

[3]Fama,E.F.,French,K.R.Size and Book-to-Market Factors in Earnings and Returns.The Journal of Finance,1995,Vol.50.

[4]Fama,E.F.,French,K.R.Common Risk Factors in the Returns on Stocks and Bonds.Journal of Financial Economics,1993,Vol.33.

[5]Kallberg,J.,Pasquariello,P.Time-seriesand Crosssectional Excess Comovement in Stock Indexes.Journal of Empirical Finance,2008,Vol.15.

[6]Barberis,N.,Shleifer,A.Style Investing.Journal of Financial Economics,2003,Vol.68.

[7]Green,T.C.,Hwang,B.H.Price-based Return Comovement.Journal of Financial Economics,2009,Vol.93.

[8]Ambrose,B.W.,Lee,D.W.,Peek,J.Comovement after Joining an Index:Spillovers of Nonfundamental Effects.Real Estate Economics,2007,Vol.35.

[9]李广子,唐国正,刘力.股票名称与股票价格非理性联动——中国A股市场的研究[J].管理世界,2011,(1).

[10]蔡伟宏.我国股票市场行业指数超额联动的实证分析[J].南方经济,2006,(2).

[11]胡才泓.机构投资者的彩票类股票交易行为与股价同步性[J].金融教育研究,2015,(1).