投资者关系管理对股权融资约束的影响及路径研究

——来自创新型中小企业的经验证据

2015-08-25马连福王丽丽

马连福 王丽丽 张 琦

(南开大学 1.中国公司治理研究院 2.商学院,天津300071)

投资者关系管理对股权融资约束的影响及路径研究

——来自创新型中小企业的经验证据

马连福1,2王丽丽1,2张 琦1,2

(南开大学 1.中国公司治理研究院 2.商学院,天津300071)

利用2011—2012年创业板上市公司的数据,以及南开大学投资者关系互动指数,研究投资者关系管理的现状及其对股权融资约束的影响,结果发现,我国企业的投资者关系管理整体水平还比较低,实证分析证明开展投资者关系管理能够降低公司所面临的融资约束,而沟通保障、网络沟通、现场沟通及沟通反馈是投资者关系管理降低融资约束的主要路径。

创新型中小企业;投资者关系管理;股权融资约束

如何保护投资者利益,与投资者建立信任、共赢的关系,降低公司外部融资约束,是中国创新型中小企业发展过程中不可避免的重要问题。随着资本市场的不断发展和完善,全球金融力量结构发生了重大变化,投资者的观念同样也在转变,越来越受到企业的重视。很多创新型中小企业都意识到要想保证融资渠道的畅通和公司的持续发展,就必须拥有大量支持公司发展的投资者,并与其建立良好的互动关系。那么以与投资者开展双向互动沟通为核心的投资者关系管理(Investors Relation Management,简称IRM)能否通过减少与投资者之间的信息不对称程度降低企业的资本成本和融资约束呢?本文将探讨创新型中小企业IRM对其所面临的融资约束的作用,并对降低融资约束的路径进行研究。

一、IRM与融资约束

Modigliani和Miller(1965)认为,在完美的资本市场中,内部资金和外部融资的资本成本是一致的,可以相互替代。然而,Myers和Majluf(1984)考虑到信息不对称问题的存在,认为由于存在着风险,投资者在购买股票时会降低对公司股票的估价,从而导致公司资本成本增加,内部资金与外部融资的成本存在差异。国内外学者对中国企业的融资约束状况进行了一系列考察。Gregory和Tenev(2001)研究发现,约有80%的中国私营企业存在严重的融资约束,这些企业的发展与扩张主要依靠自有资金,大约有62%的资金是来自所有者或留存收益。Allen等(2005)通过对浙江和江苏的17位企业家及经理进行调查,发现自筹资金是最主要的融资来源,约占所筹集资金的60%。Beck等(2008)研究发现,规模较小的企业以及制度不健全国家的企业外部融资的比例较小,特别是银行融资的比例。Guariglia等(2011)的研究表明,在中国非上市企业中,私营企业面临的融资约束最严重,它们更难获得银行的资金支持。王秀祥和张建方(2012)通过对中国中小企业的调查发现,成立初期中小企业的经营主要依赖于内部融资以及民间借贷、企业间借款或内部员工集资等非正规融资方式,而且中小企业的融资成本和融资费用明显高于大企业。王立彦和刘应文(2013)发现,创业板公司上市前存在着严重的融资约束,约有10%的公司在上市前3年没有银行借款,而且公司规模与债务融资之间存在正向关系。

当存在信息不对称时就会带来外部融资成本的差异,而融资成本的大小可以反映出公司融资约束程度的高低。融资成本越大的公司面临的融资约束程度就越高。信息披露一直是上市公司与投资者进行双向互动沟通的有效渠道之一。投资者对股票收益的估计存在着较大的不确定性,这依赖于他们可获得的信息,投资者对于可获取信息较少的公司的风险估计要比可获取信息多的公司高。为了抵消预期的高风险,投资者会要求较高的回报率,而这对公司而言正是较高的资本成本。Merton(1987)指出,投资者的投资组合中仅持有可交易证券中的一部分,当投资者构建投资组合时,仅会选择那些熟悉的股票,而可见性不高的股票将会被要求提供更高的回报率。因此,如果加强投资者关系管理活动是为了提升公司在资本市场中的形象,那么可以预期这也将在一定程度上提升公司价值。姜付秀等(2008)通过问卷调查,设计出上市公司投资者利益保护指数,并对中国上市公司的投资者保护与股权融资成本两者的关系进行了实证检验,结果表明,保护投资者的利益不仅有利于公司实施外源融资,而且可以在一定程度上降低公司的融资成本和融资约束。李心丹等(2007)认为,中国上市公司投资者关系管理能够提升公司价值,较高的投资者关系管理水平可以提升上市公司的盈利能力和股本扩张能力,进而投资者也愿意为投资者关系管理水平高的公司支付溢价。

已有文献分析了信息披露与公司面临的融资约束之间的关系,那么以信息披露和双向互动沟通为重要核心的IRM能否降低创新型中小企业的融资约束呢?本文根据南开大学中国公司治理研究院投资者关系研究室构建的投资者关系互动指数(Investors Relation Interaction Index,简称IRIINK),分析中国创新型中小企业开展IRM的现状,并对IRM与企业面临的融资约束之间的关系进行探讨。

二、投资者关系互动指数(IRIINK)体系

良好的互动沟通可以降低企业与投资者之间的信息不对称程度,在资本市场为公司树立良好的形象,有力地支持公司各项业务的进行,最终产生综合效益。而IRM作为一种规范的治理机制,是一种有价值的管理活动,其核心正是与投资者等资本市场参与者的双向互动沟通,旨在留住现有投资者,吸引潜在投资者,其主要动力来源于投资者对公司透明度及社会责任的要求。

全美投资者关系协会(NIRI)的宗旨也聚焦于沟通方面,其口号是“通过有效沟通增加公司价值”,而且NIRI对于投资者关系的定义不仅涵盖了沟通,更明确了投资者关系是一种公司、金融机构等团体之间的双向互动沟通。英国投资者关系协会(IRS)指出,IRM是公司与投资者对公司信息进行沟通的行为,目的在于加强投资者对公司经营活动、战略和前景的进一步认识,最终使资本市场对公司价值做出准确判断。国内外很多学者对IRM也有不同的理解。Marston和Straker(2001)指出,IRM是公司向资本市场中的投资者进行战略营销的一项活动,是公司与金融市场、分析师、现有投资者及潜在投资者之间的信息沟通。Rao和Sivakumar(1999)认为,IRM是公司一项融合了财务和沟通的战略性营销活动。Brennan和Tamarowski(2000)指出,IRM是一种非常广泛的管理活动,而非简单地向投资者及分析师进行信息披露,IRM能够降低分析师的信息成本,带来大量的分析师跟随,分析师之间也能形成一致的意见,而且分析师对公司的预测也更为准确;此外,IRM还可以通过披露公司的机遇及战略提高公司的信誉。Laskin(2009)指出,IRM是一种包含了金融和沟通两方面的实践,而且这两个方面的协同非常重要。马连福等(2011)认为,IRM可以理解为企业与投资者之间的一种双向互动沟通活动,而沟通的重点是企业向投资者提供有关企业的业绩和未来的正确信息,包括财务信息和非财务信息。李心丹等(2007)认为,IRM是上市公司通过充分的自愿性信息披露,综合运用金融和市场营销方法,加强与投资界的沟通,建立良好的公司与投资界的互动关系,促进投资界对公司的了解和认同,实现公司价值最大化的战略管理行为。林斌等(2005)指出,对上市公司而言,IRM的主要工作包括对投资者的分析研究、信息沟通、公共关系、危机处理、参与制定公司的发展战略以及对投资者关系从业人员进行培训等。

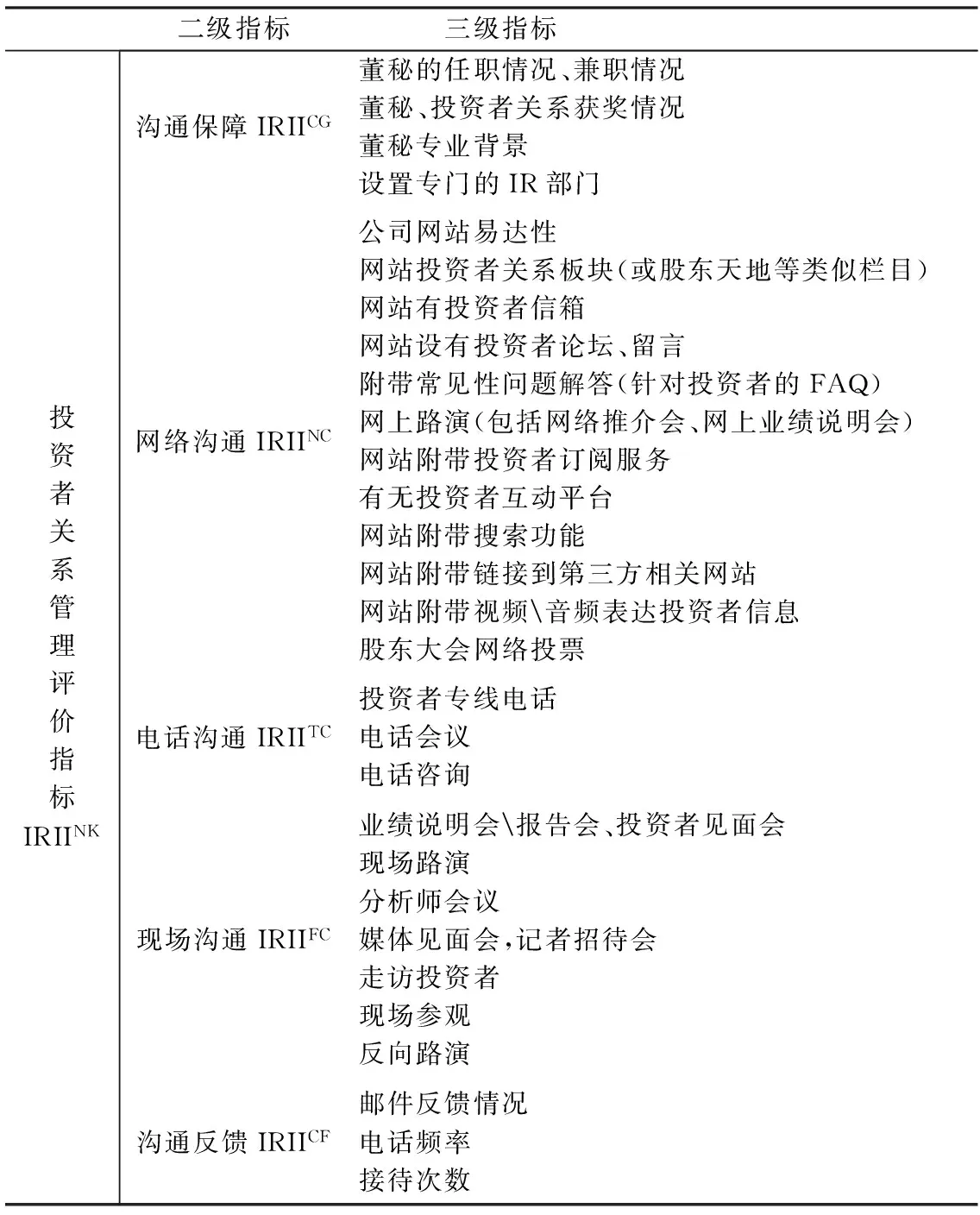

表1 投资者关系互动评价指标体系

不难发现,上述关于IRM的定义都强调“沟通”,突出公司与资本市场中的其他参与者的双向互动沟通,通过向投资者、分析师等披露公司业绩及相关信息,促进资本市场对公司的了解和认可,最终实现公司价值最大化。

为了衡量中国上市公司投资者关系的水平,本文借鉴其他学者的衡量体系,并充分考虑中国IRM的实情,制定了一套投资者关系互动指数,用以分析上市公司与投资者之间互动沟通的状况,如表1。本套指数的评价体系包含5个二级指标,分别为沟通保障、网络沟通、电话沟通、现场沟通及沟通反馈,共计29个相应的三级指标。沟通保障是上市公司对投资者关系互动的制度保障,包括董事会秘书兼职情况及专业背景等;网络沟通是指上市公司通过公司网站、投资者互动平台等工具与投资者的互动沟通;电话沟通包括以电话为媒介与投资者进行的沟通;现场沟通是指公司与投资者面对面的沟通,包括现场路演、业绩说明会、分析师会议等;沟通反馈包含电子邮件的回复状况等。

投资者关系互动指数是以公司与投资者之间的互动沟通为核心,本项目组首先邀请12位专家对5个维度的重要性进行两两比较,并根据从同等重要到极重要进行判断,然后对所有专家给出的打分表运用层次分析法进行科学计算,得到5个维度相对重要性次序的权值,通过对所有专家的打分结果进行一致性检验,剔除无效打分表后,就可以得到5个二级指标的权重。而对于29个三级指标,项目组亦采用相同的办法确定了其权重。最终通过手工从年报及公司网站中收集相关数据,就可以确定各样本公司的IRIINK。

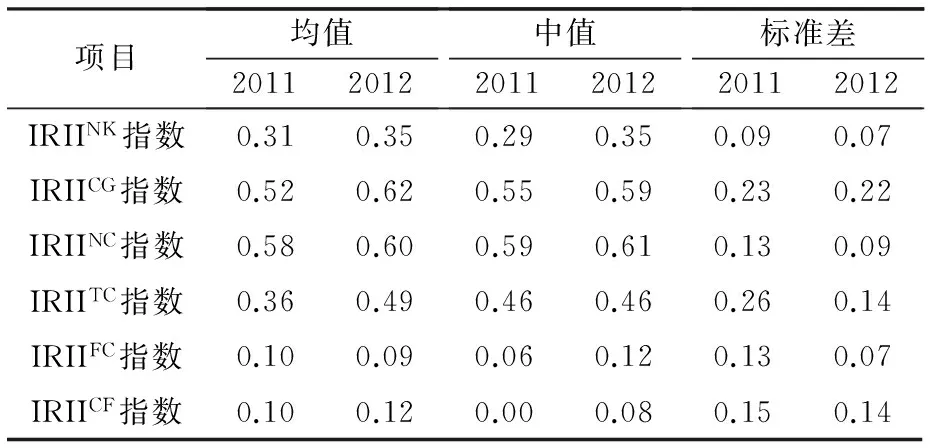

根据表1中的IRIINK具体内容,我们对创业板上市公司的IRM情况进行了分析。由于本套指数是南开大学中国公司治理研究院投资者关系管理研究室2012年5月设计出来的,目前仅收集了两年的数据,因此主要针对上市公司2011年及2012年的IRM状况进行考察,所得结果如表2所示。从中可见,中国创业板上市公司的IRM水平还比较低,2011年评价的平均值仅为0.31,2012年的平均值为0.35,整体水平较2011年有所提升。但2012年上市公司的IRIINK最大值为0.54,比2011年的最大值0.66降低了0.12,一定程度上反映出一些创业板上市公司对于IRM的认知不足,尚未真正重视股东等投资者。原因可能在于,开展IRM需要投入一定的人力及物力成本,而投入成本后的收益并不能在短期内精确衡量,因此很多创业板上市公司仅满足了监管部门的最低要求,缺乏进一步完善其IRM的动力。

表4 创业板上市公司评价样本IRIINK分指数年度对比

表2 创业板上市公司评价样本IRIINK年度比较

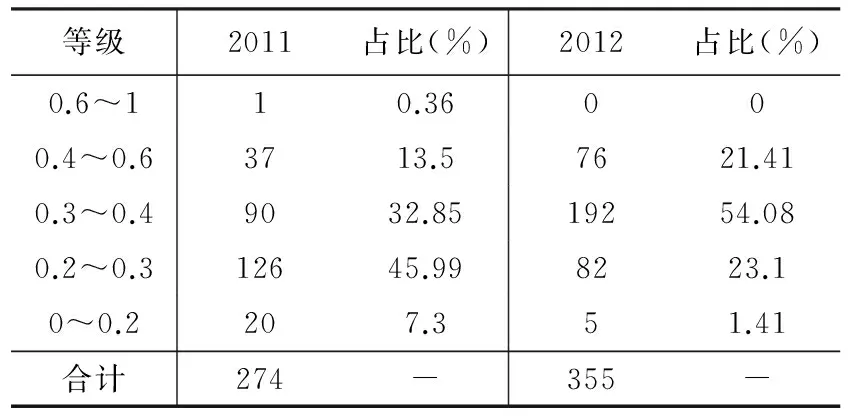

表3 IRIINK等级分布

从表3中可见,创业板上市公司2012年投资者关系互动水平有所提升,第二级(0.4~0.6)的公司数比2011年增加了39家,第三级(0.3~0.4)的公司数比2011年增加了102家,而第四级(0.2~0.3)比2011年减少了44家,第五级(0~0.2)比2011年减少了15家,整体来看投资者关系互动水平有一定的提升,但处于第一和第二等级的公司数量还较少,投资者关系互动水平还有待于进一步提升。

为了更为清晰地了解创业板上市公司IRM状况,本文按照IRIINK五个分指数进行了具体分析,统计结果如表4所示。通过对比2011年与2012年评价样本的各分指数,可以发现,2012年创业板上市公司在沟通保障、网络沟通、电话沟通以及沟通反馈方面,相比2011年均有不同幅度的提升,但最有利于公司开展与投资者进行互动沟通的现场沟通指数却略有下降。

三、IRM对融资约束的影响

(一)模型构建

融资优序理论以信息不对称理论为基础,考虑了交易成本,认为权益融资会传递企业经营的负面信息,而且外部融资要多支付一定的成本,因而在不完美市场中,企业内外部融资成本存在着一定程度的差异,即企业面临的融资约束程度不同。而减少企业的融资约束、降低企业外部融资成本的一个重要途径就是开展IRM,实现与投资者的互动沟通,从而使投资者与企业之间的信息不对称程度降到最低。

Diamond和Verrecchia(1991)的研究表明,提高信息披露水平,降低信息不对称程度,可以减少企业的融资成本。公司对外披露信息可以增加信息中介的数量,进一步降低资本成本。首先,提升信息披露水平可以降低获取信息的成本,也就可以增加公司的分析师数量。Lang和Lundholm(1996)指出,分析师数量的增加可以进一步降低投资者群体的信息差异,分析师报告可以为投资者提供更为有用的信息,从而有助于投资者做出科学的投资决策。其次,减小投资者群体的信息差异程度可以降低公司的资本成本。因为不了解公司的投资者需要额外收益来弥补与知情投资者交易的损失,所以私人信息较多的公司的资本成本也较高。Amihud和Mendelson(1986)发现,披露相关信息可以降低信息不对称水平,从而降低公司的资本成本,最终减轻公司面临的融资约束程度。然而,Botosan和Plumlee(2002)指出,资本成本与信息披露水平以及投资者关系活动不相关。为了验证IRM对融资约束的影响,本文根据上述理论,以南开大学投资者关系互动指数(IRIINK)代表企业IRM水平,研究IRM对于企业融资约束的作用,并根据IRIINK所包含的五个二级指标探讨IRM降低融资约束程度的路径。

Almeida等(2004)、Khurana等(2006)在前人研究的基础上,以现金—现金流敏感性为融资约束的代理变量,发现融资约束程度越严重,则现金—现金流敏感性越高。为了验证IRM与融资约束之间的关系,本文借鉴Khurana等(2006)的融资约束模型来进行验证。由于现金—现金流敏感性是两个变量之间的关系,因此,本文也考虑了IRM对控制变量的影响。此外,国有和非国有企业面临的融资约束状况不尽相同,如Chen等(2009)就发现国有企业较容易获得银行融资,因此本文还控制了企业控股股东性质。

代理理论认为,公司的经营业绩表现越好,就越有动力向投资者披露信息,以留住现有投资者,吸引潜在投资者。而当业绩表现较差时,对外披露相关信息的动机就较低。信号理论也认为,业绩表现好的公司倾向于披露更多的信息来展示其良好的形象,减少投资者对公司的误解。然而,现有的实证研究并没有得出一致的结论。Mcnally(1982)以新西兰上市公司为样本进行研究,发现公司的盈利水平对自愿性信息披露水平并无显著影响。Cowen 等(1987)也得出与Mcnally(1982)相似的结论,但Bernard(1995)发现信息披露水平与公司的盈利能力显著正相关,Lang和Lundholm(1996)也发现公司的信息披露评级越高,盈利水平也越高。综上所述,融资约束的高低可能受业绩表现的影响,考虑到投资者做出投资决策时更多地受到前一年业绩的影响,因此在模型中控制了样本公司前一年的业绩表现,具体模型如下:

β1为现金—现金流敏感度,在该模型中代表着融资约束,融资约束越大,现金—现金流敏感系数越高;而当β2显著为负时,就说明开展IRM会显著降低样本公司的融资约束程度。与Khurana等(2006)的模型相比,Almeida等(2004)的基本模型及两个扩展模型的主要区别在于控制变量的不同,增加的控制变量为ΔNWCit/Ait-1、exp1、exp2,其中:ΔNWCit/Ait-1为非现金营运资本增加量与前一年总资产的比值;exp1和exp2是资本支出的替代变量,因为企业资本支出的增加会降低其现金持有量,exp1为现金流量表中购买固定资产和无形资产的现金量之和与前一年总资产的比值,exp2为当年固定资产、在建工程以及工程物资增加量之和与前一年总资产的比值。本文也将参照Almeida等(2004)的模型进一步分析,并考虑IRM对控制变量的影响。

(二)研究样本

表5 变量的描述性统计

创新型中小企业主要是指那些以技术优势保持竞争力,并在新产品开发成果、专利及技术创新收益等方面突出的中小企业。我国创业板上市公司成长速度较快,科技含量较高,发展模式较新,同时面临的风险也较大,满足创新型中小企业的界定标准,因此,本文以2011—2012年全部创业板上市公司为研究样本,剔除净资产为负以及在样本期间内发生IPO、配股及增发行为的公司后,最终2011年共176个样本,2012年共262个样本。本文的数据来源于样本公司截至2012年12月31日公布的公开信息,其中IRIINK是从公司网站、巨潮资讯、投资者关系互动平台、深圳证券交易所网站等处手工收集而来,其余财务数据来源于CCER数据库、RESSET数据库。根据信息齐全及不含一次数值两项样本的筛选原则,最终确定的研究样本为438个。

表5列出了相关变量的描述性统计特征,整体来看,数据不存在异常情况。样本公司投资者关系互动指数(IRIINK)最大值为0.656,最小值为0.081,存在的差异较大,一定程度上反映出样本公司IRM水平整体不高,尚处于起步阶段,可提升的空间还较大。表6列示了各变量间的Pearson相关矩阵,除了ROAit-1与ΔCashholdingit/Ait-1之间的相关性系数为0.770外,其余各变量之间的相关系数均低于0.5。此外,本文还对各控制变量进行多重共线性检验,发现方差膨胀因子均低于7,因此,可以确定变量之间不存在多重共线性问题。

表6 变量的Pearson相关矩阵

(三)回归模型分析

首先研究样本公司IRM对融资约束程度的影响,多元回归的具体结果见表7。此外,为了更为清晰地分析IRM影响融资约束程度的具体路径,本文还将IRIINK所包含的五项分指数作为解释变量来进行分析,具体分为IRIICG、IRIINC、IRIITC、IRIIFC、IRIICF。

在6个模型中,各个模型的CFit/Ait-1项系数均显著为正,即公司的现金—现金流敏感为正,在一定程度上反映出样本公司面临着融资约束。模型1中的交叉项CFit/Ait-1*IRII系数显著为负,反映开展IRM可以降低信息不对称程度,从而减少企业对于内源融资的依赖,最终说明加强IRM能够降低企业面临的融资约束。而模型2、模型3、模型5、模型6的交叉项CFit/Ait-1*IRII系数也显著为负,说明沟通保障、网络沟通、现场沟通、沟通反馈等是IRM的重要方面,是IRM降低公司融资约束的重要途径。模型4中的CFit/Ait-1*IRII项系数虽然也为负,但不显著,说明电话沟通也可以在一定程度上降低公司面临的融资约束,但作用不明显,究其原因可能在于:首先,电话沟通不及方便快捷的网络沟通,也无法与最为直接的现场沟通相比拟,对于投资者而言沟通成本较高,获得的信息量也有限;其次,投资者数量众多,而公司能够同时接待的电话数量非常有限,很难利用电话沟通这种形式与每个投资者进行充分的信息交流,即便有投资者通过电话向公司咨询,也难以保证每个投资者都能得到满意的答复;最后,投资者很难辨别电话另一端是否存在欺骗行为,为了确保自身的利益,投资者不愿采用电话沟通这种形式。

在6个模型中,ROAit-1*IRII的系数均显著为正,这也与本文的预期一致,因为企业的经营绩效越好,企业的成长机会就越多,未来需要的投资也就越多,因此在公司面临融资约束的情况下,应提高现金持有量,为公司未来的发展做好相应的准备。模型中state*IRII项系数虽不显著,但也在一定程度上说明与非国有企业相比,国有企业面临的融资约束程度较低。

(四)稳健性检验

进一步,本文借鉴Almeida等(2004)的基本模型及扩展模型,通过在模型中增加控制变量,来验证前文结论的稳健性。在增加非现金营运资本增加量与前一年总资产的比值,以及资本支出变量后,重新分析得到的结论也与上文基本一致。

四、结论、启示与不足之处

为了探究创新型中小企业开展IRM能否降低其所面临的融资约束,本文根据南开大学中国公司治理研究院投资者关系管理研究室于2012年设计的IRIINK,重构了IRM对融资约束影响的理论模型。结果发现:

(1)创新型中小企业确实存在着融资约束,而开展IRM可以使公司得到更多的市场关注,降低投资者的信息不对称程度,从而减轻公司所面临的融资约束。对比创新型中小企业的IRIINK,可见2012年较2011年略有提升,但仍然还不够完善,大部分公司均以符合监管部门的最低要求为基础开展IRM。

(2)创新型中小企业的IRM降低其融资约束的路径主要包括四个方面:沟通保障、网络沟通、现场沟通及沟通反馈。通过设置专门的投资者关系部门、披露IRM相关奖项、董秘同时担任经理或董事职务以及具有经管法专业背景有助于为IRM的开展奠定基础,保证IRM顺利进行,成为IRM降低融资约束的第一条路径。网络是最有效、最经济的沟通媒介,也是IRM的重要沟通方式之一,通过公司网站及互动平台与投资者进行互动,能够最快速地响应投资者的信息需求,获取投资者反馈,因此网络沟通成为IRM降低融资约束的第二条路径。现场沟通可以最直接地解决投资者的诉求,是投资者获取最真实的一手资料的重要方式,公司也可以更加准确地向投资者营销自己,因此现场沟通是IRM降低融资约束的第三条路径。IRM的核心是双向互动沟通,而沟通反馈正是互动沟通的重要形式之一,因此沟通反馈也就成为IRM降低融资约束的第四条路径。

本文的研究结论对创新型中小企业开展IRM具有一定的指导意义。公司应该夯实IRM基础,建立投资者关系部门,明确IRM负责人,从而构建与投资者进行互动沟通的保障;重视公司网站建设,积极更新网站信息内容,及时回答网站及投资者互动平台中的相关问题,确保与投资者的网络沟通畅通无阻;与投资者进行面对面沟通,积极向投资者营销自己,树立其对公司的信心,有效地进行现场沟通;关注投资者的信息反馈,注重其信息需求及建议,形成公司与投资者的良性互动。此外,虽然本文的实证结果并未证实创新型中小企业的电话沟通可以降低其融资约束,但电话沟通仍不失为一种与投资者进行沟通的重要方式,创新型中小企业也应该增加投资者咨询专线电话的数量,并向投资者公开,确保投资者电话沟通渠道的畅通。

本研究仍然存在着一些局限性,体现在:第一,由于本文仅收集了2011年及2012年IRIINK指数,缺乏长期数据支持,对于结论的稳健性可能存在一定影响,未来应继续收集相关数据,以进一步验证本文的结论。第二,本文仅以创业板中符合条件的上市公司为样本进行研究,未来可以进一步拓展创新型中小企业的样本,以检验IRM的重要性。第三,外源融资包括了股权融资和债权融资,本文仅证明开展IRM可以降低创新型中小企业的融资约束,但对于其降低融资约束的机理没有进一步探讨,未来应深入研究IRM对降低股权融资约束和债权融资约束的作用。

邓建平,曾勇. 2011. 金融关联能否缓解民营企业的融资约束[J]. 金融研究(8):78-92.

邓可斌,曾海舰. 2014. 中国企业的融资约束: 特征现象与成因检验[J]. 经济研究(2):47-60.

姜付秀,支晓强,张敏. 2008. 投资者利益保护与股权融资成本:以中国上市公司为例的研究[J]. 管理世界(2):117-125.

李心丹,肖斌卿,张兵,等. 2007. 投资者关系管理能提升上市公司价值吗?基于中国A股上市公司投资者关系管理调查的实证研究[J]. 管理世界(9):117-128.

林斌,辛清泉,杨德明,等. 2005. 投资者关系管理及其影响因素分析:基于深圳上市公司的实证检验[J]. 会计研究(9):32-38.

马连福,卞娜,刘丽颖. 2011. 中国上市公司投资者关系水平及对公司绩效影响的实证研究[J]. 管理评论(10):19-24,35.

王立彦,刘应文. 2013. 创业板公司上市前的债务融资模式研究[J]. 证券市场导报(5):9-15.

王秀祥,张建方. 2012. 中小企业财务结构与债务融资:基于浙江的实证研究[J]. 管理评论(7):99-109.

于蔚,汪淼军,金祥荣. 2012. 政治关联和融资约束:信息效应与资源效应[J]. 经济研究(9):125-139.

ALLEN F, QIAN J, QIAN M J. 2005. Law, finance, and economic growth in China [J]. Journal of Financial Economics, 77(1):57-116.

ALMEIDA H, CAMPELLO M, WEISBACH M S. 2004. The Cash Flow Sensitivity of Cash [J]. The Journal of Finance, 59(4):1777-1804.

AMIHUD Y, MENDELSON H. 1986. Asset pricing and the bid-ask spread [J]. Journal of Financial Economics, 17(2):223-249.

BECK T, DEMIRGUCCKUNT A, MAKSIMOVIC V. 2008. Financing patterns around the world:are small firms different [J]. Journal of Financial Economics, 89(3):467-487.

BOTOSAN C A, PLIMLEE M A. 2002. A re-examination of disclosure level and the expected cost of equity capital [J]. Journal of Accounting Research, 40(1):21-40.

BRENNAN M J, TAMAROWSKI C. 2000. Investor relations, liquidity, and stock prices [J]. Journal of Applied Corporate Finance, 12(4):26-37.

CHEN G M, FIRTH M, XU L P. 2009. Does the type of ownership control matter? Evidence from China’s listed companies [J]. Journal of Banking & Finance, 33(1):171-181.

COWEN S S,FERRERI L B,PARKER L D. 1987. The impact of corporate characteristics on social responsibility disclosure: a typology and frequency-based analysis [J]. Accounting, Organizations and society, 12(2):111-122.

DIAMOND D W, VERRECCHIA R E. 1991. Disclosure, liquidity, and the cost of capital [J]. The Journal of Finance, 46(4):1325-1359.

GREGORY N, TENEV S. 2001. The financing of private enterprise in China [J]. Finance and Development, 38(1):14-17.

GUARIGLIA A, LIU X X, SONG L. 2011. Internal finance and growth: microeconometric evidence on Chinese firms [J]. Journal of Development Economics, 96(1):79-94

KHURANA I K, MARTIN X, PEREIRA R. 2006. Financial development and the cash flow sensitivity of cash [J]. The Journal of Financial and Quantitative Analysis, 41(4):787-807.

LANG M, LUNDHOLM R. 1996. Corporate disclosure policy and analyst behavior [J]. Accounting Review, 71(4):467-492.

LASKIN A V. 2009. A descriptive account of the investor relations profession a national study [J]. Journal of Business Communication, 46(2):208-233.

MARSTON C, STRAKER M. 2001. A survey of European investor relations [J]. Corporate Communications, 6(2):82-93.

MCNALLY G M, ENG L H, HASSELDINE C R. 1982. Corporate financial reporting in New Zealand: an analysis of user preferences, corporate characteristics and disclosure practices for discretionary information [J]. Accounting and Business Research, 13(49):11-20.

MERTON R C. 1987. A simple model of capital market equilibrium with incomplete information [J]. The Journal of Finance, 42(3):483-510.

MODIGLIANI F, MILLER M H. 1965. The cost of capital, corporation finance and the theory of investment [J]. The American Economic Rreview, 48(3):261-297.

MYERS S C, MAJLUF N S. 1984. Corporate financing and investment decisions when firms have information that investors do not have [J]. Journal of Financial Economics, 13(2):187-221.

RAO H, SIVAKUMAR K. 1999. Institutional sources of boundary-spanning structures: the establishment of investor relations departments in the Fortune 500 industrials [J]. Organization Science, 10(1):27-42.

(责任编辑 张建军)

Effect and Path of Investor Relations Management on Equity Financing Constraints: Evidence from Innovative Small and Medium-sized Enterprises

MA LianFu WANG LiLi ZHANG Qi

(Nankai University, Tianjin 300071)

Using the data of GEM listed firms during 2011 to 2012,as well as the data of Investors Relation Interaction Index (IRIINK), this paper studies present situation of Investors Relation Management, and its impact on equity financing constraints. The results indicate that the overall level of IRII is still lower. Besides, through empirical study, this paper proves that Investor Relations Management program can release the companies' financing constraints and the main path to release are communication guarantee, network communication, on-the-spot communication and communication feedback.

innovative small and medium-sized enterprises (ISMEs); Investor Relations Management; financing constraints

2014-03-05

马连福(1963--),男,河北沧州人,南开大学中国公司治理研究院、商学院教授,博士生导师。

王丽丽(1986--),女,江苏淮安人,南开大学中国公司治理研究院、商学院博士生。

张 琦(1990--),女,山东滨州人,南开大学中国公司治理研究院、商学院博士生。

本文受到国家自然科学基金项目“董事会非正式沟通对决策质量的影响研究:路径、机理及效应”(71372093)、国家自然科学基金重点项目“我国集团企业跨国治理与评价研究”(71132001)的资助。

*感谢匿名评审专家提出的宝贵意见,但文责自负。

财贸研究 2015.1

F275

A

1001-6260(2015)01-0125-09