信任、公司成长性与现金持有水平*

——基于中国A股上市公司面板数据的分析

2015-08-25毛腊梅王娟杨艳文

毛腊梅王娟杨艳文

(1.铜陵学院会计学院,安徽铜陵244061;2.中央财经大学会计学院,北京100081)

信任、公司成长性与现金持有水平*

——基于中国A股上市公司面板数据的分析

毛腊梅1王娟2杨艳文2

(1.铜陵学院会计学院,安徽铜陵244061;2.中央财经大学会计学院,北京100081)

本文以2008—2013年中国非金融行业A股上市公司为样本,从微观视角考察信任等非正式机制因素对现金持有水平的作用;并深入探讨了我国A股上市公司在不同成长性影响下,信任与现金持有水平之间的关系。研究结果表明,由于保障机制的存在,在信任度越高的地区,上市公司为了维护其声誉,从而拥有较高的现金持有水平;企业成长性越好,现金持有水平越高;并且成长性与信任的交叉项对企业的现金持有水平也有正向作用。进一步对成长性分组发现,保障机制的存在导致信任对成长性低及成长性高企业的现金持有水平均有明显正向作用。

信任;成长性;保障机制;现金持有水平

在众多的公司财务决策中,现金持有决策起着举足轻重的作用。国外学者对公司现金持有量的研究,从其影响因素到持有的经济后果进行了大量研究。经济学家对制度在经济增长中的作用给予了较大关注。Shleifer and Vishny、La Porta[1]以及Levine等认为通常法律制度对资本市场以及本国经济发展具有重大影响;中国作为新兴经济体,在经济转型中各项法律制度和治理机制难免出现先天不足,上市公司在此制度之下依据何种因素将作出怎样的现金持有水平决策?LLSV等人表明,一国的正式制度存在缺陷时,必然存在非正式制度的替代。本文将从非正式机制——信任出发来研究我国上市公司的现金持有水平,并检验信任这一非正式机制是怎样影响现金持有水平的。

一、文献回顾与研究假设

(一)信任与现金持有水平

现代企业制度是由一系列契约组成的,不同的利益主体对企业都有着不同的利益需求,然而不同的利益主体并不直接参与经营管理,从而形成相应的信任问题(张维迎,2001)。信任被认为是一种主要的社会资本之一,如同物质资本或人力资本是社会进步的标志之一,信任属于非正式的声誉机制。对于不同的市场主体来说,信任能够提供稳定的预期,从而有利于降低交易成本(Williamson,1975)。当某种偶然事件发生时,由于信任的存在可以促使不同的市场主体按照彼此认可的方式处理,从而更容易达成新的协议。更为具体的是信任降低由于事前因信息不对称而导致的信息搜集成本(Bromiley and Cummings,1995;Zaheer et al,1998),信任可以降低事后不同利益主体的监督及执行成本、降低议价及因契约不明确成本(Granovetter,1985)。相反,如果市场主体之间缺乏信任,由于市场主体机会主义的存在,那么市场主体之间将耗费更多的交易成本和时间,不同的交易主体很有可能利用契约性和结构性防御实现自我保护(Williamson,1975)。

新的企业制度导致了所有权与经营权的两权分离,从而委托代理问题应运而生,导致了股东与管理者以及资本市场的信息不对称,导致投资者投资之前信息搜集成本的增加以及投资者对未来收益的不确定性。因而,他们需要一种保障机制使得信息环境尽可能透明。经济学理论认为,企业增加披露水平的保障机制会降低因信息不对称导致的资本成本。Diamond et al(1991)和Baiman et al(1996)研究表明,资本成本与保障披露之间的关系比资本成本与自愿披露之间的关系更显著。Leuz和Verrecchia(2000)以德国公司为样本,对自愿披露与保障披露提供了较好的讨论。保障披露是一种提供信息的事前决策,而自愿披露是一种事后决策。[2]

假设1:信任度越高的地区,由于保障机制的存在,现金持有水平越高。

(二)信任、成长性与现金持有水平

对于现金持有水平的研究主要从两个方面解释:第一种解释为权衡理论。该理论主要考虑成本和收益的权衡,Jensen和Meckling(1976)、Myers(1984)、Myers和Majluf(1984)等研究者认为,由于代理问题存在于股东与债权人之间,导致其利益冲突,当公司内部存在充足的现金流时,企业可以投资获得正收益的项目,另一方面企业也存在机会主义行为,从而公司必须权衡其现金持有成本与收益。第二种解释为代理理论。Jensen于1986年提出自由现金流假说,该假说认为当企业内部保留过多的自由现金流时,会产生严重的代理问题,尤其是管理层对股东的代理,管理层自利行为的动机会增加。杨兴全、孙杰(2007)研究了不同的公司特质、公司治理水平对企业现金持有的影响,研究结果证明了权衡理论和优序融资理论。周伟、谢诗蕾(2007)研究了制度环境、融资约束与现金持有水平,结果表明制度环境差的地区融资约束越多,公司持有高现金流量可以带来高收益。陈德球等(2011)以2005—2007年上市公司为研究样本,检验了地方政府质量对企业现金持有行为的影响,结论表明,地方政府质量通过对融资约束的影响导致现金持有水平动机的差异,提供了解释地方政府支持增长制度安排的微观机制的经验证据。通过保障机制建立声誉是为了更好地进行融资,处于高成长阶段的公司,由于其未来拥有更多的投资机会,所以将保持高现金持有水平以满足未来的投资需求。Opler等研究者的研究也表明,成长性高的公司其投资机会多于低成长公司,从而其现金持有水平一般也较高,以满足其未来的投资机会。为了降低融资约束的压力及满足未来投资需求,在企业高成长的初期,为了建立必要的声誉,高成长企业为了满足其投资需求,同时建立必要的声誉以满足其未来的融资需求。因此,对于高成长的企业来说,其现金持有要高于低成长企业。综上理论分析提出本文的第二个假设。

假设2:高成长企业的现金持有水平与信任度的相关性更强。

二、研究设计与样本

(一)样本选择

考虑到2006年会计制度改革及其实施第一年对现金持有这一变量的影响,本文将样本选取范围设定在2008年以来至2013年沪深A股上市公司。信任这一指标,本文采用的不良贷款率从中国银监会网站搜索得到,并加以整理。根据研究设计需要,文章根据以下原则对初始样本作如下筛选:(1)剔除金融、保险类上市公司,金融、保险类公司拥有其特殊的行业特征,有别于一般行业;(2)剔除连续亏损的ST公司以及PT公司;(3)剔除财务状况异常的上市公司,异常财务状况会引起现金持有量的异常变化;(4)由于在资本市场上融资会对融资当年的现金持有产生影响,特别是我国不完善的资本市场,企业融资后往往会改变投资策略或者过度融资及融资后投资不及时等现象存在,因此本文研究样本不包括当年再融资以及当年IPO的公司;(5)剔除数据缺失的公司。筛选后我们获得7199个样本。其他公司数据来自国泰安经济金融数据库和万得数据库。

(二)模型选择与变量设计

现金持有影响因素的研究模型已经相对完善,本文根据Opler、Dittmar的研究成果,设定如下模型:

其中,t表示i企业的第t年;Cash表示企业的现金持有量,用现金及交易性金融资产总和度量;A表示企业的总资产;Cf表示现金流,本文选用现金流量表中的经营活动现金流量净额来度量;Nwc表示企业的净营运资本,度量方法为扣除现金及现金等价物后的营运资本;Growth表示企业的成长性,分别用主营业务收入增长率、总资产增长率和托宾Q值来度量;Capex表示企业的资本性支出,度量方法为固定资产、无形资产的构建加其他长期资产;Lev表示企业的财务杠杆,用负债除以资产总额表示;Div股利支付,现金股利取1,否则为0;Industry表示行业;Year表示年度。

本文将Opler(1999)的研究方法应用到信任度的分析架构中,模型(2)和模型(3)检验本文的假设1和假设2;其中,假设1用本文的模型(1)验证,即在信任度越高的地区,由于保障机制的存在,现金持有水平越高。模型(2)用来检验我们的假设2,即高成长企业的现金持有水平与信任度的相关性更强。

三、实证检验结果及分析

主要变量的描述性统计(未报告)可以发现,现金持有量的均值为20.2%,中位数为15.7%,最小值为0.2%,最大值为90.5%,标准差为0.137,从描述性统计的结果表明企业之间现金持有还存在着较大差距。

(一)实证研究结果及分析

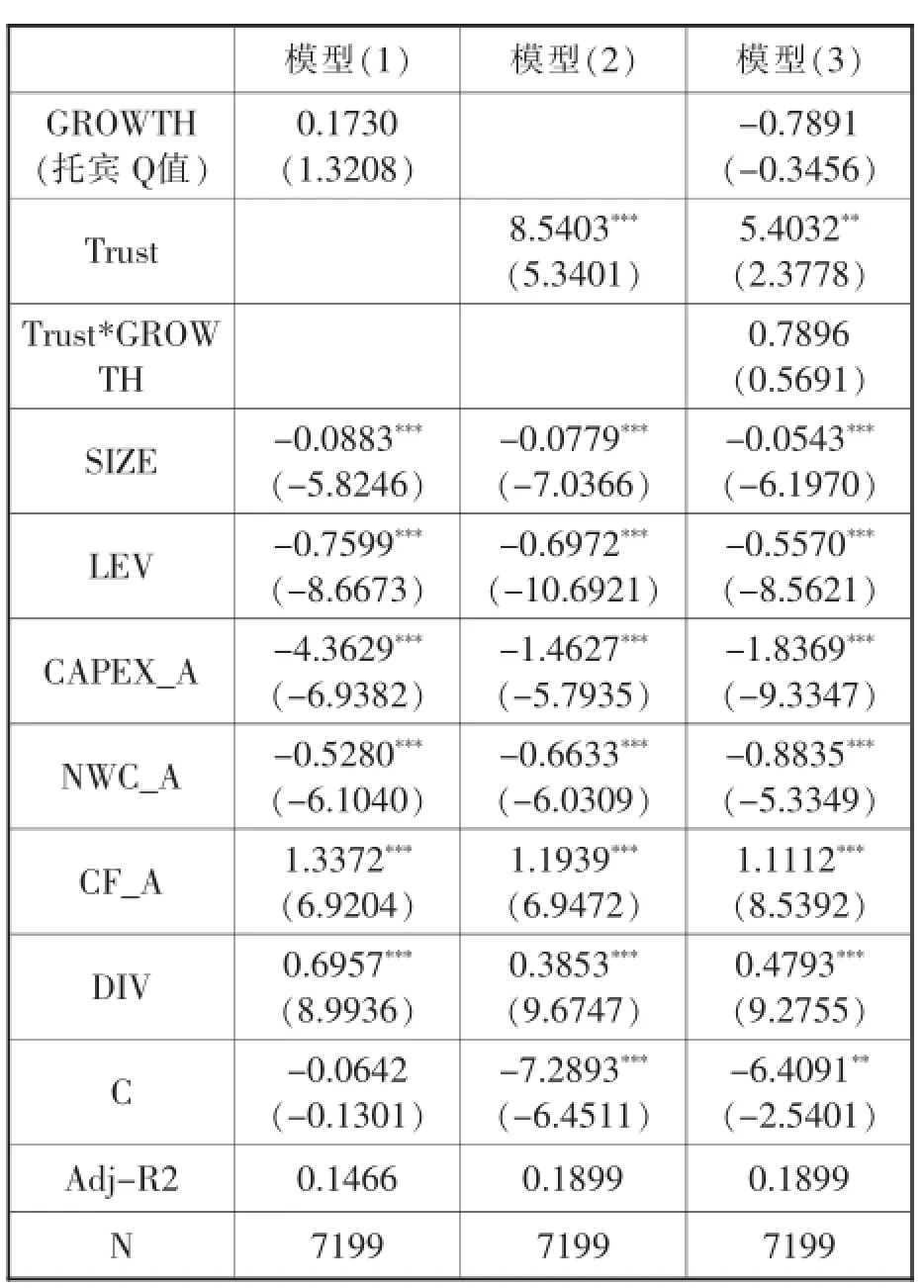

表1的回归主要检验信任、成长性和现金持有水平之间的关系;表1的模型(1)报告了成长性与现金持有水平的回归结果,模型(2)报告了信任度对现金持有水平的影响结果,模型(3)报告了成长性对信任度与现金持有水平影响的回归结果。三个模型回归结果的拟合度均较好,整体解释力较好。

模型(1)的回归结果表明托宾Q值反映成长机会的变量不显著。国外研究者在研究企业成长性时,一般用托宾Q作为代理变量;中国属于新兴市场,制度和监管相比发达资本市场来说不够健全,中国的资本市场受到政策影响较大,而且资本市场的信息不对称程度较高,最终导致托宾Q在中国作为成长性的度量不是很好选择;我国学者选择成长性的代理变量时,相对于国外学者来说较少选择托宾Q值,依据我国特殊的制度背景结合国内学者的研究经验,本文在稳健性测试时选用总资产增长率作为成长性的代理变量,主要的研究结果与主回归基本一致。此模型中其余变量都与预期一致。

模型(2)的回归表明信任度越高,现金持有水平越高;其中Trust与现金持有显著正相关,上述结论验证了假设1。此模型中其余变量都与预期一致。

根据模型(3)的回归说明高成长企业的现金持有水平与信任度的相关性更强。因为交互项Trust*GROWTH和Trust的系数与现金持有显著正相关。

(二)稳健性检验

Opler等(1999)、Han和Qiu(2007)发现除了模型(1)中影响现金持有水平的因素外,长期偿债能力对现金持有水平具有一定的影响;国内的研究者通过研究现金持有水平影响因素,得出结论认为外部宏观制度因素以及产权性质等都具有相关性;根据前人的研究经验,本文将资产负债率和市场化程度等指标(未报告)纳入回归模型,主要结果保持不变。

将成长性按中位数分成两组,进一步分析信任、成长性与现金持有水平之间的关系,从回归结果可以发现(未报告),在成长性低的企业里,Growth显著为正。这说明成长性越好,企业的现金持有水平越高。在成长性高的企业和成长性低的企业Trust系数都显著为正,支持了假说1,说明了保障机制的存在。在成长性低的企业,交叉项Trust*Growth的系数也显著为正,支持了假说(2),并且Trust前的系数与交叉项Trust*Growth前的系数相加仍为正,说明成长性越好的企业,信任度越高,现金持有水平越高,进一步证明保障机制的存在,其余变量与预期相同。

表1 信任、成长性与现金持有水平

四、研究结论及对策建议

本文以2008—2013年我国上市公司的经验数据(7199个观测值)为样本,借鉴Opler等的想法,构建现金持有水平模型。从微观视角考察信任等非正式机制因素对现金持有水平的影响;并深入探讨了在公司不同成长性下,信任对现金持有水平的作用。我们发现,在信任度越高的地区,由于保障机制的存在,上市公司拥有较高的现金持有水平;企业成长性越好,现金持有水平越高;并且成长性与信任的交叉项对企业的现金持有水平也有正向作用。进一步对成长性分组发现,保障机制的存在不管对成长性低还是成长性高的企业均有明显正向作用。[3]

根据本文的研究结论,提出如下政策建议:

(一)建立保障机制,增强声誉机制作用。信任作为一种非正式的声誉机制,能起到缓解代理人和投资者代理冲突的作用,但需要通过保障机制才能建立起这种声誉机制。

(二)维持合理的现金持有,缓解代理冲突。现金作为流动性极强的资产,更容易受到管理者操纵,从而损坏企业价值。我国第二类代理问题严重,股东权益(尤其是中小股东权益)保护差,从而使公司的控股股东或管理层通过持有流动性极强的现金转移公司财富成为可能;为了缓解第二类代理问题带来的融资困难,企业通过保障机制建立声誉来影响企业现金持有水平。

(三)企业应根据不同的成长阶段,选择现金持有策略。高速成长的企业为了满足未来投资机会,需要获得高的现金持有;而资金的来源主要是债务和股权,企业获得信贷水平与其自身的声誉有重要关系,现金持有与其声誉有着高度相关性,因此不同成长阶段的企业需要选择不同的现金持有策略。

(四)完善法律制度,促进非正式制度建设。在我国法制不健全的背景下,试图通过无正式框架的非正式制度缓解公司融资难问题,似乎是不可行的。因而,加快我国法制建设进程,保障中小股东利益,降低非正式制度维系成本,使我国经济体制更加完善,从而达到缓解融资难的问题。[4]

[1]La Porta.R.,Lopez de Silanes,F.Shleifer.A.,and Vishny.R..Law and Finance[J].Journal of Political Economy,1998,(106):1113~1155.

[2]李星.中国股市深度发展对经济增长的影响[J].湖南社会科学,2013,(1):127-130.

[3]曾庆均,朱静波.我国零售业上市公司成长性评价[J].西部论坛,2012,22(04):86-94.

[4]辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J],经济研究,2007,(08):110-122.

(责任编辑明笃)

F276.6

A

1001-862X(2015)03-0072-004

本刊网址·在线杂志:www.jhlt.net.cn

安徽省哲学社会科学规划项目(AHSK11-12D335)

毛腊梅(1968—),女,安徽合肥人,铜陵学院会计学院副教授,主要研究方向:上市公司财务会计与公司治理;王娟(1987—),女,湖南益阳人,中央财经大学博士研究生,研究方向:会计理论;杨艳文(1987—),安徽六安人,中央财经大学博士生,主要研究方向:会计理论。