企业资源对企业多元化扩张方式的影响:基于企业家外部关系的实证研究

2015-08-22电子科技大学经济与管理学院成都611731

滕 颖,李 颖(电子科技大学 经济与管理学院,成都 611731)

企业资源对企业多元化扩张方式的影响:基于企业家外部关系的实证研究

滕颖,李颖

(电子科技大学 经济与管理学院,成都 611731)

在企业多元化扩张过程中,企业家的外部关系网络对企业多元化扩张方式选择是否有影响?本文将企业家外部关系分为企业家的纵向联系、横向联系以及社会联系三个维度,将企业多元化扩张方式分为内部扩张和外部扩张,研究了企业家外部关系及其各维度对企业多元化扩张方式的影响。基于沪深股市A股上市公司2009-2012年间数据,本文实证研究发现:企业家外部关系对企业多元化扩张方式的选择没有显著影响;而企业家的横向联系越丰富,企业越倾向于选择外部扩张方式;企业家的社会联系越丰富,企业越倾向于选择内部扩张方式。将样本企业分成不同股权性质后,发现企业家的纵向和横向联系显著性没有发生变化,而企业家的社会联系在国有企业中有显著的负向影响,在民营企业中则没有显著影响。最后就企业进行扩张决策时,如何正确对待企业家的外部关系提供了建议。

企业家外部关系;多元化扩张方式;内部扩张;外部扩张

0 引言

企业扩张是企业在发展变化中的一种表现形式,是企业与生俱来的内在冲动,也是企业发展的必由之路[1]。它具体指企业的成长、生长、发育,是企业的发展壮大,是企业在发展进程中的上升性、进步性特征[2]。那么是什么因素影响了企业的扩张决策呢?

在企业进行扩张决策时,需要考虑两组资源——企业已经得到的或者“固有”资源,以及为了实施生产和扩张计划必须从市场上获得的资源[3]。因此,从企业扩张的诱因来看,企业扩张可以分为内部扩张和外部扩张,从而形成了外生决定论和内生决定论。外部扩张是通过获取其他企业控制权或是通过从外界获取自身缺乏的资源而实现的企业扩张。外部扩张受到的制约较少,其扩张的速度较快,其扩张的边界是无限的。外生决定论认为,外部环境等是影响企业扩张的最主要因素,包括特定产品的需求增长,大规模生产所需的技术进步,可以获得更好市场地位或一些垄断优势的机会等等。内部扩张指企业依赖自有资源的再投入,自行开发技术和市场,通过企业内部因素条件的改善而实现的企业扩张。其主要特点是企业扩张过程表现为单个企业的独立运动, 是在不改变企业产权、股权结构前提下主要依靠积累内部资源和不断地对内部资源挖掘进行的。内生决定论可分为两个流派,一个是企业资源基础论,其代表人物是彭罗斯。该理论认为企业的资源与能力是决定其市场绩效的根源,是企业扩张的内部基础。另一个是核心能力学派,普拉哈拉德和哈默(1990)认为企业是一个能力体系或能力的集合,企业能力最终决定企业的竞争优势和经营绩效。钱德勒(1992)则提出,企业扩张的动力是企业的组织能力。

可以发现,现有研究更多的是从外部环境和企业层面来考虑企业扩张的诱因,却很少考虑企业家因素,而扩张冲动是企业家最重要的内生性行为特征之一[4]。陈传明和孙俊华从企业家的人口背景特征角度考察其对战略选择的影响[5],却很少有人从企业家的社会关系网络来研究企业扩张方式。社会学家认为个人或组织所稀缺的资源,如资金、知识、信息等,可以通过社会关系网络获取。企业家外部关系反映了企业家与政府机构、供应商、竞争者等利益相关者之间建立的私人关系。企业家作为企业的核心,对外联系的纽带,通过公务关系或私人关系,为企业获取所需信息与资源,造成企业在战略实施中资源动员结果的巨大差异,从而限制企业在战略扩张中能力边界的延伸[6]。因此企业家的社会关系网络常常是影响企业战略决策的重要因素。尤其在转型经济时期的中国,企业的决策在很大程度上仍然要依赖非市场系统,企业家通过其非正式关系获取的信息和资源,常常会影响企业的决策。因此研究企业的扩张方式,必然要考虑企业家的外部关系。而现有关于企业家外部关系的文献大都从企业家关系网络与企业创新、企业绩效以及企业成长之间的关系进行研究,忽略了其对过程产出变量——战略选择的影响[7]。已有的从企业家外部关系角度研究企业多元化扩张方式的文献中,孙俊华和陈传明提出,企业家的社会联系越丰富,企业进行高度多元化和非相关多元化的可能性越高,且选择并购模式的可能性越大,但是尚缺乏相应的实证检验。

综上所述,企业家的外部关系是影响企业多元化扩张的重要因素,但是目前还比较缺乏从这个角度对企业多元化扩张方式进行的实证研究。另一方面,从产品结构角度来看,企业存在两种扩张方式,专业化扩张和多元化扩张。专业化扩张大都发生在企业创业初期,多数企业都经历了从专业化扩张向多元化扩张的转换,因此本文从多元化角度来讨论企业的扩张方式。

基于此,本文通过2009-2012年沪深股市上市公司数据,引用边燕杰和邱海雄的做法[8],从企业家的纵向联系、横向联系以及社会联系三个维度测量和研究企业家的外部关系,并基于企业家外部关系对企业的多元化扩张方式进行了实证分析。

1 文献综述与理论假说的提出

在本文中,内部扩张和外部扩张的本质区别在于是否通过外部合作伙伴来获取所需资源。若依靠自身积累的资源进行扩张,则为内部扩张;若通过与外部的联系来获取外界的关键信息、资金以及知识等资源,如并购或联盟,则为外部扩张。

对于解释企业选择何种扩张方式,学术界提出了两种理论。资源依赖理论(Resource Dependence Theory)认为企业进行外部扩张是为了抓住获取外部资源的机遇,而较少考虑进行外部扩张的风险。与此相反,交易成本理论则强调了与外界交易对手交易发生的交易成本,而对外部独特的技术可能带来的机遇以及以信任为基础的合作带来的机遇却较少关注[9]。可见现有的理论都只考虑了影响扩张决策中的一个方面。但正如Steensam(2001)指出[10],企业的扩张决策不仅被取得外部资源的机遇所驱动,同时也受到风险的制约。

外部扩张涉及的主要困难是由于信息不对称带来的对潜在合作者的能力以及意图的不明确、投机行为的风险以及扩张之后整合上的困难。如在并购过程中,需要寻找符合企业投资意愿的目标企业,减少评估中介或目标企业的道德风险,以及消除企业间因组织不同、文化差异而产生的摩擦。而在联盟过程中,也需要企业拥有识别自身资源和发展机会,搜集和筛选与自己互补的若干合作企业,并通过有效交流增加彼此信任、营造良好合作氛围等。与此相反,依靠自身资源及能力进行内部扩张的企业会具有更好的控制权,也因此避免了与外界合作带来的不确定性。但是,过度依赖自身的资源也减少了企业与外部资源的接触,从而限制了企业的发展。

因此,本文结合企业在进行多元化扩张方式选择时所面临的风险和获取外部资源的能力来进行讨论。

1.1企业家外部关系与企业多元化扩张方式

企业家嵌入在一个由各种关系组成的网络中,作为企业的管理者和领导者,企业家是企业的核心和灵魂,是企业资源整合、配置的最高决策者。企业家的网络及其社会联结也会影响企业的战略选择[11]。因此企业通常需要考虑企业家的外部关系为企业带来的机遇以及企业扩张的风险和约束[12][13]。企业家可以通过其外部关系获取信息、资金、知识等资源,并且进行知识内化和创新,从而既降低了企业外部扩张面临的风险,又增加了企业的机遇。

因此本文提出如下关于企业家外部关系的基本假设:

假设1(H1):企业家外部关系越丰富,企业越倾向于采用外部扩张的多元化扩张方式。

1.2企业家外部关系的结构与企业多元化扩张方式

(1)企业家纵向联系与企业多元化扩张方式

企业家纵向社会联系指企业家与上级领导机关、当地政府部门的联系,这些联系体现了企业家的政治地位以及调动政府资源的能力。纵向联系的作用主要是从上述部门摄取稀缺资源,如资金、信息、特权、机会等。

首先,政府可以为企业带来信息资源,特别是非公开的宏观政策信息(Yang,1994)如技术政策信息、产业政策信息、金融政策信息等, 而信息可以降低企业决策过程的不确定性,从而降低风险。政府还可以利用国有企业产权主体的身份及其发达的公共关系网络,低成本地获得企业经营绩效的各种信息和并购企业的需求信息,实现对我国弱小中介机构体系的功能代替[14],从而降低企业的评估成本等。而具有政治身份的企业家则可以凭借其关系获取这些关键信息,从而降低了其决策过程中面临的不确定性。

其次,企业家的纵向联系有利于企业获取资金,而外部扩张(如并购)往往需要一次性支付大量资金。Faccio(2006)[15]以47个国家的跨国数据为样本,对政治关联进行了研究,结果发现,政治关联企业比非政治关联企业有更高的银行贷款率。Fan等(2006)[16]研究了我国23位省部级官员的腐败案例,发现在腐败官员落马前,和这些官员有关联的上市公司有更高的银行贷款率和更长的债务期限结构,而在这些官员落马后,结果则相反。这说明与政府的良好关系确实能提高企业获取资金的能力。企业家的纵向联系还能有利于企业获取来自政府的科技项目资助以及创新资助等财政资金[17],也可以通过政府官员对国有银行的影响,有效获取政策性融资[18]。

综上所述,本文认为,与政府具有密切关系,具有较多纵向联系的企业家,越能获取政府信息,越能调动政府资源,从而有利于企业的外部扩张。基于此,我们提出如下假设:

假设2(H2):企业家纵向联系越多,企业越倾向于采用外部扩张的多元化扩张方式。

(2)企业家横向联系与企业多元化扩张方式

企业家的横向联系主要指企业家与行业外其他企业,如供应商、客户、竞争者以及联盟中其他成员等,透过社会网络所形成的联系。这种联系的性质是多样的,如业务关系,协作关系,借贷关系,控股关系等等,它可以帮助企业获得各种外部资源,包括信息知识、经验以及通用性资源[14]。之所以强调“其他行业”是因为弱关系的分布更为广泛[19],且有着极低的成本和高效的传播速度,可以将其他群体的重要信息带给不属于这些群体的某个个体,比强关系更能充当跨越其社会界限去获得信息和其他资源的桥梁。

企业家横向联系的价值,最直接的体现在其为企业家提供了来自组织之外的、有助于企业克服环境不确定性所需的信息。首先,在关键信息的搜寻中,利用企业家的社会网络能显著地提供特有的经济机会,企业家可以通过其丰富的横向联系获取关于合作企业以及被收购企业的市场价值、行业内是否有其他收购竞争者、潜在合作者的能力以及合作意图等通过正式渠道不容易得到的重要信息,降低其搜寻、评估成本[20]。第二,企业家横向联系提供的关键信息可以增加成员间的交往,形成信任,增强合伙意愿(Adler和Kwon,2002),减少投机行为,降低不确定性,有利于合作的顺利进行,并降低合作过程中的履行成本和监督成本[21]。Pfeffer和Salancik(1978)的研究表明,环境的不确定性越高,企业家与其他企业的非正式关系被动员的可能性越大[22]。而外部扩张比内部扩张的不确定性更高,风险更大,因而更需要企业家横向联系所提供的信息。第三,企业家的横向联系,可以降低外部扩张后整合上的困难。如可以减少来自被收购企业的抵抗,同时也有利于减少选择合作过程中的文化摩擦以及冲突。

在获取资源方面,企业家横向联系有助于企业获取所需知识。金祥荣、朱希伟(2002)发现[23],社会网络可以降低专业技术人员搜寻成本、促进技术和知识的快速传播与扩散,削弱了企业对知识的保护意识,提高了双方进行知识交流的意愿[24],而这能降低企业之间的技术不相容和信息不对称带来的风险。其次,企业家的横向联系有助于企业之间形成有效的联盟,有效降低了单个企业的财务负担,从而间接的为企业获取了资金资源[25]。

综述所述,我们提出如下假设:

假设3(H3):企业家横向联系越多,企业越倾向于采用外部扩张的多元化扩张方式。

(3)企业家社会联系与企业多元化扩张方式

本文将企业家的社会联系定义为社会大众对企业家的看法和认可,即企业家声誉。林南指出[26],社会地位是建立在声誉(由社会网络和网络成员集体的认可来表示)的积累和分配的基础上,因为社会网络和它们的价值可以通过声誉来动员他人的支持,从而提高了个体在社会结构中对其他成员的权力影响。

首先,企业家声誉越高,获取信息的机会和质量都会提高。社会地位越高,在社会交往差序格局下的中国,必然会提高其网络中心性、占据更多的结构洞,从而提高获取信息的质量、多样性和数量[27]。Macaulay认为,声誉信息能够替代正式的合同以及公共法律体系,降低机会主义倾向,减少发生逆向选择的可能性[28]。Haibin Yang等人(2010)认为[9],具有更高地位的企业会更倾向于通过合作的方式来获取外部资源,一方面,作为在网络中处于中心位置的企业,地更容易辨识出企业间合作的机会,另一方面,由于其对网络中的利益关系有更好的识别,从而提高了企业的风险感知能力。基于此,我们可以假设具有更高社会声誉的企业家同样也更倾向于外部扩张方式。另外,当企业进行时外部扩张时,良好的企业家社会声誉,会使被收购企业员工出于对企业家的信任,从而减少消极怠工情绪或是离职想法,有利于外部扩张后的顺利整合。

其次,企业家凭借其建立起来的声誉,可以在其所嵌入社会网络中动员企业扩张所需的资金等。企业家的“声誉机制”和“社会惩罚”起到了抵押品的作用,使得金融机构的放贷行为有了保障,企业不仅可以增加获取资金的机会,还可以降低获取资金的成本[29]。 Gomes证实,在一个IPO公司中,管理者声誉作为一种隐形契约,是一种十分重要的治理机制的替代机制,能够为企业融资带来便利[30]。Egli等研究发现,关系融资能够帮助企业家建立良好的个人声誉,声誉机制的建立能够帮助企业减少融资成本。

综上所述,我们提出如下假设:

假设4(H4):企业家社会联系越多,企业越倾向于采用外部扩张的多元化扩张方式。

2 研究设计

2.1样本选取

为避免样本时间久远带来的数据不可获得性,本文选取2009-2012年中国沪深股市所有A股上市公司为研究样本,利用公开的数据进行实证分析。本文对发生多元化扩张企业的选取标准为:(1)多元化均指产品多元化,即企业通过开发异质的产品来使事业领域多元化,不包括地域多元化。本文以《国民经济行业分类》为行业划分标准,若企业在观察期间所新增行业的代码的小类顺序代码——即数字代码第四位,在原来基础上有所改变,则认为该企业进行了多元化扩张。(2)多元化扩张企业指现有企业通过多元化扩张战略进入一个之前不曾涉及的行业的企业,不包括创业企业,由此得到在研究期间发生了多元化扩张的企业。为实现本文研究目的,本文按照以下标准对在研究期间发生多元化扩张的企业进行筛选:①为避免出现债务重组、资产置换带来的业务改变,剔除在2009年1月1日(含)至2012年12月31日(含)之间出现重大重组事宜的企业。②为避免异常值的影响,剔除在2009年1月1日(含)至2012年12月31日(含)之间被ST、PT、*ST等特殊处理过的公司,剔除终止上市了的公司。③剔除不具备2009年1月1日(含)至2012年12月31日(含)之间连续完整财务数据的企业。④为避免实际控制人变动带来的影响,剔除实际控制人在2009年1月1日(含)至2012年12月31日(含)之间发生了变动的公司。⑤剔除2009年1月1日(含)至2012年12月31日(含)之间同时实施内部扩张和外部扩张两种扩张方式的企业。⑥剔除企业家简历介绍不详细的企业。⑦剔除研究期间股权收购后不具有控股权的企业。⑧剔除金融行业的企业。最后得到277个样本。

由于现有数据库中只有企业不完整的并购信息,且缺乏企业内部扩张的信息,因此,本文选择逐一从上市公司年报中董事会报告及重要事项这两个板块收集企业扩张方式的数据,以确保信息的准确性,企业的财务数据来源于锐思数据库,企业家外部关系信息来源于企业年报及中信证券官网。

2.2变量选取与测量

2.2.1被解释变量

本文将多元化扩张方式界定为内部扩张和外部扩张。内部扩张指企业在企业内部成立新的组织机构和营业场所进入新的行业。外部扩张是指企业通过联盟或并购方式进入新的行业1。本文采用虚拟变量来研究扩张方式,对采用内部扩张方式的企业赋值为0,对采用外部扩张方式的企业赋值为1。

2.2.2 解释变量

本文采用边燕杰和邱海雄二人的方法,将企业家的外部关系概括为3类,即企业家的横向联系、纵向联系以及社会联系。

由于控股股东是通过委派董事长和总经理实现对上市公司的控制,并且公司的主要决策和日常运营都由他们负责,因此董事长在公司的决策地位中更加重要,可以认为是公司的最高决策者。大量的研究也表明[31],中国的法人代表大多是董事长,董事长是事实上的企业家,在企业中拥有更多的决策权,因此,本文将企业家界定为董事长。

①企业家纵向联系(EHR),借鉴边燕杰(2000)和石军伟的方法,本研究通过企业家在政府或政府相关部门的就职经历,来测度企业家动员政治资源的能力,随着中国经济体制改革的推进,对大部分上市公司而言,其企业家大都不再拥有相应的行政级别。但如果在政府或相关单位工作过的话,即使企业家没有行政级别,企业家也会积累起一定的政府关系资源。显然,一个在政府工作过的人,要比没有这种经历的人在平衡大局和寻找资源方面拥有更大的优势。若企业家满足下列任一条件:1、现任或前任的政府官员。2、现任或前任的人大代表。3、现任或前任的政协委员,我们便将其赋值为1,如果企业家同时满足上述多个条件,则累计相加。

②企业家横向联系(EVR),本文将企业家的横向联系分为两个维度进行测量,一是企业家在其它行业外企业担任高级管理人员的数量(CEVR),二是企业家参与行业外协会的数量(AEVR)。虽然本文前面将企业家的横向联系定义为企业家与其它行业企业的联系,但是由于企业参与管理协会,付出会员费和时间,实际上是外部关系的投资行为,因此企业家的横向联系也包括了企业家对其它行业协会的参与。若企业家不曾在其他行业外企业任要职则赋值为0,曾在一家行业外企业任职则赋值为1,曾在两家行业外企业任职则赋值为2,曾在三家及以上行业外企业任职则赋值为3。该方法同样适用于企业家参与行业外协会的情况。企业家横向联系的测量值为这两个维度测量值相加。

③企业家的社会联系(ESR),前文将企业家的社会联系定义为企业家的声誉,因此本文通过企业家所获的社会荣誉,如杰出青年、杰出企业家、等荣誉称号,来度量其社会联系——声誉。若企业家未获得任何社会荣誉则赋值为0,获得过其中一项荣誉则赋值为1,获得过其中两项荣誉则赋值为2,获得过三项及以上荣誉则赋值为3。

2.2.3控制变量

考虑到企业资产收益率、现金流量、资产负债率、市净率、现金净额以及企业发生扩张行为之前所处的行业以及实施扩张行为的年份会对企业扩张方式的选择产生影响,本文把它们作为控制变量以减少参数估计的误差。①资产收益率(Roa)。李善民和周小春(2007)[32]认为,企业绩效对企业并购的选择存在较大影响,因此本文选取净资产收益率作为控制变量之一。②企业的经营活动现金流量(Cash flow)。Lee和 Lieberman(2010)[33]认为,现金流更高的企业倾向于采取内部扩张扩张方式,因此我们将企业经营活动产生的现金流量净额标准化处理后作为控制变量之一。③资产负债率(Debt Asset ratio)。Charterjee(1990) 认为[34],资产负债率越高,企业越倾向于选择内部扩张的扩张方式,因此为了避免公司资本构成对公司战略的影响,本文将资产负债率作为控制变量之一。④市净率。James S.Ang 和 Yingmei Cheng(2003)[35]认为,股票价值被高估的公司越容易发生并购行为。因此,本文选择市净率作为控制变量之一。⑤现金净额(Cash)。⑥企业所在的行业。⑦实施多元化扩张的年份。

为确保恰当的因果关系,描述企业家外部关系的三个自变量以及现金流、资产负债率、资产收益率、市净率等控制变量均采用多元化扩张行为发生前一年的值。

2.2.4样本的描述性统计分析

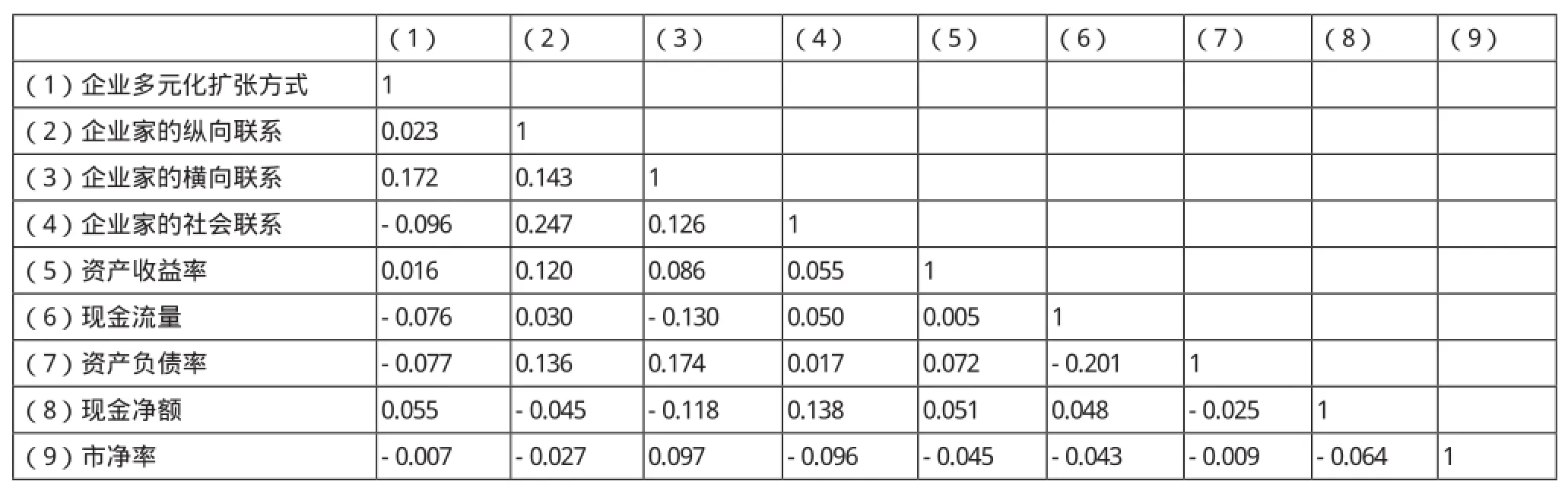

为考察自变量之间是否存在共线性的问题,本文利用SPSS19.0对变量做了皮尔逊简单相关系数矩阵。从表1可以看出,自变量之间的相关系数均小于0.3,可知自变量之间无共线性。

为了更全面地掌握样本的信息,我们对样本做了统计分析,分析得出:在277个样本中,46.6%的企业家担任过政府官员、人大代表或政协委员,71.7%的企业家曾经在其他行业的企业工作过,并且担任过高级职务,或者参与过其他行业协会,27.5%的企业家获得过社会荣誉。有54.8%的企业采取了外部扩张的扩张方式,剩下的45.2%选择内部扩张的扩张方式。

由于文中模型为二元选择模型,因此本文选择采用 logit 模型进行回归。

表1 相关系数矩阵

3 实证分析与结果

3.1企业家外部关系与企业多元化扩张方式

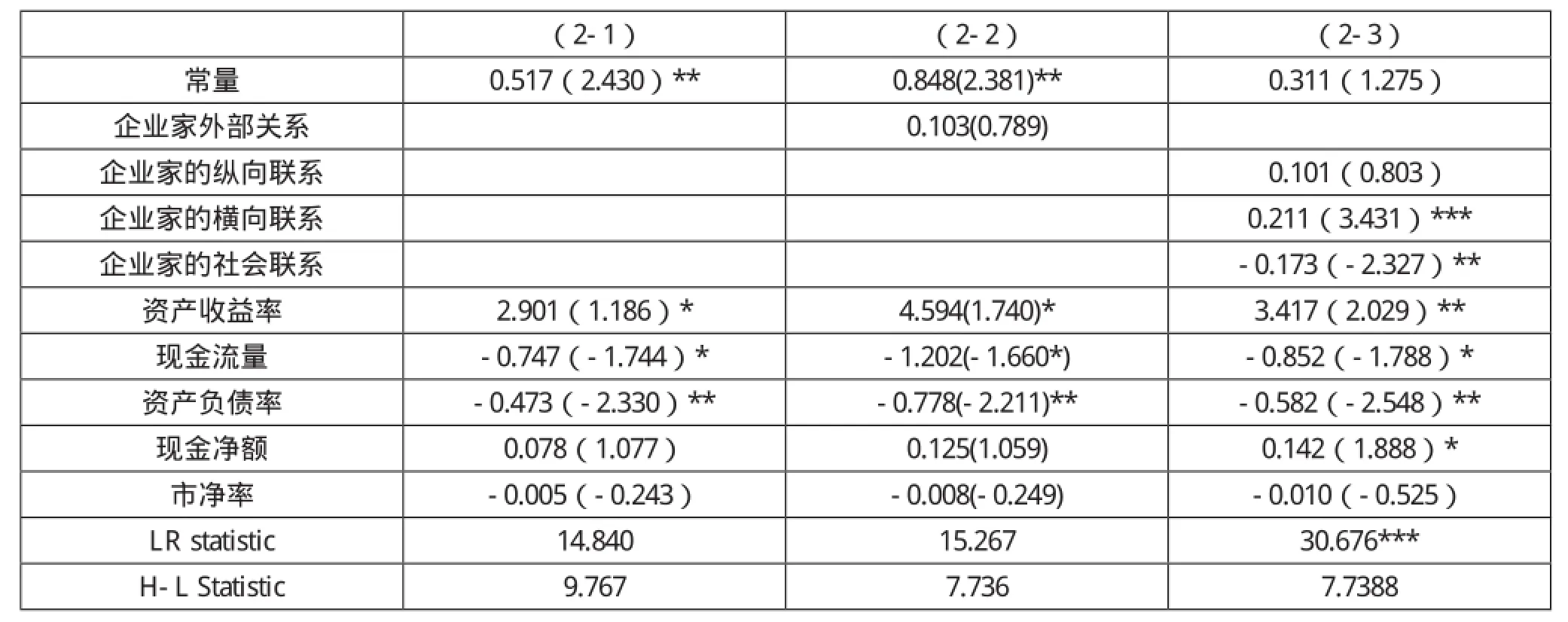

首先,我们就企业家外部关系对企业多元化扩张方式的影响进行验证,由于企业家外部关系是不可直接测量的,我们利用因子分析法将刻画企业家外部关系的3个变量合为一个变量得到企业家外部关系因子,考察其对企业多元化扩张方式的影响。表2是进行logit回归的结果,从(2-2)中我们可以看出,企业家外部关系的系数为0.103,说明企业家外部关系越丰富,企业越倾向于采取外部扩张方式,但是该结果并不显著。因此,假设1没有得到验证。这可能是因为,随着企业从初创到成长、成熟的不断发展演化,企业家的关系能力对企业的贡献会逐渐弱化,企业家的战略能力也表现出由外部关系为主导转移到内部能力为主导的特征[36]。而本文所选取的样本企业均为大型上市公司,发展较为成熟,因此符合该特征。

3.2企业家外部关系各维度与企业多元化扩张方式

虽然企业家外部关系整体上对企业多元化扩张方式选择影响不显著,但是我们还是进一步尝试分析企业家外部关系各维度对企业多元化扩张方式的影响。这一部分,我们将分别从企业家外部关系的纵向联系、横向联系、社会联系3个维度对企业多元化扩张方式的影响进行讨论。

表2中(2-3)是分别从企业家外部关系的三个维度进行logit回归的结果,从中可以看出,首先,企业家的纵向联系越丰富,企业越倾向于选择外部扩张方式,但该结果并不显著,假设2没有得到验证。这从一个方面说明,随着我国市场经济制度的不断完善,企业家的政治联系所发挥的功能在逐渐减弱。其次,企业家的横向联系越丰富,企业越倾向于选择外部扩张方式,且该结果在1%的水平上显著,因此,假设3得到了验证。最后,企业家的社会联系越丰富,企业越倾向于选择内部扩张方式,且该结果在5%的水平上显著,假设4与预期相反。对于此,我们认为这可能是由于,很多并购的发生其实是会损害企业利益的,而我国学者汪丽(2006)[37]实证检验了管理者声誉对决策质量的影响,指出管理者声誉与决策质量存在着显著的正向关系。因此企业家声誉越高,越可能采取内部扩张方式。

另外,从表2可以发现,资产收益率与外部扩张方式总是显著正相关的,这与已有研究相符合,Malmendier和Tate(2008)认为[38],过度自信的管理者容易高估自己创造收益的能力,因而更喜欢并购,而净资产收益率越高,公司管理者越容易表现出过度自信,因而越倾向于外部扩张。现金流量与外部扩张方式是显著负相关的,说明企业现金流越大,企业越倾向于选择内部扩张方式。这与chatterjee(1990)、Hennart和Park(1993)等人的结论一致,他们均认为具有更多财务资源的企业更倾向于选择内部扩张方式。姜付秀等人的分析也显示,企业拥有充裕的现金流时,企业越倾向于选择内部扩张。资产负债率与外部扩张方式是负相关的,企业负债越高,说明借债越难,难以筹集到进行并购所需的大量资金,因而倾向于选择内部扩张方式。现金净额与企业外部扩张是显著正相关的。根据膀胱理论,一个公司保有的现金量越巨大,那么这些现金流出公司的压力也就越巨大。而外部扩张需要一次支出大量的现金,所以现金储备多的公司越倾向于外部扩张方式。

表2 企业家外部关系及其各维度对企业多元化扩张方式的影响

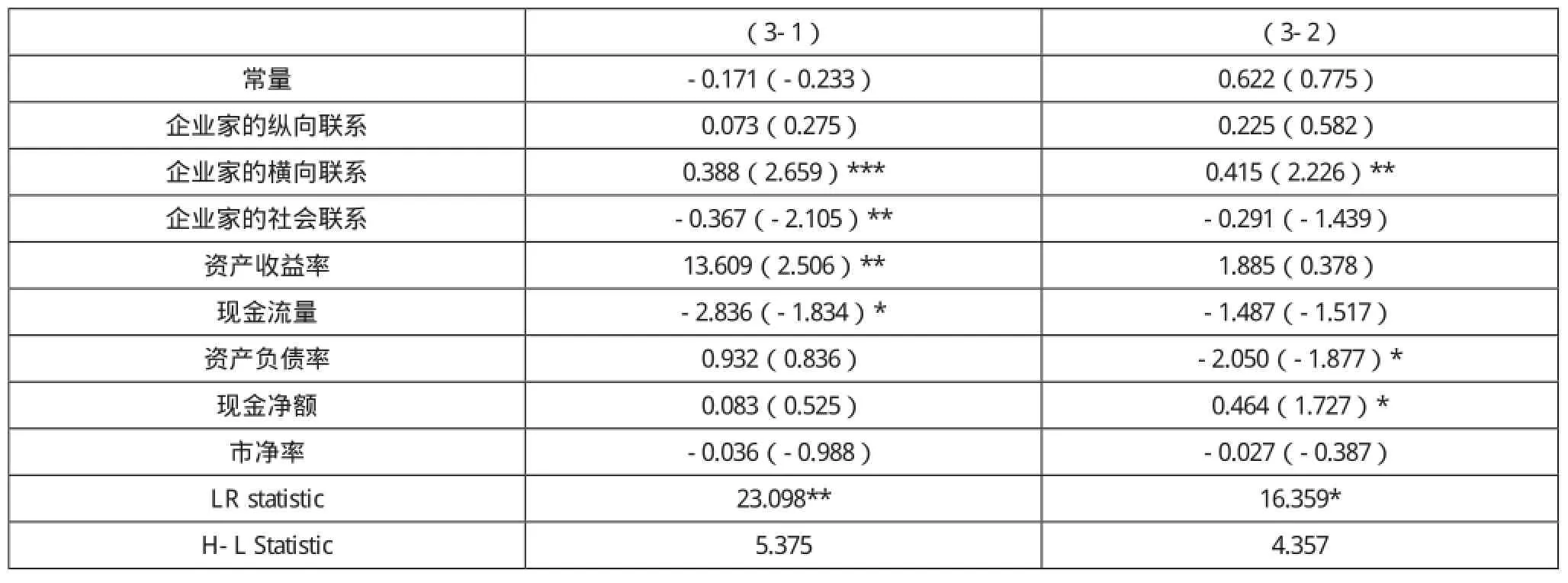

3.3不同股权性质下企业家外部关系各维度与企业多元化扩张方式

为了探讨不同股权性质下,企业家外部关系各维度对企业多元化扩张方式的影响,我们又将样本分为了国有企业样本和民营企业样本。我们以第一大股东的最后控股股东作为控制权性质的衡量指标,并将其设置为虚拟变量,取1时表示国有企业,取0时表示非国有企业。表3中的(3-1)和(3-2)分别表示对国有企业以及民营企业进行回归的相关结果,可以发现,企业家的横向联系在国有企业以及民营企业中均有显著正向影响。而国有企业中企业家的社会联系对企业多元化扩张方式有负向影响,即企业家社会联系越丰富,企业越倾向于采取内部扩张方式。在民营企业中,企业家的社会联系对企业多元化扩张方式则没有显著影响。这可能是因为国企领导既是经理人也是官员,他们所受的压力主要来源于政府主管部门,极少受到来自劳动市场的竞争压力,他们不求有功但求无过,所以声誉越高的国企企业家在进行决策时越保守,以免错误的决定导致其声誉受损。

表3 不同股权性质下企业家外部关系对企业多元化扩张方式的影响

4 研究结论与启示

本文基于企业家外部关系对企业多元化扩张方式进行了实证研究,得到以下结论:第一,企业家的横向联系越丰富,企业越倾向于选择外部扩张方式。第二,企业家的社会联系越丰富,企业越倾向于选择内部扩张方式。

基于研究结果和前文的分析,本文对企业管理实践的启示意义在于:在“新竞争”背景下,企业仅依靠内部化获取和调动资源不仅效率低下,而且往往缺乏竞争力,已更多的依赖于联盟伙伴企业的资源状况以及相互之间的合作。企业逐步从原子型向网络型转变,其所嵌入的复杂网络,为企业提供了获取各种多元化所需信息、资源、机遇的平台。内涵于企业家关系网络的社会资本已经成了除物质资本和人力资本外的一种重要资本形式,在一定程度上影响着企业的战略决策,企业在进行多元化扩张模式选择时,应考虑企业家的关系网络。而作为企业行动主体的企业家,为了促使企业多元化扩张的顺利进行,应积极构建其网络,管理、维护与网络中其他组织或个体的关系,尤其是与行业外其他企业的交往。

虽然我们尽力避免误差和弥补不足,但本文至少还存在以下方面的局限:第一,本文仅考虑了企业家的外部关系,没有考虑企业组织层面的外部关系,导致研究结果不全面。虽然企业的行动主体是企业家,但是作为个体层面的企业家外部关系不能替代作为组织层面的企业外部关系。第二,数据有些偏差,某些企业家数据不能说明企业家是在上任前还是上任后获得的外部关系。

关于企业外部关系与多元化扩张方式研究的拓展,我们认为可以从以下两方面展开:第一,加入企业多元化扩张后的绩效。作为企业多元化扩张方式选择是否恰当的判断标准,可以基于企业外部关系探讨其对企业多元化扩张方式的影响,进而通过扩张方式的选择影响企业的多元化扩张后的绩效。第二,多元化扩张方式的划分,还可以在本文的基础上更加细化,如外部扩张方式还可以细分为联盟、并购等,其研究结果或许会有不同的发现。

注释:

1一般说来,联盟可划分为两类:一是合资企业;二是不涉及股权安排的合伙形式。由于数据手机上的困难,本文仅考虑合资形式.

[1] 姚慧丽,张丽. 企业扩张方式演化及其发展趋势[J]. 华东经济管理, 2007, (21):103-106.

[2] 王朝辉. 企业扩张决定机理:分析模型及应用[J].工业技术经济, 2008, (7):75-77.

[3] Edith Penrose. The Theory of the Growth of the Firm [M]. New York, Oxford University Press, 1959.

[4] 姜付秀,张敏,陆正飞,陈才东.管理者过度自信,企业扩张与财务困境[J]. 经济研究, 2009, (1):131-143.

[5] 陈传明,孙俊华.企业家人口北京特征与多元化战略选择[J]. 管理世界, 2008, (5):124-133.

[6] 石秀印.中国企业家成功的社会网络基础[J].管理世界,1998, (6):187-208.

[7] 巫景飞,何大军,林暐,王云.高层管理者政治网络与企业多元化战略:社会资本视角[J].管理世界, 2000, (8):107-118.

[8] 边燕杰, 丘海雄. 企业外部关系及其功效.中国社会科学, 2000, (2): 87-91.

[9] Haibin Yang , Zhiang(John)Lin ,Ya(Lisa)Lin , A multilevel Framework of firm boundaries: firm characteristics, dyadic differences, and network attributes[J].Strategic Management Journal, 2010, (31): 237-261.

[10] Steensma HK, Corley KG. Organizational context as a moderator of theories on firm boundaries for technology sourcing. Academy of Management Journal , 2001, 44(2): 271-291.

[11] Peng ,Mike W, Luo , Y adong . Managerial ties and firm performance in a transition economy: The nature of a micro-macro link[J].Academy of management Journal,2000(3):486-501

[12] Granovetter M. 1985. Economic action and social structure: the problem of embeddedness. American Journal of Sociology 91: 481-510.7.

[13] Vanhaverbeke W, Duysters G, Noorderhaven N. 2002.External technology sourcing through alliances or acquisitions: an analysis of the application-specific integrated circuits industry. Organization Science 13:714-733.

[14] 石军伟, 胡立君, 付海艳. 企业社会资本的功效结构. 中国工业经济, 2007, (2): 84-93

[15] Mara Faccio. Politically connected firms [J].American Economic Review, 2006, (96):369-386.

[16] Fan , J.P. H.,M.O.Rui,M.Zhao. Rent Seeking and Corporate Finance: Evidence from Corruption Cases. Working Paper, 2006.

[17] 余明桂,回雅甫,潘红波.政治联系、寻租与地方政府财政补贴有效性[J].北京: 经济研究, 2010, (3):65-77.

[18] Claessens,S,Feijen,E.,Laeven, L.Political Connections and Preferential Access to Finance: The Role of Campaign Contributions[J].Journal of Financial Economics,2007,( 88).

[19] Granovetter M. The Strength of Weak Ties. American Journal of Sociology, 1973, (5): 1360-1380.

[20] 汪国银, 江慧, 刘芳. 企业家社会资本与企业并购的关系研究[J].经济与管理, 2012, (10):77-81.

[21] Paul S. Adler, Seok-woo Kwon. Social capital: Prospects for a new concept [J].Academy of Management Review, 2002(27):17-40.

[22] Preffer,J., Salancik, G. The external control of organizations. NewYork: Harper & Orw.1978.

[23] 金祥荣,朱希伟.专业化产业区的起源与演化——一个历史与理论视角的考察[J].北京:经济研究, 2002, (8):74-82.

[24] Li,J.J.,Poppo, L.,Zhou,K.Z. Relational Mechanisms, Formal Contracts, and Local Knowledge Acquisition by International Subsidiaries [J]. Strategic Management Journal,2010a,31,( 4).

[25] Gopalakrishnan,S.,Scillitoe,J.L.,Santoro,M.D. Tapping Deep Pockets: The Role of Resources and Social Capital on Financial Capital Acquisition by Biotechnology Firms in Biotech-pharma Alliances[J].Journal of Management Studies, 2008, 45( 8).

[26] 林南.社会资本——关于社会结构和行动的理论[M].上海出版社, 2005.

[27] 孙俊华,陈传明.企业家社会资本与多元化战略:一个多视角的分析[J].科学学与科学技术管理,2009(8):176-181.

[28] Macaulay S. Non-contractual relations in business: a preliminary study [J]. American Sociological Review, 1963, 28(1) : 55-67.

[29] 马富萍,李燕萍.资源型企业高管外部关系资源获取与技术创新[J].经济管理, 2011, (8):51-59.

[30] Gomes A. Going public without governance: managerial reputation effects [J]. The journal of Finance, 2000, 55(2): 615-646.

[31] 宋德舜. 国有控股、最高决策者激励与公司绩效. 中国工业经济, 2004, (3): 91-98.

[32] 李善民,周小春.公司特征、行业特征和并购战略类型的实证研究[J].管理世界,2007(3):130-137.

[33] Gwendolyn K. Lee, Marvin B. Lieberman. Acquisition vs. internal development as modes of market entry [J].Strategic Management Journal, 2010(31):140-158.

[34] Chatterjee S. 1990. Excess resources, utilization costs, and mode of entry. Academy of Management Journal 33(4): 780-800.

[35] James S Ang, Yingmei Cheng. Direct Evidence on the Market-Driven Acquisition Theory. NBER WORKING PAPER SERIES.2003.

[36] 贺小刚, 李新春. 企业家能力与企业成长:基于中国经验的实证研究. 经济研究, 2005, (10): 101-111.

[37] 汪丽.管理者声誉对决策质量影响作用的实证研究[J].商业经济与管理,2006,(12): 28-31.

[38] Malmendier, U. , Tate, G. "Who Makes Acquisitions? CEO overconfidence and the Market's Reaction" [J]. Journal of Finance Economics, 2008, (1):20-43.

(责任编辑:姚英)

The Influence of the Entrepreneur's Resource to the Enterprises' Expansion Mode: A Empirical Study Based on the Entrepreneur's External Relationships

TENG Ying,LI Ying

(School of Management and Economics, University of Electronic Science and Technology of China,chengdu 611731)

In the process of the enterprises' expansion, whether the entrepreneurs' external relationships have influence on the decision of the enterprises' multiple expansion mode? This paper divided the Entrepreneurs' external relationships into longitudinal connection, horizontal connection and social connection and divided the company's multiple expansion modes into inner expansion and external expansion. Then it studied the influence of the Entrepreneurs' external relationships on the company's expansion mode. Based on the data of The shanghai and Shenzhen A share market listing Corporation which are from the year of 2009 to 2012 , it found that the Entrepreneurs' external relationships has no influence on the company's expansion mode; but the Entrepreneurs' horizontal connection has significant influence on the company's expansion mode, more vertical connections, more likely to choose external expansion; the company's social connections has significant negative influence on the company's expansion mode, more social connections, more likely to choose inner expansion. But after divided the overall sample into two sub samples according to the ownership property and took a further examinations, it found that the significance of the entrepreneur's vertical and horizontal connections has no change, but the entrepreneur's social connections in the state-owned enterprises has negative effect significantly, but has no significant effect in the private enterprise. In the end, it gives advice on how to treat the Entrepreneurs' external relationships when facing the decision of expansion.

Entrepreneurs' external relationships;Multiple expansion mode;Inner expansion;External expansion

C93

ADOI:10.3969/j.issn1003-8256.2015.04.003

国家自然科学基金面上项目(71272127)、教育部人文社会科学研究规划基金项目(13XJA790005)

(

)滕颖(1967-),女,四川成都人,电子科技大学(成都)经济与管理学院副院长,教授、硕士研究生导师,博士,研究方向为社会资本与企业发展、产业与企业战略等。