环境绩效与经济绩效:控制权类型和高管激励的调节作用

2015-08-15陈璇淳伟德

陈璇 淳伟德

[摘 要]利用我国上市化工企业数据,实证分析了环境绩效(以下简称“ENP”)对经济绩效(以下简称“ECP”)影响过程中控制权类型和高管激励机制的调节作用。研究结果不仅支持了ENP与ECP的显著正相关性(以下简称“ENECPE效应”),而且还发现:中央政府所有权控制的企业并未在通过改进环保技术提高经济效益方面发挥表率作用,相反,在非政府部门控制的企业中,ENECPE效应更得到了充分体现;如果总经理从上市公司领取薪酬,那么当上市公司ENP较低时,ECP也将处于一种较低的水平;高管持股并不能显著调节上市公司ENP对ECP的影响作用。

[关键词]环境绩效;经济绩效;控制权类型;高管激励机制

[中图分类号] F275.5 [文献标识码] A [文章编号]1673-0461(2015)09-0020-07

一、 引 言

面临日趋凸显的环境污染问题,我国政府已将治污减排作为转变经济发展方式的首要任务。政府工作报告对企业通过提高资源利用效率,提升经济效益方面提出了明确要求,因此有关企业ENP和ECP关系的研究也受到了广泛关注。

理论方面,Chang [1]、Wally[2]等认为,环境成本在某些企业总的制造成本中所占比例较高,投资环保活动会降低企业的利润。但Porter等[3-4]认为,严厉的环境规制可能使环境管理欠佳的企业面临惩罚,形成环境风险,这就迫使企业不得不利用新技术来提高资源利用率,改善内部环境管理体系以应对可能的风险[5],因此,与环保活动相关的革新能力能降低企业生产成本[6-7]。

实证方面,虽然秦颖[8]通过联立方程模型利用部分欧洲国家和我国造纸行业企业的数据进行实证分析,发现ENP与ECP显著负相关。但是Klassen[9]用事件研究法证实,良好ENP带来高市值。类似地,Sharfman [10]等的研究也支持了ENP与ECP的显著正相关关系。此外,Rockness、Andreas的研究发现ENP对ECP影响不显著。

综观已有研究大都以自由市场经济为基础。与自由经济中政府干预较少不同,我国经济制度是一种政府参与的转轨经济,政府不仅掌握着资源配置和实施行业规制的权力,而且以直接或间接方式持有大量企业的股份,通过所有权控制途径影响着整个国民经济[11]。不仅如此,就国有产权而言,从行政级别看,还有中央控股和地方控股之分[12]。Josefina[13]、Huang[14]等研究发现,企业应对外部环境风险压力的决策受到股东的影响,那么这是否也会影响ENP对ECP的作用效果?

此外,企业高管行为受到薪酬、持股等激励政策的影响[15]。高管人员是企业履行环保责任的决策者,因此对高管人员的激励政策也应会影响企业环境信息披露质量。在我国,不仅某个企业的高管人员同时兼任控股股东公司高管的现象很普遍,而且大量企业管理者与政府部门关系密切,国企高管和政府官员的职业生涯界限并不清晰[16]。上述因素是否也会影响ENP对ECP的作用过程呢?

然而现有文献中将企业控制权、激励政策等作为情景因素,分析ENP与ECP相关性的研究非常缺乏,本文将对此进行探索。本文的研究结果不仅从控制权类型、高管薪酬与股权激励机制视角,拓展了现有ENP管理理论,而且从实践上给企业的“绿色发展之路”提供了政策启示。

二、 研究假设

当消费者的环保意识提高到一定水平后,环保产品更容易受到消费者的青睐,良好的环保表现有助于企业增加销量。加之,严格的环境规制使环境管理欠佳的企业面临较大环境风险。这就刺激企业不得不对产品生产工艺和技术进行革新,以加强资源利用率,从而降低了生产成本,提高了经济效益。故假设如下:

H1:ENECPE效应成立。

对政府所有权控制企业而言,由于与政府存在天然的产权联系,在政府积极倡导环境保护的背景下,他们更可能在通过提高资源利用效率,改善经济效益方面做出表率模范作用[17]。故结合假设H1有如下假设:

H2a:较之于非政府所有权控制企业,ENECPE效应在政府所有权控制企业中表现得更强。

更进一步,由于地方政府与中央政府在经济社会多方面诉求的差异,地方政府在控制财政赤字等经济压力的驱动下,考虑到环保活动有时在短期之内难以见效,所以他们对环保投入的积极性可能不及中央政府高,因此有:

H2b:ENECPE效应在中央政府所有权控制企业中表现得较其他企业更强。

由于有些上市公司的高管人员同时兼任控股股东公司/相关政府部门高管,所以这些上市公司高管往往不从上市公司而从控股股东公司/相关政府部门领薪。高管如果从上市公司领取薪酬,其个人经济利益与上市公司经济效益联系更紧密。在假设H1基础上,可以认为在高管领薪的上市公司中,高管人员越可能关注ENP,从而提高经济效益,以增加自己的个人收入。因此假设H3:

H3:ENECPE效应在高管领薪的企业中表现得更明显。

由于企业生产过程中引入环保的新材料和新技术后,往往需要较长的时间才能显现出收益[5]。由此推测,建立了高管人员长期激励机制的企业更可能注重长期效益,选择通过提高ENP来改善经济效益。所以在假设H1的基础上有假设H4:

H4:ENECPE效应在建立了长期股权激励机制的企业中表现得更明显。

三、 样本与变量选择

(一)样本与数据来源

选择2009年沪、深两地A股并提供了各项所需数据的125家化工企业为研究样本,剔除了其中ST公司和在2008~2010年间①最终控制人发生了更换的公司,最终得到111家样本公司(表1所示)。研究中所需财务数据来自于CSMAR财务数据库,其他相关数据均是依据上市公司2009年年报和《企业社会责任报告》通过手工收集得到。endprint

(二)变量设计

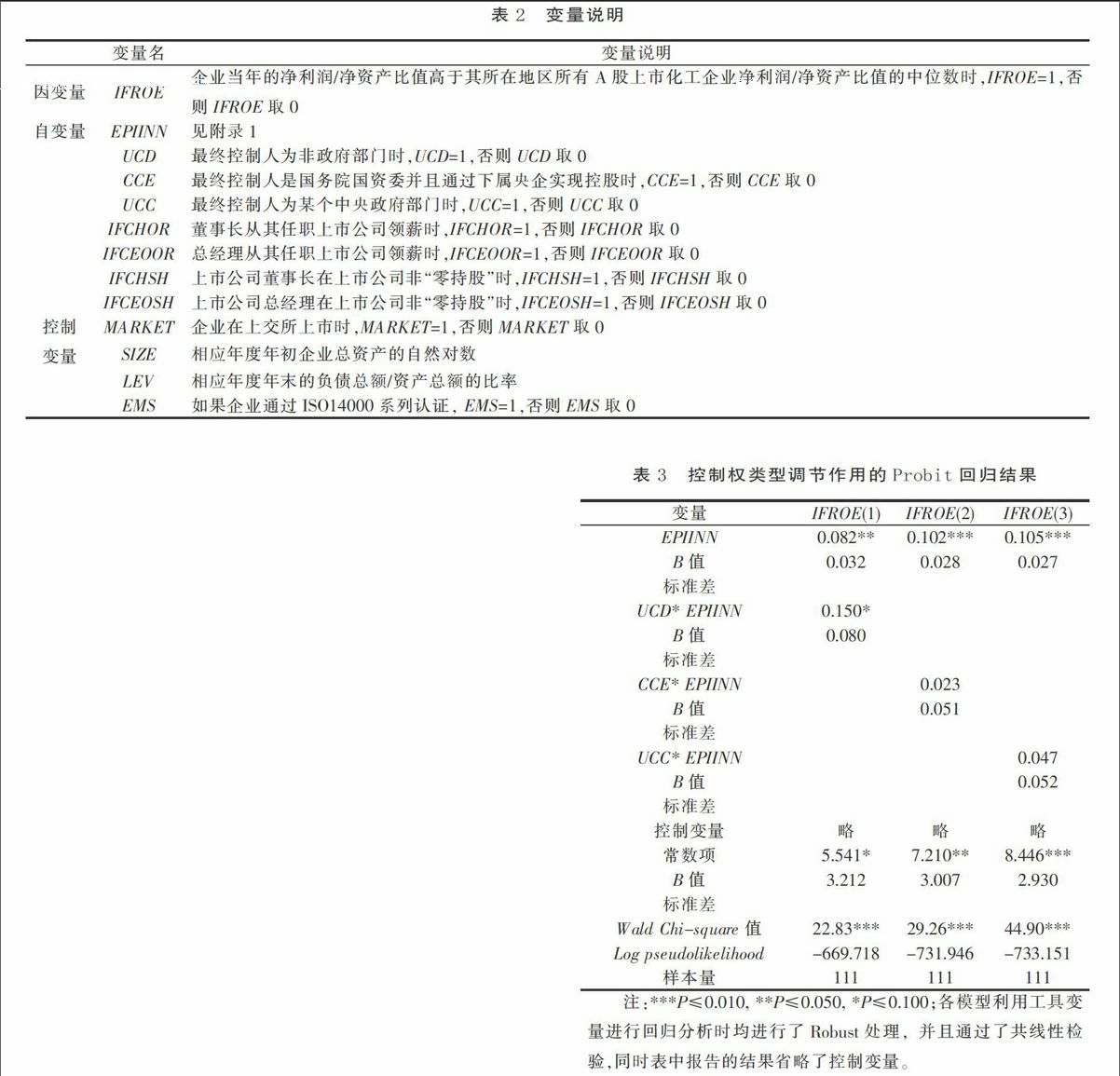

研究中所用变量及其说明详见表2,具体包含以下变量:

ECP——由于我国股票市场发展欠成熟,会计业绩比市场价值能更准确地反应公司经营情况。本文选用了地区内同业净资产收益率(净利润/净资产)相对水平②来衡量公司业绩,用虚拟变量IFROE表示。

ENP——本研究沿用前期研究方法[18](详见附录1),构建ENP指数反映企业ENP水平,在此用变量EPIINN表示。

控制权类型。设置三个变量反映上市公司控制权类型③:UCD反映控制权是否属于非政府部门;CCE体现作为控制人的国务院国有资产管理委员会是否是通过中央企业实现控股;UCC体现控制人是否属于包含国务院国资委在内的某个中央部门。

高管激励机制。本文选取企业高管团队中董事长和总经理作为研究对象④,设置高管领薪途径和长期股权激励两个变量反映企业高管激励制度。具体如下:

(1)领薪途径。上市公司高管人员可能在控股公司/上级政府部门中同时担任要职,因此他们既可能是从上市公司领薪也可能是从控股公司/相关政府部门领薪。在此分别用IFCHOR和IFCEOOR识别上市公司董事长和总经理的领薪途径。

(2)股权激励。研究中虚拟变量IFCHSH和IFCEOSH分别标识了董事长和总经理是否在该上市公司“零持股”,该变量反映了上市公司对高管人员的长期激励力度。

考虑到上交所和深交所对其所属上市企业在监管机制与效率上存在差异,在此引入虚拟变量MARKET标识企业所属的交易所。此外,企业规模(用变量SIZE表示)和负债比率(用变量LEV表示)也可能会影响环境活动决策[13-14],并且Zhao[19]等认为ISO14000环境管理体系在一定程度上反映了企业的环境管理战略(用虚拟变量EMS表示),它会影响ENP和ECP的关系。在此,对上述因素逐一加以控制。

四、 ENP对ECP的影响分析

(一)控制权类型的调节作用

研究中首先从上市公司最终控制人性质角度,考察了控制权类型在企业ENP对ECP作用过程中的调节效应。表3列示了利用Probit模型进行分析的结果⑤。

模型(1)将上市公司区分为政府所有权控制与非政府所有权控制两类,并以前者为基础,引入交互变量UCD*EPIINN来标识后者与之在ENP对ECP影响上的差异。模型(2)将上市公司区分为国务院国资委下属央企控制企业与非央企控制企业两类,并以后者为基础,引入交互变量CCE*EPIINN来标识前者与之在ENP对ECP影响上的差异。模型(3)将上市公司区分为中央政府部门控制企业与非中央政府部门控制企业两类,并以后者为基础,引入交互变量UCC*EPIINN来标示前者与之在ENP对ECP影响上的差异。

表3的结果显示,模型(1)~模型(3)中变量EPIINN的系数均在1%或5%水平上显著性为正,表明样本公司中,ENP高的企业,ECP也显著较好,ENECPE效应得到验证,假设H1得到样本数据的支持。

模型(1)中变量UCD*EPIINN的系数在10%水平上显著为正(B值为0.150),这表明较之于政府所有权控制企业,非政府所有权控制企业的ENECPE效应更明显,假设H2a没有得到支持。模型(2)和(3)中交互变量CCE*EPIINN 和UCC*EPIINN的系数均未通过10%显著性水平的检验。这意味着,假设H2b也没有得到支持。

政府所有权控制的企业并未在通过环境保护提高经济效益方面做出更好的表率,这可能源于两方面原因:一是,与政府的所有权关系加重了政府对国有企业的保护,企业依据自己的政府背景更容易获得相关行政许可、市场份额等,进而获得较多经济收益。也就是说,除了以提高资源利用率,降低生产成本为目的的革新外,政府所有权控制企业还可以凭借“政府保护伞”得到经济利益。二是,由于政府多元化目标,使与政府有产权关联的企业可能会承担更多社会责任。因此,即使提高资源利用率,能降低生产成本,但是由于政府所有权控制企业承担了较多社会负担,加之作为投资人的政府对企业监督不力和高管人员的寻租活动等带来的高额代理成本,可能会“稀释”生产成本降低带来的经济效益。上述两方面原因都会降低政府所有权控制企业ENP对ECP的敏感性,从而影响了ENECPE效应的发挥。

此外,假设H2b没有得到支持,在一定程度上反映了地方政府与中央政府对环保活动态度愈来愈趋同,很多地方政府也逐渐放弃了从前那种片面追求高速GDP增长的经济发展模式。

进一步,本文按照ENP⑥和控制权类型的差异将企业进行了分组,并对各组企业净资产收益率中位数的差异进行了秩和检验⑦,具体结果见表4。表4显示除了在ENP高的分组中,非政府所有权控制企业与政府所有权控制企业比较时,Z值在5%水平上显著以外,其他各组的Z值均不显著。也即是说,除了在ENP高的情况下,政府所有权控制企业的ECP显著低于非政府所有权控制企业的ECP外,其他各组企业的ECP没有显著差异。这不仅印证了表3中模型(1)的结果,而且在一定程度说明,正是由于高ENP企业中,非政府所有权控制企业的ECP明显好于政府所有权控制企业,导致了表3模型(1)变量UCD*EPIINN的系数显著为正。这再次说明由于政府所有权控制企业存在承担较多社会负担以及代理成本高等问题,即使通过提高资源利用率,降低了生产成本,但ECP提高幅度也赶不上非政府所有权控制企业大。

(二)高管激励机制的调节作用

表5利用Probit模型⑧从上市公司高管人员的薪酬领取途径和股权激励角度检验了高管激励制度在企业ENP对ECP作用过程中的调节效应。相对于高管不领薪的上市公司,高管领薪的上市公司经济利益与高管人员的个人经济利益关系更密切,这在一定程度上属于上市公司高管人员薪酬激励的一部分。模型(1)按照董事长是否从上市公司领薪,将样本划分为董事长领薪企业和董事长不领薪企业两类,并且以后者为基础,引入交互变量IFCHOR* EPIINN标识前者与后者在ENP对ECP影响上的差异。类似于模型(1),模型(2)利用交互变量IFCEOOR*EPIINN对总经理领薪途径的调节效应也作了类似分析。模型(3)按照董事长是否直接持有上市公司股份,将样本划分为董事长直接持股企业和董事长不直接持股企业,并且以后者为基础,引入交互变量IFCHSH*EPIINN标识前者与后者在ENP对ECP影响上的差异。类似于模型(3),模型(4)利用交互变量IFCEOSH*EPIINN对总经理持股与否的调节效果作了检验。endprint

表5中的检验结果表明,模型(1)~模型(4)中变量EPIINN的系数均在1%或5%显著性水平上为正,这与前面表3的相关结果一致,再一次支持了ENECPE效应。

表5中除了模型(2)中变量IFCEOOR*

EPIINN的系数在5%水平上显著为负以外,其他模型中高管激励机制变量与EPIINN的交互作用都不显著。由此可见,假设H3和假设H4均没得到样本数据的支持。这表明企业高管(董事长和总经理)直接持股与否以及董事长是否从上市公司领取薪酬这些因素并不显著影响ENP对ECP作用的发挥。为什么模型(2)中变量IFCEOOR*

EPIINN的系数显著为负呢?在此进一步,按照ENP⑨和高管领薪途径差异对样本进行了分组,并对企业净资产收益率中位数的差异进行了秩和检验⑩,表6列示了具体结果。

表6结果显示,除了在ENP低的一组中,总经理领薪的上市公司的净资产收益率显著低于总经理不领薪的上市公司外(Z值为2.167,在5%水平上显著),其他各组的Z值均不显著。这表明在低ENP情形下,总经理从上市公司领薪企业的ECP会显著较低,这在一定程度上解释了表5模型(2)的结果。

上市公司总经理同时兼任控股股东公司(若为政府控股企业其控股股东则体现为政府部门)高管职务时,他们往往是从控股股东公司/相关政府部门领薪。这正反映了上市公司与后面控股股东公司/相关政府部门关系非常密切。当上市公司ENP处于低水平,面临高环境风险,可能导致ECP受损时,那些与控股股东/相关政府部门关系密切的上市公司可以依靠控股股东/政府掌握的资源将ECP维持在一个相对较高的水平。相反,那些与控股股东/政府没有密切关联的企业,只能依靠自己,因此企业难以在短时间内摆脱经济困境,使ECP处于一个较差的水平。

同时,研究结果显示,表5和表6中针对董事长领薪途径的检验并没有显著,这说明现阶段企业履行环境责任在很大程度时是体现在总经理的职责范围,董事长在其中的作用不及总经理明显。当然,这也可能是由于董事长的任免机制决定了的,因为不论董事长领薪途径如何,董事长都与控股股东公司/相关政府部门有紧密关系。

此外,通过对样本公司中高管持股数据分析发现样本公司中约30%的董事长持有上市公司股份,25%的总经理持有上市公司股份,不论是董事长还是总经理均在上市公司持股量少,股权激励对高管人员的激励作用难以充分发挥,因此高管人员的长期股权激励并不能显著调节ENP对ECP的影响作用。因此表5中交互变量IFCHSH*EPIINN和IFCEOSH*EPIINN的系数,以及表6中针对变量IFCHSH 和IFCEOSH的检验均未通过10%水平的显著性检验。

五、 稳健性检验

为了检验前文结果的稳健性,在此选用总资产报酬率替代净资产收益率,就表3和表5的各模型进行了检验(用IFROA替代IFROE),具体结果见表7和表8。表7与表3结果类似。表8中,除了模型(3)的EPINN系数没有通过10%水平的显著性检验(Z值为1.54)以外,其他结果都与表5类似。但是考虑到Z值为1.54,显著性水平达到了12.4%,仍然比较接近于10%,因此我们仍然认为前面研究结果具有较好的稳定性。

六、 结论与启示

以我国上市的化工企业为样本,检验了ENP对ECP影响机制中控制权类型和高管激励的调节作用。研究结果除了支持了ENECPE效应外,还发现:①中央政府所有权控制的企业并未在通过改进环保技术提高经济效益方面做出更好地表率作用,反而在非政府所有权控制企业中,ENECPE效应更明显;②相对于总经理从控股股东公司/相关政府部门领薪的上市公司,那些总经理从上市公司领取薪酬的上市公司如果ENP较差时,其ECP也会较差;③由于上市公司高管直接持有上市公司股份数量少且普及率低,现阶段针对企业高管的股权激励不能显著调节ENP对ECP的影响作用。

上述研究结果表明,虽然提高资源利用率,能降低生产成本,但是由于国有企业承担较多社会负担和较高的代理成本,可能“稀释”提高资源利用率带来的经济效益。同时,高管持股量少普及率低,长期股权激励效果欠佳,使得不论高管股权激励力度强或弱均不能显著影响高管人员通过提高企业资源利用效率改善经济效益的积极性。此外,由于上市公司高管人员有时会同时兼任控股股东公司或政府部门高管职务,一旦上市公司面临环保问题带来的经济风险时,这些上市公司的控股股东或政府就会动用手中的资源,力保上市公司经济状况不会恶化,因此在那些与控股股东或政府部门关系密切的上市公司中,ENECPE效应也会被打折扣。

本文给人们的启示是当推动企业走通过提高资源利用效率改善经济效益道路时,需要关注上市公司与其控股公司/相关政府部门的所有权控制与人事关系以及高管股权激励等方面可能存在的影响。

[注 释]

① 鉴于本文考察的是2009年企业的ECP和经济绩效情况,为了控制重大股权更换前后对企业经营状况的影响,故剔除了2009年和其前后各一年发生过最终控制人更换的企业。

② 经检验发现样本公司的净资产收益率不服从正态分布,加之,考虑到我国地区经济发展存在一定程度的不均衡性,因此选用该企业注册所在地区(在此分为东部、中部和西部三类地区,具体划分依据见附录2)所有A股上市化工企业的净资产收益率中位数作为参照标准。

③ 在此根据最终控股股东的性质进行分类,一般而言,上市公司最终控股股东有四类:中央政府部门、省/直辖市政府部门、市级及以下政府部门和非政府部门与机构(包括职工持股会、集体组织机构、家族、外商或个人等)。

④ 如果遇到董事长和总经理为同一人同时兼任时,相应变量取值相同。

⑤ 前期研究发现,一些企业处于不同的经济状况会对环境信息披露的内容进行选择。此前构建EPIINN时是依据企业年报中提供的信息进行评分得到,因此这就可能存在一个变量内生性问题。为此,引入一个反映外界对企业环境管理状况的认可程度的新变量(EPIOUT)作为EPINN此采用了Wilcoxon检验方法对净资产收益率的中位数进行了分析。endprint

⑥ 为了消除地区间环境管制政策差异对企业ECP的影响,这里用上市公司所属地区所有A股上市化工企业的中位数作为分组依据。

⑦ 对样本公司的净资产收益率分布的正态性进行了检验,结果发现并不服从正态分布,故在此采用了Wilcoxon检验方法对净资产收益率的中位数进行了分析。

⑧ 仍用变量EPIOUT作为变量EPIINN的工具变量进行分析。

⑨ 为了消除地区间环境管制政策差异对企业ECP的影响,这里用上市公司所属地区所有A股上市化工企业的中位数作为分组依据。

⑩ 对样本公司的净资产收益率分布的正态性进行了检验,结果发现并不服从正态分布,故在此采用了Wilcoxon检验方法对净资产收益率的中位数进行了分析。

[参考文献]

[1] Chang C H. The Influence of Corporate Environmental Ethics on Competitive Advantage: The Mediation Role of Green Innovation[J]. Journal of Business Ethics,2011,104(3): 361-370.

[2] Walley N,Whiethead B. It's not Easy being Green[J].Harvard Business Review,1994,(May-June): 46-52.

[3] Porter E,Vander L C. Green and Competitive: Ending the Stale-mate[J]. Harvard Business Review,1995,73(5): 120-134.

[4] Porter E,Mark K. The Link between Competitive Advantage and Corporate Social Responsibility[J]. Harvard Business Review,2006,84(12): 78-92.

[5] Sharma H. Proactive Corporate Environmental Strategy and the Development of Competitively Valuable Organizational Capabilities[J]. Strategic Management Journal,1998,19: 729-753.

[6] Hart L. A Natural-Resource-Based View of the Firm[J]. Academy of Management Review,1995,20(4): 986-1014.

[7] Shrivastava P. The Role of Corporations in Achieving Ecological Sustain Ability[J]. Academy of Management Review,1995,20(4): 936-960.

[8] 秦颖,武春友,翟鲁宁. 企业环境绩效与经济绩效关系的理论研究与模型构建[J]. 系统工程理论与实践,2004,24(8): 111-117.

[9] Klassan D,McLaughlin P C. The Impact of Environmental Mana-

gement on Firm Performance [J]. Management Science,1996,42: 512-536.

[10] Sharfman P,Fernando S. Environmental Risk Management and the Cost of Capital[J]. Strategic Management Journal,2008,29: 569-592.

[11] 田利辉,张伟. 政治关联影响我国上市公司长期绩效的三大效应[J]. 经济研究,2013(11):71-86.

[12] 皮建才. 中国式分权下的地方官员治理研究[J]. 经济研究,2012(10):14-26.

[13] Huang L,Kung Fan H. Drivers of Environmental Disclosure and Take Holder Expectation: Evidence from Taiwan[J]. Journal of Business Ethics,2010,96: 435-451.

[14] Josefina L,Murillo L. Why do Patterns of Environmental Response Different? A Stakeholders' Pressure Approach[J]. Strategic Management Journal,2008,29: 1225-1240.

[15] Berrone P,Gomez L. Environmental Performance and Executive Compensation: An Integrated Agency-Institutional Perspective [J]. Academy of Management Journal,2009,52(1): 103-126.

[16] 雷海民,梁巧转,李家军. 公司政治治理影响企业的运营效率吗——基于中国上市公司的非参数检验[J]. 中国工业经济,2012(9):109-121.endprint

[17] Giuli A,Kostovetsky L. Are red or blue companies more likely to go green Politics and corporate social responsibility[J]. Journal of Financial Economics,2014,111(1):158-180.

[18] 陈璇,Knut Lindkvist. 环境绩效与环境信息披露: 基于高新技术企业与传统企业的比较[J].管理评论,2013,(9):117-129.

[19] Zhao J. The Effect of the ISO-14001 Environmental Management System on Corp orate

Financial Performance[J]. International Journal of Business Excellence,2008,1: 210-230.

Environmental Performance and Economic Performance:

The Modulation Effects of the Corporate Control

and Senior Administrator Incentive Scheme

Chen Xuan1 , Chun Weide 2

(1. College of Economics & Management,Shanghai Ocean University,Shanghai 201306,China;

2. College of Business,Chengdu University of Technology,Sichuan 610059,China)

Abstract: Employing the data from the listed companies of chemical industry in China,the article analyzed the modulation effects of the corporate control and the top management incentive scheme on the relationship between environmental performance (ENP) and economic performance (ECP). The results of the study support not only that there is a significant positive effect between ENP and ECP (ENECPE),it is also found that central government ownership controlled enterprises have not exerted example function in the aspect of improving ECP through ameliorating environmental technology; on the contrary,ENECPE has been significantly embodied in non-governmental controlled enterprises; In those listed companies that senior administrators get their pay directly from the enterprises,when the ENP is at its low level,the ECP of these companies will also be comparatively low; senior administrators' share holding could not significantly adjust the effects of ENP on ECP as well.

Key words: environmental performance; economic performance; corporate control; senior administrator incentive scheme

(责任编辑:张丹郁)endprint