深圳主板上市公司财务报告重述现象分析

2015-08-14孙晓立

□文/孙晓立

(新疆石河子大学商学院 新疆·五家渠)

一、财务报告重述概念的界定

财务报告重述即财务报告的重新表述,是指上市公司在发现并纠正前期财务报告的差错时,重新表述以前公布的财务报告,指上市公司基于自愿或者外部监管强制性的对以前会计期间财务报告中存在的错误信息、不真实信息、缺失的信息或误导性信息进行追溯调整和重新披露的事后补救性公告行为。

二、2010~2014年深圳主板上市公司财务报告重述现状分析

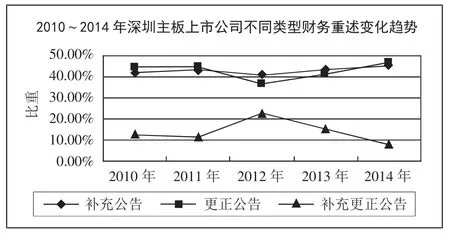

1、不同类型财务报告重述现状分析。我国上市公司财务重述类型分为补充公告、更正公告以及补充更正公告三种。从图1可以看出补充公告和更正公告所占比重近5年来一直较平稳,占重述公告的一半以上;补充更正公告在2012年比重出现大幅上升,2012年之后比重呈下降趋势。(表1、图1)

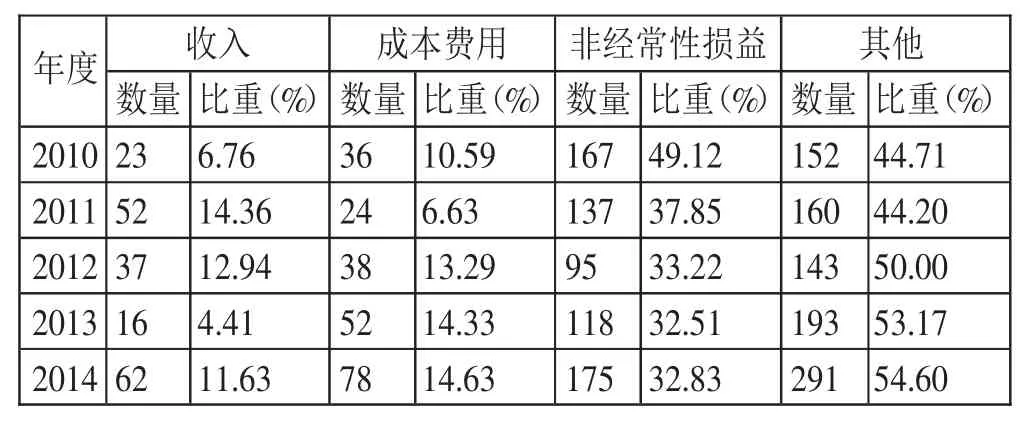

2、不同内容财务报告重述现状分析。表2显示,调整收入、成本费用及非经常性损益三类所占比重缺乏显著性的变化规律,而“其他”类呈明显的上升趋势,并且所占比例目前最高。通过调查发现“其他”类中通常包含公司各项重要会议的公告,管理层变更公告等公司内部事务。一方面可以推断上市公司财务重述从早期用于调整收入、成本费用和非经常性损益,朝更加分散化、多元化的方向发展;另一方面可以看出上市公司财务报告重述涉及的四类内容所占比重之和大于100%,表明上市公司财务报告重述内容并非单一,具有多重性特性。(表2)

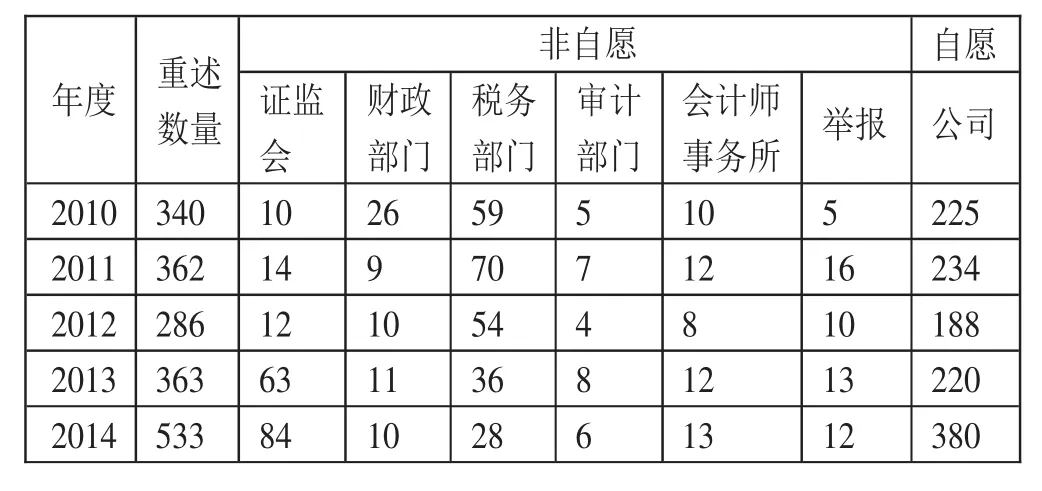

3、不同原因财务报告重述现状分析。财务重述可以分为自愿财务重述和非自愿财务重述。自愿财务重述主要是基于上市公司自身要求,非自愿财务重述主要是基于外部审计机构、政府监管部门及其他组织和个人的要求。表3列示了2010~2014年五年间我国上市公司财务重述意愿及变化情况,可以发现上市公司自愿财务重述倾向明显,均超过总数的50%,表明伴随着我国资本市场的不断完善,自愿财务重述所带来的负面影响比非自愿重述要小。进一步分析非自愿财务重述发现,政府监管部门提起的财务重述远高于会计师事务所,这说明在对财务重述现象的监控方面政府监管机构比作为独立第三方的会计师事务所发挥的作用大。税务部门提起的财务重述比例最高,表明较多上市公司财务重述发生在税费的差错更正。(表3)

表1 2010~2014年深圳主板上市公司财务报告重述数量

图1 2010~2014年深圳主板上市公司不同类型财务重述变化趋势

三、上市公司财务报告重述的动因

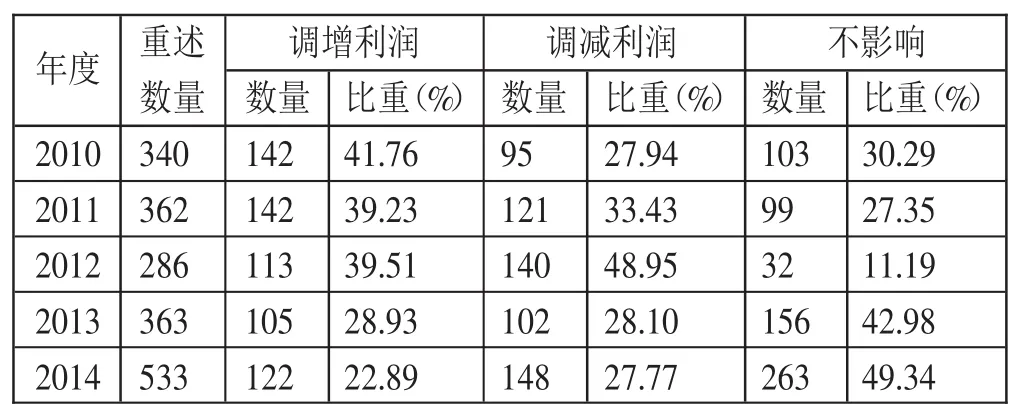

1、内部控制存在缺陷,管理层自利行为导致盈余操纵。上市公司内部控制存在缺陷,会导致管理层通过财务信息的漏报或错报进行盈余操纵,以满足财务预期、公司融资需求、避免因业绩连续下滑被“ST”、新的管理层对旧账的清理、监管机构的监管、税务稽查、政府执法部门的督查、资本市场的压力等。表4列示了2010~2014年期间深市主板上市公司财务重述对利润影响的基本情况,可以看出上市公司财务重述涉及利润增减所占比例波动较大。财务重述若是涉及对前期利润的调减,表明上市公司前期财务报告所披露的财务会计信息中存在利润被高报的情况,这种情况的发生在投资者中会产生更大的消极影响;相反,财务重述若是涉及对前期利润的调增,表明公司有刻意通过少报利润减轻税负的倾向,逃避社会责任。(表4)

2、外部监管不力导致重述现象频发。财务报告重述是监管的产物,也是监管有效性的证明,体现出监管力度以及审计师的独立性,但财务重述现象的频发也反映了监管制度的缺陷,不少上市公司利用这一制度缺陷来对财务报表进行粉饰。对上市公司负有广义监管责任的机构包括证监会、政府相关部门、审计机构等,研究发现上市公司因外部监管部门要求而进行重述行为所占比例仅占到30%左右,主要是因格式、内容等不符合要求或存在技术性错误而进行的重述行为,上述情况表明上市公司缺乏对信息披露的重视。

3、财务报告重述披露制度制定的模糊性。近5年深市主板上市公司财务重述的研究表明财务重述是以调整盈利水平为核心,也就是说上市公司财务重述的基本动因是调整盈利水平,可以划分为收入、成本费用、非经常性损益等的变化。涉及收入的调整主要包含收入的计量错误,被虚构或隐瞒,提前被确认,以及其他的导致收入错误的重述;成本费用的调整包括营业成本、营业税金及附加、期间费用等;调整非经常性损益包括短期和长期资产减值、冲销调整,或有事项形成的预计负债费用、关联交易等一系列问题,这些财务问题都有可能导致重大错报。目前我国有关法律法规还处于修订当中尚未完善,并未出台针对财务报告重述的明确规定,所以加大了对财务报告真实有效性判定的难度,给了企业“漏洞”可钻。

表2 2010~2014年深圳主板上市公司财务重述内容表现及变化

表3 2010~2014年我国深圳主板上市公司财务重述意愿表现及变化

表4 2010~2014年深圳主板上市公司财务重述形态构成及所占比重

四、针对财务报告重述的动因提出合理建议

1、完善内部控制,减少管理层财务重述的机会。伴随着我国资本市场的不断发展,上市公司财务重述数量逐年呈上升趋势,除对上市公司产生不利影响外,还不利于我国资本市场的健康成长。上市公司存在重述行为在一定程度上必然是源于公司内部治理不到位的产物,因此强化上市公司内部的监督与治理能在一定程度上减少进行财务报告重述的可能性,防止一些公司发布虚假财务会计信息,对规范资本市场具有重要的现实意义。完善公司内部的监督与治理,加强内部监督制度和内部控制制度的建设,这需要政府监管层和各上市公司的共同努力,从而减少财务重述现象发生。

2、加强外部监管。财务报告作为对外信息披露的主要载体,是投资者获取信息的主要途径,其在披露内容格式等各方面监管当局均制定相应的规范,上市公司应严格予以遵守,现实中存在的因格式内容等不符合要求而进行重述的行为和存在技术性错误而进行的重述的行为都是上市公司对外信息披露的不重视,更是上市公司肆意对现有规则践踏的一种直接表现,尤其是其直接责任人对于因舞弊等原因而需要进行的重述,针对这些情况监管当局加大监管力度,并进行严厉的处罚,才有助于扼杀这种不良风气,从源头解决这种问题。政府监管部门需要强化打击舞弊的手段,增强打击的力度,加大上市公司舞弊处罚力度,使其因此而付出巨大的代价。

3、完善财务报告重述披露法律制度。目前,我国针对财务报告重述情况并未出台相关的法律法规,会计政策中并未对财务报告重述出现的后果做明确规定,因此在现有的法律制度中,投资者因证券投资产生损失很难通过法律诉讼获得赔偿,不利于解决上市公司进行财务报告重述的问题。在这种情况下,监管当局的力量是有限的,但如果投资者能够通过法律诉讼向上市公司进行索赔,上市公司在信息披露过程中势必会更加仔细更加小心,这也将有利于改变当前很多公司因进行财务报告重述代价小而在编制财务报告时不够细心,不完全按照规则进行编制,甚至进行舞弊的状况。完善相关法律条款,对责任作出明确规定使投资者有法可依,上市公司有法必依。

[1] 何威风.财务重述:国外研究述评与展望[J].审计研究,2010.2.

[2] 秦婷,谢合明.上市公司财务重述问题研究综述[J].经济纵横,2013.

[3] 尚洪涛,李新变.上市公司财务重述市场反应研究——基于北京市上市公司报告数据的实证分析[J].商业会计,2013.3.