我国城乡统筹居民大病保险:模式设计与模拟测算

2015-08-09刘晓星许佳馨

张 颖,刘晓星,许佳馨

(东南大学经济管理学院,江苏 南京 211189)

一、引 言

城乡居民大病保险以城镇居民基本医疗保险和新型农村合作医疗的参保(合)人为对象,在基本医疗保险制度的基础上,补偿参保(合)人因重特大疾病产生的高额医疗支出,是我国特有的一项制度安排。2012年8月,国务院六部委联合颁布《关于开展城乡居民大病保险工作的指导意见》,旨在进一步完善城乡居民医疗保障制度,有效提高重特大疾病保障水平,降低家庭灾难性医疗支出的发生概率。

国外学者对于家庭灾难性医疗支出的研究始于20世纪80年代,多以家庭为单位探讨年均灾难性医疗支出的对应属性[1],成果主要包括四个方面:第一,家庭灾难性医疗支出的界定,主流观点认为这一支出占家庭可支付能力的比例为40%[2][3];第二,家庭灾难性医疗支出的形成因素,包括较低的家庭收入、较弱的医疗服务可获得性和健康医疗预付机制的缺乏等[4];第三,基于家庭灾难性医疗支出的发生概率和严重程度,探讨医疗支出对家庭状况的影响[5];第四,预付制是应对家庭灾难性医疗支出最重要的方式,主要包括社区保险、税收制度、社会医疗保险以及混合制度四种[3][4],由于混合预付制能更有效地分散风险,使用最为普遍。

我国学者对大病保险的研究集中在2010年之后,重点关注四个方面:第一,属性探讨,大病保险具备效应的不可分割性、消费的非竞争性和受益的非排他性三大特征,保费主要源于社会基本医疗保险基金结余,隶属社会保险和准公共产品[6][7][8];第二,运行瓶颈分析,目前城乡居民大病保险存在医疗费用控制不得力、服务管理水平不到位、专业化人才队伍有缺口等瓶颈[9];第三,定价及基金平衡预测,目前大病筹资模式与支付规模对医保基金长期收支平衡造成较大压力,实行可调费率、差异化定价,设计相应的补偿模式等可提高医保基金支付能力[10][11];第四,制度设计完善,我国城乡居民大病保险制度初建,需由政府主导,将大病保险与基本医保个人缴费捆绑,推进城乡居民医保的整合[12]。

综上,既有研究对大病保险减轻城乡居民家庭灾难性医疗支出压力的效果有较多认识与探讨,但是对大病保险起付线、补偿比例、封顶线等重要设计,以及降低家庭灾难性医疗支出程度等方面的分析非常有限。鉴于此,本文依据社会基本医疗保险按次报销和大病保险按年度累计补偿的不同特征,设计城乡统筹的居民大病保险模式,并采用中国家庭追踪调查(China Family Panel Studies,CFPS)数据模拟测算,从发生概率和严重程度两个维度分析模式的运行绩效。

二、基于城乡统筹的居民大病保险模式设计

(一)模式设计的基本思路

结合我国城乡居民基本医疗保险现状,在维持基本医疗保险缴费率不变的前提下,设计商业健康保险与社会医疗保险制度的对接模式,以降低居民的高额医疗费用支出。

第一,保障对象:城镇居民医保、新农合参保(合)人。城乡一体化的制度设计有助于消除城乡二元结构,符合新型城镇化建设的国家战略。同时,城乡统筹大病保险可以扩大参保基数,有效分散风险,提高大病保险基金支付能力。

第二,保障范围:住院医疗费用支出。高额医疗费用的发生多源于危、急重病,且通常需要住院治疗。《2013年中国卫生统计年鉴》数据显示,2012年我国出院病人人均医疗费用6980.4元,约为门诊费用的36倍。

第三,保障水平:设置起付线、封顶线及补偿比例,提供部分保险。基于委托-代理理论,当考虑因保险人、被保险人与医疗机构三方信息不对称而产生的道德风险时,最优大病保险契约模型要求部分保险[13]。

(二)对接模式的技术安排

共同保险和再保险技术能有效分散医疗费用风险,被广泛应用于标的风险或赔偿金额巨大的健康保险业务。本文设计了商业健康保险与社会医疗保险制度的四种对接模式:共同保险(模式Ⅰ)、再保险(模式Ⅱ)、再保险之上共同保险(模式Ⅲ)、共同保险之上再保险(模式Ⅳ)。模式Ⅰ与模式Ⅱ是再保险和共同保险运用的基本形式,起付线为CD,封顶线为TL,补偿比例为(1-β)。当参保(合)人个人年度累计自付医疗费用OOPi(Xi)达到高额医疗费用的界定标准HE之后,大病保险以共同保险(再保险)形式二次补偿个人自付部分(超出部分);模式Ⅲ与模式Ⅳ基于两种保险技术的结合形式,一类起付线为CD1,补偿比例为(1-β1),封顶线为TL1,同时作为二类起付线,二类补偿比例为(1-β2),封顶线为TL2。当参保(合)人的Xi超过HE时,大病保险以再保险(共同保险)形式补偿超出部分(个人自付部分),当OOPi亦超过HE时,大病保险再以共同保险(再保险)形式补偿个人自付部分(超出部分),参见表1。

表1 四种模式的补偿机制设计

(三)对接模式的指标设计

根据我国大病保险的设计初衷,本文对相关指标做出基本设定:

第一,作为制度设计的目标之一,将个人自付比例设定为医疗费用总支出的20%左右(World Health Organization,2010)。个人自付比例过高会加重居民就医负担,比例过低则会降低大病保险基金的支付能力,不利于其可持续运营。

第二,采用国内外两种标准,测算家庭灾难性医疗支出CAT。世界卫生组织将家庭灾难性医疗支出CATf[2][3]界定为医疗费用支出超过家庭可支付能力CTP(非食品消费支出)的40%;我国将其界定为城镇居民人均可支配收入或农村居民年人均纯收入CATd①国家发展改革委讯:孙志刚同志就开展城乡居民大病保险工作答记者问,2012年8月。。

第三,基于“照顾受益广泛性”的原则[14],将第99百分位数住院病人医疗费用的两倍设置为大病保险的封顶线TL。我国大病保险基金初建,封顶线的设置有助于基金长期运行,随着统筹层次的提高,可适时取消封顶线。

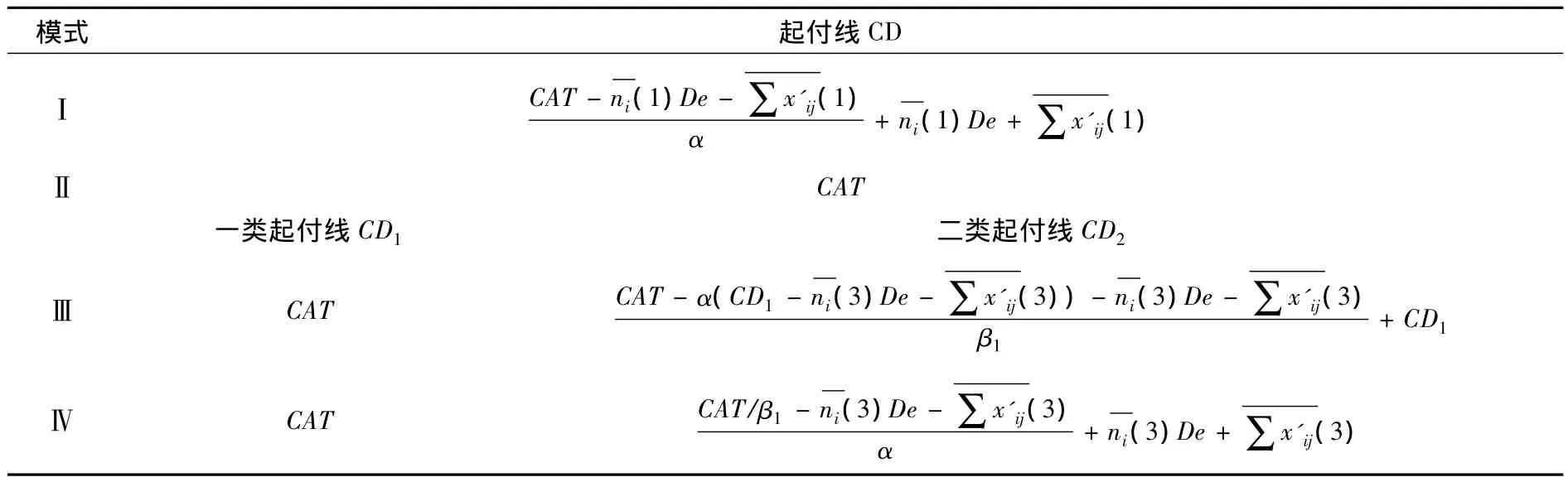

1.起付线

基于上文对接机制的技术安排,将家庭灾难性医疗支出作为高额医疗费用HE的衡量标准,设计大病保险起付线,结果如表2所示。

表2 四种模式的起付线设计

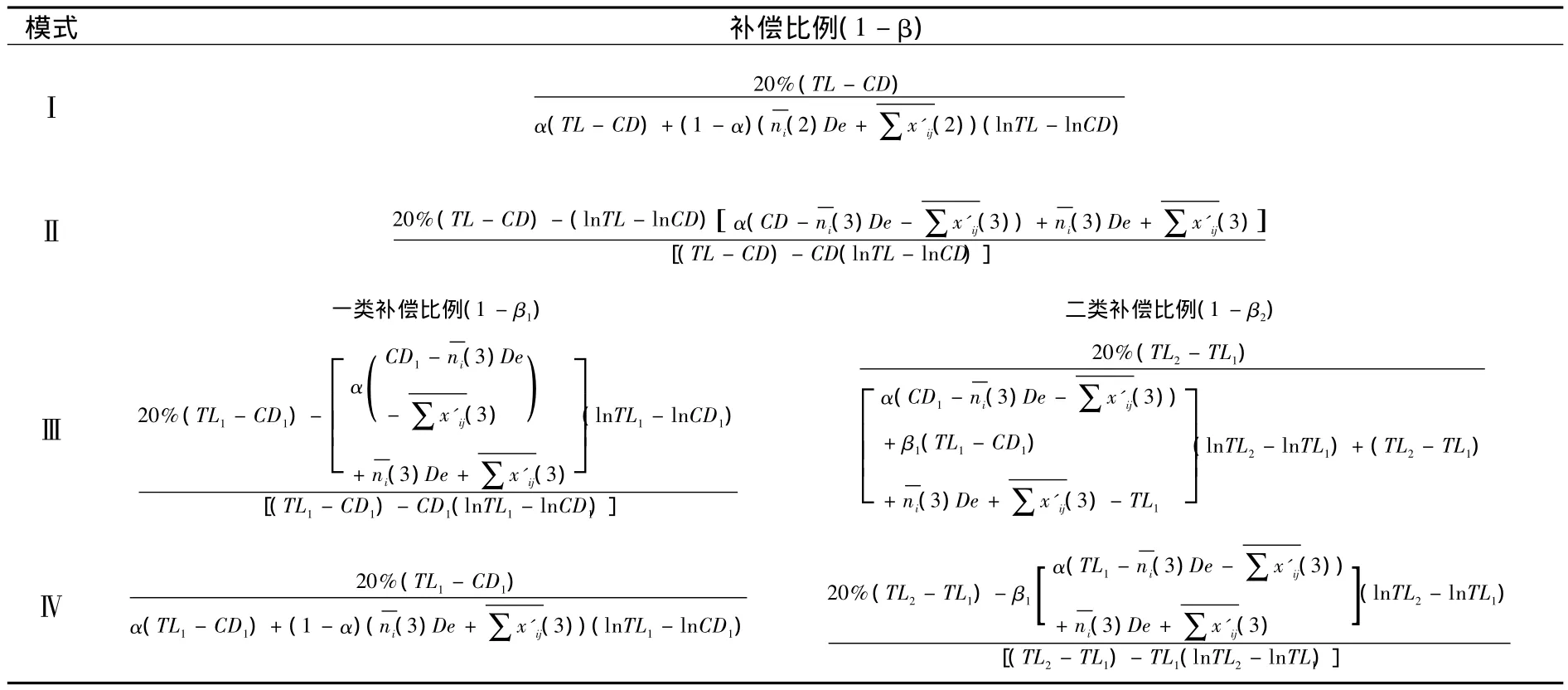

2.补偿比例

本文以“将个人总自付比例(ROOPi)保持在20%左右”为目标,设计大病保险在其保障范围A≤xi≤B内的补偿比例(1-γ),其中A、B、γ分别代指任一模式中的起付线、封顶线和个人自付比例。个人总自付比例可表示为:

基于曲线拟合的最小二乘准则,采用最小平方逼近的方法,使个人总自付比例y=ROOP(xi)的曲线逼近y=20%的直线,以达到设计目标。令

表3 四种模式的补偿比例设计

(四)对接模式的绩效评估

测算家庭灾难性医疗支出的发生概率和严重程度,可评估大病保险的运行绩效。发生概率(Icat)指OOPi达到CAT均值的参保(合)人占总参保(合)人的比例;严重程度(Scat)指所有参保(合)人中OOPi超过CAT部分的均值;局部严重程度(Scat-a)指发生家庭灾难性医疗支出的参保(合)人的OOPi超过CAT部分的均值,该指标可更真实地反映家庭灾难性医疗支出的严重程度[5]。

1.发生概率

根据对接路径设计分析,当参保(合)人个人自付医疗费用达到平均家庭灾难性医疗支出的额度时,认为其发生灾难性医疗支出。假设此类参保(合)人数为e,总的参保(合)人数为E。

2.严重程度

三、城乡居民大病保险制度的模拟测算

(一)数据来源与描述性统计分析

本文数据来自北京大学中国社会科学调查中心开展的中国家庭追踪调查(CFPS)。该数据库涵盖25个省/市/自治区的家庭及成员的生活水平、受教育程度、健康与医疗情况等调查数据。本文主要采用居民住院医疗费用、家庭消费支出和人均收入等数据,模拟分析四种对接机制。

1.住院医疗费用分析

基于CFPS调查数据,成年居民样本共35729个,其中过去一年有过住院经历的有效样本数为2568个。分析发现,我国城乡居民(样本)人均累计住院医疗费用为8091.483元,第50和第99百分位数的住院医疗费用分别为3800元和78700元,异常高额的住院医疗费用的发生概率并不高。从住院医疗费用的概率密度函数看,住院医疗费用分布呈右偏特征(参见图1)。

2.家庭灾难性医疗支出界定标准

(1)国际标准

家庭灾难性医疗支出的国际标准为家庭可支付能力的40%,家庭可支付能力用家庭非食品消费支出表示。基于CFPS家庭调查数据中的家庭规模、人均消费性支出和人均食品消费修正的分析,我国城乡居民平均家庭可支付能力为23446.31元,家庭灾难性医疗支出额度CATf2011=9379元(参见表4)。

图1 我国城乡居民(样本)累计住院医疗费用概率密度函数

表4 我国城乡居民(样本)家庭可支付能力描述性分析

(2)国内标准

家庭灾难性医疗支出的国内标准为城镇居民上一年人均可支配收入(农村居民上一年人均纯收入),由于本文设计的大病保险建立在城乡统筹基础之上,故需考察城乡居民人均纯收入。基于CFPS家庭调查数据中调整后的家庭人均纯收入的描述性统计分析(参见表5),我国城乡居民家庭人均纯收入为14125元,家庭灾难性支出额度CATd2011=14125元。

表5 我国城乡居民(样本)家庭人均纯收入描述性分析

根据上述测算,家庭灾难性医疗支出的国内标准约为国际标准的1.5倍,界定单位和标准不同是造成两者差异的主要原因。鉴于目前我国储蓄率和恩格尔系数均偏高的现状,本文选取国内标准。

(二)对接模式的指标模拟

我国城镇居民医保多以城市为单位统筹管理,各城市政策不一①2010年,南京城镇居民基本医疗保险在一、二、三级医疗机构的起付线分别为300元、500元、900元,成年居民报销比例分别为75%、70%、65%;2011年,北京城镇居民基本医疗保险成年居民起付线为1300元,报销比例为60%;2012年,上海18-60周岁居民在一、二、三级医疗机构报销比例分别为75%、65%、55%。,而新农合统筹层次和保障水平较城镇居民医保更低。鉴于此,本文指标模拟测算时,假设我国城乡居民基本医疗保险的起付线(De)为500元,平均保障水平(1-α)为70%。基于表2和表3中对接模式的指标设计,采用CFPS我国城乡居民上一年住院医疗费用支出的调查数据,测算四种模式下大病保险的相关指标,详见表6。

表6 四种模式的指标模拟

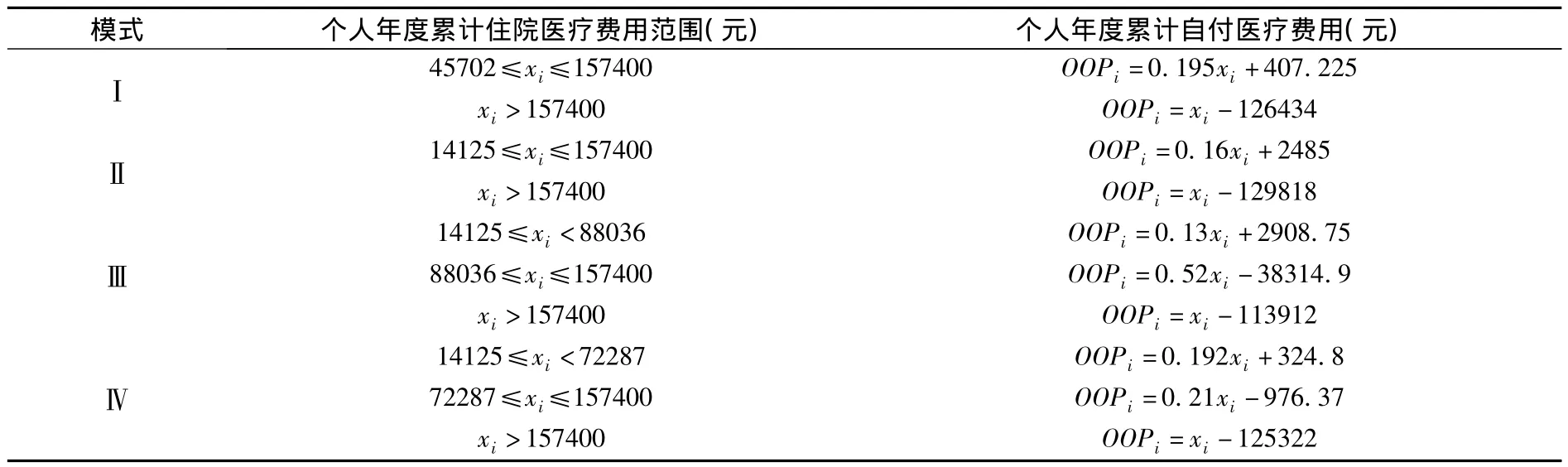

根据以上指标,结合表1中补偿机制设计,测算四种模式下的个人自付医疗费用,详见表7。

表7 四种模式的补偿机制模拟

(三)对接模式的绩效评估模拟

将CFPS调查数据中有过住院经历的2568个成年居民作为参保(合)整体,采用发生概率Icat、总体严重程度Scat、局部严重程度Scat-a评估对接模式绩效。表8显示,在模式Ⅲ的条件下,灾难性医疗支出发生概率最低,约为其它三种模式的50%;临界住院医疗费用超过10万元,对应于住院医疗费用的分布高于第99百分位数对应的医疗费用;总体严重程度略高,局部严重程度约为其它三种模式的2.5倍。根据城乡居民大病保险制度设计目标,本文认为模式Ⅲ更为适合。一方面,就整体参保(合)居民而言,模式Ⅲ条件下的灾难性医疗支出发生概率最低;另一方面,就已发生灾难性医疗支出居民而言,模式Ⅲ虽严重程度较高,但涉及人群极少,可通过社会救助等方式解决。

表8 四种模式的绩效评估模拟

四、主要结论与政策建议

本文采用再保险和共同保险技术,设计商业健康保险与社会医疗保险制度有效对接的四种模式,选取中国家庭追踪调查(CFPS)数据模拟测算。研究表明,“再保险之上共同保险”(模式Ⅲ)可将家庭灾难性医疗支出的发生概率降至0.55%,满足城乡居民大病保险的设计预期。

本文的政策建议在于:第一,采用共同保险与再保险相结合的模式,创新我国大病保险制度设计。当前我国多地推行的大病保险试点采用模式Ⅰ展开,即对已发生高额医疗费用支出的居民,二次补偿个人自付部分。虽然该模式可从整体上降低灾难性医疗支出发生频率和严重程度,但由于医疗费用分布呈现右偏厚尾特征,当个人年度累计自付医疗费用趋于灾难性支出时,参保(合)人支出只由基本医疗保险补偿,个人自付比例仍偏高。

第二,提高大病保险的统筹层次,逐步构建城乡统筹大病保险制度。考虑到设计之初基金池的运营稳定性,本文保留了大病保险的封顶线。当制度发展趋于成熟,统筹层次提高后,可适时取消。此外,我国地区和城乡间差异较大,因此需要基于居民人均收入、家庭消费支出、住院医疗费用等指标设计不同权数因子,细化区域差异下的大病保险保障水平,保证各地区居民享受相对平等的医疗费用补偿。

第三,引入商业健康保险费率拟定方法,保障大病保险基金的可持续运营。以模式Ⅲ为例,基于上一年度个人累计住院医疗费用情况,将其细分为:大病保险起付线以下、一类起付线以上且二类起付线以下、二类起付线以上且封顶线以下、封顶线以上四个区间。针对每段区间,运用健康保险精算方法,确定不同费率以及政府补贴,维护基金的可持续运营。

[1]Berki S.E.A look at catastrophic medical expenses and the poor[J].Health Affairs,1986,5(4),pp:138 -145.

[2]Kawabata K.,Xu K.,Carrin G.Preventing impoverishment through protection against catastrophic health expenditure[J].Bulletin of the World Health Organization,2002,80(8),pp:612.

[3]Xu K.,Evans D.B.,Kawabata K.,Zeramdini R.,Klavus J.,Murray C.J.L.Household catastrophic health expenditure:A multicountry analysis[J].The Lancet,2003,362(9378),pp:111 -117.

[4]Xu K.,Evans D.B.,Carrin G.,Aguilar-Rivera A.M.,Musgrove P.,Evans T.Protecting households from catastrophic health spending[J].Health Affairs,2007,26(4),pp:972-983.

[5]Wagstaff A.,Doorslaer E.Catastrophe and impoverishment in paying for health care:with applications to Vietnam 1993-1998 [J].Health Economics,2003,12(11),pp:921 -933.

[6]陈文辉.我国城乡居民大病保险发展模式研究[M].北京:中国经济出版社,2013.64-89.

[7]张颖,胡炳志.公立医疗保险制度与商业健康保险筹资关系探讨——基于七国的比较研究[J].武汉大学学报(社会科学版),2014,(1):39-44.

[8]张颖,胡炳志,许佳馨.商业健康保险与社会医疗保险制度对接路径设计:基于再保险与共同保险的视角 [J].经济体制改革,2015,(3):160-164.

[9]张颖.商业健康保险与社会医疗保险制度的对接机制研究[M].北京:中国社会科学出版社,2014.167-168.

[10]马绍东.中国重大疾病保险产品费率研究[A].2012中国保险与风险管理国际年会论文集,2012.583-597.

[11]朱铭来,于新亮,宋占军.我国城乡居民大病医疗费用预测与保险基金支付能力评估[J].保险研究,2013,(5):94-103.

[12]马志荣,杨科.大病保障路径及效果实证分析——以洛阳市城镇居民医疗保险为例[J].中国医疗保险,2013,(2):32-35.

[13]徐新,邱菀华.道德风险与基于委托——代理理论的最优保险契约模型[J].系统工程理论与实践,2001,(3):26-30.

[14]薛塞峰,郭忠琴,井树礼,崔学光,阮越盛,乔慧,高俊岭,陈启众.宁夏回族自治区新型农村合作医疗费用测算研究[J].中国卫生经济,2005,(3):15-17.