基于政府补贴的企业主动碳减排最优策略研究

2015-08-04程发新等

程发新等

摘要

由于企业碳减排策略在被动和主动阶段不同,且一些企业已启动主动减排阶段的产品再生策略,本文针对主动碳减排阶段,构建政府补贴下企业主动碳减排阶段成本收益模型和行业成本收益模型,以矩阵正定性判定最优策略是否存在,并分别用数学微分法和拉格朗日乘数法得出企业最优策略和帕累托最优策略。同时探讨如何通过政府补贴激励企业进行帕累托改进,最终实现帕累托最优,并以水泥行业为例验证模型有效性,对关键参数进行灵敏度分析。研究结果表明,企业主动碳减排存在最优策略,企业对碳减排策略的投入随着其相应减排效果系数、减排收益系数与政府超额补贴系数的增加而加大;行业实现帕累托最优需要政府补贴机制引导,且超额补贴系数为行业内定值,随行业内各企业减排效果系数与创新收益系数的增加而减少。算例分析结果验证了模型的有效性,证实了创新收益和政府补贴是企业主动碳减排的关键因素,且企业创新投入随相应创新收益而变化的幅度逐渐增大,企业碳排放强度随政府超额补贴系数增大呈直线下降,减排成本随超额补贴系数增大而减少的幅度逐渐增大。研究结果为企业主动碳减排最优策略选择以及政府财政政策制定提供决策依据。企业选择主动碳减排最优策略时,其产品创新投入和工艺技术创新投入应随减排效果系数的增加而加大,随收益影响系数的增大而递增。管理创新投入应随收益影响系数的增大而逐渐加大,且随政府超额补贴系数的变化更灵敏;政府制定相应补贴政策时,其超额补贴系数为行业内定值,应随行业内各企业创新收益影响系数和碳减排效果系数的增加而相应减少,随管理创新成本系数的增大而有所增加。此外,在政府引导企业碳减排帕累托改进过程中,应保障企业碳减排效率在同一水平,即创新力较强的企业,减排量相应较大,从而实现碳减排的帕累托最优。

关键词政府补贴;主动碳减排;最优策略;帕累托最优

中图分类号F205文献标识码A文章编号1002-2104(2015)07-0032-08doi:10.3969/j.issn.1002-2104.2015.07.005

全球碳计划(GCP)《2013年全球碳预算》报告显示,化石燃料燃烧和水泥生产引起的CO2排放在1990-2013年增长了61%,由此引发的全球气候变暖成为国内外关注的热门议题。中国国务院办公厅印发《2014-2015年节能减排低碳发展行动方案》,要求单位GDP CO2排放量在2014和2015年分别下降4%和3.5%以上。为顺利实现碳减排目标,企业作为资源消耗与碳排放过程的主体,发挥着其他成员无法替代的作用。面对来自各方面的挑战和压力,企业必须实施有效的碳减排策略。Aragoncorrea提出企业环境策略由被动型向主动型转变。也有学者认为环境策略在被动和主动阶段是不同的。张海燕等认为企业被动阶段的环境策略对局部环节进行减排投入,主要表现为末端治理。而企业主动阶段的环境策略侧重于产品、工艺技术和组织管理等创新行为。此外,主动减排阶段创新行为与局部投入等其他替代方案相比能够带来环境方面的显著改善,且已有相关企业实施主动减排的产品创新策略。那么,在主动减排阶段企业如何有效实施碳减排策略,其效果如何,这将是本文要探讨的问题。

本文借鉴有关学者对企业积极环境策略边际成本(收益)和污染控制量的分析,认为企业在主动减排阶段,碳减排边际收益小于其边际成本,且小于社会边际收益,同时还面临着低碳创新成本高和风险大等障碍因素。企业出于自身利益和规避风险的考虑,在没有相应政府补贴激励时,主动碳减排动力不足。董颖认为主动减排阶段的低碳技术创新具有双重外部性,导致环境管制对主动减排的推/拉效应。为使负外部行为内部化,Pigou建议可通过“非常鼓励”等手段将企业环境行为的外部成本内部化,从而改变企业决策者行为。张果也认为政府财政补贴在企业主动减排的创新投入初期具有很强的引导性,能够有效激励企业加大创新投入力度,提高企业碳减排水平。为此,本文认为政府补贴有助于企业主动碳减排策略的形成和实施。那么,在考虑政府补贴的前提下,企业主动碳减排阶段是否存在最优策略?该策略能否实现帕累托最优以及如何实现?为解决此问题,本文在现有碳减排策略研究的基础上,针对企业主动碳减排阶段,构建政府补贴下企业主动碳减排阶段成本收益模型和行业成本收益模型,通过矩阵的正定性判定是否存在最优策略,并用数学微分法和拉格朗日乘数法得出企业最优策略和帕累托最优策略。同时探讨如何通过政府补贴激励企业进行帕累托改进,最终实现帕累托最优。最后通过典型算例,对最优碳减排策略选择与补贴调节帕累托改进的优化过程进行演算,并采用灵敏性分析对参数影响加以分析。以期为企业主动碳减排最优策略选择以及政府财政政策制定提供决策依据。

1文献综述

本文从研究问题出发,梳理国内外相关文献,文献述评主要从三个方面展开。

首先,环境策略阶段划分和特征描述。Hart认为在严格的环境规制下,污染防治、产品责任、可持续发展是企业经营策略决策的引导性因素。Berry和Rondinelli主张把企业的环境保护策略划分为应急模式、成本模式和前馈模式。朱清等从企业最优污染控制水平、社会最优污染控制水平和污染完全治理水平三个目标层次出发,阐述企业对应三个层次的环境策略和政策取向。Josefina和MurilloLuna等建议将企业环境策略划分为被动环境策略、关注政府环境法规策略、关注利益相关者策略和全面环境质量管理策略,并对它们的属性和特征进行了描述。

其次,企业主动阶段的环保创新作用和碳减排策略分析。在环保创新作用方面,Przychodzen等研究发现环保创新与资产和股权回报率之间存在正相关关系。Sezen等通过实证研究表明环保工艺创新与企业可持续发展之间存在正相关关系。Cheng等认为环保组织创新、生态产品和工艺创新能够提升企业的绩效。然而,他们在分析企业主动阶段环保创新作用的同时,却忽视了主动减排策略的研究。在碳减排策略分析方面,王明喜和汪寿阳通过数理模型分析碳税、排放许可证以及奖惩政策下的企业碳减排最优策略。Wang和Cai等基于混合非线性灰色预测与配额分配模型对碳减排最优策略进行定量研究。现有文献集中分析碳减排的策略及措施,但对于企业主动减排的具体策略研究还比较少见。事实上,一些企业已经启动主动减排阶段的产品再生策略。例如,枣庄中联利用建筑垃圾生产水泥熟料,通过原材料再利用和工艺等环保创新实现水泥生产的碳减排。

最后,政府补贴激励下的企业减排策略分析。赵书新认为政府补贴是企业主动减排的外部驱动力。杨仕辉对碳补贴政策与企业碳减排策略决策的三阶段博弈模型进行分析,认为碳补贴政策能够激励企业碳减排技术研发。He和Wang则从委托代理理论出发,构建碳补贴与碳减排成本的激励相容模型,进一步完善碳补贴机制。

综上所述,有关阶段划分的研究没有详细分析被动和主动阶段的最优策略,而关于企业碳减排最优策略分析并没有明确划分被动和主动碳减排阶段,但有学者认为企业在不同减排阶段其减排策略是不同的。此外,对政府补贴激励下的企业减排策略的分析已有部分学者从补贴的激励作用和政企博弈等角度进行了研究。总之,现有文献对政府补贴下的企业主动碳减排策略的研究还非常少见。为此,文中针对主动减排阶段,探索政府补贴下的主动碳减排最优策略。主要的贡献是:①研究企业主动减排阶段的具体策略,考虑碳减排创新收益,构建企业碳减排成本收益模型,利用矩阵正定性判定最优碳减排策略存在的同时用数学微分法得出企业最优策略;②构建行业碳减排成本收益模型,运用矩阵正定性判断是否存在帕累托改进,并通过拉格朗日乘数法得出帕累托最优策略;③辅以政府补贴机制,探索企业最优碳减排策略与帕累托改进协调的过程。

2问题描述与模型参数设定

2.1碳减排阶段划分

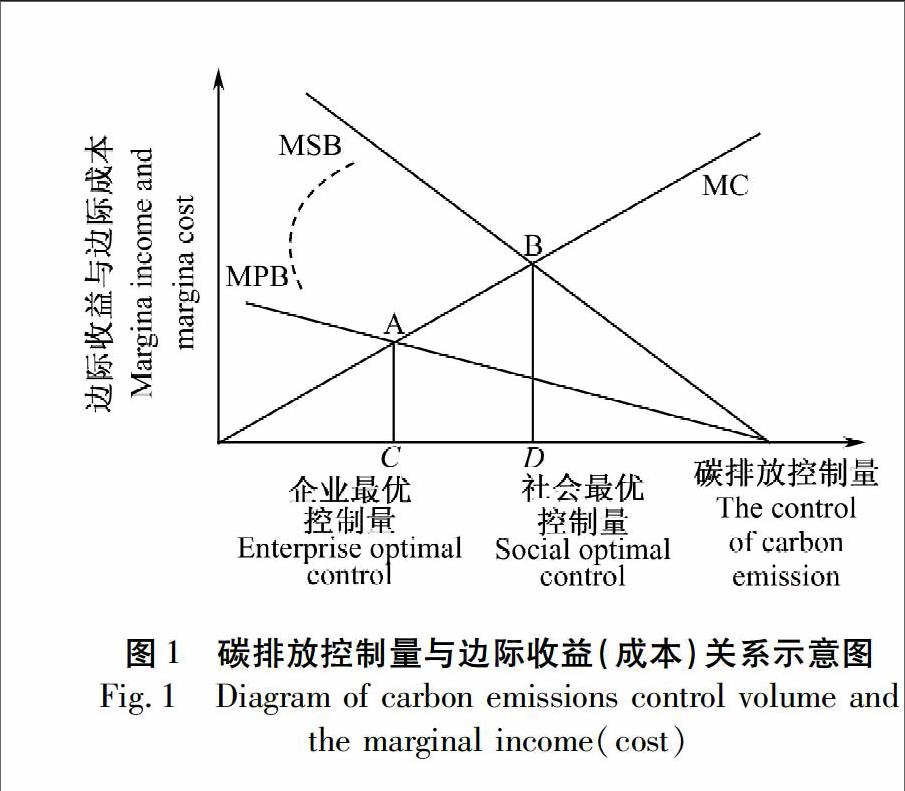

企业碳减排可分为两个阶段:被动减排阶段和主动减排阶段(见图1)。图1中横轴代表碳排放控制量,纵轴表示碳减排的边际收益与边际成本。MC表示碳减排的边际成本,MPB代表碳减排的企业边际收益,MSB为碳减排的社会边际收益。OC段的MC小于MPB,企业碳减排能够赢利,

企业碳减排投入成本超越其收益,将CD段定义为企业主动碳减排阶段。在该阶段若政府采取补贴政策激励企业创新碳减排行为,企业碳减排有可能产生创新收益,使得MPB接近社会边际收益MSB,当MPB= MSB=MC 时,有可能实现碳减排帕累托最优。因此,本文针对CD段,探索政府补贴下企业主动减排的最优策略和帕累托改进协同过程。

2.2主动减排策略分析

为研究方便,文中假定从T0年开始,某行业n(i=1,2,…,n且n≥2)个企业全部进行主动减排,企业i主动减排采取的创新碳减排策略主要是:一是低碳产品创新策略,该策略将低碳理念引入产品设计中,如低碳原材料的选择,研发低碳新产品,旨在降低企业单位GDP CO2排放量(又称碳排放强度)。设企业实施低碳产品创新策略的投入成本为xi,根据文献[21],则减排强度为α1ix1/2i,其中α1i为碳减排效果系数,且0≤α1i≤1。二是工艺技术创新策略。企业通过投入研发资金、引进先进的低碳技术和低碳工艺等降低碳排放强度。将企业实施工艺技术创新策略的投入成本设为yi,则减排强度为α2iy1/2i,其中α2i为碳减排效果系数,且0≤α2i≤1。三是低碳管理创新策略。企业通过革新组织制度,融入低碳管理理念降低企业碳排放量。设企业实施管理创新策略的投入成本为zi,且预计企业T0的碳排放强度为bi,行业碳排放强度为B=∑ni=1bi。到T1年时碳排放强度为ei,则企业主动减排的碳排放强度为bi-ei,由此我们认为企业低碳管理创新引起的碳排放降低量为bi-ei-α1ix1/2-α2iy1/2。针对企业实施管理创新策略的投入成本zi,文中基于文献[24]的假设,将其计算为zi=ξi(bi-ei-α1ix1/2-α2iy1/2)2。其中,ξi为低碳管理创新策略减排效果对减排成本的影响系数,由于我国大多数企业碳减排管理水平低且风险高,管理创新的成本相对较高,则ξi≥1。

2.3企业碳减排过程收益分析

本文从波特假说和环境库兹涅茨曲线分析出发,并认为政府补贴下企业碳减排策略的创新行为可能产生收益。同时,通过对文献[26]分析研究,文中认为企业主动碳减排过程中的收益主要为:一是能够减少运行成本,并将企业碳减排策略对成本降低的影响系数设为θ1i。本文假设企业通过产品创新和工艺技术的研发,能够在降低碳排放的同时减少运行成本,且减少的运行成本为θ1i(xi+yi)。二是提高生产率。由于企业通过革新组织制度、改善流程等可提高生产率,因此文中将低碳管理创新投入对生产率的影响系数设定为θ2i。由此,企业通过低碳管理创新策略带来的减排收益为θ2iξi(bi-ei-α1ix1/2i-α2iyi1/2)2。此外,文中将政府部门补贴视为企业碳减排的收益。根据文献[27],认为政府部门对企业主动减排的补贴分为两部分:一是与减排成果无关的固定补贴部分,只要企业主动创新减排,政府就补贴该企业m。二是超额补贴部分,设定政府的补贴上限为ki,ki表示政府预定的企业i到T1年的碳排放强度,则T1年政府预定的行业碳排放强度K=∑ni=1ki。由委托代理理论可知,政府部门对企业的超额补贴与其低于补贴上限的碳排放强度有关,设βi为政府对低于碳排放强度上限企业i的补贴系数,则超额补贴部分为βi(ki-ei),即当企业i的碳排放强度高于(或等于)ki时,超额补贴部分可能为负数(或零)。

事实上,企业碳减排策略获得的效益除企业创新收益外,环境改善是其社会效益的主要部分。设θ3(大于零的自然数)为企业碳减排努力改善社会环境的影响因子。根据文献[15]研究分析,文中认为社会从企业的碳减排策略中获得的环境效益为∑ni=1θ3(bi-ei)。

3碳减排模型构建与分析

3.1基于成本收益的企业碳减排模型构建及分析

在主动减排阶段,企业创新减排的投入成本为:产品创新成本xi、工艺技术创新成本yi和管理创新成本zi。同时,企业在碳减排过程中的收益可分为两个方面:一是减少企业自身的运行成本和提高生产率。二是政府给予的碳减排补贴。据此我们采用成本收益法,构建企业减排成本最小化函数。

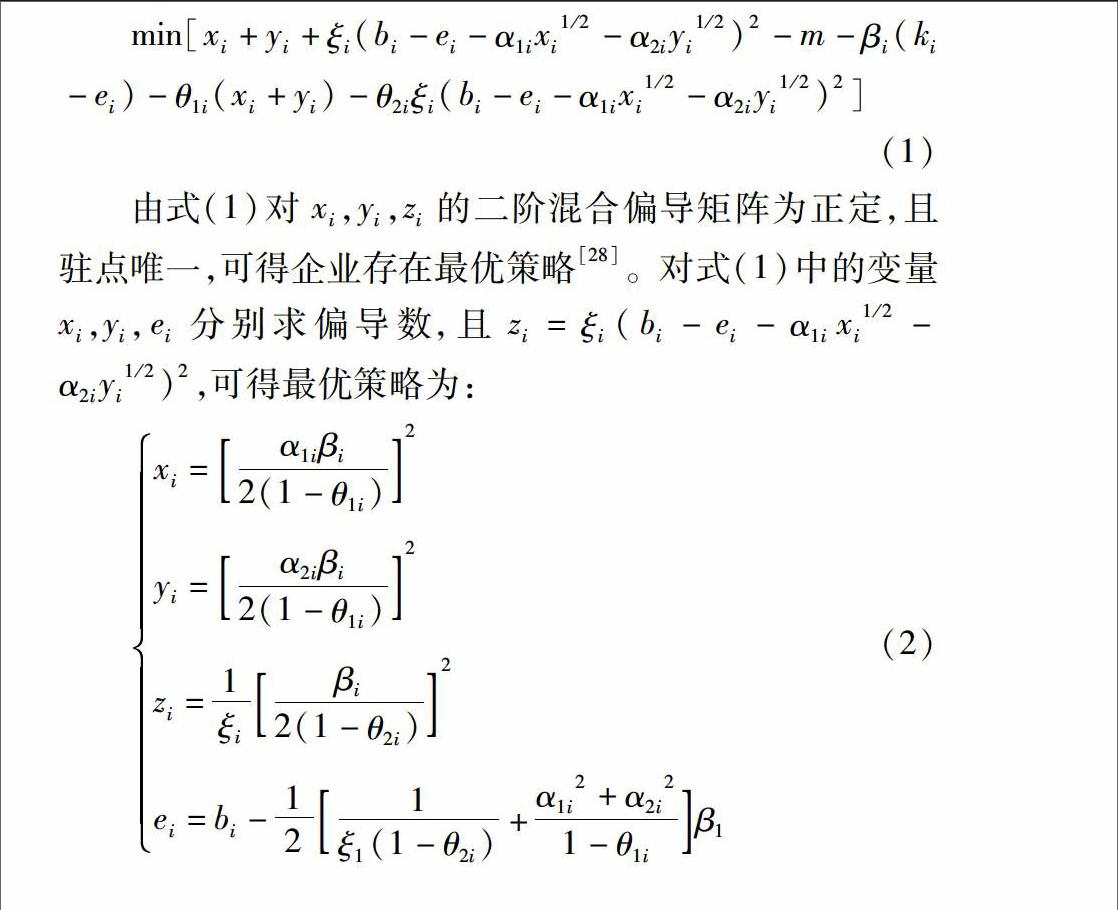

min[xi+yi+ξi(bi-ei-α1ixi1/2-α2iyi1/2)2-m-βi(ki-ei)-θ1i(xi+yi)-θ2iξi(bi-ei-α1ixi1/2-α2iyi1/2)2]

(1)

由式(1)对xi,yi,zi的二阶混合偏导矩阵为正定,且驻点唯一,可得企业存在最优策略。对式(1)中的变量xi,yi,ei分别求偏导数,且zi=ξi(bi-ei-α1ixi1/2-α2iyi1/2)2,可得最优策略为:

xi=α1iβi2(1-θ1i)2

yi=α2iβi2(1-θ1i)2

zi=1ξiβi2(1-θ2i)2

ei=bi-121ξ1(1-θ2i)+α1i2+α2i21-θ1iβ1(2)

分析式(2),得出结论1和结论2,并对结论2进行证明。

结论1企业碳减排策略中创新投入xi和yi与减排效果系数α1i和α2i之间正相关。

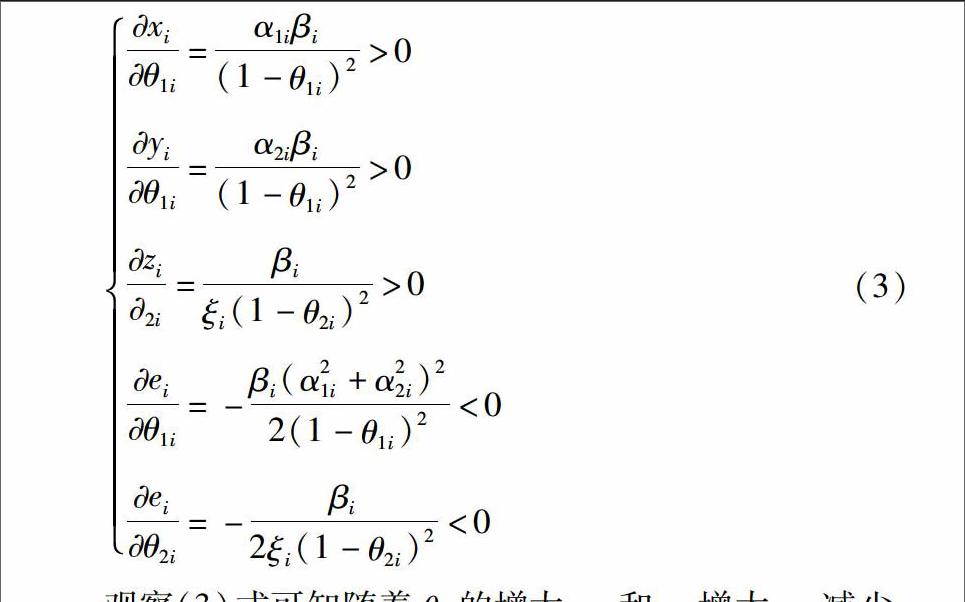

结论2企业主动减排阶段的产品创新投入xi、工艺技术研发投入yi随成本降低率θ1i的增大而加大;管理创新投入zi随产品质量提高率θ2i的增大而加大;企业目标碳排放强度ei随着θ1i,θ2i的增大而减少。

证明:由式(2)中减排投入xiyi,zi,ei对θ1i,θ2i分别求一阶导数,得到

xiθ1i=α1iβi(1-θ1i)2>0

yiθ1i=α2iβi(1-θ1i)2>0

zi2i=βiξi(1-θ2i)2>0

eiθ1i=-βi(α21i+α22i)22(1-θ1i)2<0

eiθ2i=-βi2ξi(1-θ2i)2<0

(3)

观察(3)式可知随着θ1i的增大,xi和yi增大,ei减少。随着θ2i的增大,zi增大,ei减少。这表明企业主动减排阶段的创新行为带来的创新收益能引导企业加大碳减排投资力度,实现更少的企业碳排放强度。

进一步分析式(2)中βi与各个决策变量的关系可知结论3。

结论3企业的碳减排投资策略与政府的超额补贴系数βi有密切关系。若超额补贴系数βi=0,政府不采取超额补贴激励措施,此时企业被动减排的本质完全暴露,则企业的产品创新投入xi、工艺技术创新投入yi、管理创新投入zi都为0,实际CO2排放强度就是bi。

3.2基于成本收益的行业碳减排模型构建及分析

为解决企业最优策略能否实现行业帕累托最优以及如何实现等问题,本文构建行业碳减排成本收益模型并进行分析。在达到行业T1年碳排放强度∑ni=1ei(∑ni=1ei≤K)的情况下,行业碳减排成本最小化表述为:

min∑ni=1[xi+yi+ξi(bi-ei-α1ixi1/2-α2iyi1/2)2-θ1i(xi+yi)-θ2iξi(bi-ei-α1ixi1/2-α2iyi1/2)2]-θ3∑ni=1(bi-ei)s.t.∑ni=1ei≤K(4)

对于带约束条件的目标函数,由于其拉格朗日函数二阶偏导数矩阵是正定的,且驻点唯一,则行业最优碳减排策略存在最优解。

运用拉格朗日数乘法解式(4),且zi=ξi(bi-ei-α1ixi1/2-α2iyi1/2)2,可得最优解:

xi=α1i(B-K)(1-θ1i)D2

yi=α2i(B-K)(1-θ1i)D2

zi=1ξiB-K(1-θ2i)D2

ei=bi-1ξ1(1-θ2i)+α1i2+α2i21-θ1i(B-K)D

(5)

其中,D=∑ni=11ξi(1-θ2i)+α1i2+α2i21-θ1i

对比分析式(2)和式(5),可得结论4。

结论4要达到行业碳减排帕累托最优,需通过政府超额补贴系数对企业最优策略进行调节,且政府对每个企业的超额补贴系数βi为行业内定值,其中βi=2(B-K)D随行业内各企业的碳减排创新收益影响系数θ1i,θ2i、碳减排效果系数α1i,α2i的增加而相应减少,随行业内管理创新成本系数ξi的增大而有所增加。

结论4可为政府对企业主动创新减排的补贴制度制定提供参考意见。进一步分析式(5)中ei值可得结论5。

结论5不同企业减排量bi-ei与企业主动阶段创新力1ξi(1-θ2i)+α1i2+α2i21-θ1i之比相同。

创新力由企业产品创新和工艺技术创新减排效果α1i,α2i、管理创新的成本系数ξi以及企业主动阶段减排收益系数θ1i,θ2i共同决定。本文定义1ξi(1-θ2i)+α1i2+α2i21-θ1i为企业主动减排阶段的创新力,即减排效益较高的企业(α1i较大,α2i较小,ξi较小,θ1i和θ2i较大)其创新力比较大。规定(bi-ei)/(1ξi(1-θ2i)+α1i2+α2i21-θ1i)为企业碳减排效率,则由结论5可知创新力较强的企业,其减排量应相应较大,维持行业内各企业碳减排效率在同一水平,从而顺利实现帕累托最优。

4算例与灵敏度分析

为了验证主动阶段的企业碳减排最优策略选择和补贴调节过程的有效性。本文以水泥企业为例进行分析,水泥行业作为“十二五”降碳工程的重中之重,其2013年CO2总排放量约占我国工业生产CO2排放总量的20%,对其进行实例研究,具有重要的现实意义。因此,文中根据调研的相关数据,对模型中的各项参数进行赋值,通过典型算例分析和关键参数灵敏度分析,以期为政府补贴规制和水泥企业的减排策略决策提供参考依据。

4.1算例分析

通过对水泥企业的调查分析,设定区域内水泥行业6家水泥企业进行主动碳减排。模拟参数如表1所示。此外,利用仿真软件LINGO得出帕累托最优策略,进而与水泥企业i的最优碳减排策略进行对比,得出政府超额补贴系数βi,算例运行结果如表2所示。

则OC段定义为企业被动碳减排阶段。在CD段,MC大于MPB,

在实际应用中,若水泥行业内主动创新减排企业数量变化,可以利用LINGO软件中矩阵生成器建模语言,根据进入主动阶段企业数量的变化,增加(或减少)程序中的企业数量及对应的属性,快速仿真出最优解。

4.2灵敏度分析

在算例分析的基础上,为完善该模型,需进一步分析模型关键参数的影响。一方面从企业碳减排模型出发,探讨关键参数值的变化如何影响模型的最优策略及企业目标函数(用fi表示)的值,从而为企业碳减排努力提供准确的方向。另一方面,由于信息不对称,政府对补贴系数βi的准确性难以把握,本文还分析政府补贴系数βi对企业主动碳减排的影响程度,为政府补贴政策制定提供准确指导意见。

本文对企业创新减排的关键参数θ1i,θ2i,βi作灵敏度分析。取算例中i=5的数值进行分析,为了清晰的看出各参数的影响程度,图2到图7给出了灵敏度分析图示。不同参数对投资策略和碳排放强度以及减排成本的影响见图2、图3。

灵敏度分析的结果验证了结论2的同时还发现了一些新结论:

(1)如图2到图5所示,减排收益系数θ1i和θ2i不仅在很大程度上影响企业碳减排的投资策略,还降低了企业的目标碳减排量和企业减排成本,由此导出在现有的碳减排策略模型中考虑创新收益是必要的。此外,由图2中曲线xi,yi的斜率逐渐增大可知,碳减排创新投入xi,yi因θ1i的变动而发生变化的幅度逐渐增大。即随着创新减排引起的成本降低率逐渐增大,企业对产品创新和工艺技术创新的投入会更大,由此不断减少企业目标碳排放量ei和降低减排成本fi(见图3),最终可能越过EKC曲线的顶点,实现企业经济收益与碳排放强度的共同优化。由图4中θ2i对曲线zi的斜率逐渐增大可得,低碳管理创新投入zi随着θ2i的不断增大而递增,即低碳管理创新投入不断提高生产率,促使企业不断加大管理创新投入,实现碳排放量和企业成本的同时下降,且下降的幅度逐渐增大(见图5)。

(2)如图6到图7所示,本文在分析超额补贴系数βi对企业碳减排的影响时发现,由于管理创新投入风险大,使得政府超额补贴对碳减排管理创新投入的激励作用更明显,此结论进一步证实了企业面临低碳创新等风险较大的障碍因素时,政府补贴的激励作用显得尤为重要。此外,随着超额补贴系数βi的不断增大,企业碳排放强度ei呈线性下降,企业的碳减排成本fi减少幅度逐渐增大。

(3)观察减排成本fi受参数变化的影响,可以发现,企业的碳减排成本随着企业收益系数θ1i,θ2i和超额补贴系数βi增大逐渐降低,甚至有可能为负数,成为企业的减排利润。这为企业主动创新碳减排提供了理论依据。

5结语

在全球低碳化迅速发展的背景下,政府应采取补贴激励政策引导水泥企业等高能耗企业主动碳减排,从而与企业形成合力,实现碳减排的创新突破,兑现我国积极碳减排承诺。本文研究政府补贴下的企业主动碳减排最优策略,根据其研究结果,提出有如下建议:

首先,针对企业主动碳减排策略选择,企业在主动阶段存在最优碳减排策略,且其产品创新投入和工艺技术创新投入xi和yi随减排效果系数α1i和α2i的增加而增大,同时随收益影响系数θ1i的增大而递增;管理创新投入zi随收益影响系数θ2i的增大而递增,同时对政府超额补贴系数βi的反应更灵敏;企业主动减排阶段是否进行创新投入直接受政府超额补贴系数βi的影响。

其次,针对政府补贴政策的制定,政府补贴调节机制下能实现行业碳减排帕累托最优,且超额补贴系数βi为行业内定值,随行业内各企业创新收益影响系数θ1i,θ2i、碳减排效果系数α1i,α2i的增加而相应减少,随管理创新成本系数ξi的增大而增加。同时通过对系数βi的灵敏度分析可知,信息的准确获取是政府有效制定补贴政策的关键。且随着超额补贴系数βi的不断增大,企业创新减排投入增加,此时企业碳排放强度ei呈线性下降,企业的碳减排成本fi减少幅度逐渐增大。

最后,在政府引导企业碳减排帕累托改进过程中,应保障企业碳减排效率在同一水平上,即创新力较强的企业,减排量相应较大,从而实现碳减排的帕累托最优。

今后,还可以在如下方面做进一步研究:①充分考虑碳减排带来的企业效益和社会效益,例如能源结构的改变等。不断完善碳减排的成本收益模型,为企业和政府政策提供准确的参考意见;②考虑除了补贴激励以外的其他激励政策,实现政策的多元化。

(编辑:刘呈庆)

参考文献(References)

[1]AragónCorrea J A. Strategic Proactivity and Firm Approach to the Natural Environment[J]. Academy of Management Journal,1998,41(5):556-567.

[2]MurilloLuna J L, GarcésAyerbe C, RiveraTorres P. Barriers to the Adoption of Proactive Environmental Strategies[J]. Journal of Cleaner Production, 2011,19(13):1417-1425.

[3]张海燕, 邵云飞.基于阶段门的企业主动环境技术创新战略选择实施分析: 以四川宏达集团有限公司为例[J]. 研究与发展管理,2012, 24(6): 106-115.[Zhang Haiyan, Shao Yunfei. Stage Gate Analysis on the Enterprise Proactive Environmental Technology Innovation Strategy Implement: Case Sichuan Hongda(Group)Co. Ltd[J].R&D Management, 2012, 24(6): 106-115.]

[4]Cheng C C J, Yang C, Sheu C. The Link Between Ecoinnovation and Business Performance: A Taiwanese Industry Context[J]. Journal of Cleaner Production, 2014, 64: 81-90.

[5]董颖,石磊.“波特假说”:生态创新与环境管制的关系研究述评[J].生态学报,2013,33(3):1-16.[Dong Ying, Shi Lei. The Porter Hypothesis: A Literature Review on the Relationship Between Ecoinnovation and Environmental Regulation [J].Acta Ecologica Sinica,2013,33(3):1-16.]

[6]朱清,余瑞祥,刘江宜,等.企业积极环境行为的层次及其政策设计[J]. 中国人口·资源与环境, 2010, 20(2): 157-161. [Zhu Qing, Yu Ruixiang, Liu Jiangyi, et al. Hierarchy on Positive Environmental Behavior of Enterprise and the Policy[J]. China Population, Resources and Environment,2010,20(2):157-161.]

[7]王琳,肖序,许家林. “政府-企业” 节能减排互动机制研究[J]. 中国人口·资源与环境, 2011, 21(6): 102-109. [Wang Ling, Xiao Xu, Xu Jialin. On Interaction Mechanism of Energy Saving and Emission Reduction Between Government and Enterprise[J]. China Population, Resources and Environment, 2011, 21(6): 102-109.]

[8]崔秀敏. 企业节能减排激励机制研究[J]. 生态经济,2010, (8):46-48.[Cui Xiumin. Incentive Mechanism of Enterprise Energysaving and Emission Reduction[J]. Ecological Economy,2010, (8):46-48.]

[9]Pigou A C. The Economics of Welfare[M]. Beijing: Huaxia Publishing House, 2007.

[10]张果.财政补贴对低碳技术投入的影响效应[J]. 山东工商学院学报,2014,28(1):104-108.[Zhang Guo. The Effect of Fiscal Subsidy on Input of Low Carbon Technology [J]. Journal of Shandong Institute of Business and Technology, 2014, 28(1):104-108.]

[11]Hart S L. Beyond Greening Strategies for a Sustainable World [J]. Harvard Business Review, 1997, (2):67-76.

[12]Berry M A, Rondinelli DA. Proactive Corporate Environmental Management: A New Industrial Revolution [J]. Academy of Management Executive, 1998, 12(2):38-50.

[13]Przychodzen J, Przychodzen W. Relationships Between Ecoinnovation and Financial Performance Evidence From Publicly Traded Companies in Poland and Hungary[J]. Journal of Cleaner Production, 2014, 90:253-263.

[14]Sezen B, ankaya S Y. Effects of Green Manufacturing and Ecoinnovation on Sustainability Performance[J]. ProcediaSocial and Behavioral Sciences, 2013, 99: 154-163.

[15]王明喜,王明荣,汪寿阳,等.最优减排策略及其实施的理论分析[J]. 管理评论,2010,22(6):42-47.[Wang Mingxi, Wang Mingrong, Wang Shouyang, et al. A Theoretical Analysis of Optimal Emission Reduction Decision and Its Impementation [J]. Management Review, 2010, 22(6):42-47.]

[16]Wang X, Cai Y, Xu Y, et al. Optimal Strategies for Carbon Reduction at Dual Levels in China Based on a Hybrid Nonlinear Greyprediction and Quotaallocation Model[J]. Journal of Cleaner Production, 2014, 83: 185-193.

[17]王广东,谢墙胜.枣庄中联利用建筑垃圾生产水泥熟料[J]. 中国水泥,2013 (2): 59-63.[Wang Guangdong, Xie Qiangsheng. Zaozhuang CUCC Using Construction Waste to Product Cement Clinker[J]. China Cement, 2013 (2): 59-63.]

[18]赵书新.节能减排政府补贴激励政策设计的机理研究[D]. 北京:北京交通大学,2011:50-52.[Zhao Shuxin. Mechanism Research on the Design of Government Subsidy Incentive Policy in the Work Energy Saving and Mission Reduction [D]. Beijing: Beijing Jiaotong University, 2011:50-52.]

[19]He S, Wang F. Cost Report Model Based on the Mechanism of Lowcarbon Subsidies[J]. Energy Procedia, 2011,5:1869-1873.

[20]董颖.企业生态创新的机理研究[M]. 杭州:浙江大学出版社,2013.[Dong Ying. The Mechanism of Corporate Ecoinnovation [M]. Hangzhou: Zhejiang University Press,2013.]

[21]Kennedy P W. Optimal Early Action on Greenhouse Gas Emissions[J]. Canadian Journal of Economics, 2002,35(1):16-35.

[22]Lefebvre E, Lefebvre L A, Talbot S. Determinants and Impacts of Environmental Performance in SMEs[J]. R&D Management,2003,33:263-283.

[23]王国印,王动.波特假说,环境规制与企业技术创新:对中东部地区的比较分析[J]. 中国软科学, 2011, (1): 100-112.[Wang Guoyin, Wang Dong. Porter Hypothesis, Environmental Regulation and Enterprise Technological Innovation [J]. China Soft Science,2011, (1):100-112.]

[24]dAspremont C, Jacquemin A. Cooperative and Noncooperative R & D in Duopoly with Spillovers[J]. The American Economic Review, 1988: 1133-1137.

[25]Porter M E, Van der Linde C. Toward a New Conception of the Environment Competitiveness Relationship [J].The Journal of Economic Perspectives,1995:97-118.

[26]曾贤刚.二氧化碳减排的经济学分析[M]. 北京: 中国环境科学出版社,2011.[Zeng Xiangang. Economic Analysis of the Carbon Dioxide Emission [M].Beijing: China Environmental Sciences Press, 2011.]

[27]郭本海,黄良义,刘思峰.基于“政府-企业”间委托代理关系的节能激励机制[J]. 中国人口·资源与环境, 2013, 23(8): 160-164.[Guo Benhai, Huang Liangyi, Liu Sifeng. Incentive Mechanism of Energy Conservation Based on Principalagent Relationship Between Government and Enterprise [J]. China Population, Resources and Environment, 2013, 23(8): 160-164.]

[28]纪跃芝. 用矩阵的正定性判定多元函数极值的存在性[J]. 吉林工学院学报:自然科学版, 1995, 16(4): 71-75.[Ji Yuezhi. Determination on the Existence of Extremum in Multivariable Functions by the Positive Definiteness of Their Matrices [J]. Journal of Changchun University of Technology: Natural Science Edition, 1995, 16(4): 71-75.]