新时期医疗机构内部审计运行机制研究△

2015-08-02孙玉军王文君

孙玉军 王文君

新时期医疗机构内部审计运行机制研究△

孙玉军①王文君①

通过发放调查问卷、访谈与CATI等形式,了解新时期医疗机构内部审计机构在现有审计资源下的工作状态,分析其存在的客观问题,并提出科学的改进措施。

医疗机构 内部审计 资源

一般而言,审计随受托责任的发生与发展而发生与发展,它是财产所有权与经营管理权分离后所形成的受托经济责任关系下,基于经济监督的客观需要而产生、发展和不断完善的一种社会约束机制[1]。而医疗机构现有的审计资源是指为实现审计目标所需要及所能提供的各种条件的总称,包括为内部审计部门拥有或支配的,服务于审计工作的人力、财物、方法技术、信息等各种资源的总和。本文从医疗机构新时期内部审计资源现状出发,研究如何找到内部审计工作的自身定位与工作切入点,既可以通过加强内部控制,防范与化解廉政风险,又可以利用内部审计来提高综合管理水平。

1 医疗机构内部审计的工作现状

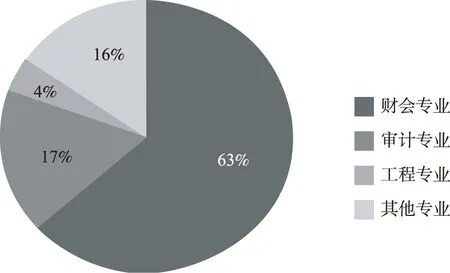

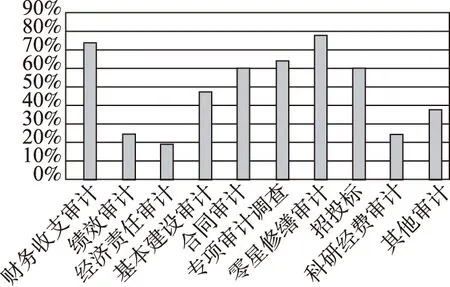

为了了解医疗机构内部审计现状,我们借助江苏省人民医院组织的江苏省卫生系统内审培训班以及卫生内部审计QQ群,进行了随机调查。先后发放调查问卷、开展访谈及CATI(Computer-Assisted Telephone Interviewing System计算机辅助电话调查)等形式,共获得样本92份,其中江苏省卫生系统53份,基本情况:均为公立医院,分布于全省13个市,其中三甲医院25家、三乙医院10家、二级医院18家;平均每家医院内部审计岗位人员1.69名;审计人员专业分布情况如图1;内部审计主要业务如图2。

2 存在问题

图1 内部审计人员专业分布图

2.1 内部审计人员的专业性不够强 业务能力参差不齐 53家医院的审计人员,主要集中于财务专业(62.8%)和审计专业(17 %),专业性过于单一,面对全面与庞大的审计业务工作量,显然这些人员的专业配置并不能满足内部审计工作的要求,为审

图2 内部审计主要业务柱形图

计工作质量控制带来极大的风险隐患。

2.2 审计业务面广量大 任务很重 人员配置不合理 在调查问卷中,我们设计了包含财务收支审计等10项工作,统计结果如图2。同时,我们对内部审计关注的时间节点也作了统计,其中:主要开展事后审计的有11家,占20.7%;以事后审计为主,部分业务前移到事中审计的有15家,占28.3%;事前、事中、事后审计同时做的有27家,占51%。

2.3 内部审计机构设置与规定要求仍有相当差距 调查显示,经济与管理基础相对比较好的江苏只有72%的医院做到这一点。还有13%的医院审计部门与财务处合署,13%与纪检监察部门合署,2%与其他部门合署,势必会对审计结果的权威性产生一定的影响。

2.4 现有的审计技术水平依然非常落后 很多医院的内部审计还停留在人工操作的阶段,有的配置了计算机,但由于没有得到很好的继续教育或培训,只有5%的医院(3家)购买了专业的内部审计辅助软件,95%的医疗机构仍停留在Word、Excel等简单文本的操作上,某种意义上来说并没有实现内部审计的信息化全面操作与管理[2]。

3 对策

3.1 大力推进内审组织建设和人才队伍建设 内审机构要具有充分的独立性和权威性才能发挥出它的功能。根据《卫生系统内部审计工作规定》,达到一定规模的医疗机构均应当设置独立的内部审计机构,配备专职审计人员,这是开展内部审计工作的组织保证。必须要按照国家卫计委的统一要求建立内部审计机构,及时招聘和选拔一批政治坚定、专业扎实、作风优良的审计人员进入审计部门,并按照规定对这些人员定期进行全面的专业培训和继续教育,以提高审计技能。一般而言各个医疗机构的财务会计人员从绝对数量上来看都大大超过审计人员数,而且内部审计50%以上的工作与财务数据有关,为了化解审计人员短缺问题,我们建议仿照医务人员在上岗前或在职称晋升前必须进行轮转的模式,在单位内部规定要求所有财务人员在定岗前或职称晋升前必须脱离原工作岗位到审计部门轮转一定期限,并将此作为定岗与职称评审的必要条件,这样既可以解决审计人员缺乏的问题,又可以让他们熟悉审计规则与流程,对今后在财务、会计工作中更加规范、合法地开展工作大有裨益。

3.2 成立联合审计协作组是着力解决内审人员专业结构不合理的新常态 首先在人员的选拔上,要注意审计人员专业的全面性与协调性。内审人员的工作不仅仅局限在财务收支、绩效、经济责任、基本建设、零星修缮这几项审计工作,还涉及到合同审计、专项审计调查、招投标、信息、法律等其他工作,如果在配置审计部门工作人员的时候,能充分兼顾到各项审计业务的开展与专业的搭配,将极大地提升审计效能。考虑到在开展具体审计业务时,由于受审计资源与审计时限等的限制,不可能无限制增加人手。单独招聘这些人员作为审计人员可能会增加人力成本,如果建立审计人员专家数据库,根据审计工作需要,随机抽取一部分懂信息、懂法律或工程建设的专业技术人员到内审人员的队伍中去,既可以使我们的审计小组成员专业结构更加全面化,审计结论更加权威和科学,又可以有效降低审计成本。该联合审计协作组的组成人员可以由具有胜任能力的外部专家、单位内部人员组成。考虑到部分内部审计工作的专业要求以及被审计事项的非连续性,在保证内部涉密信息不外泄的情况下,可根据审计项目实施需要,探索向社会购买审计服务[3]。

3.3 建立健全内审各项制度 在信息化高速发展的大数据时代,在强化廉政防控的大形势下,及时修订和完善内部审计制度,规范审计实务操作,合理设计审计计划与质控体系,加大对群众关心的热点问题、腐败易发高发领域的审计,以及专项审计调查和内控健全性、有效性审计比重,合理调配审计资源,摒弃手工操作的工作理念,大规模地引进包括工程造价软件、会计电算化与专业审计软件等在内的现代化审计软件,方能顺应时代发展和医疗机构管理需求。

3.4 整合审计与纪检资源 打造“监审合一”的工作模式 从调查结果来看,目前审计部门的主管领导形式有4类,一类是院长直接领导,有28家,约占53%;一类是副院长领导,共有12家,约占23%;第三类是纪委书记领导,有11家,约占21%;第四类党委书记或总会计师领导,各1家,约占3%。但受访的审计人员普遍反映在单位内部受重视程度不够,归口与直管领导不一,岗位归属感不强等实际情况。从对审计工作质量和最终效果的几个影响因素(多选)统计调查显示:受访人员认为归因于领导层重视程度的,占86.8%;内部审计人员的知识结构的占81.1%;内部审计人手紧张的占62.3%;内部审计的规范化的占45.3%;内部审计权威性的占43.4%。我们认为按照中央的党风廉政建设党委负主体责任,纪委负监督责任的前提下,如果在医疗机构中推行 “监审合一”的模式,把监督事与监督人功能合一,实现监督系统专业独立化既可以保证审计工作的推进强力有效,案件查办与沟通更加协调通畅,又可以减少重复监督,节约监督成本,促使人员结构的优化,让纪检的力量从繁琐的事务性工作中脱离出来,成功实现“三转”,可以使廉政风险防控与监管的权威性和效果得到更好的保障。

1 李金华.审计理论研究[M].北京:中国时代经济出版社,2003:59-60.

2 方锦州.浅析医院内部审计的现状与对策[J].时代金融,2010,(3):101.

3 国务院.关于加强审计工作的意见[Z].2014-10-9.

·本文编校 曹家和·

2015年江苏省卫生计生财务研究课题(CW201407)

2015-08-12;

2015-10-16)

①苏州大学附属第一医院纪监审办公室 苏州市 215006