优化财务报销审批 加强医院内部控制

2015-08-02王芳

王 芳

优化财务报销审批 加强医院内部控制

王 芳①

文章指出传统的审批程序及报销单据等存在问题,提出要根据医院实际,结合内部控制要求,规范审批程序。

报销审批 内部控制

《行政事业单位内部控制规范》中明确规定:各单位要加强支出审批控制,明确支出的内部审批权限、程序、责任和相关控制措施。因此,医院“进一步完善财务、会计管理制度、加强财务监管和运行监督”成为必然。而完善各项成本费用报销支付是医院加强基础财务管理等内涵建设重要的环节。

1 传统报销审批流程存在的弊端

《行政事业单位内部控制规范》中明确规定:各单位要加强支出审批控制,明确支出的内部审批权限、程序、责任和相关控制措施;加强支付控制,明确报销业务流程,按照规定办理资金支付手续。

作者在实际工作中曾改进了原医院财务支出报销审批流程,即:(1)经办人出具财务收支凭据;(2)部门负责人证明业务的真实性;(3)根据有关计划、合同、政策等进行财会审核;(4)医院负责人批准;(5)会计人员处理并入账。但在操作过程中,结合内控的要求仍然发现存在下列问题:(1)程序设计没有针对性,不适合医院的所有财务支出业务;(2)对会计人员的专业素质要求过高,如医院的房屋建设、专业设备购置等大型项目,是否符合国家的法律法规要求,是否达到了合同的要求,显然这不是一般会计人员用其会计专业知识所能判断的;(3)会计人员任务过重,责任过大,会计人员的审核范围远远超出《会计法》的要求;(4)相关财务支出部门负责人只需证明业务的真实性,其工作主动性和积极性必然受到影响;(5)报销单据格式内容反映不全面,报销依据、没有相关部门审核及对预算事项的表述。

2 财务支出报销审批程序的再优化

2.1 财务支出报销审批程序与医院的预算管理及授权制度相结合 强化预算控制 预算管理是医院财务管理工作的核心,财务支出报销审批应该与预算管理相结合,强化预算控制。首先,对于在医院预算安排内的支出按照正常程序审批,对于预算安排外的支出项目,要经过一个特定的审批程序,比如由医院主要负责人或预算管理委员会批准等;其次,给医院各部门下达年度支出额度控制数,额度内的支出由部门负责人控制,超出额度的提请分管财务的领导、医院主要负责人批准。另外财务支出数额千差万别,医院应当根据支出数额的大小及医院的具体情况适当授权,重大经济事项应采取集体联签制度,以达到加强内部控制的目的。

2.2 财务支出报销审批程序与职能部门履责相结合 强化职能控制 医院的各项财务支出往往与各职能部门有特定的联系,而这些职能部门具有相关业务的专业知识,熟悉具体业务的各项政策规定,而且职能部门往往就是这些财务支出的具体控制者,为此在财务支出报销的审批程序设计中让这些职能部门负起责任,强化职能部门的控制权限。比如: (1)建设项目支出应由医院基建部门根据合同、国家政策和文件、审计报告以及专业要求等进行专业审核再签发付款意见书,会计人员根据基建部门的付款意见书和发票进行会计审核;(2)医院10万元以上单项设备购置或对外投资,事先必须作出可行性论证,经集体研究后,由指定部门负责审核后才能进行会计审核;(3)药材购置支出应由医院的药剂科与耗材管理科根据药品、卫生材料的购置、使用及库存情况提交付款申请,交予会计人员进行账面数据审核;(4)招待费支出。医院作为事业单位,招待工作严格按照“中央八项规定”的要求,由办公室全面负责,所以医院的招待费应由办公室审核通过后再交财务部门进行会计审核;(5)医疗纠纷赔偿支出,需由医院医务科负责协调,提交由专业医疗事故鉴定中心出具的调解认定书,明确医疗赔偿金额后交予会计人员审核;(6)工资性津贴及福利、交通费、会议费、差旅费、医药费、零星财务费用等与相关职能处室密切相关的支出,医院都可以结合自身实际情况和需要来确认,需经过职能部门进行专门管理的财务支出内容。

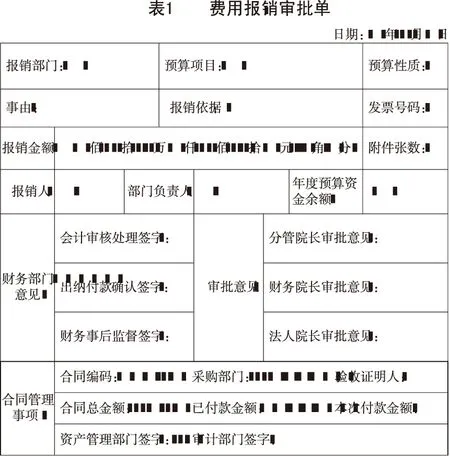

2.3 规范统一报销单格式 实现报销支付事项与财务内控制度相结合 规范后的专用报销单在1项经济业务需医院报销支付款项时,能清晰反映经济业务本身以及与发生该经济业务相关的信息,包括审核、审批人员、报销依据、合同管理和预算管理事项等。它既反映了报销事项需要经过的程序,更反映了单位的管理制度和财务内部控制度是否健全和有效实施[1]。格式详见表1。

3 调整后财务支出报销审批程序的特点

3.1 实行分层审批及会签制度 强化了成本管理、预算管理、“三重一大”管理和责任追究及合同管理等制度体系的建设,权力的分配上有适度的分散,也有必要的集中,较好地体现程序控制牵制性原则。

3.2 紧密结合预算和限额管理调整报销审批程序 发挥预算管理的作用,增强了医院预算的刚性,营造有利于预算工作的内部控制环境。将财务预算指标、财务预算执行情况两者在报销单上反映,更直接、充分地体现了“先预算、后报账、无计划、不采购”的预算管理原则。

3.3 将职能部门纳入财务支出管理之中 充分利用职能部门的专业优势,授予各部门与责任相对应的审核权,有利于充分调动各部门的积极性和责任心;同时,减轻了会计人员审核的责任和负担,降低了发生差错的风险。会计人员通过这一审批程序,与报销医院、职能部门以及分管领导,甚至医院的主要负责人有了交流与沟通的机会,拓宽了财务与各部门的信息交流渠道。

3.4 报销单将报销支付事项融为一体 以专用报销单的形式记载经济业务及发生该笔经济业务支付事项所必须的要素,不仅对报销单据本身进行描述,而且还说明了报销支付该笔款项的依据,强调了款项支付的法律法规依据和透明度。

1 周伟.公立医院实行“报销单制”的实践探索[J].中国卫生经济,2014,31(6):79-81.

·本文编校 程福珍·

2015-06-04)

①扬州市第二人民医院 扬州市 225002