基于G ARCH族模型的上证股市风险溢价情况及杠杆效应的研究

2015-08-02陆瑶

陆瑶

(东北财经大学管理科学与工程学院,辽宁 大连 116025)

基于G ARCH族模型的上证股市风险溢价情况及杠杆效应的研究

陆瑶

(东北财经大学管理科学与工程学院,辽宁 大连 116025)

本文利用GARCH族模型对上证股市波动性进行深入研究,在利用经验建模的基础上,采用GARCH族模型对传统模型进行修正,GARCH族模型能消除残差的异方差性。利用GARCH-M模型对上证股市风险溢价情况进行分析,表明上证股市波动中存在强烈的冲击,收益有正的风险溢价性。并利用EGARCH模型对股市波动的非对称性进行研究,表明股市中坏消息引起的波动比同等大小的好消息引起的波动要大得多,存在明显的杠杆效应。

GARCH族模型;风险溢价;杠杆效应

本文选取上海证券交易所综合股价指数(上证综指)2003年3月3日-2013年4月3日的2 452个日收盘价格数据(数据取自RESSET数据库),数据的分析处理及图形的生成均借助E-views完成。

1 建立初步模型

在数据分析处理过程中,将上证综指日收盘价序列记为SZ,为减少舍入误差,对SZ序列进行自热对数处理,记为LSZ,将序列LSZ作为因变量。

(1)据经验,股票收盘价序列常为一个随机游走过程,则建模如下:

所建模型统计量显著,拟合效果很好,进一步验证了股票收盘价序列符合随机游走过程。

(2)对上述模型的残差序列进行平稳性检验

对上述拟合模型生成残差序列resid01,并进行残差的ADF检验,结果如图1所示。

上述ADF值小于各检验水平下的临界值,则残差序列是平稳的。

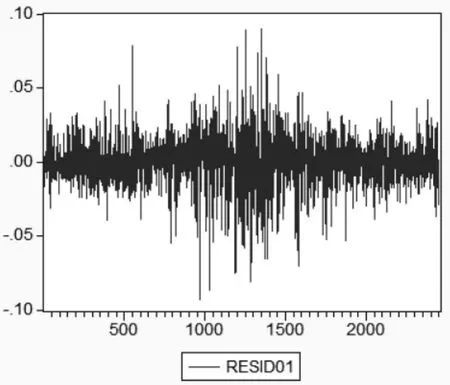

在此基础上进一步作出残差统计图及残差序列图如图2、图3所示。

图2 残差统计图

图3 残差序列图

由上述残差统计图可得出,残差的统计性质呈现明显的“高峰厚尾”特征,且残差序列图表现出“波动聚集”特征,说明该残差序列可能存在条件异方差性。

(3)对上述模型的残差序列进行ARCH检验。

对残差序列进行ARCH-LM检验,选取滞后阶数p=12(经若干次尝试后选择),结果如图4所示。

图4 ARCH-LM检验结果

F统计量值为18.670 40,相伴概率为0,小于显著水平0.05;

T×R统计量值为206.202 3,相伴概率为0,小于显著水平0.05.

表明残差序列存在ARCH效应,且滞后阶数较高,为12,考虑选择建立GARCH模型。

2 建立GARCH模型

(1)建立GARCH(1,1)模型,结果如下:

上述方差方程中的ARCH项和GARCH项的系数均显著,与随机游走过程模型相比较,对数似然值均有所增加的同时,AIC和SC的值均有所减小,表明GARCH(1,1)模型对数据的拟合效果更佳。

(2)此时,再用ARCH-LM检验对以上模型的残差进行异方差性检验,选择滞后阶数为1,结果如图5所示。

图5 ARCH-LM检验结果

F统计量值为0.248 136,相伴概率为0.618 435,大于显著水平0.05;

T×R统计量值为0.248 314,相伴概率为0.618 265,大于显著水平0.05;

表明残差序列不存在ARCH效应。

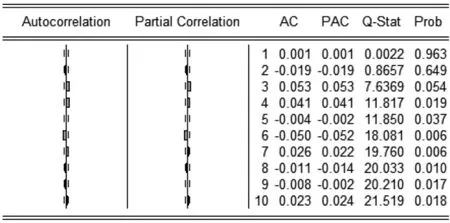

(3)对残差序列进行相关性检验,结果如图6所示。

图6 相关性检验结果

该残差序列的Q统计量的概率有小于显著水平0.05的情况,残差序列存在自相关性,说明该模型对原始序列的信息提取不够充分。

通过上述建模分析,GARCH(1,1)模型确实能够有效消除残差的异方差性。方差方程中的ARCH项和GARCH项系数均非负,且二者系数之和为0.991 502,均小于1,满足模型参数约束条件。但是残差序列并不是白噪声,存在自相关性,进一步考虑调整模型,引入自回归项。

3 调整模型

(1)根据上述相关性检验结果,将上述GARCH(1,1)模型调整为AR(4)-GARCH(1,1)模型,调整过程中,AR(2)项系数不显著,将其剔除,重新估计,结果如下:

均值方程:

上述ARCH项和GARCH项的系数均非负,且二者之和为0.991 755,均小于1,满足模型参数约束条件。

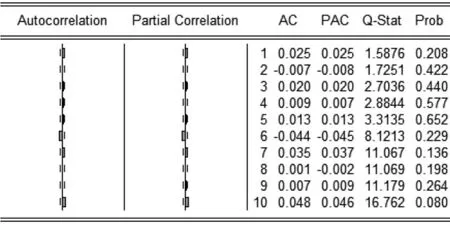

(2)对残差序列进行相关性检验,结果如图7所示。

图7 相关性检验结果

残差序列为白噪声序列,该模型对信息提取充分。

由于系数之和非常接近于1,表明条件方差所受的冲击是持久的,误差项的波动存在强烈冲击。

4 基于GARCH-M模型进行风险溢价分析

金融理论表明,具有较高可观测到风险的资产可以获得更高的平均收益,其原因在于人们一般认为金融资产的收益应当与其风险成正比,风险越大,预期的收益就越高。

用收益率的方差或标准差来衡量金融资产的风险。GARCHM模型将条件方差加入到均值方程中,来描述风险与收益之间的关系,即为风险溢价情况。

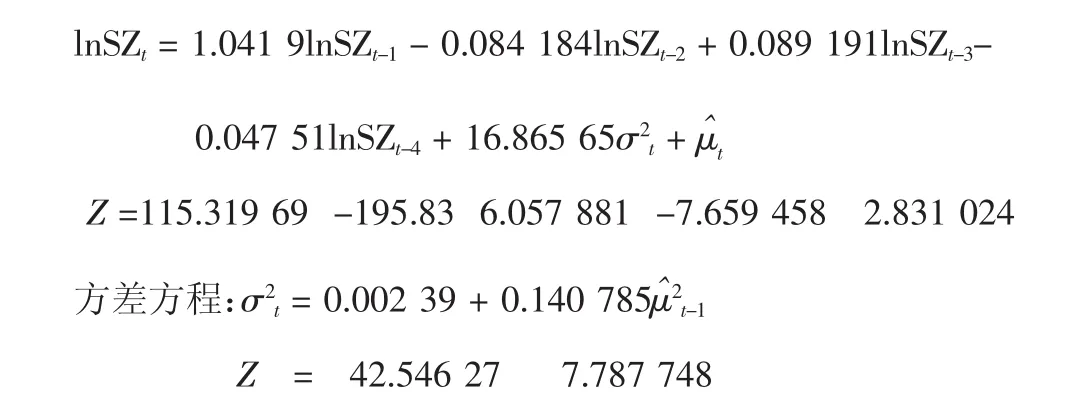

(1)在上述模型的基础上,建立AR-GARCH-M模型进行风险溢价分析,结果如下:

(2)对残差序列进行相关性检验,结果如图8所示。

图8 相关性检验结果

残差序列为白噪声序列,该模型对信息提取充分。

在解释股票等进入资产的收益时,用随机误差项的条件方差σ2反映风险的大小。均值方程中条件方差项σ2系数的Z统计量显著,σ2的估计系数为16.865 65,表示每增加一单位的风险,约增加16.865 65单位的回报。反映了收益与风险的正相关关系,收益有正的风险溢价。

5 基于EGARCH模型进行杠杆效应分析

(1)股票价格波动中,相同单位的利空消息对波动的影响往往大于利好消息,这种非对称性影响称为杠杆效应。EGARCH模型是有效研究杠杆效应的方法之一。

建立AR-EGARCH模型,结果如下:

均值方程:

方差方程:

对残差序列进行相关性检验,结果如图9所示。

图9 相关性检验结果

残差序列为白噪声序列,该模型对信息提取充分。

则f(·)为上述模型的信息冲击曲线,表明了非对称性影响。当μt-1>0时,存在0.135 664-0.021 061=0.114 583倍冲击;当μt-1<0时,存在0.135 664+0.021 061=0.156 705倍冲击。

绘制信息冲击曲线如图10所示。

图10 信息冲击曲线

可观察到信息冲击曲线非对称,左边相对于右边明显较为陡峭,表明当出现负的冲击时(利空消息),该冲击对于上证指数产生的波动要明显大于出现正冲击(利好消息)所带来的波动。市场对利空消息的反应更加强烈,存在明显的杠杆效应。

6 结 论

本文利用GARCH族模型,具体分析研究了上证综指的风险溢价情况、杠杆效应,得出以下建设性结论:①上证综指收盘价序列波动聚集的现象使其存在明显的GARCH效应,自回归后的残差具有高峰厚尾的特征;②上证股市存在明显的GARCH-M效应,收益与风险的正相关关系体现收益有正的风险溢价;③上证股市存在明显的杠杆效应,股市中坏消息引起的波动比同等大小的好消息引起的波动大得多。

10.3969/j.issn.1673-0194.2015.05.089

F830.59

A

1673-0194(2015)05-0179-03

2014-12-20