我国天然橡胶市场2014年回顾及2015年展望

2015-07-31董昱

董 昱

(中国物流信息中心,北京 100834)

2014年国际经济形势错综复杂,美国经济积极迹象较多,欧元区再次加大货币政策宽松力度,日本经济连续大幅收缩,部分新兴经济体仍面临较多困难;我国宏观经济延续2013年的调整态势,继续从高速增长向下调整,经济增长进入阶段性回落的新常态时期。对天然橡胶(NR)行业来说,供需失衡局面仍未改变,经历了备受煎熬的一年。在价格持续下跌的打压下,我国NR产量增速放缓,但由于年初进口量大幅增长,新增资源量仍有上升。与此同时,各种利空席卷而来,美国对我国轮胎的“双反”调查、国际原油价格大幅下跌、国内重型载重汽车轮胎市场销量下滑和复合橡胶标准调整等,导致NR需求持续低迷,市场价格持续下行,屡创新低,甚至已跌破成本线至1.2万元·t-1左右。与2011年的4.3万元·t-1的历史最高价相比,NR价格降低3万元·t-1左右。

1 2014年NR市场回顾

1.1 新增资源保持增长,增速明显放缓

据中国物流信息中心统计,2014年NR累计新增资源345.5万t,同比增长4.3%,增幅同比下降7.4%。

我国NR产量增速明显放缓。2014年,我国NR产区天气状况良好,虽然第3季度台风“威马逊”和“海鸥”对部分沿海地区割胶造成一定影响,但危害不大。由于全年市场利空云集,供应过剩,需求不足,NR价格持续下跌,橡胶种植户利润空间越来越小,甚至出现亏损,部分地区割胶频率减小,出现弃割弃管橡胶树现象,甚至砍掉橡胶树改种其他作物。因此,2014年国内NR产量增速大幅低于上年同期。初步统计,全年NR累计产量约85万t,同比增长约1.5%,增速同比下降约5%。

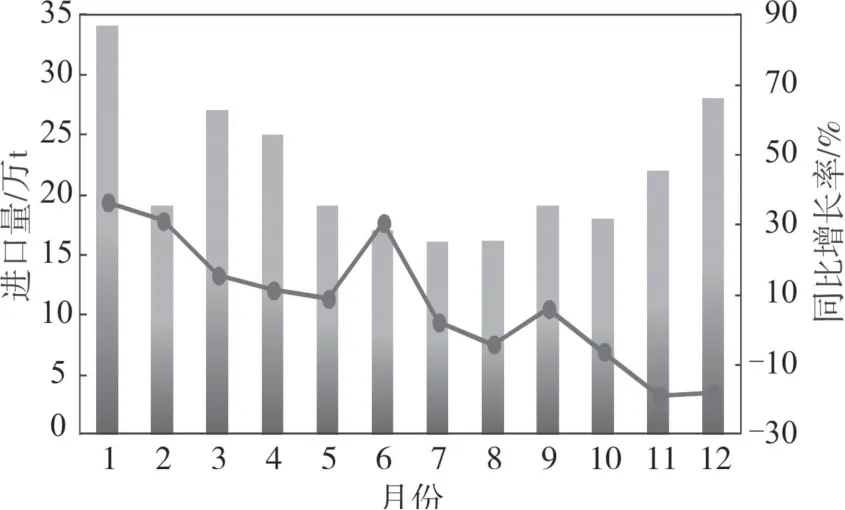

2014年第1季度NR进口量同比增幅持续处于高位,随后呈回落走势,第4季度由正转负。据海关统计,2014年NR进口量为261万t,同比增长5.6%,增幅同比下降7.9%,增速明显放缓。从全年来看,受国内产量、季节需求和社会库存等因素影响,NR进口量总体呈现“两头高、中间低”的走势。年初受春节和冬季备货影响,NR进口量增幅同比均达到36.5%的高点,随后持续走低;6月受上年同期基数较低影响,进口量增幅出现短暂回升;第3季度进口量增幅同比继续波动下行,呈负数,11月达到-18.7%,为近几年来的最低点。NR进口量增幅持续下降固然受上年同期基数的影响,但主要还是国内NR市场需求不旺、库存居高不下所致。2014年我国NR进口情况如图1所示。

图1 2014年我国NR进口情况

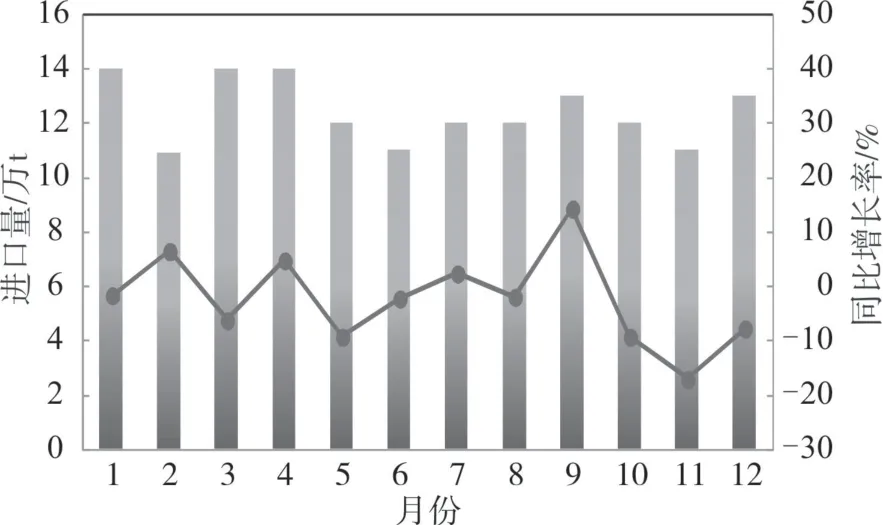

2014年,合成橡胶(SR)市场受产能过剩、终端需求疲弱以及NR价格暴跌的多重打压,SR价格不断下调。SR生产企业压力明显增大,开工率不断降低。据测算,2014年1-11月,国内SR产量为484万t,同比增长10.6%,增幅同比小幅下降。SR进口量也不及上年同期,全年累计进口量148万t,同比下降2.8%。分月来看,SR进口量走势大体平稳,同比增幅波动下行。其中,除2月、4月、7月及9月SR进口量同比上升外,其他月份SR进口量同比均有不同程度下降。2014年我国SR进口情况如图2所示。

图2 2014年我国SR进口情况

1.2 消费需求持续低迷

从宏观经济环境来看,在国际金融危机爆发6年后,世界经济并未完全摆脱阴霾,发达经济体走势不一,新兴经济体面临增速下滑压力。美国经济增长较为强劲。2014年美国GDP增长2.4%,是2010年以来的最高值。美国10月底结束第3轮量化宽松(QE3)政策。美元持续走强对全球大宗商品价格造成了冲击。在美国收缩货币政策之际,日本和欧洲等经济体却仍在维持甚至加大货币宽松力度。日本经济在第2和第3季度连续大幅萎缩,再次陷入衰退。欧洲经济低迷,欧元区18国的经济复苏多数陷入停滞。此外,伊拉克危机、乌克兰危情升级、俄罗斯与西方各国互相扩大制裁等地缘政治风险也为市场增添了不安情绪。国内方面,2014年国民经济运行进入新常态,房地产进入调整期,同时带动投资增长明显下滑,再加上工业增速继续呈逐年下降态势,导致经济下行压力明显增大、通货紧缩风险不容忽视。在此背景下,大宗商品市场需求偏弱,加之受国际原油价格大幅下跌影响,大宗商品价格持续下行。与经济低速增长相适应,国内橡胶需求持续低迷。

从NR主要下游行业来看。受2013年轮胎市场利润偏高及乐观预期影响,2014年轮胎行业盲目投资抬头,产能结构性过剩十分严重。据估算,2014年新增全钢子午线轮胎产能1500万条及半钢子午线轮胎产能1.5亿条。2014年初轮胎企业普遍加大产出,导致企业库存量普遍达到1.5~2个月的产量,比正常值高出50%左右;部分代理商的库存量已远高于约3000条的正常库存量,普遍在8000条以上。多数中小轮胎企业开工率在70%以下,对NR需求造成不利影响。

与此同时,美国对我国出口的乘用及轻型载重汽车轮胎发起反倾销和反补贴调查。美国是我国轮胎最主要的海外市场,其从我国进口的轮胎约占我国出口轮胎的1/3。美国实施“双反”制裁,对我国轮胎市场影响巨大,后期还可能引起欧盟、日本、印度、澳洲等国效仿的连锁反应。虽然对“双反”调查预期悲观,但由于距离“双反”实施还有一段时间,国内部分企业计划在美国海关清关之前尽可能多地出口轮胎至美国,而将其他国家订单暂时推迟。也有部分企业在暂时维持美国市场的同时,大力开拓其他国家或地区市场。

在2014年整体经济增长继续放缓的背景下,汽车消费难现亮点,低速增长成为我国汽车行业的新常态。据汽车工业协会统计,2014年我国汽车产销量分别为2372.3万辆和2349.2万辆,同比分别增长7.3%和6.9%,增速分别下降7.5%和7.0%。其中,商用汽车产销量分别为380.3万辆和379.1万辆,同比分别下降5.7%和6.5%。商用汽车尤其是重型载重汽车轮胎对NR的需求量极大。2014年我国重型载重汽车销量74.4万辆,同比下降3.9%。商用汽车惨淡的市场导致NR需求大幅下降。

1.3 NR价格持续震荡下行

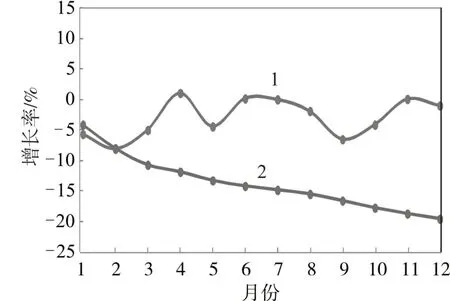

2014年我国NR价格延续上年跌势,继续震荡下行。据中国物流信息中心监测,2014年我国NR累计平均市场价格同比下降26.98%,降幅同比增长4.78%;SR累计平均市场价格同比下降6.13%。2014年NR价格变化情况如图3所示。

图3 2014年我国NR价格变化情况

2014年初,受国内经济数据低于预期、美国QE3政策减量、NR进口量大幅增长、库存量不断攀升等因素的共同作用,NR价格大幅下跌。进入第2季度后,随着我国宏观形势阶段性好转及欧洲央行开启负利率时代,NR价格环比微幅回升。第3季度,美国对我国轮胎的“双反”调查和QE3结束、泰国抛售国储胶、越南降低橡胶出口关税、国内停止对进口丁苯橡胶征收反倾销税等利空接踵而至,NR价格持续下行,一度跌破12000元·t-1关口。进入第4季度后,为应对NR价格大幅下滑,国家采取了一系列政策保护措施:上调NR进口关税、制定《复合橡胶通用技术规范》国家标准、国家储备局收储12.85万t国产一级全乳标胶等,加之受国内基建投资加快、国外主产区遭受特大洪水自然灾害、国内季节性供应压力缓解等因素影响,我国NR价格跌势趋缓,在低价区域窄幅波动。

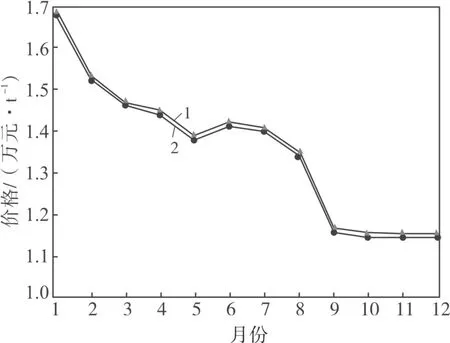

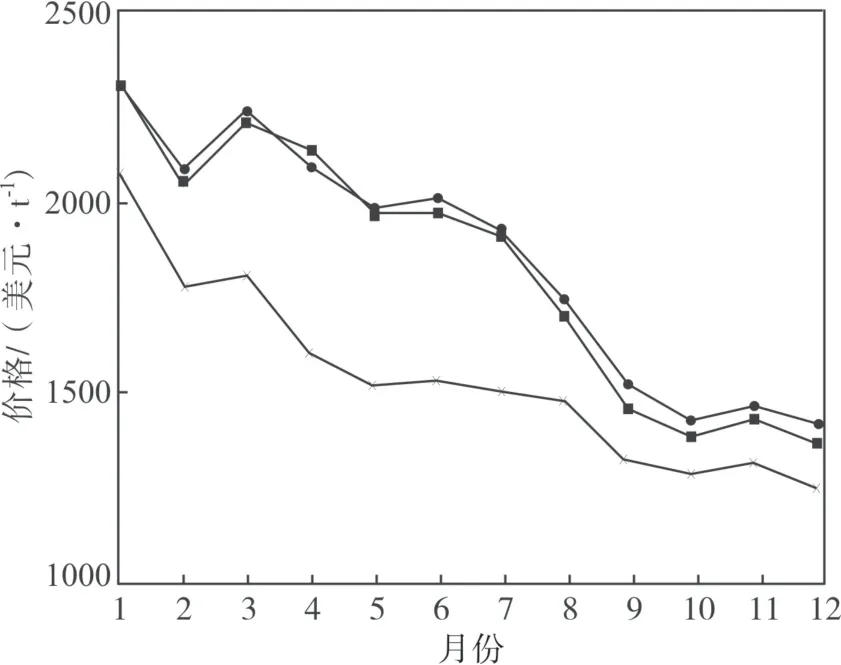

2014年,对于国产标准胶(SCRWF),海南电子商务中心平均价格为13302元·t-1,同比下降6090元·t-1;云南电子商务中心平均价格为13318元·t-1,同比下降4433元·t-1;上海市场平均价格为13528元·t-1,同比下降6459元·t-1,最高价格为17900元·t-1,最低价格为10800元·t-11;青岛市场平均价格为13438元·t-1,同比下降6391元·t-1,最高价格为17900元·t-1,最低价格为10700元·t-1;天津市场平均价格为13628元·t-1,同比下降6393元·t-1,最高价格为18000元·t-1,最低价格为10900元·t-1。国外NR主产区,泰国RSS3平均价格为1979美元·t-1,同比下降801美元·t-1,最高价格为2480美元·t-1,最低价格为1530美元·t-1;印尼SIR20平均价格为1728美元·t-1,同比下降782美元·t-1,最高价格为2270美元·t-1,最低价格为1415美元·t-1;新加坡期货市场到期RSS3现货平均价格为1960美元·t-1,同比下降820美元·t-1,最高价格为2485美元·t-1,最低价格为1500美元·t-1。2014年国内外主销区NR价格走势分别如图4和5所示(数据来源于农业部农垦局)。

图4 2014年国内主销区NR价格走势

2 2015年NR市场展望

2.1 世界经济调整和国内经济政策或将推动NR消费

图5 2014年国外主产区NR价格走势

2015年全球经济低速增长成为新常态。国际货币基金组织(IMF)发布的最新一期《世界经济展望》报告,将2015-2016 年的全球预期增长率分别下调为3.5%和3.7%,比2014年10 月期报告下调0.3%。尽管全球经济形势除美国之外缺乏明显亮点,但欧美汽车市场表现较好。数据显示,2014年欧盟汽车销量超过1255万辆,同比增长5.7%,7年来增长率首次由负转正。美国汽车销量1650万辆,创2006年以来最高值。受益于汽车业强劲复苏,欧美轮胎产销量大幅提升。2014年欧洲乘用车轮胎出货量为1.97亿条,同比增长2%;美国轮胎销量达到3.1亿条,较2013年提升4.7%。因此,预计在欧美汽车市场带动下,全球橡胶需求量有望增长。

从国内看,目前国民经济下行压力加大,面临通缩风险。近期央行续作2800亿元的中期结构便利(MLF),此举预示货币政策略有宽松之意,有利于刺激实体经济增长和促进居民消费。同时,国务院2014年底已批准总投资额逾10万亿元的七大类基础设施项目,其中2015年投资超过7万亿元。基建投资回升的举措或将有效拉动与NR消费密切相关的重型载重汽车轮胎需求上升。

2.2 NR供需失衡局面或将继续

2015年全球NR供应过剩将萎缩。泰国、越南和马来西亚等国胶农在2006年前后胶价大涨时扩大的橡胶树种植面积过大,近年来产量集中释放,而需求增长乏力,导致NR价格持续过低,迫使胶农弃割或转向种植其他经济作物,NR主产国的NR产量有所下降。NR生产国协会(ANRPC)最新公布,产量占全球NR产量90%的NR主产国的2014年NR产量同比减小3%,至1083.5万t。因此2015年全球NR供应过剩幅度将减小。据国际橡胶研究组织(IRSG)预测,2015年全球NR供应过剩量将减小46%,供应过剩量为20.2万t,而2014年为37.1万t,2013年为65万t。国内主产区也面临同样情况,由于2014年NR价格继续下跌,NR产量增速同比明显下降。2010-2013年,国内NR产量增幅为3%~12%,而2014年产量增幅同比仅为1.5%。

在胶价持续下跌的背景下,泰国、越南和印度尼西亚等NR主产国陆续出台了相关救市政策。例如,近期泰国政府计划通过在多个橡胶树种植省建立交易中心,在2个月内将NR价格推至每千克65泰铢。但由于下游成品库存高企,开工率下降,部分企业提前进入停工期,需求因素继续压制NR价格,该政策收效不大。我国为应对NR价格的大幅下滑,在2014年第4季度采取了一系列政策保护措施:从2015年1月1日起标准胶和烟胶片进口关税每吨提高300元,浓缩胶乳进口关税每吨提高180元;2015年7月1日起执行复合橡胶中生胶含量不得高于88%的国家标准。这2项措施将有利于稳定NR价格。

需求方面,受欧美车市复苏带动,2014年前3季度我国轮胎产销总体仍较为稳定。但从第4季度开始,轮胎行业运行环境及经营状况快速滑坡。2014年10月轮胎产量同比下降17%,是当年同比首次下降,且降幅巨大。此外,轮胎企业库存高企,产品价格走低,开工率保持较低水平,资金吃紧,经营困难。而2015年更是各种利空消息云集,形势十分严峻。一是轮胎行业产能结构性过剩,特别是低端同质化轮胎过剩严重,导致竞争加剧。二是美国“双反”案预计于2015年4月做出终裁。如果结果为肯定性终裁,美国海关将正式开征乘用和轻型载重汽车轮胎反补贴税和反倾销税。三是复合橡胶标准调整和橡胶进口关税调整虽然有利于促进国内NR消费从而达到支撑其价格的目的,但对东南亚NR出口十分不利,可能会引起一系列商务违约和市场混乱,也会使国内轮胎企业成本上升。四是复合橡胶新标准将于2015年7月1日开始实施,2015年上半年可能出现复合橡胶集中大量进口,预计保税区库存会持续回升。

宏观经济的持续低迷降低了消费者收入水平及未来收入预期,使得汽车行业步入下行趋势。汽车限购政策也对汽车销量起到抑制作用。目前,全国已有7个大中城市实施汽车限购政策,还有数个二线城市传出即将推出汽车限购措施。虽然2014年底批复的大量铁路、公路和基础设施建设项目为2015年重型载重汽车市场需求提供了一定保障,但从长远来看,GDP、投资等关键指标增幅的不断放缓仍将对重型载重汽车需求带来负面影响。预计未来重型载重汽车市场将保持平稳低速发展,并步入“微增长”时期。

此外,国储局2014年收储计划已经完成,NR收储量为12.85万t。然而此次收储价格偏低,流拍不少,显示出NR市场悲观情绪十分浓厚。收储对NR市场的提振作用越来越弱,在NR供求失衡的格局下,收储只能暂时推迟供需矛盾,长期来看,NR市场弱势难改。2009年收储的全胶乳已经接近保质期,未来需关注国储局是否可能抛储。如果抛储出现,NR供求失衡局面将进一步加剧。

综上所述,虽然国内外经济形势有积极迹象,NR供应过剩有所收缩,但NR下游行业需求并没有实质性改善。2015年若有重大利好消息或供大于求关系有所改善,不排除NR价格震荡上扬的可能。但整体来看NR价格仍然偏弱,预计在相对低位区域维持震荡运行态势。