政府效率与地方政府融资平台举债

——基于31个省级政府财务披露信息的实证分析

2015-07-29刘子怡

刘子怡

(东南大学 经济管理学院,江苏南京211189)

政府效率与地方政府融资平台举债

——基于31个省级政府财务披露信息的实证分析

刘子怡

(东南大学 经济管理学院,江苏南京211189)

本文基于债务治理理论视角,研究政府绩效对地方政府融资平台债务规模的影响。采用固定效应模型多元回归方法,对中国31个省级地方政府连续3年数据构成的非平衡面板数据进行实证检验。研究结果表明:地方政府绩效水平对地方政府融资平台债务规模存在显著的负向影响;按照省级区域划分,东、中部地区省级地方政府绩效水平对融资平台债务规模稳定性显著负相关,但是西部地区政府绩效水平与地方政府融资平台债务规模显著正相关。从维持地方政府债务稳定性和改善政府绩效水平的微观实现机制来看,政府财务信息披露有助于改善政府绩效水平,并且政府财务信息透明度越高,政府效率水平越高。本文最后提出构建地方政府债务治理长效机制和科学、完善的政府绩效评价体系的政策建议。

地方政府; 融资平台举债; 政府效率; 绩效评价; 政府财务信息披露

把地方政府规模控制在适度的区间之内,是债务治理的重要目标之一。中国银监会纪委书记杜金富曾指出,为了避免地方政府债务盲目扩张,必须建立政府债务能力评估制度,全面衡量政府的责任和负担,这有助于准确识别政府运行风险,了解可能产生冲击的来源及强度,寻找避免危机和解决危机的途径。魏向杰(2014)指出,将评级机构的评估报告作为各级人大及相关部门决策的依据,以决定地方政府债务规模[13]。结合地方政府产出绩效水平,进行风险识别并实施有效控制,可以提高融资计划的可靠性、债务规模合理性和债务风险最小化(薛菁;2014)[14]。但是,杨亚军等(2013)认为,当前针对地方政府举债开出的“药方”较多,但是由于缺少真正反映政府债务信息的披露机制,很多方法没有起到应有的作用[15]。Plekhanov和Singh(2006)基于44个国家1982—2000年间的面板数据对不同类型的地方政府债务融资控制模式进行研究,研究发现,没有任何一种地方政府借款管理模式在任何情况下都优于其他模式;最优政府债务管理模式的选择依赖于其他体制变量,如纵向财政失衡、财政援助先例的存在及财政报告的质量[16]。因而,要考察地方政府债务最优规模,需要全面考察这些因素。

与现有文献通常做法不同,本文不是笼统地对债务规模控制提出规范性结论与建议,而是定量考察政府绩效水平对地方政府债务规模影响机理,并且从微观实现机制入手,进一步考察改善政府绩效的方法。在这种逻辑框架下,我们可以同时考察地方政府债务最优规模和政府效率最优水平。囿于数据的可得性和研究思路的限制,以往研究往往不易进行这样的分析。北京师范大学提供的“中国省级地方政府效率”和上海财经大学提供的“中国财政透明度指数”为本文的定量研究提供了机会。考虑到数据时间的滞后性和不完整,本文选择的期间限于2010—2012年。实证结果表明:地方政府绩效水平对地方政府融资平台债务规模稳定性存在显著的负向影响;按照省级区域划分,东、中部地区省级地方政府绩效水平对融资平台债务规模稳定性显著负相关,但是西部地区政府绩效水平与地方政府融资平台债务规模显著正相关。从维持地方政府债务稳定性和改善政府绩效水平的微观实现机制来看,政府财务信息披露有助于改善政府绩效水平,并且政府财务信息透明度越高,政府绩效水平越高。本文的实证结果对于如何稳定地方政府债务规模、提升政府绩效水平具有重要的政策性含义。

二、研究假设与理论框架

(一)制度背景、地方政府融资平台举债与政府效率

地方政府融资平台对于地方政府经济发展起到积极作用,同时又存在有平台定位过宽,自身负债率高、多头举债,借贷过程操作不透明等缺陷(魏加宁,2010)[17]。针对地方政府融资平台举债存在的问题,现有研究多是从表面上探讨,更深层次的根源需要从制度层面来揭示(黄飞鸣,2014)[18],只有将这个问题置身于所存在的制度背景下,才能得到比较统一、完整的结论。一些学者将“财政分权”、“官员晋升”纳入到一个理论框架,在这个统一框架中财政分权与政治集权相结合的“中国式分权”激励机制显著改变地方政府财政行为(梅冬州等,2014)[19]。一方面,财政激励显著影响地方政府债务融资规模,当中央政府下放部分财政自主权时,地方政府才有举债融资需要(龚强等,2011;王芳、陈曦,2013)[20,21]。另一方面,政治激励迫使地方政府及其官员通过融资平台债务扩张加快本地经济增长速度与规模,以获得“GDP锦标赛”胜利及政治升迁的目的(薛钢,2010;祝志勇、高扬志,2011)[22,23]。

在中国制度背景下,不同时期、不同条件下的地方政府行为管理方式和内容都有所不同,但其每一次变化的核心环节都在于绩效指标内容的转变和权重的转移上。对地方政府举债行为而言,地方债务规模一定程度上受到政府绩效水平的影响。Porta等(2002)研究发现,政府效率低且对经济干预多、金融系统落后和产权保护弱的国家,政府所控股的银行产权比例更高[24]。Leigland(1997)指出,欠发达经济当中的公共事业常常亏损,使得地方政府的债务融资可能在长期难以为继[25]。Brunetti等(2003)发现,在政府运行的过程中,业绩考核机制的缺失会导致其监督和执行成本的增加[26]。要使地方政府执行有利于宏观经济稳定的财政政策,除需要良好的制度基础设施之外,最根本的还是要将中国式分权治理模式中以GDP为主的政绩考核机制调整为以经济稳定优先并兼顾民意的政府考核机制(方红生、张军,2009)[27]。为此,有学者提出通过对地方政府债务的总体规划、定量管理以及科学论证,有效地控制政府融资平台债务规模的方法(Trautman,1995;Levine,2011)[28,29]Mellor(1996)和Mercer(2004)进一步验证,一个有效的绩效评价系统有利于优化政府的行政功能,使政府目标最大化和成本最小化[30,31]。因此,提高政府效率水平对于优化地方政府举债融资行为具有战略性意义,据此提出如下假设。

假设1给定制度条件,改善地方政府效率有助于维持地方政府债务可持续发展,并且政府效率越高,政府债务相对规模越小。

(二)地方政府效率与政府财务信息披露

政府效率,即公共管理绩效,是指政府从事公共管理过程中以较低的成本、较少的资源实现政府最优产出,达到预定行政目标的水平和能力。如何达到预期的水平和能力,掌握科学的方法至关重要。迪卡尔说过,最有价值的知识是关于方法的指示。方法,具体指的是技巧和步骤。对于政府效率的测度和评价,不像企业的生产效率,有产品和实物为依据,可以用同样的经济标准进行精确的定量分析。政府活动的有形成果和消耗可以用数字计算,而大量的无形成果和损耗却无法进行定量分析(唐任伍、唐天伟,2004)[32]。由于缺乏明晰的衡量标准和价值约束,我国的政府绩效管理与评估出现了如下问题:唯GDP主义;重当前、轻长远;重速度、轻质量;重局部、轻全局等问题(包国宪、王学军,2013)[33]。当前,需要解决的首要问题是引入适当的数量工具。张琦(2006)指出,政府财务信息能够在一定程度上解决政府行为不可观测的问题,而且最大可能地解决政府绩效评价体系定量数据的缺失问题[34]。具体而言,政府财务信息以财务数据的形式固化和反映了政府受托责任履行情况,全面、真实并且客观地反映了政府行为活动,为地方政府绩效评价提供了基础性工具。肖鹏(2010)认为,政府会计不仅能够为政府绩效评价提供相关信息,而且能够反映政府资产、负债状况,评估政府显性和隐性债务风险[35]。由此看来,政府会计则扮演着确保实质性绩效的基础性工具角色,在绩效评价与管理中处于核心地位,并且提高政府财务信息的透明度有助于提高政府绩效水平。地方政府财务信息披露可以完善政府绩效评价体系,进而有效规范地方政府举债行为,为此如下假设。

假设2地方政府财务信息披露有助于改善政府效率,当政府财务信息透明度较低时,政府效率水平较低。

(三)理论分析框架

地方政府融资平台债务适度规模客观存在,但在具体实践中,却往往很难把握其具体数量界限。然而,把地方政府债务规模控制在适度的区间之内,并使其尽可能趋于最优,是地方政府债务治理的重要目标之一。这就需要在中国制度背景下,进行必要的分析探讨,进而决定较为适宜的债务规模。在现实经济中,影响或决定地方政府债务规模的因素是多方面的。从宏观角度来看,诸如经济发展水平、财政收支状况、投资规模和结构等因素都会影响地方政府债务规模。从地方政府举债本身来看,债务结构、期限安排、偿债方式和债务资金使用方向也会影响最优债务规模大小。但是孤立地看待某一指标不足以得出地方政府债务规模最优的结论,而且,有时候出于种种原因,各种指标之间会出现相互矛盾。因此,把地方政府债务规模控制在适度的区间之内,从地方政府债务治理角度出发,应更加注重分析政府绩效水平对地方政府债务规模的影响。一方面,政府绩效评价能够对地方政府债务的总体规划、定量管理以及科学论证,有效地控制政府融资平台债务规模;另一方面,政府绩效评价可以全面衡量政府的责任和负担,有助于准确识别政府运行风险,了解可能产生冲击的来源及强度,寻找避免危机和解决危机的途径。然而,由于定量信息的缺乏,制约着政府绩效评价的发展。政府财务信息能够在一定程度上解决政府行为不可观测的问题,全面、真实并且客观地反映了政府行为活动,为地方政府绩效评价提供了基础性工具。因此,控制地方政府债务规模,首先应改善政府绩效评价体系,提升政府效率,其次应重视政府财务信息作用。基于此,本文将地方政府举债、政府效率与政府财务信息披露放在一个框架下,通过验证三者间的关系,为验证稳定地方政府债务规模、提升政府绩效水平提供理论依据(如图1所示)。

图1 地方政府举债、政府效率与政府财务信息披露机制理论分析框架图

三、实证分析

(一)模型设定与变量说明

为检验假设1,建立模型(1),被解释变量为地方政府融资平台债务规模(GL),即反映地方政府融资平台债务规模的稳定性。考察变量是地方政府效率(PA),反映地方政府绩效水平的高低。考虑到不同区域的政府融资平台举债行为差异,还控制了政府省级区域(area),即将地方政府划分为东部、中部、西部三个区域。另外考虑到财政分权、政治激励和地区GDP(Tornell和Lane,1999;Talvi和Vegh,2005;Alesina等,2008)[36—38]会影响地方政府举债规模,本文选择的控制变量包括财政支出分权(ED)、省长年龄(log_age)、地区GDP。其中,在中国省级行政区域中,省长是政务系统的最高首长,负责省级辖区内的日常工作,他们的行为偏好对于地区经济发展和政府绩效的影响作用显著。有研究表明省长在地区发展经济起到关键作用,并且省长年龄越大,政治激励的作用越小(徐现详、王贤彬,2010)[39],本文选择省长年龄作为政治激励的替代指标。

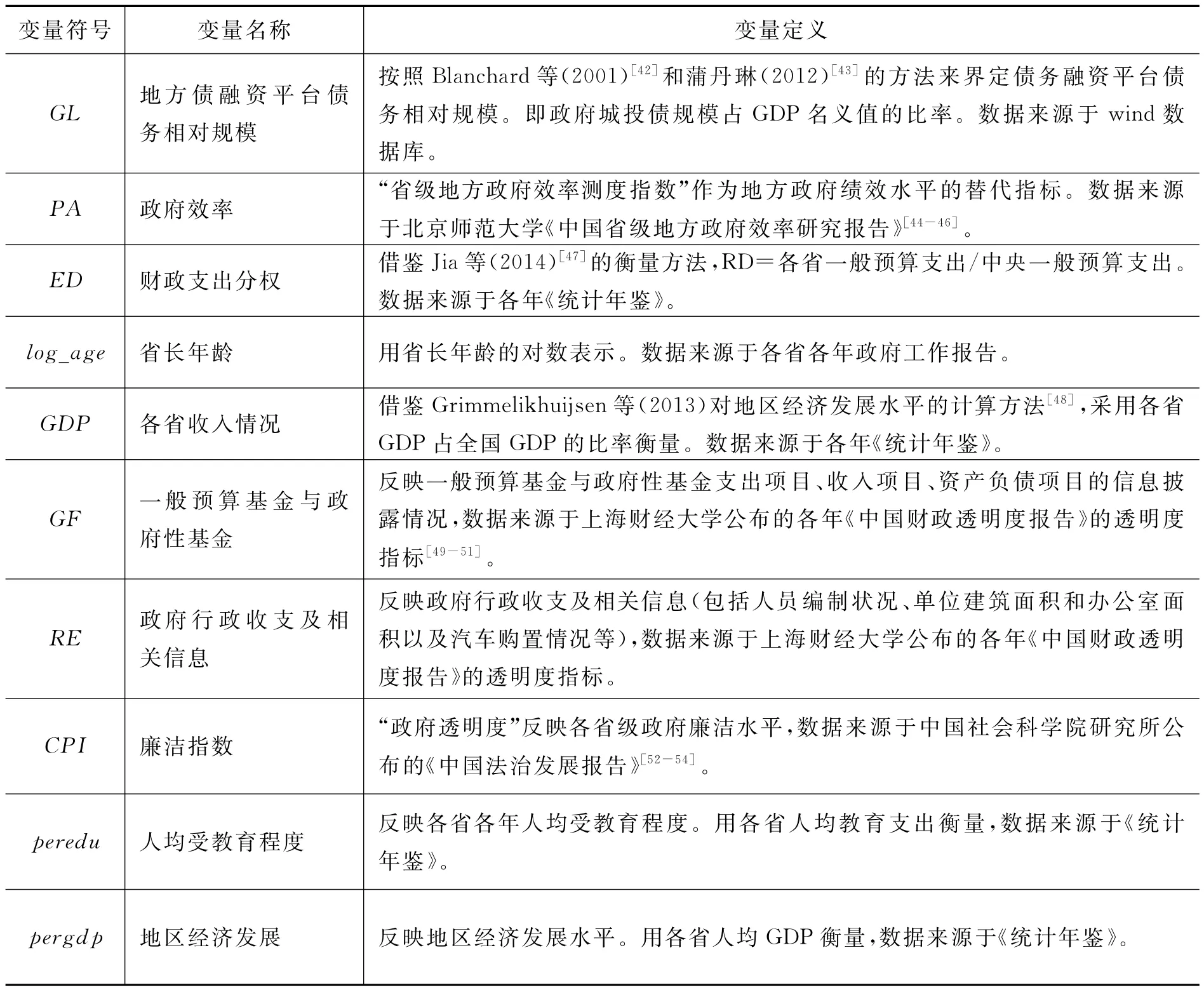

针对假设2,建立模型(2),被解释变量为政府效率(PA),解释变量为一般预算基金透明度(GF)和行政收支信息透明度(RE)。考虑到政府廉洁性和地区教育水平对政府效率的影响(陈志勇和陈思霞,2014;Sarquis和Arbache,2002)[40,41],本文选择清廉指数(CPI)、人均受教育程度(peredu)和人均GDP(pergd p)等控制变量。具体的变量定义如表1所示。

表1 主要变量说明

(二)样本选择与描述性分析

本文以31个省、自治区、直辖市为样本,可获得数据的完整期间为2010—2012年。各省级地方政府融资平台债务数据来源于WIND数据库。财务信息披露指标参考上海财经大学《中国财政透明度报告》公布的财政透明度指数。政府效率指标借鉴北京师范大学公布的《中国省级地方政府效率研究报告》数据。政府廉洁指数来自中国社会科学院研究所公布的《中国法治发展报告》。并通过查阅各省政府发布的工作报告中国经济与社会发展统计数据库等进行手工收集和补充,经过筛选最终共获得93个样本数据。具体描述性分析如表2所示。

表2 各变量的描述性统计

从表2可以看出,各省地方政府融资相对规模(GL)的平均值为0.015,最小值0,最大值0.101①由于缺乏各省完整的地方政府债务数据信息,本文选取了具有代表性的各省发行城投债券的地方政府融资平台作为样本,将其从银行贷款的数据加总作为各省地方政府债务规模的衡量指标。用债务规模占GDP的比率作为政府债务规模稳定性的替代值,数值相对较小,并且完整性上具有欠缺,但是仍能体现地方政府举债行为特征。此外,由于西藏省级数据的缺失,本文设定缺失值为0,故出现最小值为0。,该值是各省融资平台从银行贷款数据加总后与各省名义GDP比值得到。标准差为0.014,表明我国地方政府举债行为差异显著。地方政府绩效水平(PA)的平均值0.994最小值0.014,最大值1.822,表明地方政府绩效水平普遍偏低,大部分地方政府绩效水平处于全国中下水平,不同地方政府间存在较大差异。三个控制变量支出分权(ED)、省长年龄的对数(log_age)以及各省收入(GDP)标准差均比较大,说明这些因素在不同省份间存在较大差异。

一般预算基金与政府性基金(GF)的平均值0.269,最小值0.108,最大值0.748,表明省际间政府预算支出项目、政府预算收入项目、政府预算资产负债项目、部门预算项目、单位预算项目以及政府性基金项目的信息公开程度具有较大差异。政府行政收支及相关信息(RE)的平均值0.063,最小值0.001,最大值0.25,表明省级行政收支及其相关信息透明度整体水平偏低,省际间的差异显著。其他控制变量廉洁指数(CPI)、人均受教育水平(perei)和地区经济发展(pergdp)标准差也比较大,显示不同省份间的差异性。

(三)回归分析

1.地方政府融资平台举债与地方政府效率

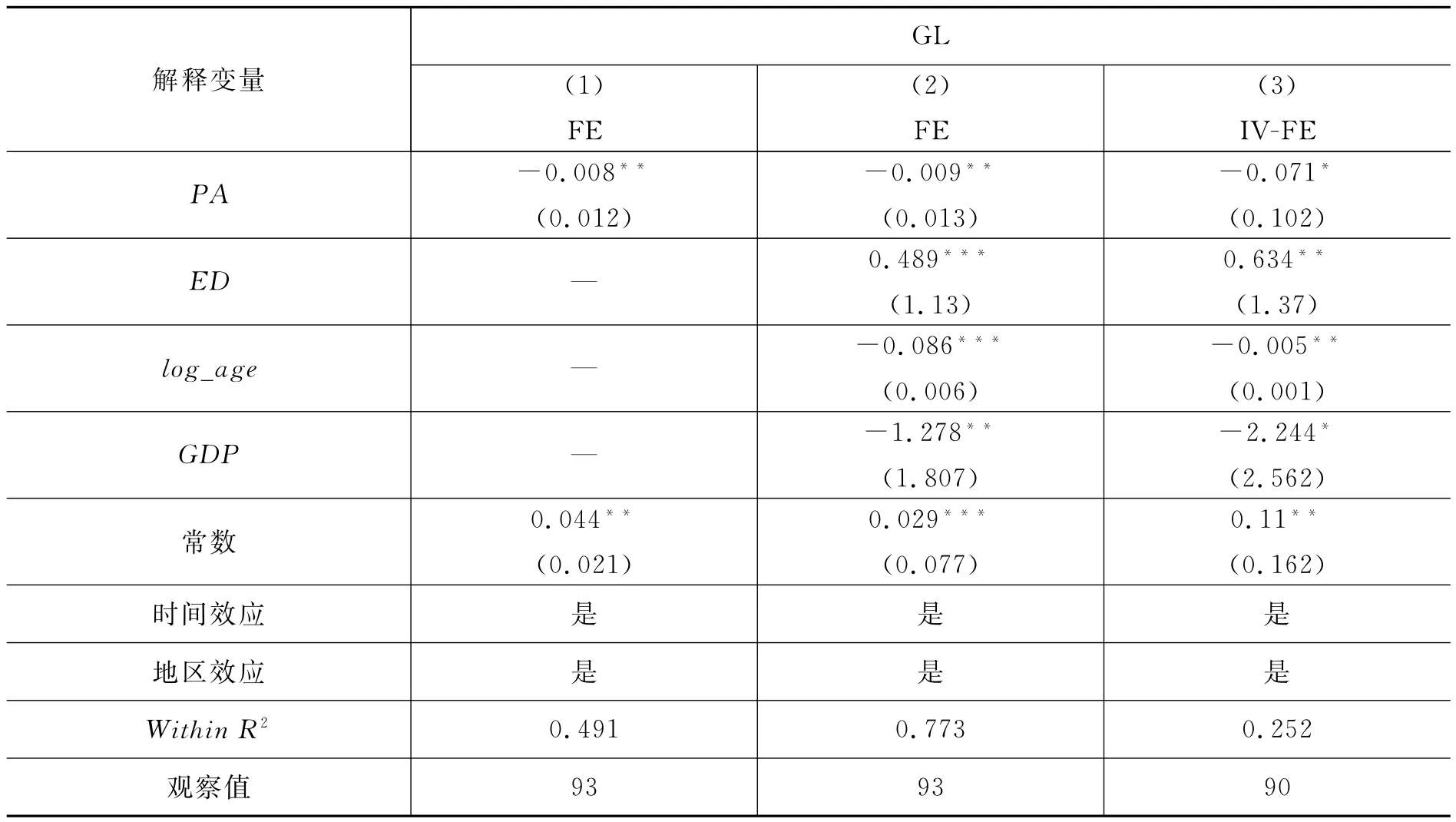

为了选择最具有解释力、最适合本研究样本数据的模型,本文对模型(1)进行了F检验和Hausman检验,检验结果均拒绝了混合回归与随机效应估计,表明采用固定效应的估计方法更为恰当。固定效应的好处在于:一方面可以控制不可观测的时间效应和地区效应,有效降低内生性问题;另一方面类似于一阶差分的方法,考虑到各变量变化值的作用。如表3所示,首先对模型(1)进行回归分析。

表3第1、2列是固定效应模型(FE)的估计结果。第1列中,在未引入控制变量的情况下,政府绩效水平的回归系数在5%水平上显著为负。考虑到债务规模受其他因素影响而发生变化,引入ED、log_age、GDP等控制变量之后,政府绩效水平对地方政府融资平台债务规模的影响依然在5%水平上显著为负。但是考察政府绩效对地方政府债务规模的影响,还必须考虑内生性问题。本文运用工具变量固定效应模型(IV-FE)的方法解决内生性问题。具体做法是,在面板数据环境下,选择变量的滞后值,即运用政府绩效的滞后一期作为工具变量。如表3第3列估计的结果显示,政府绩效在10%水平显著为负,表明就省级地方政府而言,政府效率越高,地方政府融资平台债务相对规模越小,改善政府效率有助于抑制地方政府融资平台债务膨胀,促进地方政府融资平台债务规模的可持续发展,验证了假设1。并且再以IV-FE的估计结果为基准,观察控制变量的变化发现:财政收入分权回归系数在5%的水平上显著为正,表明财政激励显著影响地方政府融资平台债务规模;省长年龄(log_age)回归系数在5%水平显著为负,表明随着省长年龄的增加,政治激励越小,从而对地方政府融资平台债务规模的影响越小。地区GDP回归系数在10%水平显著为负,表明地区经济发展水平越高,地方政府债务融资相对规模越小。为了验证结果的可靠性,本文在模型(1)中引入收入分权指数(RD)=各省一般预算收入/中央一般预算收入,作为衡量财政分权制度因素的另一个替代变量。结果发现,模型(1)中的PA显著为正,说明政府绩效水平会显著影响地方政府融资平台债务规模。由于篇幅限制,不再赘述。

表3 政府效率对地方政府融资平台债务规模影响估计结果

31个省级地方政府融资平台债务规模的检验结果说明了政府绩效对地方政府融资平台债务规模的影响是负向的,即政府绩效水平的提升可以有效抑制地方政府融资平台债务膨胀。然而,我国国土面积广阔,各个区域经济发展战略性、资源禀赋、政策法规等具有巨大差异。因此,通过划分东部、中部、西部区域,进一步分析政府绩效水平对地方政府融资平台债务规模影响。为了避免内生问题对估计结果的影响,分区域的估计方法依然是工具变量固定效应模型(IVFE)。同时,为了检验估计结果的稳健性,本文分未引入控制变量和引入控制变量两种情形进行了估计。表4第1、2列是针对东部地区的估计结果。第1列在未引入控制变量的情况下,东部地区的绩效水平回归系数显著为负。第2列是引入控制变量的估计结果,对比第1列可以发现,东部地区的政府绩效回归系数依然显著为负。表4第3、4列是针对中部地区的估计结果。对比第3和4列,可以看出不论是否引入控制变量,中部地区政府绩效回归系数均显著为负。表4第5、6列是针对西部地区的估计结果。在引入控制变量之前,政府绩效回归系数为负,引入控制变量之后,政府绩效回归系数变为正。综上,针对东、中、西部地区的估计结果显示:东中部地区的政府绩效回归系数显著为负,即政府绩效水平的提升可以有效降低东西部地区地方政府融资平台债务相对规模,而西部地区的政府绩效回归系数在引入财政分权、省长年龄和地区GDP等控制变量后,显著为正,即政府绩效提升会增加西部地区融资平台债务规模。可能的原因在于:实力较为落后的西部省份具有强烈的政绩诉求,一旦绩效水平提高,坚定了地方政府大规模投资举债的信心,从而造成债务规模的扩大。

表4 政府效率对东中西部地区地方政府融资平台债务规模影响的估计结果(IV-FE模型)

2.地方政府效率与政府财务信息披露

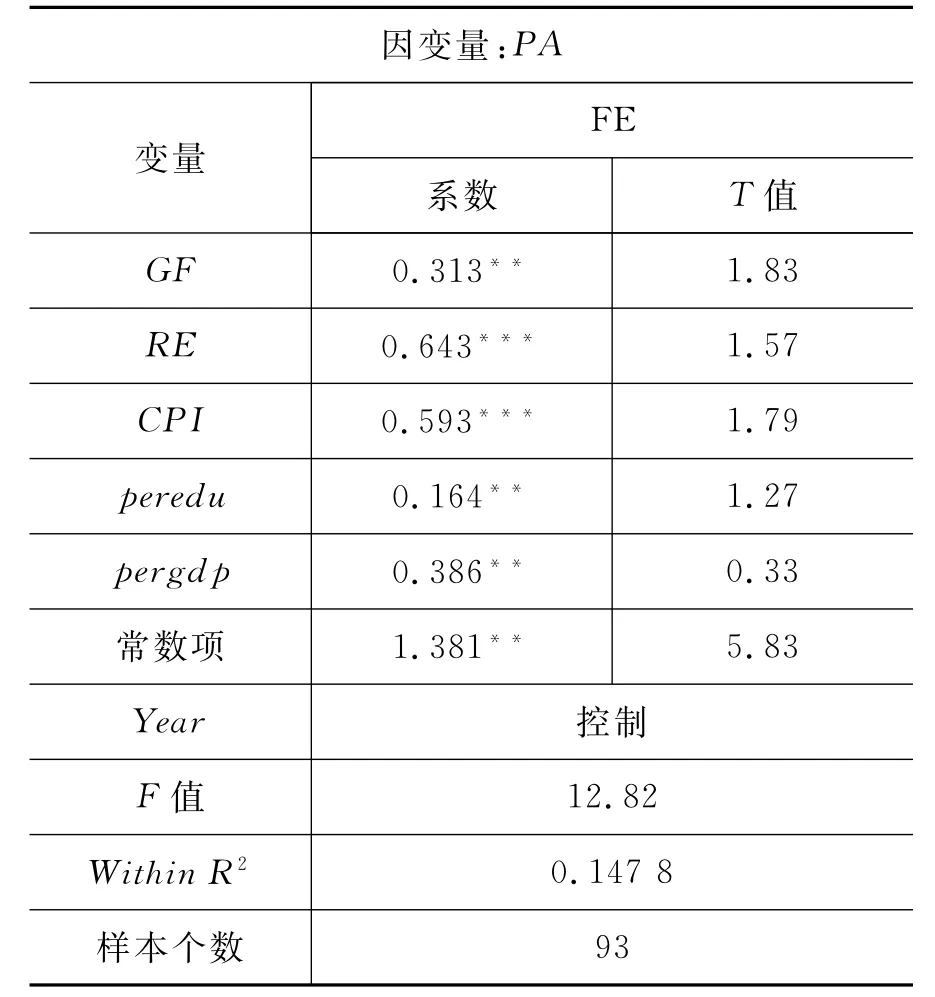

由于F检验和Hausman检验均拒绝了混合回归与随机效应估计,模型(2)采用固定效应估计方法。具体结果见表5。对于模型(2)来说,GF、RE均在1%和5%水平上显著为正,表明政府财务信息披露越充分,政府绩效水平越高。CPI在1%水平显著为正,表明廉洁指数越高,政府绩效水平越高。因为“阳光是最有力量的防腐剂”,也是提升政府绩效水平的催化剂,只有廉洁、透明的政府才可能是高效的政府。此外,本文控制的peredu和pergdp均在5%水平显著为正,表明人均受教育程度和人均收入越高,政府绩效水平越高。表明人均素质提高和人均收入水平的提升,有助于改善地方政府绩效。

表5 政府财务信息披露对改善政府效率的估计结果

为了验证模型(2)结果的可靠性,引入31个省级地方政府财政透明度指数(FT),结果显示:FT、GF和RE显著为正,表明地方政府财务信息披露越好,政府绩效水平越高。研究假设得到实证支持,且回归分析结果具有较好的稳定性(如表6所示)。

四、研究结论与政策建议

在中国式分权制度背景下,鉴于地方政府项目融资需求,可以预期,为了促进政府职能加快转变、拓宽城镇化建设融资渠道、完善财政投入及管理方式,融资平台还将长期存在。本文基于地方政府债务规模可持续性发展和具体实现方法的考虑,构建了地方政府融资平台债务规模优化模型和政府绩效优化模型。一方面,从债务治理角度揭示了地方政府融资平台债务规模受到政府绩效水平的影响规律,并运用面板固定效应估计模型进行实证检验。研究发现,给定制度背景下,地方政府绩效水平对地方政府融资平台债务规模稳定性存在显著的负向影响;按照省级区域划分,东、中部地区省级地方政府绩效水平对融资平台债务规模稳定性显著负相关,但是西部地区政府绩效水平与地方政府融资平台债务规模显著正相关。另一方面,从维持地方政府债务稳定性和改善政府绩效水平的微观实现机制来看,政府财务信息披露有助于改善政府绩效水平,并且政府财务信息透明度越高,政府效率水平越高。为此,本文提出以下政策建议。

表6 政府财务信息披露对于改善政府效率的稳健性结果

(一)构建地方政府债务治理长效机制

一个长效的债务治理机制必须是事前规划、事中管理和事后监督严格的流程系统。目前我国地方政府债务更多强调事后防范风险和预警,缺少事前规划和事中管理,因此,需要结合政府绩效评价结果,构建地方政府法制化、透明化的融资渠道,并且强化问责机制和对地方政府融资平台要重点规范。具体而言:第一,有序推进地方市政债券的发行,并不断完善相关法律制度,将地方政府发行市政债券的行为关进法律的笼子;第二,加快编制政府资产负债表,根据经济发展和产业增长、政府融资机制、债务偿还资金来源等通盘考虑,寻求地方政府债务治理平衡点;第三,完善地方政府考核机制、建立地方政府性债务管理责任制,明确“谁负债,谁偿债”的偿债主体责任。

(二)建立科学、完善的政府绩效评价体系

政府绩效评价是对特定时间段内政府行为核算与评判的科学工具,是构建廉洁高效、公开透明的政府重要内容。事实上,绩效评价已经步入深水区,开始遭遇各种掣肘,而其要进一步发挥作用还需要从多个渠道提升绩效水平。首先,必须从法律上保障政府绩效评价组织机构所处的地位及权威性,保证其收集信息、开展活动、分析结果、提出改进方案等评价全程的畅通无阻。从法律规范政府绩效评价组织者的行为,防止失范行为和腐败现象的发生。其次,绩效信息质量的高低直接影响着政府绩效的改善程度。低质量的绩效信息不利于政府绩效的改善和政府治理水平的提高。因此,需要更加完善的政府会计体系为绩效信息提供质量保证,来提高绩效信息质量,确保绩效信息的有效、可靠与客观,从而更有利于为决策服务。

[1]Vo D H.The Economics of Fiscal Decentralization[J].Journal of Economic Surveys,2010,24(4):657—679.

[2]Swianiewicz P.Local Government Borrowing:Risks and Rewards[J].Open Society Institute,2004.

[3]Blanchard O,Giavazzi.Improving the SGP through a Proper Accounting of Public Investment[R].CEPR Discussion Paper,2004.

[4]刘昊,张月友,刘华伟.地方政府融资平台的债务特点及其风险分析——以东部S省为例[J].财经研究,2013(5):12.

[5]芦亮.新型城镇化背景下地方政府融资平台的债务风险问题研究[J].中央财经大学学报,2013(9):3.

[6]亚当·斯密.国民财富的性质和原因的研究[M].北京:商务印书馆,1974:25.

[7]大卫·李嘉图.政治经济学及赋税原理[M].北京:商务印书馆,1976:211.

[8]匡小平,蔡芳宏.论地方债的预算约束机制[J].管理世界,2014(1):173—175.

[9]布坎南,瓦格纳.赤字中的民主[M].北京:北京经济学院出版社,1988:297—298.

[10]温来成,苏超.地方政府投融资平台整合前景及对策研究[J].财贸经济,2013(5):28—35.

[11]刘伟,李连发.地方政府融资平台举债的理论分析[J].金融研究,2013(5):12.

[12]张英杰,赵继志,辛洪波.我国地方政府适度债务规模与偏离度问题研究[J].经济纵横,2014(8):17.

[13]魏向杰.地方政府债务可持续性研究[J].财经论丛,2014(10):4.

[14]薛菁.地方政府债务绩效管理:评价机制与实施基础[J].太原理工大学学报(社会科学版),2014(2):44—47.

[15]杨亚军,杨兴龙,孙芳城.基于风险管理的地方政府债务会计系统构建[J].审计研究,2013(3):94—101.

[16]Plekhanov A,Singh R.How Should Subnational Government Borrowing Be Regulated?Some Cross-Country Empirical Evidence[J].IMF Staff Papers,2006:426—452.

[17]魏加宁.地方政府投融资平台的风险何在[J].中国金融,2010(16):16—18.

[18]黄飞鸣.地方政府融资平台债务扩张的金融约束分析[J].经济体制改革,2014(3):132—136.

[19]梅冬州,王子健,雷文妮.党代会召开,监察力度变化与中国经济波动[J].经济研究,2014,49(3):47—61.

[20]龚强,王俊,贾珅.财政分权视角下的地方政府债务研究:一个综述[J].经济研究,2011(7):144—156.

[21]王芳,陈曦.地方政府债务形成的“赤字竞赛”假说[J].财政研究,2013(7):40—42.

[22]薛钢.地方政府债务诱发财政外部性问题的研究[J].财政研究,2010(5):51—53.

[23]祝志勇,高扬志.财政压力与官员政绩的牵扯:细究地方政府投融资平台[J].改革,2011(12):30—35.

[24]La Porta R,Florencio Lopez-de-Silanes,Andrei S,et al.2002,Investor Protection and Corporate Valuation[J].The Journal of Finance,2002,57(3):1147—1170.

[25]Leigland J.Accelerating Municipal Bond Market Development in Emerging Economies:An Assessment of Strategies and Progress[J].Public Budgeting& Finance,1997,17(2):57—79.

[26]Brunetti A.,Weder B.A Free Press Is Bad News for Corruption[J].Journal of Public Economics,2003,87(7—8):1801—1804.

[27]方红生,张军.中国地方政府竞争、预算软约束与扩张偏向的财政行为[J].经济研究,2009(12):4—16.

[28]Trautman R R.The Impact of State Debt Management on Debt Activity[J].Public Budgeting&Finance,1995,15(2):33—51.

[29]Levine H.The Impact of Debt Management Policies on Borrowing Costs Incurred By U.S.State Governments[J].Public Finance&Management,2011,11(1):1—27.

[30]Mellor T.Why Governments should Produce Balance Sheets[J].Australian Journal of Public Administration,1996,55(1):78—81.

[31]Mercer M.How Do Investors Assess the Credibility of Management Disclosures?[J].Accounting Horizonss,2004,18(3):185—196.

[32]唐任伍,唐天伟.政府效率的特殊性及其测度指标的选择[J].北京师范大学学报(社会科学版),2004(2):100—106.

[33]包国宪,王学军.我国政府绩效治理体系构建及其对策建议[J].行政论坛,2013(6):1—7.

[34]张琦.论绩效评价导向政府会计体系的构建[J].会计研究,2006(4):3—8.

[35]肖鹏.基于防范财政风险视角的中国政府会计改革探讨[J].会计研究,2010(6):20—25.

[36]Tornell A,P R Lane.The Voractiy Effect[J].A-merican Economic Review,1999,89(1):22—46.

[37]Talvi E,C Vegh.Tax Base Variability and Procyclicality of Fiscal Policy[J].Journal of Development Economics,2005,78(1):156—190.

[38]Alesina A,F R Campante,G Tabellini.Why is Fiscal Policy Often Procyclical?[J].Journal of the European Economic Association,2008,6(5):1006—1036.

[39]徐现祥,王贤彬.晋升激励与经济增长:来自中国省级官员的证据[J].世界经济,2010(2):15—36.

[40]陈志勇,陈思霞.制度环境,地方政府投资冲动与财政预算软约束[J].经济研究,2014,49(3):76—87.

[41]Sarquis J B,Arbache J S.Human Capital,External Effects and Technical Change[R].London School of Economics Working Paper,2002.

[42]Blanchard O,Shleifer A.Federalism with and without political Centralization:China versus Russia[R].IMF staff papers,2001(48):171—179.

[43]蒲丹琳.地方政府举债中官员机会主义行为的审计监管研究[D].湖南大学,2013.

[44]北京师范大学管理学院,北京师范大学政府管理研究院.2011中国省级地方政府效率研究报告——新公共管理视野下中国省级地方政府的投入与产出[M].北京师范大学出版社,2011.

[45]北京师范大学管理学院,北京师范大学政府管理研究院.2011中国省级地方政府效率研究报告——消除社会鸿沟[M].北京师范大学出版社,2012.

[46]北京师范大学管理学院,北京师范大学政府管理研究院.2011中国省级地方政府效率研究报告——腐败对政府效率的侵蚀[M].北京师范大学出版社,2013.

[47]Jia J,Guo Q,Zhang J.Fiscal Decentralization and Local Expenditure Policy in China[J].China Economic Review,2014,28:107—122.

[48]Grimmelikhuijsen S,Porumbescu G,Hong B.The Effect of Transparent on Trust in Government:A Cross-National Comparative Experiment[J].Public Administration Review,2013,73(4):575—586.

[49]上海财经大学公共政策研究中心.2011中国财政透明度报告[M].上海财经大学出版社,2011.

[50]上海财经大学公共政策研究中心.2012中国财政透明度报告[M].上海财经大学出版社,2012.

[51]上海财经大学公共政策研究中心.2013中国财政透明度报告[M].上海财经大学出版社,2013.

[52]中国社会科学院法学研究所,李林,田禾.中国法治发展报告NO.9(2011)[M].社会科学文献出版社,2011.

[53]中国社会科学院法学研究所,李林,田禾.中国法治发展报告NO.10(2012)[M].社会科学文献出版社,2012.

[54]中国社会科学院法学研究所,李林,田禾.中国法治发展报告NO.11(2013)[M].社会科学文献出版社,2013.

[55]王丽英,胡尹燕.我国推进地方债自主发行问题研究[J].现代财经,2012(5):12—18.

责任编辑 杨萍

Government Efficiency and Local Government Financing Platform Debt:an Empirical Analysis Based on Governmental Financial Information Disclosure

LIU Zi-yi

(School of Economic Managent,Southeast University,Nanjing 211189,China)

This paper analyzes the influence of the governance efficiency on local government financing platform debt based on theory of debt governance.To examine the hypotheses,the paper carries out an empirical research by using an unbalanced panel data composed of continuous three years data of 31chinese provinces with fixed effect model multiple regression.The results show that government efficiency has a negative impact on local government financing platform debt.According to the provincial areas,government efficiency in the east province and central province has a negative impact on local government financing platform debt,but in west province,government efficiency has positive impact on local government financing platform debt.From the view of implementation mechanisms to maintain stability of local government debt and improve the governance efficiency,The disclosure of governmental financial information helps to set up the governmental performance evaluation system,and the higher transparency of governmental financial information is,the higher governmental performance level would be.Therefore,the policy suggestion is that the performance evaluation oriented government accounting system and long-term local governmental debt governance system should be set up.

local government;financing platform debt;government efficiency;performance E-valuation;governmental financial information disclosure

F062.6 文献标识码:A 文章编号:1005—1007(2015)02—0037—12

一、引言

地方政府债务的不断增长是融资平台举债的重要背景,据国家审计署(2013年第24号)公告数据显示,截至2013年6月末,地方政府性债务总规模为17.9万亿,其中银行贷款10.1万亿,同期,银监会统计口径下地方政府融资平台贷款余额为9.7万亿,列入地方政府性债务的城投债1.1万亿元,约占同期城投债余额的50%。2014年10月,国务院发布的《国务院关于加强地方政府性债务管理的意见》明确提出融资平台要剥离政府融资职能,不得新增政府性债务。所谓融资平台公司举债,是指地方政府为了融资用于城市基础设施的投资建设,所组建的城市建设投资公司、城建开发公司、城建资产经营公司等各种不同类型的公司。这些公司通过地方政府所划拨的土地等资产组建一个资产和现金流大致可以达到融资标准的公司,必要时再辅之以财政补贴等作为还款承诺,重点将融入的资金投入市政建设、公用事业等项目之中。由于融资平台数量众多、存量债务庞大,在其回归市场化经营或实施市场退出的过程中,需要强化政策对接和厘清监管职责,切实防范融资平台债务风险。

从已有研究来看,对于地方政府举债融资评价褒贬不一。第一代财政联邦理论认为,通过地方政府借款为地方投资项目融资比使用当期的地方财政收入更为可取。举债行为不仅有助于解决投资面临的资金约束问题,减少对经济增长的不利影响,而且有助于增强地方政府预算和政府债务管理的透明性以及对地方政府的问责(Vo,2010;Blanchard、Giavazzi,2004;Swianiewicz,2004)[1—3]。在中国财政分权体制下,地方政府融资平台被认为是地方政府举债的重要主体(刘昊等,2013)[4],各级地方政府在财力相对有限的情况下,只有通过融资平台才能解决大量基础设施项目的融资问题(芦亮,2013)[5]。另一方面,早期古典学派主要代表人物亚当·斯密(1974)和大卫·李嘉图(1976)对政府举借债务持否定态度,认为政府举债使生产性资本转变为非生产性的资本,对生产力的发展极为不利;并且政府举债的显著非生产性特点使得债务资金使用可带来的偿债现金流无法得到保障,借债规模过大将给经济带来沉重的负担[6,7]。结合中国具体国情来看,匡小平、蔡芳宏(2014)指出,允许地方政府发债背离了预算法禁止地方政府发债的规定,从而背离了依法治国的改革目标[8]。此外,公共选择学派的代表人物布坎南(1991)认为,政府举债是否有益不能简单而论,短期内可能刺激经济增长,而偿还债务必定会给未来需求造成压力;长期看来,政府举债对经济影响是无效的[9]。实践证明,在促进中国地方政府经济社会发展过程中,地方政府投融资平台发挥了积极作用,与此同时,融资平台的发展也面临债务风险预警和数量控制、相关法制建设等一些系列问题(温来成、苏超,2013)[10]。从债务可持续发展角度来看,中国地方政府需降低对融资平台债务的依赖程度,融资平台应在弥补市场失灵的范围内适度举债(刘伟、李连发,2013,张英杰等,2014)[11,12]。

2014-10-25

基金简介:国家自然科学基金面上项目(71172064)。

刘子怡,女,东南大学经济管理学院博士生,主要从事政府及非营利组织财务与会计研究。