金融创新、技术创新与经济增长

——新常态分析视角

2015-07-29李丛文

李丛文

(南开大学经济学院,天津300071)

金融创新、技术创新与经济增长

——新常态分析视角

李丛文

(南开大学经济学院,天津300071)

基于新常态理解,通过建立包含三部门的动态博弈模型,结合微观视角与宏观机制分析了金融创新、技术创新以及经济增长的内在关联并提出相关结论,然后选取1952~2013年数据,运用ARDL—ECM边界效应检验模型实证检验所得结论,结果表明:单独金融创新对经济增长产生抑制作用,而协同技术创新对经济促进作用显著,但弱于单独的技术创新作用;知识与创新短期内对经济促进作用不显著,其外部性发挥需要门槛积累。

创新驱动; 经济增长; 新常态

从国内研究来看,关于金融创新与科技创新的关系,国内学者进行了较为充分的研究。其基本的共识是金融创新与科技进步之间存在耦合协同关系,金融创新能够为科技进步提供有力辅助,支持该结论的的研究包括:李虹和艾治润(2007);肖科(2009);邵同(2011);叶子荣和贾宪洲(2011)等。在关于金融创新与经济增长的关系上,国内相关的研究主要从以下两个方面展开:微观层面主要集中在金融产品创新的风险效应和政策管理方面。吴敬琏(2006)认为金融创新通过丰富金融产品、完善金融体系,将推动经济增长;赵俊生、韩琳和李湛(2007)利用美国信用衍生产品市场面板数据,实证考察了CRT交易对银行风险水平的影响。董经纬(2008)从住房信贷促进经济增长的角度实证分析了金融创新对经济增长的贡献;倪志凌(2011)认为资产证券化并不能有效防范商业银行系统性风险。宏观层面主要集中在金融发展与经济的关系上。周立和王子明(2002)研究发现中国各地区金融发展与经济增长密切相关。王志强和孙刚(2003)从中国金融总体发展的规模扩张、结构调整和效率变化三个方面检验认为中国金融发展与经济增长之间存在显著的双向因果关系。武志(2010)认为虽然金融增长能够促进经济增长,但金融发展的内在质却只能由经济增长所引致,二者存在内生性。赵勇和雷达(2010)认为金融发展水平的提高可以通过降低增长方式转变的门槛值来推动经济增长的集约式结构转变。而在金融创新、技术创新和经济增长三者关系上,国内研究相对较少。代表性的有江曙霞和郑亚伍(2012)研究了金融创新、R&D与经济增长的关系,结论是金融创新直接影响经济增长率,还会通过对技术创新的影响,间接地影响到经济的增长。孙浦阳和张蕊(2012)认为金融创新单独对经济增长的作用方向是不确定的,甚至可能存在显著的抑制作用;而金融创新通过技术进步对经济增长的促进作用是显著的,并且这种作用更多地通过企业的技术进步来体现。

综合来看,国内相关文献研究有如下几点不足:首先,尽管金融创新过程本身源于微观金融机构、消费者或企业,而对经济增长发挥的影响作用渠道却是宏观机制,将微观机构与宏观机制割裂开来,不能找到微观金融创新与宏观经济增长的契合点,就容易放大创新的风险效应而忽视创新与实体经济的结合,不能正确认识金融创新对于经济增长的驱动作用,不符合新常态的“新”的认识。其次,金融创新并不等同于金融发展(Tufano,2003),金融发展是一个静态存量水平,而金融创新更多的是一个长期持续过程。熊彼特增长理论认为金融创新驱动经济增长有两种方式,水平创新驱动方式和垂直创新驱动方式。水平创新驱动方式是金融创新的存量积累,即金融发展对于经济增长的影响,特点在于金融创新静态存量水平多样化对于经济的影响。垂直创新驱动是指通过金融创新技术的垂直变化来影响经济增长,特点在于金融创新对于经济增长的持续动态长期影响。只关注水平影响而忽视长期影响容易造成对金融创新到经济增长的传导机制认识上的不全面,有悖于经济增长动力机制的新常态的“常态”认识。最后,所谓金融创新,可以有有两个方面的理解,即金融产品与服务的开发和与企业的技术创新密切相联系的金融创新。前者是基于金融市场超额收益最大化而进行的金融产品、金融服务创新;后者专指金融部门对企业、尤其是创新型企业的筛选、投资技术能力的提高,是基于服务实体经济活动的金融部门的利益最大化。国内多数文献相关研究多以金融创新的第一种理解为出发点,本文认为后一种理解更多地反映了金融与实体企业之间的关系,更能从本质上说明金融如何通过创新来实现对经济社会的贡献,基于上述金融创新概念的理解也更符合新常态下的创新驱动增长机制的重要着眼点。更具体地说,从宏观角度上看,金融创新服务于实体经济促进科技创新推动经济增长;从微观角度上,金融创新可以理解为金融企业家通过建立风险投资公司等技术性金融机构来筛选并投资高新技术成长型公司,以确保最大化的投资成功。

正是基于上述认识,本文通过构建包含金融部门、企业部门以及家庭部门“新”三元动态经济模型,从微观机制与宏观视角相结合的角度分析了金融创新、技术创新以及经济增长三者之间的“常态”关系,并且通过ARDL边界检验模型从长期动态角度来实证验证目前我国金融创新、技术进步以及二者的协同作用对于我国经济的影响程度。

二、数理模型及理论分析

本文在Aghion等(2005)和Ross Levine(2013)建立的Schumpeterian经济增长模型基础上加以改进,但与二者不同的是,基于“新”的理解,本文将技术进步与金融创新作为由内部经济因素所决定的内生变量来考虑,同时结合微观企业利润最大化理论以及宏观国民经济核算理论来分析金融创新、技术创新以及经济长期增长三者之间的“常态”形成关系。与技术部门生产者一样,金融部门投资者也遵循经济人假设,以自身经济利益最大化为目标。

考虑一个最终产品与劳动市场信息完全的只包含企业部门、金融部门、家庭部门的封闭经济体:企业部门由许多中间产品部门构成,每个中间部门存在众多的生产者进行技术创新活动;针对每个特定中间产品部门,金融家会通过先进的筛选技术,确定技术创新可能成功的生产者,并与之签订契约进行金融投资并获得利润,另一方面,金融家通过向家庭部门融资获得投资资金,并向家庭部门传播先进的筛选技术;家庭部门可以自己依据先前的经验筛选技术自己向生产者投资,或者通过金融部门向其投资。同时,假设对于每期t存在一个由经济体内部因素所决定的技术水平上限。该经济体最终的的产出由式(1)决定

其中α∊(0,1),xi,t是基于t期技术水平生产的中间产品i的数量,L是投入的劳动资本。根据完全竞争市场理论,产品i的价格为等于其边际产出,即

创新过程步骤如下。首先,在t—1期,每个中间产品部门对应的金融家从家庭部门借入资金进行投资筛选技术的创新活动,创新成功的概率为,如果金融家筛选创新技术成功,那么他就可以确定一个在t期进行技术创新成功的潜在生产者,并与之签订契约,将家庭投资者资金按照其筛选技术创新投资;如果金融家创新失败,则家庭部门依据t—1期的筛选技术自己确定潜在的技术创新成功生产者,确认成功的概率为λi,t,并进行技术创新投资。然后,在t期,被t—1期确认的潜在生产者进行技术创新,如果该生产者技术创新成功,成功概率为,那么他返还与金融家约定的利润分成比例或者从家庭部门接入的资金,保留剩余利润,如果金融家筛选技术创新与企业家生产技术创新均成功,那么金融家返还借入的家庭部门资金。

首先对于中间产品生产部门,假设每个部门只有一个生产者最后创新成功,技术创新成功的概率为,成功后该部门在t其内的技术水平达到,不成功的话,则维持上期t—1期的技术水平Ai,t—1,此时该生产者享受因技术提升带来的成本降低优势,依据博弈理论伯兰特模型分析,它会将价格水平确定在其他生产者利润为零的水平上,假设其他生产者每单位产品成本为β(β>1),则其价格为β,又在完全竞争产品市场上,产品需求量为

所以技术创新成功者的产品利润为

其中,θ为技术创新投入成本要素,如果其技术创新资金来源于金融家投资,假设给付金融家的利润比例为δi,t,则考虑技术创新投入成本的利润函数为

如果,企业创新资金直接来源于家庭部门投资,则其利润函数为

其次分析金融部门,每个中间产品部门对应的金融家在t—1期能够成功筛选出在t期技术创新成功的潜在生产者的概率为,其决定于t—1期投入的资源禀赋,如下式

则金融家的利润函数为

结论1 服务于实体经济下的金融创新水平的提高对于生产技术创新有提升促进作用。

最后来考虑经济体的经济增长,该经济体的最终产品由所有中间产品部门技术产出决定,即下式决定

根据国内生产总值收入法核算的最终单位GDP由最终产品部门的单位劳动工资和中间产品部门以及金融部门的单位利润所构成。所有的最终产品产出为Zt=ωAt,其中ω=(α/ x)α/(1—α,由于是完全信息市场,故单位工资wt为劳动的边际产品,即wt(1—α)Zt。单位利润为技术创新成功者的利润,即π,其中π=(β— 1)(β—α)1—α,所以单位GDP为

其中ηt为t期内技术创新成功的产品部门比例。由上式可知,Yt的增长率取决于At的增长率,记at=At/,为t期实际技术进步率与潜在技术进步率的差距,则有

其中g为潜在技术进步率的增长率,由上式可得经济增长率的增长途径,也就是技术进步率的增长途径为

综上,仅有文献[6]对集装箱驳运及拖运的经济性进行了比较,但该文献未能考虑运输时间及服务水平对路径经济性的影响.本文基于以上背景,以深圳西部港水上“巴士”为研究对象,分析其现存问题,并通过与其他出口路径经济性的比较分析,探讨提高集装箱物流运转速度、提升水上“巴士”满载率及运营效率的对策建议.

如此,得到另外三个结论

结论2 服务于实体经济下的金融创新对于一国经济长期增长有正向促进作用。

结论3 生产技术进步对于一国长期经济增长有正向促进作用。

结论4 服务于实体经济下的金融创新通过促进生产技术进步对于长期经济增长有正向促进作用。

三、变量选取、数据说明及模型设计

(一)变量选取与数据说明

本文将建立实证模型来检验上述所得到的结论,由于本文主要研究金融创新、技术创新与长期经济增长的“常态”关系,故被解释变量为经济增长率,解释变量为金融创新和技术进步水平,同时为更好地阐释我国经济增长的驱动机制,本文还加入了其他影响经济增长的控制变量。各变量说明如下

1.因变量

本文的因变量为经济增长率(pgdp),采用各年实际人均GDP的对数值表示,实际人均GDP用1978年为基期的GDP平减指数对人均名义GDP进行缩减得到。

2.自变量

(1)金融创新指标(fi)。对于金融创新指标的选择,借鉴多数学者的做法,本文采用银行信贷增长率(f)来反映,银行信贷规模在一定程度上反映了国家金融发展规模,其增长率的提高反映一国金融中介规模提高速度的加快,同时该指标也能体现出金融服务于实体经济的关系。尽管有学者指出银行信贷规模盲目扩张经常脱离实体经济而产生信贷泡沫,但从较长时间周期来看,这种现象不存在普遍性(Ross Levine,2013),同时该指标也符合我国金融机构系统现状,即以各类银行机构为主体。同时,基于结果的稳健性考虑,本文还选取了金融创新度(fil)指标衡量金融创新程度,金融创新会引起交易性金融资产比重的降低和投资性金融资产比重的提高。为此可以用一国金融投资资产总量与交易性金融资产总量的比例来反映金融创新程度,将这一指标称为金融创新度。其中,交易性金融资产是可以直接用于支付的金融资产,根据货币层次的划分,可以近似视为狭义货币M1,投资性金融资产可以由金融机构年末存贷款之和(FA)来表示。

(2)技术创新指标。衡量技术创新的标准包括:技术投入型指标,例如R&D经费、同其他机构的合作创新程度、公众创新支持计划的认可度、企业人员的教育背景等;技术产出指标,例如专利、创新数目、LBIO等;技术环境型指标,例如NSIs、高标定位法、绿色技术创新投入等。技术产出指标最大的的缺点在于专利产出只是发明的反映,而不是创新的反映同时存在着人为夸大的痕迹。而技术环境指标是从间接角度评价创新,同时存在着数据可得性问题。所以,本文基于技术投入指标衡量技术创新,考虑到权威性、可信性以及数据可靠性,选用R&D经费支出,同时该指标也符合本文的理论模型,R&D投入直接关系到企业创新的成功率,考虑到数据完整性,选取政府R&D投入,实际中取对数。

3.控制变量

本文的控制变量包括影响一国经济增长的其他主要因素:资本投入(k),采用各年固定资产投资占GDP的比重表示,该指标越显著,说明经济增长越依赖于投资水平;人力资本(l),采用各年就业人口总数与总人口数的比值表示,该指标越显著,说明经济增长依赖投入的人力资本程度越高;知识资本(ks),采用人均报刊图书杂志的拥有量表示,取每年图书杂志报刊的总发行量与总人口的比值的对数,用该指标衡量一国经济发展所投入的知识要素。

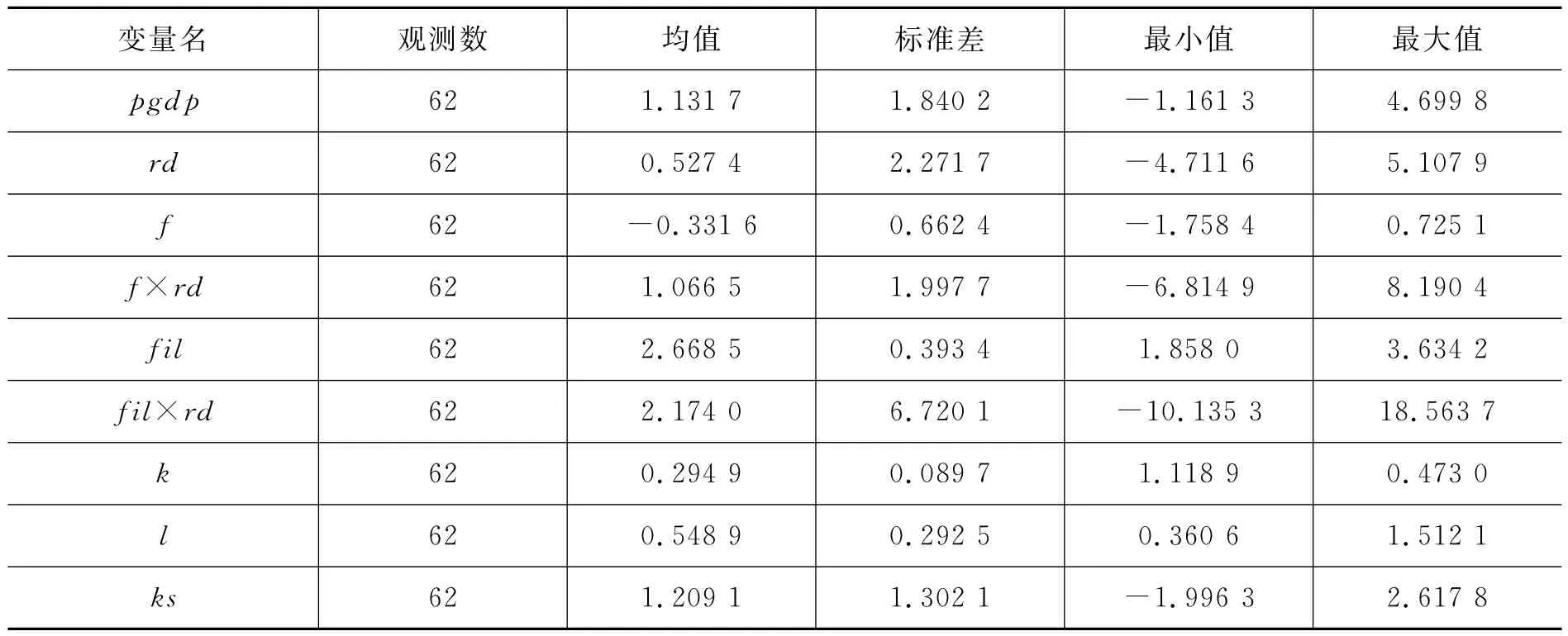

本文数据为1952—2013年共558个样本观测值。银行信贷总量、M1数据来源于历年《中国金融年鉴》,R&D经费投入数据来源于历年《中国科技统计年鉴》,其他数据来源于历年《中国统计年鉴》和《新中国六十年统计资料汇编》。各变量统计性描述如下。

表1 各变量统计性描述

(二)模型设定

研究上述经济变量的长期动态关系时,考虑到样本因素以及存在的内生性问题,本文采用自回归分布滞后(ARDL)模型,与传统的协整向量自回归(VAR)相比,自回归分布滞后(ARDL)对变量不要求具有一致单整性,只要是I(1)或者I(0)均可,因而可以同时分析水平影响效应与垂直影响效应;其次,当解释变量为内生变量时,模型的估计结果受到变量内生性影响较小;最后,在对小样本进行估计时,ARDL模型的结果稳定性与可靠性程度更高。因此,本文选择ARDL模型进行检验。

依据所选变量,本文检验长期影响关系的基本计量模型设定如下

上式中xi为控制变量,包括资本投入(k),人力资本(l)以及知识溢出(ks)等变量,ε1为系统扰动项。根据Pesaran和Smith(1998)以及Pesaran(2001)的边界效应检验理论,本文建立如下条件误差校正ARDL模型

上述(22)方程中,βi(i=0…6)代表了协整关系,σi(i=1…6)代表了短期动态关系,μt为白噪声过程,p代表最大滞后阶数。最优滞后阶数根据AIC准则与SBC准则确定。

1.协整检验(边界检验)

变量之间存在长期动态关系的原假设与备择假设分别为

H0:βi(i=0…6),H1:βi(i=0…6),其中至少有一个不0。

检验βi联合显著的统计量服从非规则渐进F分布。根据Narayan(2005)设定的小样本上下边界值,将计算出来的F统计量值与其进行比较。如果F统计量值大于设定的上界值,则无论变量是I(1)还是I(0),都存在协整关系。

2.动态关系式估计

当F统计量通过协整检验,确定变量之间的长期关系显著时,使用OLS法估计7p个不同的ARDL模型。借助AIC准则,在保证估计的残差不存在线性自相关的情况下,通过比较系数及方程显著性,从多个模型中选定最优长期协整关系式,这样就可以得到最后误差校正模型(ARDL-ECM)。

上式(23)中为误差修正项,由下式决定

3.Granger因果关系检验

在得到长期协整关系式和ARDL-ECM之后,如果主要研究变量金融创新、技术创新以及二者协同指标在长期协整关系式中系数统计性显著,且ECM等式中的滞后项回归系数也具有统计显著性,说明该研究变量对被解释变量经济增长存在长期因果关系;另外,如果ECM等式中主要研究变量的差分项系数显著,则表明该研究变量对被解释变量经济增长存在短期影响作用。

四、实证结果及分析

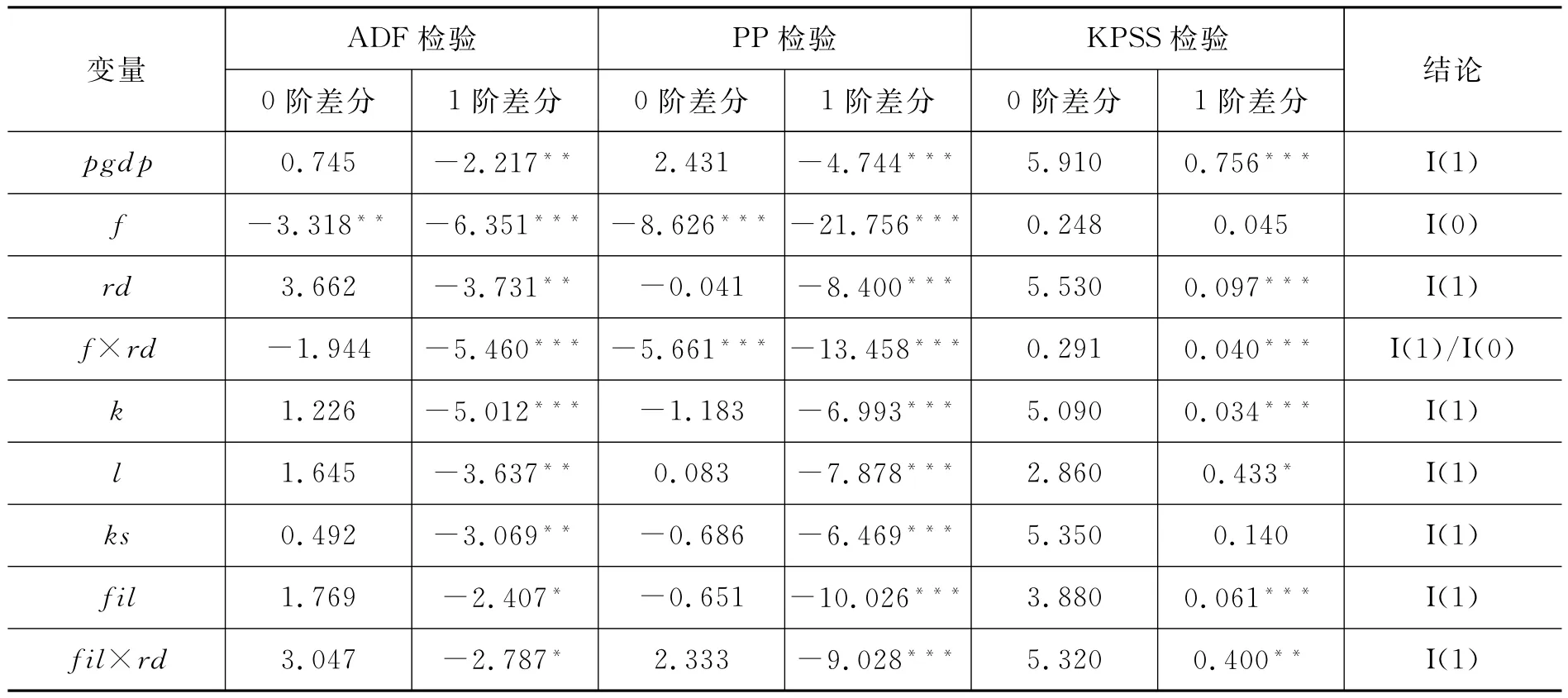

1.单位根检验

虽然ARDL模型对于变量的一致单整性没有要求,但是前提是各变量必须是I(1)或者I(0)型单整,否则不能应用F统计量值进行长期动态关系检验。本文分别采用Augmented-Dickey-Fuller和Phillips-Perron进行单位检验以及Kwiatkowiski-Phillips-Schmidt-Shin进行平稳性检验,由检验结果可知,所有变量均为I(1)或者I(0)型单整变量,可以进行ARDL边界效应检验。

2.ARDL边界效应检验

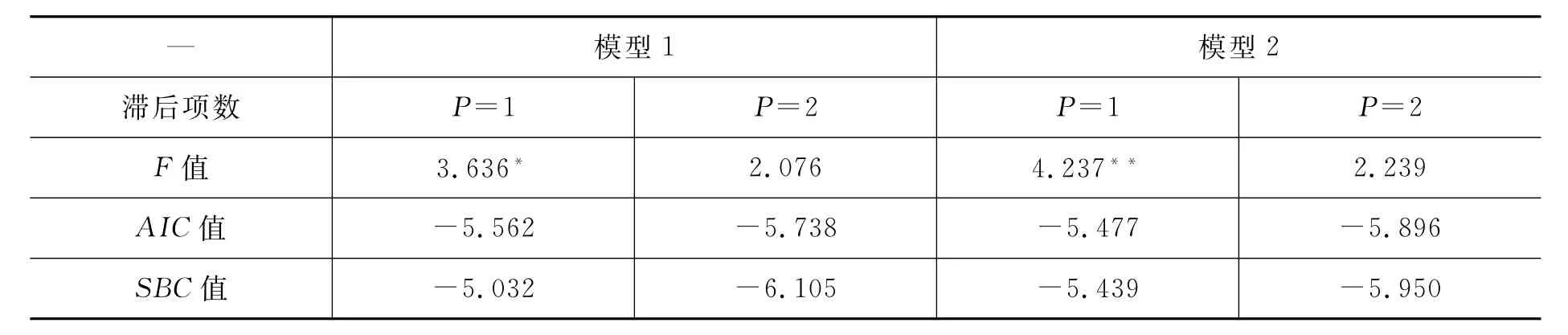

在通过单位根检验之后,根据式(2)进行变量长期关系的协整检验。首先以为被解释变量对所有解释变量的一阶差分项进行最小二乘(OLS)回归,然后在该回归结果中逐渐加入各个解释变量的滞后项重新OLS回归,得到新的估计结果,同时也得到新的结果中的统计量值,如下表3所示。

上述模型1以银行信贷增长率f衡量金融创新,模型2以金融创新度作为金融创新指标(下同)。由检验结果,根据AIC与SBC准则可知,F统计量只在一阶滞后项上存在长期协整关系,在模型1中,F值为3.636高于10%水平上限3.534,而在模型2中,F值为4.237高于5%水平上限4.130,说明拒绝原假设,即变量之间存在长期协整关系。

3.长期协整关系和ARDL-ECM估计结果

实证结果的估计包括三部分,第一部分是检验金融创新、技术创新以及二者的协同效应对于我国经济增长的长期影响效果的ARDL协整估计结果,第二部分是关于模型1的长期估计的误差修正模 型ECM,第三部分为结果的稳健型检验。

表2 平稳性检验

表3 边界效应检验

(1)长期均衡关系估计。表4所给出的是变量的长期均衡结果估计,所选估计区间为整个样本周期,根据协整检验结果设定最大滞后阶数为1,由于用AIC准则选择的模型ARDL模型估计的标准误差(Standard Error)要比用SBC准则选择的标准误差小,本文最终选择根据AIC准则得到的最优ARDL(1,0,0,1,1,0,1)模型与ARDL(1,0,1,1,1,0,0)模型,即模型1与模型2的结果。两个模型都通过了BG与ARCH效应检验,说明模型已消除异方差与自相关性,同时调整分别为0.98和0.95,表明拟合程度较高,Functional-Form的P值为0.04与0.03,在5%水平下显著,说明ARDL模型整体结构合理。

模型1的结果可知,rd系数为正且显著,技术进步对于长期经济增长的影响为0.72个单位,这与一般的经济增长理论相吻合,也与本文命题2结论相一致;fi的系数为负且不显著,与本文命题3结论相悖,这说明单纯的金融创新对于我国经济的长期影响具有抑制作用,这一方面可能是由于金融创新与经济增长之间的内生性所导致,另一方面也说明我国目前金融创新任然存在脱离实体经济的状态,这种脱离导致对经济的稳定增长产生潜在抑制作用。这一点也体现在fi×rd系数上,fi×rd系数为正且显著,即金融创新与技术创新的协同效应对于我国经济的长期增长具有显著影响作用,这与本文的命题4结论相一致。然而,值得注意的是,协同效应对于长期经济增长的影响力0.19远小于技术创新的单独作用0.72,这也正说明了我国目前金融创新对于经济长期增长具有抑制作用,导致与技术创新的协同效应削弱了技术创新对于经济增长的单独作用,这说明目前经济新常态的“新”的程度还有待于提高。固定资产投k与人力投l系数为正且均显著,说明目前我国经济增长仍然主要依靠投资与要素驱动,而知识资本ks在一定程度上代表着金融与技术创新的源泉,但是结果表明,我国目前将知识要素转化为生产力的效果不显著,这在一定程度上也限制了创新对于经济增长的拉动作用。所以“常态”的形成要着眼于未来经济的发展,必须加大创新要素的投入与积累。

表4 长期均衡结果估计

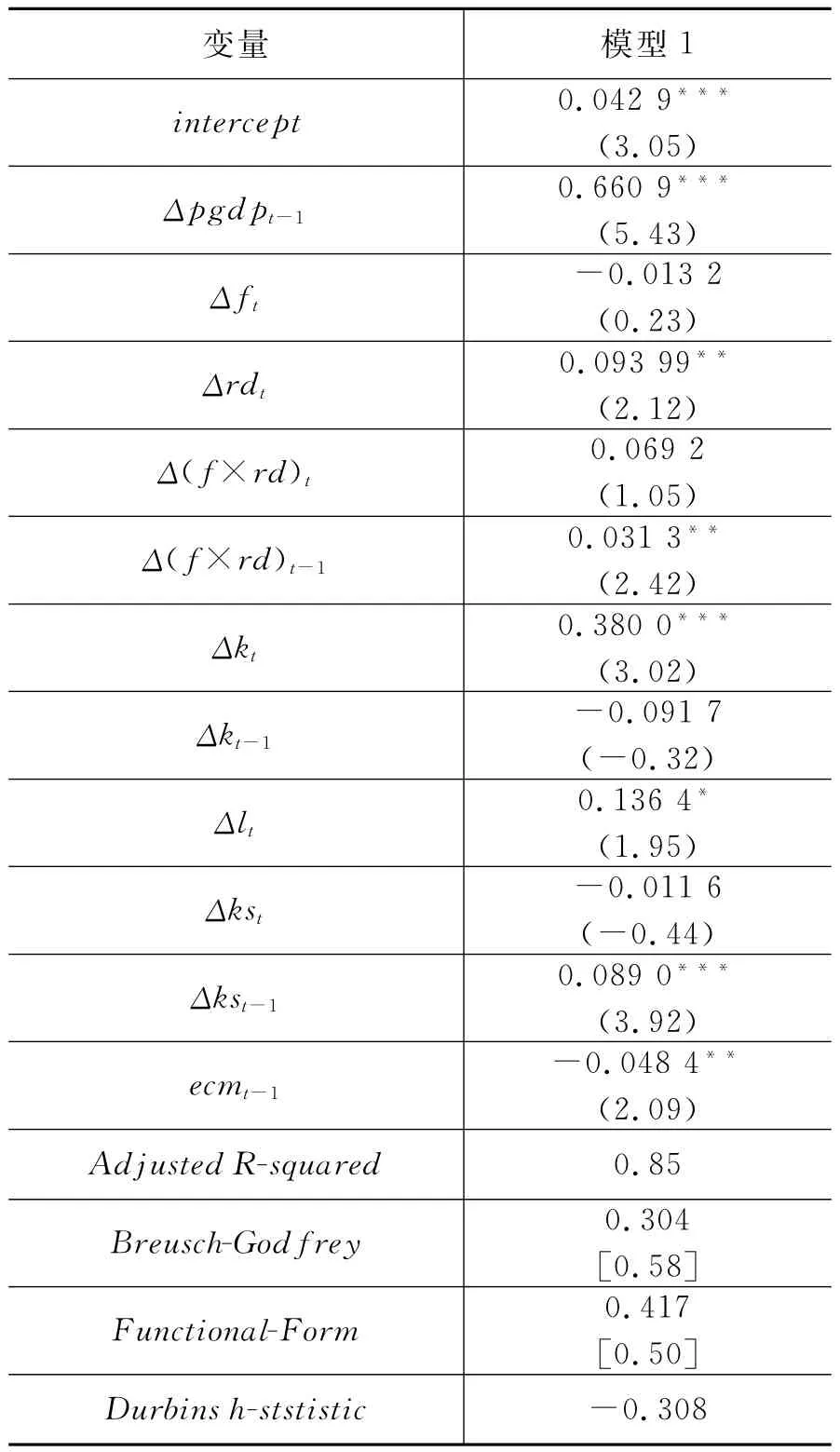

(2)误差修正模型ARDL-ECM。创新驱动引擎“常态”的形成非一日之功,这一点同样体现在模型1的误差修正模型ARDL-ECM中,结果显示短期内,金融创新对经济增长变动的影响不显著为负,这说明即使从短期来看,金融创新单独作用还不足以促进经济增长。技术创新系数为正且显著,短期内对经济同样具有促进作用,但作用强度比长期稍弱。短期来看,金融、技术创新二者的协同效应对于经济增长的影响不显著,这一点也同样体现在知识资本上,这主要源于知识创新等无形资源要发挥其外部性影响经济发展需要一定量的积累,而短期内知识储备与创新尚未达到发挥其外部性的的门槛水平,导致短期内对于经济增长影响不显著。短期内劳动力变动对经济增长变动的影响在显著为正,同样资本变动对经济增长变动的影响显著为正,尽管作用强度不及长期,但总体来看,资本以及劳动仍然是短期内提升经济的主要动力,从长远来看,这就容易导致我国资本、劳动密集型生产程度远远高于知识创新型生产,导致创新动力不足。误差修正项的估计值为—0.05,说明上一年偏离长期均衡的误差,将以5%的调整力度对本年度的Δpgd p做出正向纠正。

表5 短期ARDL-ECM估计结果

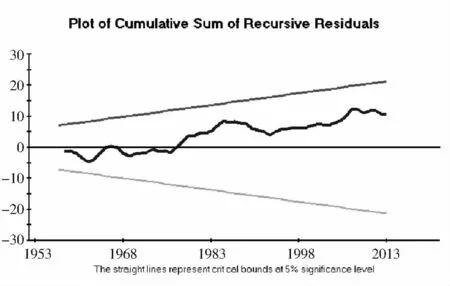

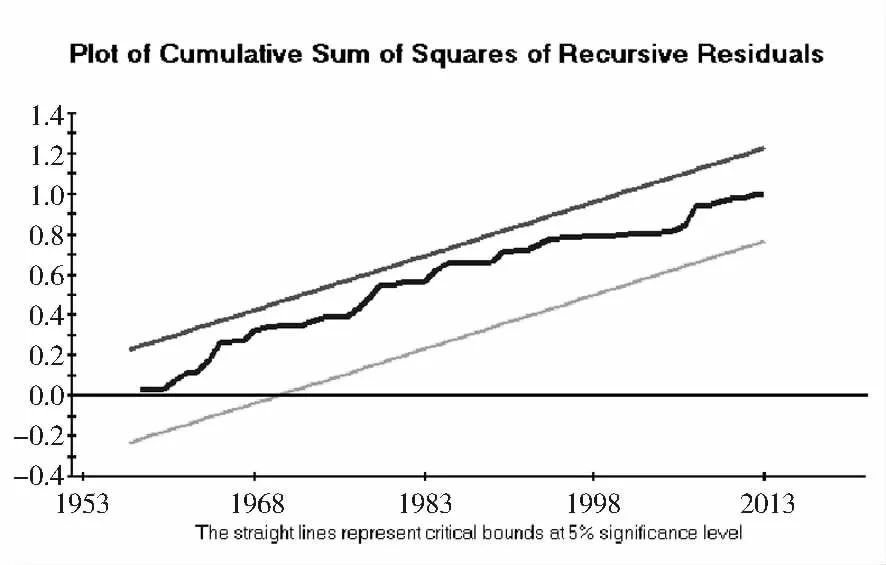

(3)稳健性分析。对于模型1所得结论,模型2的估计结果从侧面印证了模型1的估计结果,金融创新度fil的系数为—0.41,以金融创新度衡量的金融创新水平对于经济的长期影响存在着抑制作用,而fil×rd的系数0.04显著但小于rd的系数0.32,与技术创新的协同效应对于经济增长也弱于单独技术创新的影响作用。这说明模型1的长期结果是稳健的。另外,从模型估计可靠性角度,本文利用递归残差(CUSUM)和递归残差平方和(CUSUMSQ)来检验ARDL(1,0,0,1,1,0,1)模型参数的稳定性,图1与图2的检验结果说明,给定5%的显著性水平上下界,在整个样本期内此模型的残差与残差平方和都没有偏离出此边界,所以ARDL(1,0,0,1,1,0,1)模型的估计结果是可靠和有效的。

图1 CUSUM检验

图2 CUSUMSQ检验

五、结论与建议

经济增长的新常态下时期将会持续较长时间,我国经济正处在“去产能”和“去杠杆”的重叠阶段,传统的要素驱动与投资驱动已渐入瓶颈,突出深化改革与创新驱动便成为未来经济发展的主要着力点,强化创新约束,改革创新理念,实现金融创新、科技创新与实体经济的协同发展和良性互动。

新常态对经济发展驱动机制提出要求,本文通过建立包含三部门的动态博弈模型进行了理论分析并且通过ARDL-ECM边界效应检验模型实证检验所得结论,从“新”的程度来说,本文的研究结果表明,单独的金融创新无论是短期还是长期对于我国经济增长产生抑制作用,但是一旦结合实体经济,金融创新与技术创新的协同作用能够推动经济增长,但是影响程度却弱于单独技术创新的作用,说明经济发展“新”的程度还有待于提高创新融合转化为生产力的效率;从“常态”的角度来说,本文结果显示,目前我国的长期经济增长主要还是靠资本投资以及劳动传统要素驱动,而知识与创新具有门槛效应,其对经济增长产生外部促进作用需要靠长期积累。要使创新成为经济增长的新引擎,需要靠创新要素的不断积累,所以创新驱动“常态”的形成是一个由短期量变到长期质变的动态发展过程。

就政策建议而言,本文认为在新常态的大背景下,中国金融市场产品与服务的创新和深化必须建立在与实体经济的互动上,通过创新引导经济由短期波动向长期均衡转移的驱动机制新常态;政府部门、金融机构应加大对企业尤其是高新技术企业的技术创新活动的资金支持力度,提高技术应用产出转化效率;重视高素质、创新型人才的培养,破解制度障碍,改革培养机制,缩短知识创新外部性门槛的周期。

[1]董经纬,江朝力.金融创新促进经济增长的实证分析——以1991—2007年住房信贷发展为例,消费导刊,2008(10):70—71.

[2]江曙霞,郑亚伍.金融创新、R&D与经济增长.金融理论与实践,2012(7):6—12.

[3]李虹,艾治润.金融高科技发展对银行金融业务创新深层次效应实证研究.工业技术经济,2007(7):133—135.

[4]倪志凌.动机扭曲和资产证券化的微观审慎监管——基于美国数据的实证研究.国际金融研究,2011(8):75—87.

[5]邵同壳.风险投资、创新与创新累积效应——基于系统GMM估计的动态面板分析.软科学,2011(6):6—10.

[6]孙浦阳,张蕊.金融创新是促进还是阻碍了经济增长——基于技术进步视角的面板分析.当代经济科学,2012(3):26—35.

[7]王志强,孙刚.中国金融发展规模、结构、效率与经济增长关系的经验分析.管理世界,2003(7):13—20.

[8]吴敬琏.中国应当走一条什么样的工业化道路.管理世界,2006(8):1—7.

[9]武志.金融发展与经济增长:来自中国的经验分析.金融研究,2010(5):58—68.

[10]肖科.政策性金融对我国自主创新成果转化的贡献研究.科技进步与对策,2009(24):106—110.

[11]叶子荣,贾宪洲.金融支持促进了中国的自主创新吗.财经科学,2011(3):10—18.

[12]赵俊生,韩琳,李湛.信用风险转移与银行系统表现— —基于美国信用衍生品交易市场面板数据板数据的实证研究.金融研究,2007(5):147—160.

[13]赵勇,雷达.金融发展与经济增长:生产率促进抑或资本形成.管理世界,2010(2):37—50.

[14]周立,王子明.中国各地区金融发展与经济增长实证分析:1978—2000年.金融研究,2002(10):1—13.

[15]Aghion P,P Howitt.Endogenous Growth Theory[M].The MIT Press,1998.

[16]Luc L,Ross L,Stelios M.Financial Innovation and Endougenous Growth[J].Journal of Financial Intermotliation,2014.

[17]Aghion P,Howitt P,Mayer-Foulkes D.The Effect of Financial Development on Convergence:Theory and Evidence[J].Quarterly Journal of Economics,2005,120(1):173—222.

[18]Beck T,Chen T,Lin C,et al Financial Innovation:The Bright and the Dark Sides[R].Tilburg University(mimeo),2012.

[19]Amore M,S,Cedric Z A.Credit Supply and Corporate Innovation[J].Journal of Financial Economics,2013,109(3):835—855.

[20]Constantinides G M,Harris M.Handbook of the E-conomics of Finance[M].Elsevier Science Ltd,2003:307—336.

[21]Greenwood J,Sanchez J M,Wang C.Financial Development:The Role of Information Costs[J].A-merican Economic Review,2010:100(4):1875—1891.

[22]Bencivenga V,Smith B.Financial Intermediation and Endogenous Growth[J].Review of Economics Studies,1991,58(2):195—209.

[23]Frame W S,White L J.Empirical Studies of Financial Innovation:Lots of Talk,Little Action?[J].Journal of Economic Literature 2004,42(1):116—144.

责任编辑 应育松

Financial Innovation,Technological Innovation and Economic Growth from the New Normal Perspective

LI Cong-wen

(School of Economics,Nankai University,Tianjin 300071,China)

From on the new normal perspective,this paper establishes a dynamic game model which contains three departments.Combining micro view with macro mechanism,it analyzes the internal relations of financial innovation,technological innovation and economic growth,putting forward the related conclusion.Then it uses ARDL-ECM boundary effect test model empirically testing the conclusions with the data of 1952~2013 years.The results show:separate financial innovation produces inhibitory effect on economic growth,and correlated technology innovation prornotes economy significantly,but less than the separate role of technology innovation;Knowledge and innovation affect economic growth insignificantly in short-term,so to play the externality.It needs to accumulate to get the threshold.

innovation drive;economic growth;the new normality

F832 文献标识码:A 文章编号:1005—1007(2015)02—0013—12

一、引言

目前,我国经济下行压力不断增大,新常态出现端倪。新常态的内涵一是“新”,即不同于以往;二是“常态”,即相对比较稳定并且会延续较长时间的状态。从中国经济现状和发展趋势来看,新常态的一个重要特征就是动力机制的新常态,在经济增速放缓、结构优化升级的同时,经济发展的动力要由过去的要素驱动、投资驱动转向创新驱动。推动以科技创新为核心的全面创新,极大地激发微观主体的活力,形成新的增长动力源泉,推动经济持续健康发展。新常态之下,技术创新离不开金融支持,加快现代金融服务创新步伐,提升金融服务现代化水平,明确金融服务实体经济的主要着力点,以金融创新促进技术创新,以技术创新带动金融创新,发挥二者的协同效应,促进经济的内涵式增长,才能使经济增长努力向创新要红利。

使创新成为我国经济发展的长期驱动力,关键在于理解金融创新、技术创新以及经济增长三者之间存在的内在联系。从国外研究来看,在金融创新与科技创新的关系上,大量研究表明,金融创新与科技创新存在系统性互动作用(Allen和Gale,1994;Tufano,2003;Frame和White,2004;Goetzmann,2009),而来自美国(Amore等,2013;Chava等,2013)以及其他国家(Beck等,2012)的经验数据也验证了金融创新与技术进步的关联性。同时,多数学者(Green-wood和Jovanovic,1990;Bencivenga和Smith,1991;Levine,1991;Greenwood等,2010)的研究发现金融创新能够对一国资本结构以及长期经济增长产生巨大影响作用。那么金融创新与技术创新的协同效应和经济增长关系又如何呢?Aghion和Howitt(1998)认为作为一种知识资本,金融创新可以加快资本积累速度,使得非金融企业获得更多研发资金,间接促进企业的技术进步,从而推动经济增长。Tadesse(2007)的实证结果表明,金融创新可以提高资金配置效率和风险分担的功能,促进企业的技术创新,从而影响到经济的生产效率。Beck等(2012)和Amore等(2013)以银行信贷增长率衡量金融创新程度,发现对非金融企业的信贷支持可以有效促进其技术与产品专利产出,提高生产效率从而影响经济增长。

2014-11-25

李丛文,男,南开大学经济学院金融系博士生,主要从事金融创新工程与理论研究。