基于EVA的绩效评价是现代企业价值管理的需要——浅谈中铝集团内部企业如何将EVA考核深入到企业内部经营业务单元

2015-07-28中国铜业有限公司武旭斌

中国铜业有限公司 武旭斌

基于EVA的绩效评价是现代企业价值管理的需要——浅谈中铝集团内部企业如何将EVA考核深入到企业内部经营业务单元

中国铜业有限公司武旭斌

摘要:推行以主要关注资本成本的EVA考核,尽快使EVA理念在各企业内部“全面落地”,是中央企业目前面临的一个巨大挑战,也是中铝集团及其所属企业管理理念发生变革面临的一个巨大挑战。在本研究中笔者分析了现代企业价值管理的现状,介绍了经济增加值(EVA)方法并对该方法的实施的意义及方法等进行全面的探讨,旨在对提升企业绩效提供帮助,并以EVA在玉溪矿业(云南达亚)公司的具体实践设想为例来说明本文阐述的基于EVA的绩效评价在企业内部经营业务单元的实施方法的可行性。

关键词:经济增加值(EVA)绩效评价内部经营业务单元

一、基于EVA的绩效评价是现代企业实施价值管理的需要

(一)传统的业绩评价指标无法反应企业资本投资的增值效果

随着市场竞争的不断加剧,绩效管理越来越受到人们的关注,对于国有企业而言,实施绩效管理的主要意义在于以绩效评价为依据来构建出有效的激励机制,解决国有企业的道德失范问题,提升企业的经营效益。然而旧的评价指标并不能够实现对企业投资收益情况的准确反应,同时这些指标也忽视了对资本成本因素的关注,无法真实地体现出企业资本经营的增值情况。

1995年之后,以EVA为主的新公司管理系统于全世界被大量利用,原因是站在算术角度,EVA相当于税收之后获得利润除去举债与股份成本,为全部费用被扣掉后的剩下收益,其表明了一个企业于经济方面并不是会计方面上是不是盈利,其通过对资本举债表与损益表的重调与判断取得,表明了企业运行的客观情况与股东价值的再造及损毁情况。因此,在基于价值理念的业绩评价体系中,EVA指标取代会计利润指标,使经营者和股东的利益根本一致,使经营权和所有权二者的关系进一步合理协调。管理层将自己处于股东一样的角度去思考和经营管理,以利于管理人员做出符合股东财富最大化的决策。

(二)中铝绩效考核体系引入EVA要素是中铝公司从传统的企业管理向现代企业价值管理转变的需要

2009年刚开始时,对于我国的铝业公司而言,分别引入了经济增加值的概念(EVA),主要是为了用EVA考核做导向,实现对预算与战略目标的强化,对于公司的优势资源而言,最大限度的将其分配在回报率较高的企业和模块,对企业基于投资回报的重视性引导,最大限度缩小成本,提高质量的同时做到优化管理。

如何真正落实国资委对中央企业新的绩效考核精神,进一步研究EVA考核的理念和基本要求,使“EVA”理念真正在企业及企业各内部经营业务单元落地生根,不断提升各内部经营业务单元的创造能力,从而实现企业最大价值,对中铝集团所属各企业而言意义十分重大。

二、基于EVA的绩效评价在企业内部经营业务单元的实施方法研究

(一)企业整体EVA目标分配到内部经营业务单元的流程构建

集团企业里的业务单元由经营和管理两种业务单元构成,其作为企业战略施行和企业全局价值链条上的基本单位。按照我国工业企业目前的实际情况,企业的内部经营业务单元适宜采用日常的业务流程进行分解。一般来说企业内部经营业务单元主要为三大块:采购、制造及销售单元。基于上述对企业内部经营业务单元的理解,我们可以用如图1来构建整个企业组织EVA从上到下的分解框架。

图1 EVA组织分解框架

图1的分解框架是参考当前企业一般的组织结构,从中抽象出来的简单示意图。整个企业要实现整体EVA最大化。而企业下属单位则是独立部门,仅相当于事业部,要体现自己的EVA最大化。当EVA向下延伸至各个单位内部营销单元时,由于单一的营销单元与生产制造单元不能计算EVA,但每个部门营销业务单元都会对它产生影响,所以,一个代替的方法便是计算这些内部营销业务单元对它所作出的贡献,即△EVA。需要注明的是,上图中企业组织没有归纳实际的企业组织的多样形态。

(二)内部经营业务单元实行EVA考核的方法探讨

在企业内部经营业务单元实行EVA的主要困难在于,EVA的计算是以利润为基础的。但具体的内部经营业务单元分别承担的是收入、成本等利润的某个局部。所以,在每个业务单元内部实施EVA的时候,EVA是无法计算的。若要解决这个问题,我们可以采用用△EVA替代EVA的办法。即各个内部经营业务单元为达成既定的EVA目标,应对EVA的贡献是多大。对于销售、制造、采购三大内部经营业务单元,均可以△EVA衡量。

三、基于EVA的绩效评价在玉溪矿业(云南达亚)公司内部业务经营单元的实践设想

在企业内部业务经营单元引入EVA考核,我们可以对每个业务单元考核年度创造的经济增加值实行奖励。只要让每个内部业务经营单元知道它们本期可以通过哪些方面的改进来创造EVA(比如通过某些技术革新来提高生产能力),可以创造多少EVA,并对所创造的EVA按一定比例给予奖励,这样企业内部业务经营单元的每个员工都增强了积极性、主动性。

下面以玉溪矿业(云南达亚)公司矿山的物资供应业务单元、选矿业务单元为例来分别说明。

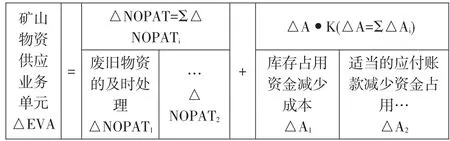

(一)矿山物资供应业务单元实施EVA考核的实践设想

矿山物资供应业务单元中,可以创造EVA的渠道很多,通过某些方面的改进可以增加收入,或者降低成本,都可以创造△EVA。本文列举几个方面来说明,如下图2。

图2 矿山物资供应业务单元△EVA

其中:

1、废旧物资创造△EVA一般可以通过两种方式实现:修旧利废和出售废旧物资

奖励方式如下:

(实行修旧利废方案产生的净现值NPV-更换设备方案产生的净现值NPV)*奖励系数(企业内部可以实际情况自己制定);当某些物资或设备已经无法再使用时,可以及时出售废旧物资,这种情况创造的△EVA可能是正的,也可能是负的,对于创造的△EVA是正值的情况,可以按一定比例给予奖励。

2、保持合理库存水平,减少库存占用资金也可以创造△EVA

其△EVA=(考核库存占用资金量-考核期库存平均占用资金量)*同期银行贷款利率

3、保持适当的应付账款,也是一种变相的无息短期融资方式,可以节约财务费用,创造△EVA

其△EVA=(考核期期初应付账款-考核期期末应付账款)*同期银行贷款利率

矿山可以按上述公式计算增加的△EVA以一定比例给予奖励。

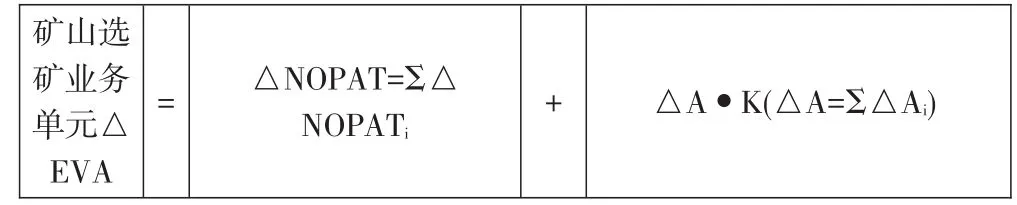

(二)矿山选矿业务单元实施EVA考核的实践设想

矿山选矿业务单元中,可以通过许多技术革新创造△EVA。下面只列举两个例子说明,如下图3。

图3 矿山选矿业务单元△EVA

其中:

1、单系统球磨小时处理量增加,全年的原矿处理量会比改进前增加,创造△EVA

其△EVA=(改进后的原矿处理量-改进前原矿的处理量)*全年平均原矿单位成本-技术革新投入成本

2、降低碎矿粒度,提高磨机处理量,从而增加原矿处理量,创造△EVA

其△EVA计算公式同上。

对于上述两项小技小改创造的△EVA,矿山可以按上述公式计算的△EVA以一定比例给予奖励,这样可以大大激发技术人员的创新潜能。

上述笔者只对某个业务单元创造△EVA进行了举例说明,事实上每个业务单元能创造EVA的方法很多,只要让基层的每个员工心中有“EVA理念”,并给予一定的物质奖励,员工的潜能就能激发出来。

参考文献:

[1]黄晓红.基于EVA的经营绩效评价方法探讨[J].管理纵横,2007 年

[2]王斌,袁琳.EVA管理体系构建及思考[D].北京工商大学会计学院,2008年