上市公司内部控制指数的初探

2015-07-22吉艳

【摘要】我国生产力水平的逐步提升,带动了国内经济的不断发展。上市公司内部控制指数,是对内部控制有效性、行业排名的直接反映,在一定程度上弥补了内部控制评价定量化的空白。它为投资者规避风险、企业增强内部控制管理、企业内部治理机构的完善提供决策性依据。那内部控制指数对上市公司具体的影响有哪些,本文针对于上市公司内部控制指数进行简单探究。

【关键词】上市公司 内部控制指数 企业发展

随着经济全球化的发展,从国内外上市公司的经验来看,内部控制已经是企业抵御风险、强化内部监控管理、提升企业经营绩效、实现持续稳定增长的有效途径。内部控制指数从一定程度上影响着经济的发展,开展上市公司内部控制指数的研究是一项具有理论意义和实践意义的课题[1]。

一、我国上市公司内部控制指数的含义及总体情况

(一)我国上市公司内部控制指数含义

中国上市公司内部控制指数是结合国内上市公司实施内部控制体系的现状,基于:管理层监督和控制文化、风险确认、评估控制活动和职责分离、信息交流和沟通、监督活动和纠正缺陷,这五大要素目标的实现程度设计内部控制基本指数,同时将内部控制缺陷作为修正变量对内部控制基本指数进行修正,最终形成综合反映上市公司内控水平和风险管控能力的内部控制指数。

(二)我国上市公司内部控制的总体情况

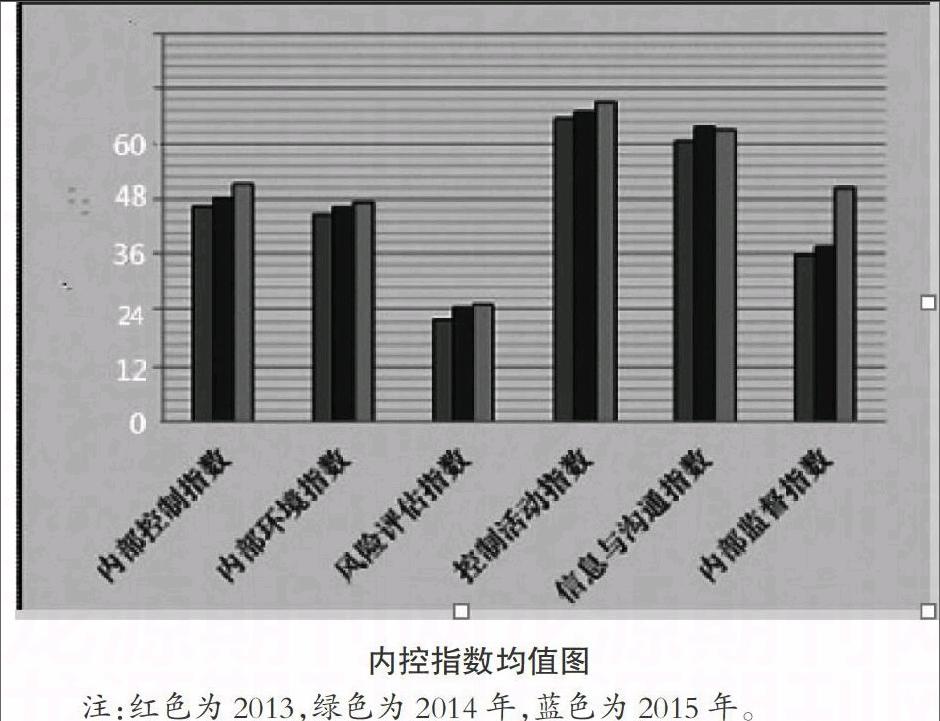

由上图可知2013年、2014年、2015年这三年的内部控制指数均值约为46分、48分、50分,在2015年我国的内部控制指数有非常明显的上升,这说明我国上市公司内部控制水平有明显的提高。这一切都是内部控制逐渐规范化、科学化的结果。从图中可以看住我国控制活动指数均值都已达到60以上,可见在控制活动方面做得最好,风险评估指数虽然也在逐年上升,但发展相对于其他指数均值来讲,还是需要加强提高。相较而言,内控监督指数均值在2015年有大幅度的提高,这说明上市公司企业内部的监督管理相较而言比较完善的。但从上市公司的整体现状看来我国的内部控制指数虽然有大幅度的进步,有些方面也需要加强改善[2]。

二、上市公司内部控制信息披露的现状分析

从图中可以看出完整披露内部控制的自评报告、监事会和独立董事独立意见、注册会计师审计意见只有16家占样本总数17.8%,较为完整披露内部控制的自评报告、监事会和独立董事独立意见、(注册会计师)独立意见有45家占样本总数50%简单披露内部控制自我评价报告有29家占样本总数的32.2%。

因为我国法律规定,证监会要求强制披露内部控制指数信息,但从上图结果来看,内部控制信息的强制化并未得到有效性的实施。从合计看来,只有90家样本上市公司披露了内部控制自我评级报告,从整体现状披露的角度来说,披露还没有完整,这个对于投资者来讲内部控制指数信息的参考性并不大,对于自身的投资决策有一定的影响。由上面所述结果看,上市公司需要加强内部的管控力度,完善内部的治理机构[3]。

三、内部控制指数的建议

(一)上市公司降低内控指数的风险

从上市公司内控指数均值能看出企业发展的好坏,上市公司在运营过程中会遇到各种各样的风险,想要提高内控指数,企业要做到除了强化内部的管理还需要成立专门的部门来完成对风险识别、风险判断、风险抵御方案的设计。目的是使上市公司,自身能够准确、清晰的发现,经营中潜在的风险,以及及时的制定风险抵御方案。最大限度上减少企业的损失,避免企业内控指数的降低[4]。

(二)强化公司内部控制指数管理

一个企业的内部控制环境决定了企业的发展基调,也是提高内控指数的前提。内控环境的好坏直接影响着内部控制制度实施的结果,因此,企业的管理层应该提高内部控制建设的重视程度,完善其内部控制的治理机构,以身作则的贯彻执行内部控制。建立完整内部控制实习体系是重要的内控基础,想要提高企业的内控指数,企业就应成立专门的内部控制管理部门,通过“制度控制”“过程控制”“系统控制”的方式监督和管理企业内部控制,从而保证内控指数的提高[5]。

(三)加强内部控制化指数的信息建设

企业在追求自身发展的前提下,需要对企业内部控制信息建设、企业自身管理的双向结合,内部控制化的信息建设已经是提高内控指数的重要前提,也是企业内部控制体系,得以有效地运营的关键。随着内控指数不断提高,企业整体才能长远有效地发展,因此企业应从内控信息的基础上,加强内控信息的规范化、流程化建设。对于内控信息建设予以监督,提高内控指数,保证其长远有效地建设发展[6]。

四、结语

上市公司的内部控制指数信息取决于多方面的共同协作,相互帮助,首先上市公司内部的董事要建立完善内部的治理机构,在此前提下,对于公司的内部管控措施才能进一步的做到加强,关于上市公司内部信息控制,法律已经有这方面的强制要求,那企业领导就应该严格遵守,不要妄图打擦边球,这样不仅阻碍投资者了解相关内部控制信息和财务政策,长期发展下来只会影响企业内部的发展,往长远来讲,也不利于中国的经济协调发展。

参考文献

[1]林立伟,刘国峰,孔盈等.内部控制有效与资源优化配置相关性研究——基于中国证券市场的数据[J].会计之友,2014,(26):36-39.

[2]李志斌.内部控制、股权集中度与投资者关系管理——来自A股上市公司投资者关系调查的证据[J].会计研究,2013,(12):72-78.

作者简介:吉艳,供职于江苏正佰电气股份有限公司。