产权性质、大股东控制程度与投资效率

2015-07-20李四海

李四海

摘 要:在全球金融危机的背景下,企业面临着不同程度的融资约束,这种约束势必会对企业的投资效率产生影响,本文选用基于海洋博弈模型(Oceanic Games)的Shapley指数来测度大股东控制度,研究了后股权分置时代上市公司股权结构对投资效率的影响。研究发现,金融危机背景下,我国上市公司整体而言存在一定程度的投资不足,特别是非政府控制上市公司,而大股东投资决策的积极参与,能够在很大程度上缓解企业因融资约束而面临的投资不足问题,大股东的这种积极作用在非政府控制企业中更为显著。这些研究结果表明在企业面临发展困境时,大股东的自身资源和决策对企业的发展起着重要的作用。

关键词:产权性质;投资效率;海洋博弈模型

中图分类号: F275 文献标志码:A 文章编号:1009-055X(2015)01-0022-08

一、引言现有的研究文献表明,企业合理的扩张速度会增加股东的财富和企业的价值。例如,有文献发现,当企业所进行投资是计划内的投资时,投资者会给予积极的反应(Mc-Connel and Muscarella,1985)。但是现实中非效率投资现象普遍存在,尤其是作为经济转型期的中国,股权结构不合理、治理机制不完善。多年来我国上市公司违规使用资金的问题屡见不鲜,盲目投资、大股东占用上市公司资金等事件不胜枚举。对于非效率投资而言,无论是过度投资造成的产能浪费还是投资不足造成的资金闲置,都会损害投资者,尤其是广大中小投资者的利益。如何通过改善上市公司治理结构、提升公司治理效率以提高投资效率,成为国内外学者研究的重点问题。相比于西方发达资本市场,我国的上市公司治理结构有其独特的特点。西方国家的股份公司以私有制为基础,在私人股权为主导下经过长期演化而成,是古典企业制度发展的自然结果。而我国的股份制改革则呈现出外生性,且并未经历一个长期的自然演化过程。中国上市公司的出现主要是在改革计划经济企业制度的过程中,以保持公有制主体地位为前提,通过引入部分私人产权这种移植性制度创新的方式进行的。但这种方式所形成的股权结构,一方面股权相对集中,体现了以国有股权为主导的制度特征,另一方面股权性质也非常复杂,股权性质涉及国有股、法人股和公众流通股等多种股权性质。在这种特殊的股权结构下,公司治理的核心不仅有管理层和股东之间的委托代理冲突,还存在着控股大股东和广大中小股东之间的委托代理冲突。

随着我国上市公司股权分置改革在2006年底的基本完成,上市公司的股权结构日趋规范化和合理化,其治理结构和治理效率也相应地有所改善。在这种大的宏观条件改变的情况下,我国关于上市公司股权结构与投资效率之间的关系,也较上市公司股份制分置改革之前有所改变。同时在全球金融危机的背景下,不论是资本市场还是货币市场都受到了严重的冲击,企业面临着不同程度的融资约束,这种约束势必会对企业的投资效率产生影响。因此在这样的背景下对上市公司的股权结构与投资效率关系的研究就显得很有必要,有利于我们更为准确地认识现实状况。对于上市公司股权结构与投资行为的研究国内外的文献已经非常丰富,但与之前的研究不同,本文选用基于海洋博弈模型(Oceanic Games)的Shapley指数来测度大股东控制度与制衡度,突破了以往文献中仅以股权比重来衡量股权制衡的局限性。

本文的研究具有一定的理论和现实意义。一方面,结合现阶段我国上市公司股权结构的特点研究其对投资效率的影响,有助于为我国上市公司一些有悖于经典财务理论的投资行为寻找新的理论解释。另一方面,通过对股权结构、股权制衡以及股权性质对企业投资效率影响的研究,对于进一步深入理解我国上市公司现有治理结构下的投资决策模式,优化其投资决策效率,提高其资源配置水平,具有一定的现实意义。

二、理论分析与研究假设依据企业投资理论,在完美资本市场条件下,企业进行的投资决策是严格按照股东财富最大化理财目标判断的,而且其投资决策与其内部现金流水平甚至企业融资政策无关(Modigliani & Miller,1958)。然而, 现实中的资本市场并不是完全有效的, 企业经常放弃净现值为正的项目而导致投资不足, 或者将资金投资于净现值为负的项目, 从而导致过度投资(Stein, 2002)。大量文献研究表明导致非效率投资的原因主要是公司外部投资与内部管理者信息不对称导致的融资约束问题(Fazzari,Hubbard and Petersen,1988、2000)以及公司治理中管理者与股东及债权人之间的代理问题(Jensen and Meckling, 1976; Jensen,1986;Shleifer and Vishny,1989; Johnson et al., 2000)。

一方面,当资本市场不够完善时,公司外部投资与内部人之间存在信息不对称(Myers & Majluf,1984)。外部投资者不可能像企业经理那样了解企业投资项目的真实状况,这使得经理有可能产生机会主义,甚至通过侵害外部投资者的利益来追求自身利益。外部资金供给者虽然能够理性地预计到他们与经理之间的利益冲突,但由于监督成本过高或者存在搭便车心理而难以有效地降低信息不对称程度,因此他们往往采取两种措施来控制风险:一种是提高资金供给利率;另外一种是实行信贷配给,即在所有贷款申请人中,只有一部分人能得到贷款,而另一部分人会被拒绝,这样就会对企业投资产生融资约束。在面临融资约束的情况下,管理者只能通过调节内部现金流影响企业投资,导致投资不足(Fazzari,Hubbard and Petersen,1988、2000)。另一方面,企业投资决策中的代理冲突的存在可能会导致过度投资或者投资不足(Jensen and Meckling, 1976)。由于负债增加了企业破产的风险, 管理者为了避免破产, 而主动放弃净现值大于零的新投资,造成投资不足,而当企业拥有过多的自由现金流时, 受经理私人利益最大化的驱使, 倾向于扩大投资以构建帝国大厦, 投资不利于股东的项目,导致过度投资。

而在全球性金融危机爆发的背景下,不论是在资本市场还是货币市场的企业融资都受到了严重的影响,企业面临着不同程度的融资约束,并有不少大型企业在这场金融危机中倒闭。当企业面临严重的融资约束时,由于需要付出高额成本获得外部融资,企业投资必然会对公司内部现金流更加敏感,企业在投资项目的选择上更为谨慎,企业投资可能更多的是面临投资不足的问题。因此本文提出假设1:

H1:金融危机背景下企业非效率投资在一定程度上体现为投资不足

大股东因持股较多而与公司利益具有协同效应,因而有动力去收集信息并监督经理的行为,也有足够的投票控制权对经理施加压力,同时大股东如果对企业的控制程度越高,其他股东“搭便车”心理越严重,大股东承担的控制责任也会越大,因而大股东在公司治理与公司决策中将发挥积极作用(Shleifer and Vishny,1986)。利益协同效应的存在使得公司的大股东有充分的动机去积极参与公司决策,而大股东积极参与公司的决策可以在一定程度上降低企业与外部的信息不对称而导致的非效率投资。一方面出于自身利益,公司的大股东有动机、有能力运用自身关系资本来谋求缓解外部资金的融资约束,帮助企业获得更加充足的资金投资于有价值的项目。另一方面大股东积极参与公司决策可以在一定程度上减少企业管理层与股东之间的代理问题,降低了由于管理者与股东之间的信息不对称而导致的无效率投资。因此本文提出假设2:

H2:大股东在投资决策中的参与程度越高,越有利于缓解企业因融资约束而导致的投资不足

20世纪80年代以来,随着改革开放的深入,我国的民营经济得到了快速发展,已成为我国经济体系的重要组成部分,为我国的经济发展做出了巨大贡献。但是在转型经济的中国背景下,由于制度的缺失、法制的不健全、金融市场的不发达以及意识形态等原因,民营企业在多方面遭受着制度和政策上的“歧视”,很难取得和国有企业同处于公平的市场竞争地位。如已有的研究发现国有企业能获得更多土地、税收优惠等稀缺资源(Faccio,2006)、更容易进入高壁垒行业(罗党论,2009)、在面临困境时,更容易获得政府的帮助(陈冬华,2003)。在我国当前的制度背景下,国有控股企业由于政府的“父爱主义”本能使得国有企业获得了更多的融资机会。而民营企业在以大银行为主的高度集中的金融体制下融资存在制度性约束(林毅夫, 2001),民营企业在银行信贷市场以及资本市场中普遍处于明显的劣势地位, 常常受到融资约束的困扰。不过现有的研究也表明,民营企业家在得不到妥善的产权保护及存在政策性歧视情况下, 会寻求其他途径进行自我保护, 与政府搞好关系以获得“类似国有企业”的保护。Baiet al.(2006)、Liet al.(2008)、余明桂和潘红波(2008)以及罗党论和甄丽明(2008)等研究表明,政治关系能帮助企业获得更多数量和更长期限的银行贷款。Charumilind et al.(2006)研究发现,政治关系能帮助企业获得更少抵押物和更长期的借款。

金融危机的蔓延导致融资约束因素影响公司投资效率的作用突显出来,其中民营企业所面临的融资约束程度变得尤为严重,在这种情况下,对于非政府控制的民营企业而言,大股东往往也是企业的实际控制人,如果对企业的控制程度越高,越有可能以积极的姿态参与到企业投融资决策中,运用自身的社会资本来缓解企业所面临的融资约束。因此我们提出假设3:

H3:相比于国有控股企业,非政府控股企业大股东控制程度越高,在缓解企业因融资约束而导致的投资不足方面越能发挥积极作用

中央政府控制的国有企业主要存在于高利润的垄断性行业, 通常有较好的业绩和实力, 不仅有能力从国有银行获得贷款, 建立融资关系, 而且国有银行为了改善自身的经营状况往往也争相为其提供贷款。而地方政府控制的国有企业则由于自身规模与地方财力的限制相较于中央控股的国企面临着相对较高的融资约束。然而地方国有企业一般要为当地政府服务,在承担经济义务的同时也承担了很多地方政府的政策性义务,且地方政府官员为了突出政绩往往要求企业在短期内把规模做大。在金融危机的背景下,地方政府会更多地期望通过地方国有企业的发展实现地方经济目标与社会目标。此时如果地方国有企业中大股东的决策参与程度越高,则会更容易对当地政府产生影响,获得地方政府支持,缓解融资约束。据此我们提出假设4:

H4:相对于中央控股企业,地方政府控股企业大股东在缓解企业因融资约束而导致的投资不足方面能发挥更积极的作用

三、研究设计(一)样本选择和数据来源

本文研究的窗口期为2007年至2009年。初始样本选定为2007年1月1日以前在沪深 A股市场上市的所有上市公司。样本随后的筛选过程如下:(1)剔除了金融类上市公司;(2)剔除了同时拥有B股或H股股东的上市公司;(3)剔除截止2006年底未完成股权分置改革的上市公司;(4)剔除数据缺失的上市公司。最终得到934家上市公司3年共2802组数据。本文除Shapley指数数据外均来自于国泰安数据库(CSMAR)。数据的整理与回归分析由Excel 2003和SPSS 17.0完成。

(二)实证检验模型

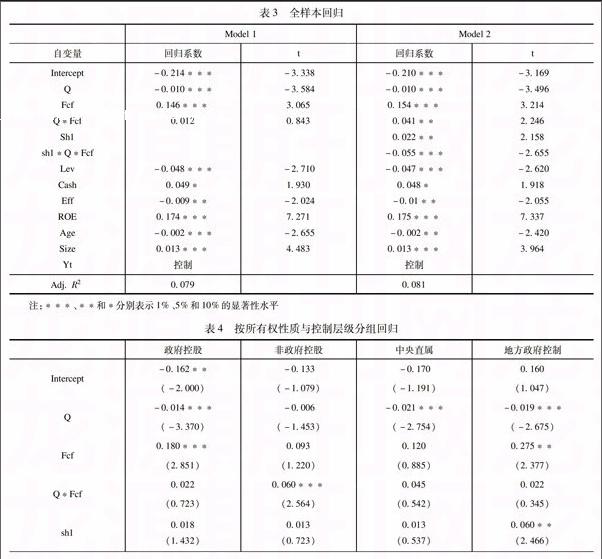

本文的研究模型构造借鉴了Vogt(1994)的模型。模型1中交叉项 Q×Fcf的回归系数符号可以用于辨识产生投资现金流相关性的原因,如果系数显著为负,则表明原因为过度投资,反之则为投资不足(Vogt, 1994)。然后,在Vogt模型基础上引入大股东控股程度变量Sh1构造的交乘项Sh1×Q×Fcf检验明股权结构变量是否显著地影响了非效率投资行为(模型2),如果交叉项Sh1×Q×Fcf回归系数显著,则说明大股东控股程度变量显著地影响了投资决策。

在Richardson(2006)的研究中发现,上市公司的资产负债率、现金存量、上年度股票收益率、上市年限、规模等都会显著影响到上市公司的投资支出。本文将以上变量作为模型中的控制变量。但由于我国证券市场的投机主义盛行,股票年度收益率严重偏离了上市公司的经营业绩和发展前景预期,并非上市公司投资决策的可靠参考依据,故以上市公司净资产收益率来替代。

(三)变量的定义和计量方法

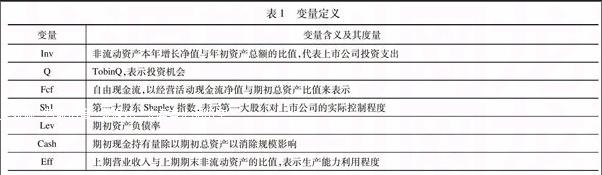

在有关投资效率的研究中,各学者用以度量投资支出的指标存在一定差异。姚明安、孔莹(2008)用t+ 1年的固定资产原值改变量除以t年末的固定资产净值来度量上市公司的投资支出;唐雪松、周晓苏、马如静(2007)和罗富碧、冉茂盛、杜家廷(2008)用资产负债表中固定资产原价、工程物资以及在建工程三项之和的增加值, 并除以期初固定资产净额来度量企业投资支出;张功富、宋献中(2009)用购建固定资产、无形资产和其他长期资产的支出与期初固定资产净额的比值来度量投资支出。考虑到无形资产及其他长期资产在我国上市公司投资决策中越来越重要,其在投资中所占的比重越来越高,在计量投资支出时考虑无形资产和其他长期资产可能更为合理,因此本文以非流动资产增长净值与年初资产总额的比值代表上市公司投资支出。

本文选用基于海洋博弈模型(Oceanic Games)的Shapley指数来测度大股东控制度与制衡度。海洋博弈将数量众多的小股东看作连续区间[0,1]中的点,并作为一个整体来处理,形似“海洋”,单个小股东则不予考虑;将大股东看作一个由有限个离散质点组成的集合M,服从于均匀分布,随机排列于小股东组成的区间中,股东i∈M的Shapley指数是指在这一随机排列中,股东i成为关键者(pivotal voter) 的概率:

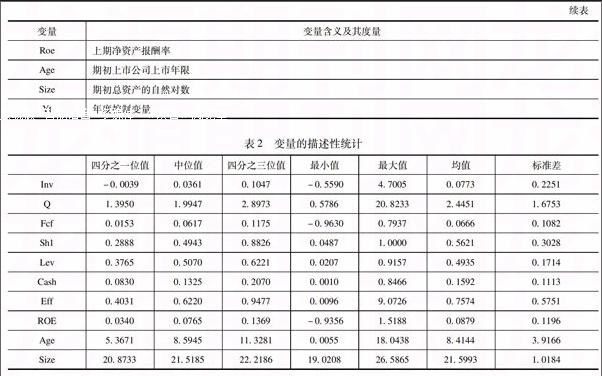

pi=Probw(P(xk 其中,xi代表股东 i在区间中的排列位置,w (P(xk 由于我国上市公司的股权结构相对集中,通常第十大股东的持股比例已经非常之小,因此,本文假设持股比例位于前十位的股东为大股东,其他股份由小股东组成的“海洋”所拥有。由于按定义直接计算Shapley指数将耗费大量的计算资源,因此,我们采用Monte Carlo方法,对每一个样本公司分别进行10000次投票模拟,计算各个大股东和“海洋”的Shapley指数。Shapley指数的计算利用MATLAB65编程完成。 四、实证研究分析(一)描述性统计 从表2中可以看出,年度新增投资的最小值是-05590,均值是00773,而最大值是47005,其间跨度很大,即各上市公司的投资水平差异非常大。托宾Q值中位值是19947,均值是24451,说明我国上市公司的成长性从总体上讲是很高的。自由现金流中位值是00617,均值是00666,说明上市公司创造现金流的能力较低。第一大股东对上市公司的实际控制程度中位值是04943,均值是05621,说明第一大股东对上市公司的控制程度还是比较高。 (二)实证结果及分析 本文的实证分析中首先对全样本进行研究,然后沿袭刘芍佳等的“终级产权论”,将上市公司分为国有和非政府控制两类,并按照政府控制的不同层级对国有上市公司进一步细分为中央直属上市公司和地方政府控制上市公司。根据上述分组分别比较第一大股东实际控制程度对上市公司净资本投资的影响,以分析股权结构与投资效率的关系。 1全样本回归 全样本回归结果见表3,通过对回归结果的分析我们发现,第一大股东的控制程度(Sh1)对企业净资本投资Inv具有显著的正向影响,第一大股东的控制程度能显著提高企业的投资水平。同时我们发现在加入第一大股东的控制程度Sh1变量后,交乘项Q*Fcf和净资本投资Inv的正向关系由模型1中的不显著变为了显著,这反映了在控制住大股东控制程度影响因素之后,在本文样本研究期间,我国上市公司在一定程度面临融资约束,存在着投资不足的现象。这种结论基本上支持了本文的假设1。我们发现第一大股东的控制程度变量(Sh1)与托宾Q、自由现金流Fcf 的交乘项sh1*Q*Fcf和净资本投资Inv呈显著负相关,这表明第一大股东的控制程度显著影响上市公司投资效率:大股东控制程度越高,其越有可能积极参与上市公司投资决策,从而在一定程度减轻上市公司投资的融资约束,缓解投资不足问题,这与本文的假设2相一致。我们还发现投资支出Inv与托宾Q 显著负相关,理论上可以推断,如果托宾Q 确实代表了未来投资机会,那么Q 越大,说明公司的成长性越好,则公司的投资应该越大,然而,本文的实证结果却没有反映出这种托宾Q 效应。有学者研究表明我国存在明显的“反托宾Q”现象( 如丁守海,2006) ,这种“反托宾Q”现象是因为我国的投资具有非理性特点(屈文洲、谢雅璐、叶玉妹,2011)。在控制变量中资产负债率Lev与投资支出显著负相关,这个结论与Jensen and Meckling (1976 ) 的“负债抑制投资”理论以及Jensen(1986) 的“负债约束过度投资”理论相符。 2分组回归 前面的实证结果中我们发现,在样本期间我国上市公司面临着一定程度的融资约束,存在着投资不足现象,而第一大股东的积极参与可以在一定程度减轻上市公司投资的融资约束,缓解投资不足问题。前面的这种分析并没有区分企业的产权性质,在我国当前的制度背景下,不同产权性质的企业面临着并不平等的市场地位,很多的研究发现政府控股的企业在政府部门的帮助下能获得更多的稀缺资源,如贷款、税收优惠等。为此本文根据上市公司产权性质的不同,将上市公司分为政府和非政府控制两类,并按照政府控制的不同层级对国有上市公司进一步的细分为中央政府控制、地方政府控制,分别比较上述不同产权性质样本中第一大股东实际控制程度对上市公司净资本投资的影响,以分析股权结构与投资效率的关系。 研究结果如表4所示,从表4我们发现,政府控股上市公司的净资本投资与投资机会和自由现金流交乘项Q*Fcf之间的系数为正但不显著;而非政府控制上市公司净资本投资与投资机会和自由现金流交乘项Q*Fcf呈显著正相关关系。这说明:相对于政府控股上市公司,非政府控制上市公司面临着较强的融资约束,面对的投资不足问题比政府控股上市公司更明显、更严重。在这种状况下,非政府控制上市公司大股东的影响力显得更为重要,大股东凭借自身能力的积极参与和争取,能够在很大程度上缓解企业因为融资约束而面临的投资不足问题。本文的实证结果也支持了这种结论(交乘项sh1*Q*Fcf在非政府控股组中显著为负而在政府控股组中不显著)。这种结论在一定层面上表明一股独大并非完全有损于企业的价值,在企业面临发展困境时,大股东的自身资源和决策价值往往对企业的发展起着至关重要的作用。在中央政府控制与地方政府控制分组中,地方政府控制企业投资对自由现金流的依赖更为显著,在其他方面两组并没有发现显著差异,这种结果可能与其产权性质的相近性有关,毕竟都属于国有产权。

五、结论随着我国上市公司股权分置改革在2006年底的基本完成,上市公司的股权结构日趋规范化和合理化,其治理结构和治理效率也相应地有所改善。在这种大的宏观条件改变的情况下,我国关于上市公司股权结构与投资效率之间的关系,也较上市公司股份制分置改革之前有所改变。同时在全球金融危机的背景下,不论是资本市场还是货币市场都受到了严重的冲击,企业面临着不同程度的融资约束,这种约束势必会对企业的投资效率产生影响。因此在这样的背景下对上市公司的股权制衡与投资效率关系的研究就显得很有必要。本文选择2007年至2009年沪深A股上市公司为研究样本,选用基于海洋博弈模型(Oceanic Games)的Shapley指数来测度大股东控制度与制衡度。研究结果发现(1)金融危机背景下,我国上市公司整体而言存在一定的投资不足,特别是非政府控制上市公司投资不足的问题更为突出,(2)大股东投资决策的积极参与,能够在很大程度上缓解企业因融资约束而面临的投资不足问题,大股东的这种积极作用在非政府控制企业中更为显著。本文的研究结论反映了非政府控制企业相比于政府控制企业面临着更为严重的融资约束,政府应该制定相关的经济法律政策,尤其是信贷政策,来支持非政府控制企业的发展;与以往结论不同,大股东较高的控制度并非完全有损于企业的价值,在企业面临发展困境时,大股东的自身资源和决策价值往往对企业的发展起着至关重要的作用。

相比于单纯以股东持股比例度量其控制程度,本文使用的大股东控制程度变量——基于海洋博弈的Shapley指数,考虑了大股东和小股东的行为差异,也考虑了股东间的制衡关系,有一定的合理性,但也存在缺陷。基于海洋博弈的Shapley指数假设所有股东独立参与投票博弈,不存在相互串通或合谋的行为。这与现实情况存在偏差:小股东更倾向于“用脚投票”,而不是真正凭拥有的股份参与到决策的表决中;股东间相互串通或合谋并不鲜见,其串通或合谋也不易被识别和制止。因此,对股东控制程度的度量,有待进一步加以改善。同时本文研究的样本区间正好是金融危机爆发时期,紧缩的货币政策会在一定程度上使的企业面临融资约束,从而造成企业普遍投资不足,因而本文的研究更多的是从股权性质与大股东控制程度对投资不足行为的影响这个层面开展的,至于如果普遍存在投资过度的非效率投资行为,股权性质与大股东控制程度将会产生如何的影响将会是以后的研究需要讨论的问题。

参考文献:

[1] 刘芍佳,孙霈,刘乃全.终极产权论、股权结构及上市公司绩效.经济研究[J],2003(4):51-62.

[2] 罗富碧,冉茂盛,杜家廷.高管人员股权激励与投资决策关系的实证研究[J].会计研究,2008(8):69-76.

[3] 马如静,唐雪松,贺明明.我国企业过度投资问题研究——来自证券市场的证据[J].经济问题探索,2007(6):55-60.

[4] 唐雪松,周晓苏,马如静.上市公司过度投资行为及其制约机制的实证研究.会计研究[J],2007(7):44-54.

[5] 杨华军,胡奕明.制度环境与自由现金流的过度投资[J].管理世界,2007(9):99-116.

[6] 姚明安、孔莹.财务杠杆对企业投资的影响——股权集中背景下的经验研究[J].会计研究,2008(4):33-40.

[7] 张功富、宋献中.我国上市公司投资:过度还是不足?——基于沪深工业类上市公司非效率投资的实证度量[J].会计研究,2009(5):69-77.

[8] Jensen, M, J. Agency Costs of Free Cash Flow, Corporate Finance and Takeovers[J]. American Economic Review, 1986(2): 323-329.

[9] Jensen, M., Mecking W. H.. Theory of the Firm: Managerial Behavior, Agency Costs, and Capital Structure[J]. Journal of Financial Economics, 1976(3): 305-360.

[10] Milnor J W, Shapley L S. Value of Large Games Ⅱ: oceanic games[J]. Mathematics of Operations Research, 1978(3): 290-307.

[11] Myers S., Majluf N.. Corporate Financing and Investment Decisions When Firms Have Information Those Investors Do Not Have[J]. Journal of Financial Economics, 1984(13): 187-221.

[12] Richardson, S.. Over-investment of Free Cash Flow[J]. Review of Accounting Studies, 2006(11): 159-189.

[13] Shleifer, A. R. W. Vishny. Large shareholders and Corporate Control[J]. Journal of Political Economy, 1986(94): 461-488.

[14] Shleifer, A. R. W. Vishny. Management Entrenchment: the Case of Managerial Specific Investment[J]. Journal of Financial Economics, 1989(25): 123-139.

[15] Vogt S.C.. The Cash Flow / Investment Relationship: Evidence from U.S. Manufacturing Firms[J]. Financial Management, 1994(2): 3-20.

Abstract: Under the background of the financial crisis, the enterprises are facing varying degree of financial constrains, which are closely bound to companies efficiency of investment. This article measures the control of large shareholder on the basis of Shapley value, and studies the effect of the ownership structure on the efficiency of investment. We found that, during the period of the financial crisis, investment is generally existed in Chinas listed companies, especially in those nongovernmentcontrolled companies. We also found that, the shareholders active participation in decision making will ease the insufficient investment caused by the financial contain, and this phenomenon is much more significant in private enterprises. Our research shows that the large shareholders recourses and decisionmaking may play an important role, when the companies fall into development dilemma.

Key words: nature of property rights; investment efficiency; oceanic games