影子银行信用创造机制分析

2015-07-17李瑞雪

李瑞雪

【摘 要】近几年,影子银行稳步发展,规模持续扩大,影响力日益提高。现如今,中国影子银行监管问题已被正式提上监管当局的议事日程。如何保证一系列监管措施能够持续可行成为了当下亟待解决的问题。文章基于2014年中国影子银行业的监管政策和世界局势,在深刻认识影子银行“影子”和“银行”的基本内涵后,通过与商业银行信用创造机制的对比,分析得出了影子银行信用创造机制的逻辑框架。针对影子银行特殊的信用创造功能,分别从投资者个人和监管当局的角度给出了对策建议。

【关键词】影子银行;信用创造;货币政策;金融市场

一、引言

近年来,货币政策的执行和银行监管都被束缚在条条框框之下,商业银行利润空间日渐狭小。2012年世界货币基金组织(IMF)在东京公开的《全球金融稳定报告》(GFSR)中称:相比2010年,亚洲、中东和拉丁美洲各国的银行市净率(PB)普遍下降,在这当中,中国银行业的下降程度最为显著,市净率也是排在各国其后。彭博数据显示:中国银行业的市净率从2010年的2倍到2012年几乎下降到仅仅1倍的水平。IMF官员表示:“目前,由于政府实施利率市场化,中国的银行业难以可持续发展的压力与日俱增。”然而,完全开放银行体系可以说是“痴人说梦”,等待政府新的金融体系设计又等同于“守株待兔”。在这种长期的两难困境下,金融体系开辟了“自由新天地”。然而,在影子银行逐渐引起人们关注的同时,也让各地学者陷入迷思,让监管当局手足无措。研究影子银行这一块“烫手的山芋”,是金融领域人士形成自我学术雏形的不二选择,也是系统规范各国金融市场的必经之路。

世界各国对于影子银行的监管,相比前几年,已经不再“捉襟见肘”,而是系统有效的。在中国,国务院办公厅在2013年12月中旬发布的《关于加强影子银行监管有关问题的通知》显示,影子银行的全方位监管模式在经过近一年的酝酿后终于生根发芽。然而,出台的监管政策就其完整性、针对性和可预测性而言仍有很大的上升空间。本文研究影子银行的信用创造机制,一方面力图发挥影子银行的优势,使各国经济更加活跃。另一方面,就是使“监管”这只大手更加遒劲有力,使其在金融创新产品旭日东升的今天更加稳健,在金融世界风云变幻的未来不断注入时代的元素,开拓更加崭新的天地。

二、影子银行的基本内涵

1.影子银行之“银行”

(1)影子银行的本质特征是“银行”

影子银行可以理解为不透明的银行,与商业银行既是互补关系,又是有限替代关系。对于影子银行的本质,从研究的视角和理论深度来看,分为金融创新、盈利模式和金融范式三个层面。其本质与商业银行无异,同为私人货币供给。因此,现代私人货币供给的主体集中在商业银行、影子银行体系(非银行金融机构)。

(2)影子银行的基本功能是“银行”

商业银行一直以来都是私人货币供给或信用货币供给的主体,只要商业银行有吸收存款的特许权和发放贷款的基本功能,这一私人货币供给性质就不会改变。影子银行体系与1988年的巴塞尔协议兴起时的信用风险转移、证券化、结构金融、金融理财产品紧密相关,是一种基于监管套利目的、典型的银行表外活动诱发的金融创新。它与商业银行并行,发挥商业银行期限转换的核心功能。2014年9日最新公开的《中国金融监管报告(2014)》表明:中国广义影子银行规模接近27万亿元,约为银行业所有资产的19%。可见,影子银行体系的发展已经实质性地改变了中国银行业主导的金融体系,同时也改变了中国金融体系的风险结构特征。

2.影子银行之“影子”

(1)影子银行的界限是个“影子”

影子银行系统的概念由美国太平洋投资管理公司执行董事麦卡利首次提出继而被广泛使用,包括债券、基金、结构性投资工具(SIV)、投资银行、保险公司等非银行金融机构。FSB用游离于银行监管之外的信用中介体系来定义影子银行。然而,影子银行信用中介的本质是固定的,但其存在的形式却并不统一,规划的范畴也是大小不一。就中国而言,现如今影子银行的定义并没有确切的说法。2014年,兴业银行首席经济学家鲁政委在接受《新财经》访谈时就表示:“世界上对于影子银行的定义其实没有定论,对于影子银行的定义其实也不是学术上的定义,不是西方流行的学术概念,只是为了在监管上更具有操作性,而划定了这个定义的红线。”可以说,对于影子银行,学界、监管层、市场并没有统一公认的界定。

(2)影子银行是监管当局捉不住的“影子”

影子银行的“影子”二字总是给人以负面的感受,就是因为它游离于市场和央行监管之外如同“影子”一样看不穿,摸不着。中金公司首席经济学家,中国首席经济学家论坛副理事长彭文生指出:影子银行成为“影子”的两个特征决定其面临比商业银行更大的风险。首先,影子银行受困监管的程度较小,杠杆率较高。其次,影子银行体系无法获得央行流动性的直接机制,出现流动性问题时没有最后贷款人。全国政协委员、中国工商银行副行长张红力在《关于建立信托业金融稳定基金的建议》中也表示:“2014年将迎来近5万亿信托产品到期的兑付高峰,信托业刚性兑付的敞口危机较大。而目前,信托行业权益仅有2356亿元,却要背负4.9万亿融资类信托。在经济下行、利率上行的现状下,借款主体盈利能力下降,借新还旧困难增加。”综上,影子银行由于一方面缺少监管超负荷积压风险,另一方面缺少降低风险的应对措施,成为了金融链条中最脆弱的一环。

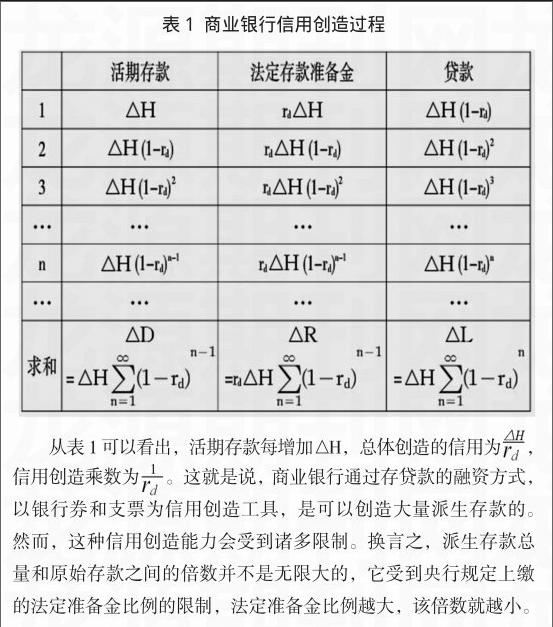

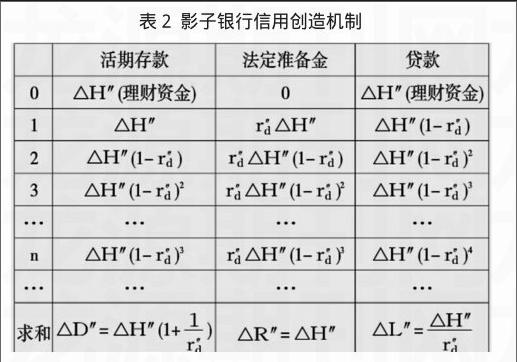

三、影子银行的信用创造过程

21世纪对全球金融体系发展具有里程碑式的意义,这一时期的金融业依托IT技术加速发展,金融交易技术高度发达,货币的形式被逐步模糊。在金融制度放松管制的背景下,也出现了诸多创新金融理财产品。对于商业银行,存款类产品作为一种金融理财工具的角色重于其负债的角色,前者不断被强化,而后者不断被弱化。从本质上而言,影子银行和商业银行具有相同功能,都能创造信用货币,在金融市场中加速货币的流通。美国次贷危机启示我们:如果一个金融体系中的影子银行规模超越传统银行规模,而仍然不被货币当局当作一种货币现象对待时,整个金融体系很容易出问题。影子银行的出现导致传统的商业银行的业务边界不断被突破,这一现状也成为了研究影子银行信用创造机制的理论基础。endprint