有关电子商务发展的税收问题及对策

2015-07-13田志忠

摘 要 近些年我国电子商务发展迅速,并伴随着“互联网+”的兴起,交易越来越无形和电子化。这在一方面促进了我国经济的快速发展,另一方面也给税收的征管带来一定的问题。本文结合电子商务交易的特点入手,分析电子商务征税的困难,从而提出一点建议。

关键词 电子商务;信息产品;第三方支付平台;B2B

1. 引言

电子商务作为互联网基础上的一种新兴经济活动,可以在全球范围内进行。它可以促进商品、服务及技术资源在全球范围内的流通从而推动经济的发展。对我国商品的流动和其他产业的发展起了极大的带动作用。然而也给我国的税收征收带来了极大的问题。税源丢失严重,税基也会受到极大的威胁。由于电子商务在我国也是近几年发展起来,我国对电子商务这块的税收制度并不成熟,确切的说并没能够对这种新的销售方式没有相应的措施。

2.电子商务领域中,我国税收的问题。

税制要素的确立是税收征管的法律依据,也是纳税义务所必须具备的前提条件,具体包括纳税义务人、征税对象、纳税地点、纳税环节以及纳税期限等。传统商务模式下,每个税种的税制要素一般来说都是清晰明确的,但现行税制要素的有关规定在面对电子商务时出现难以对其适用的尴尬局面,税收征管也失去明确有力的法律依据。

2.1税务登记难于适用,税源失控,纳税主体难以界定

税务登记即是对纳税人的生产经营活动进行登记管理,以工商管理等级为基础,在经营前依法办理税务登记。然而正是电子商务这种虚拟的网络空进代替了传统贸易中实体经营场所,许多传统交易中存在的实体如店铺,合同及销售单据等都转化为虚拟或者电子化的方式。

2.2征税对象的界定

征税对象又这难以确定纳税主体以及难以对其进行监督。被称为课税对象、征税客体,指税法规定对什么征税,是征纳双方权利和义务共同指向的课题或标的物。有形商品和服务是我国现行税法的主要征税对象,方便税务部门进行监控。但在电子商务的模式下,特别是直接电子商务模式下,数字化的信息流是其交易的客体,因此知识和服务经济变成其征税对象。由于数字化信息的特殊性,很多时候在利用网络进行传输时已经被加密,再加上其容易被复制被下载,这些都大大增加了税务机关确定征税对象的难度。相较于传统交易方式下产品在形式、性质上都发生了质的变化,电子商务的交易对象的界定变得困难。

2.3关于纳税地点的界定

根据税法的规定,纳税地点是指根据各种纳税对象和有利于税源控制而规定的纳税义务人(包括代扣代缴代征)的具体纳税地点。就以增值税为例以增值税为例,在判断某项具体行为是否负有在中国缴纳增值税纳税义务时,根据我国《增值税暂行条例实施细则》可知,销售货物的起运地或者所在地在境内,提供应税劳务发生在中华人民共和国境内时,即负有在中国缴纳增值税的义务。 而电子商务模式下,全世界的计算机用户已经通过网络技术的发展紧密地联系在一起,跨越了国家地理疆界的限制,使得互联网用户可以凭借畅通的网络自由自主地互相交流、访问、共享信息、开展国际性电子商务活动,在这种环境下管辖权区域界限变得模糊,也使得传统管辖权基础产生动摇。网络电子商务的这种全球性和无国界性对如何划分某项经济行为的征税权带来了难度。

2.4交易过程无纸化,征管失去凭证基础

电子商务销售模式下,纳税人会计信息电子化、合同、发票、账薄凭证等越来越倾向于以电子数据的形式存在,并且其修改相对传统账薄凭证的修改来说更容易,并且不会留下修改的痕迹。很多交易的具体信息被纳税人利用不断成熟的计算机技术通过各种加密手段掩盖起来,而且在电子商务销售模式下,许多交易情况的真实信息凭借交易双方当事人的如实申报,再加上税务机关与纳税义务人之间信息不对称这种在传统交易模式就存在的问题,税务机关既要严格执法,广泛搜集纳税人的交易信息,又要顾及对纳税知识产权和隐私权的保护,征管难度越来越大。这对税务机关税收的征收以及查税带来极大不利。

3.在税收征管方面,个人有以下建议。

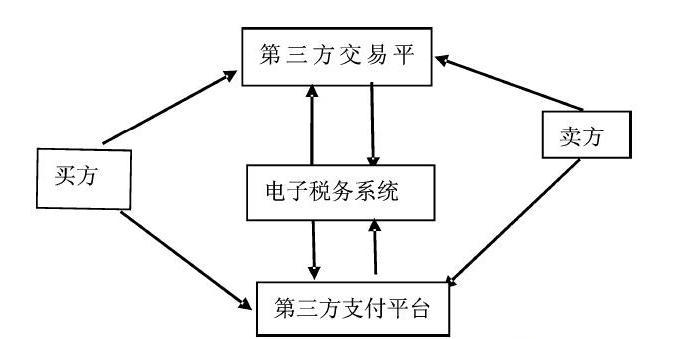

首先税务机关应该建立一个电子税务登记系统,并同时与第三方电子交易平台合作,只有在电子税务登记系统进行纳税人登记,才可以进行电子商务交易,这样就有利于确定纳税主体。这包括C2C模型中的个体工商户也需进行登记,但具体对他们怎样征税,要视其经营活动类型而定。如下图:

其次,税务机关还需与第三方支付平台或者银行建立合作关系,使税务机关掌握电子商务交易主体拥有的纳税信息。在电子商务税收征管中,税务机关在征税之前需要事

先掌握包括纳税人身份、纳税地点、银行账号、采购数量、库存情况、销售情况、资金收付、费用支出等一系列具体的纳税信息。事实上许多的纳税信息在电子商务具体交易过程中产生,因此可以通过分析电子商务交易过程来研究电子商务税收征管中的纳税信息。从而控制税基,避免逃税,漏税。

同时,税务机关要加强同其他金融机构,第三方交易平台其他部门进行合作。在今年,李克强总理提出,要求”三证合一”、单一号码年内兑现。工商、税务、质检的“三证三号”合并为“一证一号”。据于这种情况,在从事网上交易活动的任何主体都应该实行实名制,这样在三证合一情况下,为了额能偶进行正常交易,则必须获得唯一的注册号,即“一证一号”,在锁定了交易主体时,其纳税主体变显现化了。但还有一个问题要解决的是,该交易主体的现金活动都在网上进行流通。为了确定纳税主体的交易行为发生,这就需要根据其资金活动的来龙去脉进行跟踪,从而避免其隐形交易,此时就需要和金融机构、第三方交易平台进行合作。这样其交易行为都将会被查处。当然其纳税主体的交易活动的信息,只能在一定法律条件下一级税务机关可以查处。同时税务机关要对其信息进行保密。

4.结论

有关电子商务的税收难点不在于多少税率,是否需要设立其他税种。关键的难点在于有关电子税收的征收问题,这才是主要问题,只要解决如何征收,避免和税收流失,一切问题都好解决。

参考文献:

[1]吴黎明,胡芳,王博宇.关于电子商务征税的探讨[J].商业会计,2014 ,(4).

[2]王凤飞.电商税收:基于网店经营模式的规范化分析[J]. 财政研究,2014(5).

作者简介:田志忠 (1991.9—),男,汉族,江西抚州,就读于西南财经大学财政税务学院