什么影响了公司的环境披露?

2015-07-08罗党论赖再洪

罗党论 赖再洪

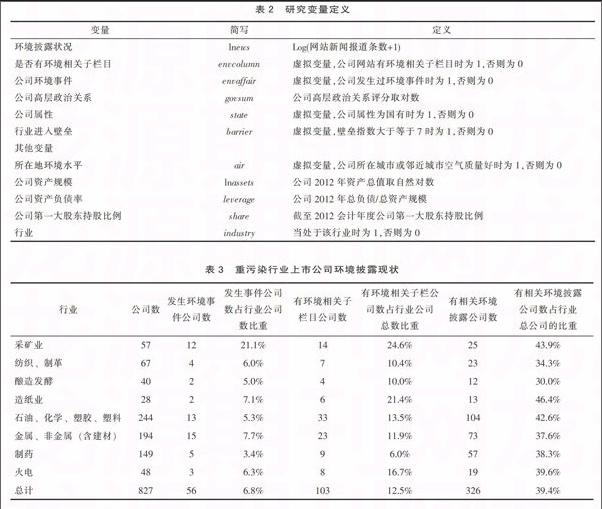

摘 要 企业环境披露是指企业把自身各种活动对环境产生影响的信息向社会公众披露。文章以13个重污染行业827家上市公司为样本,实证分析了企业特质对环境披露的影响。结果表明:重污染行业上市公司环境披露水平总体较低,但披露状况在不断改善;环境披露在各重污染行业间差别较大。发生过环境事件、政治关系、股权性质、行业进入壁垒等因素对重污染上市公司环境披露影响显著。

关键词 环境披露;企业特质;重污染行业

[中图分类号]F271.5 [文献标识码]A [文章编号]1673-0461(2015)08-0017-09

一、引 言

改革开放以来,我国经济迅速发展,但工业化带来的环境问题也日益严重。2012年,全国城市空气质量按新标准评价达标城市仅为23.9%;全国近岸海域中,主要城市群所在的渤海湾、长江口、杭州湾和珠江口水质极差,全国环境质量形势依然严峻① 。虽然近年来,我国越来越重视环境保护,但绝大多数企业至今仍未主动承担起应尽的社会责任,漠视环境保护,环境污染事件频发,比如广西龙江河2012年初发生严重镉污染事件,镉含量浓度超标5倍以上的水体一度长达100公里左右;2010年紫金矿业铜酸水渗漏事故造成汀江部分水域严重污染,事发9天之后此重大事件才被披露,环境披露的严重不足和滞后导致污染难以在第一时间得到处理和控制。

随着政府和社会公众对企业的环境信息日益关注,企业环境信息的披露受到政府和企业自身越来越多的重视。2005年和2007年政府相继出台了《国务院关于落实科学发展观加强环境保护的决定》以及《环境信息公开办法(试行)》,旨在要求企业公开环境污染信息以及进一步明确环境污染信息公开程序。上交所在2008年制定了《环境信息披露指引》,要求企业公开与环境保护相关的重大事件。2012年10月底,环保部又发布《关于进一步加强环境保护信息公开工作的通知》,要求对涉及群众切身利益的重大项目,扩大环境信息公示范围。虽然在制度和规定上已经有了初步的探索,但是我国的上市公司环境信息披露状况仍然较差。

从研究上来看,国外在环境会计信息领域的研究以Beams(1971)和Marlin(1973)对污染成本和污染的会计处理的相关研究为发端;国内环境披露的研究发端于葛家澍,李若山(1992) 对于绿色环境会计的具有开创性的借鉴研究。近年来,国内研究主要集中于环境披露现状、环境披露影响因素以及环境披露的经济后果。

本文试图研究这样的话题:什么样的企业会披露更多的环境信息?是何种企业特质因素影响了他们的环境披露?本文首先通过理论分析以及文献回顾来对企业进行环境披露进行动因分析,进而确定研究的环境披露影响因素分别为是否发生过环境事件、政治关系、股权性质、所在行业进入壁垒。最后,本文将基于我国13个重污染行业上市公司827个样本数据,进一步实证说明是否发生过环境事件、政治关系、股权性质、所在行业进入壁垒都对企业环境披露有显著的影响。

本文的主要创新点主要体现在:首先,本文从突发环境事件、政治关系、行业壁垒等鲜有前人研究的角度来分析企业环境信息披露的影响因素,丰富了我们对企业环境披露的理解;其次,本文对环境信息披露的刻画不局限于财务报告,更加关注网站披露,对环境披露研究是一个新的探索;最后,样本选取上,本文覆盖了所有13个重污染行业,能够较为整体地说明存在潜在重污染风险公司的环境披露状况。

本文的后续安排如下:第二部分为理论分析以及本文的实证假设;第三部分为本文数据的处理方法、变量选择以及模型建立;第四部分是实证结果;第五部分对实证结果进行讨论,提出政策性建议并指出本文的不足之处。

二、理论阐述与实证假设

1. 发生环境事件与环境信息披露

利益相关者理论和外部压力理论认为,企业要发展就要不断满足各利益相关者的利益,比如政府、居民和社区、媒体、环保主义团体及自然环境,这会为企业带来外部压力,当企业发生环境事件的时候,这种压力会大大加重,为了缓解这种压力,企业会进行更多的信息披露(王霞等,2013)。Villiers和Staden(2011)实证表明当企业面对环境事件危机时,其会在公司网站披露更多环境信息。当公司发生环境事件后,媒体会进行负面披露,为了改善自身的形象,缓解来自外部的压力,其很可能会增加环境信息的披露的数量和质量(Rupley,Brown ,Marshall,2012)。肖华和张国清(2008)以“ 松花江事件”的肇事者“吉林化工”所属化工行业的79家A股公司为样本进行实证研究发现重大环境事故对环境披露有正面影响。Clarkson 等(2008)、Aerts 和Cormier ( 2009) 认为媒体的关注度会对环境信息披露程度有较大的影响,发生环境事件之后负面媒体报道的鞭策作用导致企业正面的环境信息披露程度加大。此外,政府会对发生环境事件的企业加强监管;社会群众在得知企业发生环境事件之后,由于担心自身的健康会要求企业披露更多的环境信息,这些压力都会促使企业更加重视环境披露。由此,本文提出如下研究假设:

H1:企业发生过环境事件后会进行更多的环境披露。

2. 政治关系与环境信息披露

众多研究表明,企业与政府之间的政治关联是各国经济发展过程中的一种普遍现象(Faccio,2006)。政治关联对公司财务和公司治理的影响显著,根据石晓乐、许年行(2009)的归纳,政治关联能够使公司享受债务融资便利性、盈余质量、资本成本、税收优惠、财务困境时政府援助以及政府采购合同的分配等方面的好处。对于政治关联和企业会计信息质量之间关系,Chaney,Faccio,Parsley(2010)通过分析20个国家的6 794家公司的状况发现政治关联是影响会计信息质量的一个重要因素,由于更不需要应对市场带来的提升信息质量的外部压力,关联公司的会计信息质量显著差于非关联公司,且对于那些通过大股东关联及与高层政府官员关联的公司,会计信息质量更差。endprint