2014年我国卡车市场整体下滑

2015-07-08中国汽车技术研究中心宝鹤鹏饶晓鑫

中国汽车技术研究中心 宝鹤鹏 饶晓鑫

2014 年国家经济环境分析

1.国家宏观经济分析

2014年,我国国内生产总值63.6万亿元,同比增长7.4%,比上年回落0.3个百分点,创下24年以来的新低,但也基本上达到了7.5%的预期目标,各主要经济指标处于合理区间,我国经济正全面进入从“高速发展”到“中高速发展”的新常态。

2014年,全国固定资产投资(不含农户)502 004.9亿元,同比增长15.7%;出口23 427.5亿美元,同比增长6.1%;社会消费品零售总额262 394.1亿元,同比增长11.9%。经济发展三大指标——投资、出口、消费增速均呈现下行趋势。

2.卡车行业关联产业分析

2014年,我国公路货运量334.4亿t,同比增长8.7%;公路货运周转量61 139.08亿t•km,同比增长9.7%。公路货运量与公路货物周转量是与卡车市场密切相关的两项指标,在2014年国民经济下行趋势的背景下,公路货运量与公路货运周转量增长速度下降较为明显,这对2014年卡车市场造成不利影响。

2014年1~12月道路运输业投资同比增长20.3%,增速大幅上扬(见图2);受房地产市场调整的持续影响,新开工项目投资额、施工项目投资额增速放缓(见图3)。

2014 年卡车市场分析

1.卡车总体市场分析

一直以来,我国卡车市场的发展主要受经济和政策的双重影响。2014年,在国家经济增速放缓和国Ⅳ排放标准执行的双重压力下,卡车全年销量318万辆,同比降低9.2%(见图4)。

从卡车市场结构看,由于受到国Ⅳ排放标准执行后带来成本上升和厂家生产准备不足等原因影响,使轻型货车出现了大幅下降,同比降低13.2%。轻卡占卡车比重较高,因此也拉高了卡车整体市场的下滑幅度(见图5)。

2.卡车细分市场分析

(1)重卡市场分析

重卡市场:促进与抑制因素并存,总量微降

2014年,GDP增速下行、国Ⅳ排放标准执行、终端需求低迷不振等因素给重卡市场的发展造成压力,但同时物流产业等重卡相关产业的发展,对重卡市场起到积极促进的作用。在这种促进与抑制的双重作用下,重卡全年完成销量74.4万辆,同比降低3.9%。

从月度销量走势来看(见图6),2014年重卡基本上呈现出“高开低走”的整体走势。销售旺季集中在6~8月,然而“金九银十”的传统销售旺季规律并没有出现。

重卡企业竞争格局:三大集团,排名调整

2014年,重卡市场呈现出由东风、重汽、解放、福田、陕汽组成的10万级第一集团,由江淮、红岩、华菱、大运、北奔组成的1万级第二集团,以及由其他重卡企业组成的1万以下级第三集团的竞争格局。与往年一样,重卡行业集中度较高,前十家重卡企业市场占有率总和为96.5%,几乎占据整个重卡市场(见表1)。

在第一集团中,传统五强销量增长率分别为-6.4%、0.4%、-10.8%、-5.6%、2.9%,除解放降幅较大外,其他重卡企业基本与行业整体-3.9%增幅保持一致。这也表明前五强重卡企业早已步入稳定发展阶段,自身发展基本与市场行情保持同步。从销量排名来看,重汽超越解放,重新夺回行业“榜眼”位置。除领头羊东风与排名第二的重汽销量差距在3万以上外,其余四家销量差距都在1万以内,竞争的激烈程度可见一斑。2015年,重卡行业霸主的争夺将会更加白热化。重汽对行业“老大”地位的冲击,福田要做行业第二的口号,陕汽29%增幅的熊熊野心,无不预示着2015年的重卡市场更将是一场恶战。

在第二集团中,五家企业市场表现为两级分化。大运与江淮逆市大增,同比分别增长26.9%和21.4%;红岩与华菱销量分别下滑了10.8%和18.6%,北奔降幅更是高达36.1%,排名被大运超过,昔日第二集团的领军者,如今已跌至边缘,且地位也岌岌可危。2015年第二集团的争夺将会同样激烈。江淮和大运自是雄心勃勃,华菱和北奔也是调整频出,准备背水一战。

(2)中卡市场分析

中卡市场:降幅明显,市场萎缩

2014年,中卡全年销量24.3万辆,同比下滑15%,细分市场进一步萎缩。相比往年相对稳定的表现,2014年中卡市场降幅明显,其原因除了宏观经济环境及政策影响外,中卡产品向两级分化趋势和用户向重卡、轻卡的转移也是造成销量全面下降的主要因素。

从月度销量走势来看,除2月和11月外,其余10个月的月销量低于上年同期,甚至创近5年同期新低(见图7)。

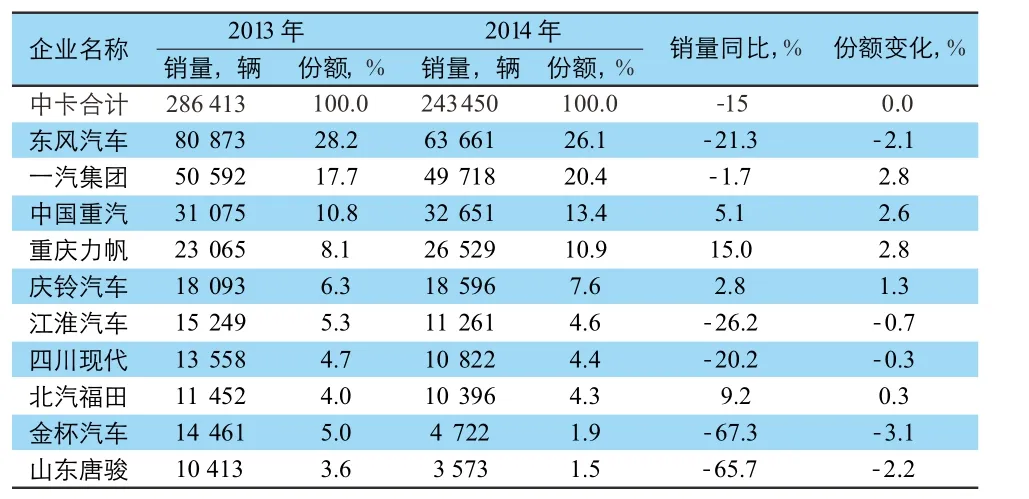

表1 2014年重卡企业份额

中卡企业竞争格局:集中度提高

从销量上看,排名前十的中卡企业销量过万的数量从2013年的10家缩减为8家。金杯汽车和山东唐骏跌出“万辆俱乐部”,且这两家全年销量同比降低都超过65%。

从市场份额看,东风和一汽占有率均超过20%,位列前两位,前十名中卡企业市场占有率达到95.3%,比2013年提高1.4个百分点,市场集中度继续增加。

从销量排名看,排名行业前六企业格局没有变化,四川现代和北汽福田各上升一位,分列第七和第八位,而金杯排名下降两位至第九,山东唐骏第十排名没有变化(见表2)。

表2 2014年中卡企业份额

(3)轻卡市场分析

轻卡市场:下降明显,形式严峻

2014年,轻卡全年销量166.7万辆,同比下滑13.2%。经济下行,环保升级,雾霾治理,柴油车国Ⅳ标准阶段性区域推行,真假国Ⅳ“斗法”,法规执行趋严等多重不利因素叠加,造成轻卡市场滑坡的局面。

从月度销量走势看,2014年,轻卡市场在1月、2月份的销量高于上年同期之后,从3月份开始之后的10个月市场需求一路走低,再也未能达到上年同期水平,并且自5月份起,连续7个月的销量创下了近5年同期的新低(详见图8)。

中卡企业竞争格局:福田优势显著,江铃上升势头迅猛

2014年,轻卡企业销量在1万辆以上的共有22家,而排名前六名的福田、江铃、江淮、东风、金杯和长城销量在10万辆以上,这六家销量共计109万辆,占据轻卡市场份额的65.5%。

2014年,福田累计销量29.6万辆,同比降低23.1%,市场份额也降低2.3%,但销量上与排名第二的江铃仍有超过10万辆的差距。江铃累计销量18.3万辆,同比增加22.8%,一举跃居轻卡市场第二名。江淮与福田类似,销量降幅也超过20%,排名也降至第三位。东风、金杯销量同降11.7%,排名降低一位。南京依维柯降幅最大,达到38.1%,排名也大幅降至第十位。(见表3)

表3 2014年轻卡企业份额

(4)微卡市场分析

微卡市场:唯一增长细分车型

2014年,微卡完成销量530 629辆,同比增长0.57%,成为卡车细分车型中唯一增长的车型。

从月度销量走势看,12月份同比增量成为全年亮点,增幅达43.4%,这也有效地拉升了微卡市场全年增长率,最终成为卡车细分车型中唯一实现增长的车型。

微卡企业竞争格局:五菱一家独秀,集中度增加

2014年微型卡车销量前五的企业依次为:上汽通用五菱、北汽福田、重庆长安、东风汽车公司和奇瑞汽车,5家合计销售483 093辆,占微型卡车(含非完整车辆)总销量530 629辆的91.16%,排名首位的上汽通用五菱一家就占据了41.41%的市场份额,霸主地位无人能撼。(见表4)

表4 2014年微卡企业份额

2015 年卡车市场展望

1.宏观经济展望

2014年底中央经济工作会议,对2015年经济发展提出明确任务目标,下调了我国宏观经济增长的速度。2015年将是中国大改革与大调整全面展开的一年,它将延续2014年中国宏观经济运行的逻辑,使新常态的典型特征进一步持续。受GDP增速缓中趋稳的影响,汽车市场随之也进入到了一个相对稳定的增长阶段,在今后不出现影响较大的刺激政策前提下,我国汽车市场预计会维持平稳的增长水平。

2.相关政策影响展望

2015年,随着排放升级对卡车行业特别是对轻卡细分市场影响的逐渐减弱,各地惠民生政策投资的拉动,城镇化建设推进,黄标车更新等利好因素影响,将会给卡车市场,尤其是轻卡市场带来一定的市场机遇。

3.2015年卡车市场展望

2015年,卡车市场与经济增长缓中趋稳的整体形势保持一致,在没有重大政策影响下,2015年卡车整体市场基本保持现有水平或呈现微增长状态。综合考虑商用车市场发展的相关因素,预计2015年卡车整体市场销量在325万辆左右。