投资组合模型的改进研究:基于企业社会责任视角的实证分析

2015-07-07齐岳,林龙

齐 岳, 林 龙

(1.南开大学 中国公司治理研究院,天津 300071; 2.南开大学 商学院,天津 300071)

投资组合模型的改进研究:基于企业社会责任视角的实证分析

齐 岳1,2, 林 龙2

(1.南开大学 中国公司治理研究院,天津 300071; 2.南开大学 商学院,天津 300071)

在尊重和借鉴前人对企业社会责任研究,尤其是在企业社会责任评价研究基础之上,本文从投资者的角度在投资组合过程中研究企业社会责任。在Markowitz(均值—方差)理论模型上添加企业社会责任的三个一级指标期望作为目标函数,由此将传统的投资组合模型扩展为五个目标函数的投资组合选择模型,而且我们根据经济学中经典的效用函数理论证明了此模型的正确性。本文引入主流的企业社会责任评价标准,并对一些典型公司进行打分量化。在此基础之上建立了以期望回报率、回报率的方差、核心利益相关者期望、蛰伏利益相关者期望和边缘利益相关者期望为目标函数的投资组合选择模型,在最小方差曲面上选取10个点构造投资组合,并以样本外的数据验证了模型的有效性。研究发现:根据此模型计算出来的部分投资组合回报率显著高于同期的市场指数。研究结果表明,这种关注企业社会责任的多目标投资组合选择模型,不仅让投资者可以直接控制企业社会责任,而且实际数据证明了此模型的优势之处,从而为关注企业社会责任的投资者提供一种投资的方法和思路。

企业社会责任;多目标投资组合选择;多目标优化;投资组合模型

0 引言

改革开放以来,我国的经济发展取得了令人瞩目的成就。但与此同时,由于企业的短期行为和过于追逐利润的单一目标导向,从而引发了一系列的社会责任问题。例如2011年的双汇“瘦肉精”事件、绿大地 “造假门”事件,2012年的通化金马的“毒胶囊事件”、紫金矿业“铜矿渗漏”事件,2013年的中石化在青岛的“原油管道破裂”事件、哈药集团“售假门”事件。这些事件进一步引发了人们对企业社会责任(Corporate Social Responsibility,简称CSR)的关注。

围绕着企业社会责任的相关问题,许多学者结合我国国情,从不同角度对CSR进行研究。例如,CSR的概念和伦理问题的探讨[1]、CSR的评价方法[2~6]、CSR和企业竞争优势的关系[7]、CSR与企业价值的关系问题[8]、CSR的风险控制问题[9]、CSR与财务表现的关系[10~14],这些成果对于我国的企业社会责任研究起了重大推动作用。然而据我们所知,目前很少有学者从投资者的角度在投资过程中研究CSR,尤其是从风险和收益的关系入手进行CSR的探讨。

与此同时,我国的股票市场取得了巨大的发展,截至2013年底已有A股上市公司2463家,其中深市1522家,沪市941家,A股总市值达到23.76万亿元,上市公司市值居世界第二,资本市场的快速发展与企业社会责任问题的并存,导致了广大投资者密切关注企业的社会责任,迫切需要一种在他们投资实践中能兼顾到回报率与企业社会责任的定量方法。

鉴于此,与其他学者探讨的关于企业社会责任和企业财务绩效的关系研究不同的是,本文根据我国主流的企业社会责任评价标准对一些典型公司进行评价,从投资者的角度推出一种兼顾回报率、风险、企业社会责任的多目标投资组合选择模型,并且由此模型投资者可以直接控制企业社会责任。

1 相关研究评述

近年来,我国学者对企业社会责任的研究取得了重大进展,依据学科领域的不同概括整理如下:管理学方面,尹开国等[1]对国内外CSR的研究现状、研究贡献和研究趋势进行了归纳和梳理;齐丽云和魏婷婷[2]围绕“企业社会责任绩效评价”这一核心问题,采用结构方程模型方法来构建CSR绩效评价模型,并对选取的39家交通运输行业的上市公司进行评价和排序。该研究提出了基于SEM的CSR评价模型具有动态调整的结构特征,为CSR评价理论的发展起到了积极的推动作用。而买生等[3]则首次把科学发展观引入CSR评价体系,构建了包含科学发展表征指标的企业社会责任评价模型,研究结果表明,引入科学发展观的企业社会责任评价体系,能更好的促进企业社会责任的发展水平。宋建波和盛春艳[4]以利益相关者对企业承担社会责任的期望为视角,运用指数法和层次分析法建立了我国制造业上市公司的CSR评价体系,研究结果表明这种评价方法的推出有助于企业进行利益相关者管理。雷振华[5]首次从企业属性的角度,采用不同层次指标构建CSR评价指标体系,并利用层次分析法和多层模糊评价模型构建了CSR评价指数。张坤和章辉美[6]提出了熵权基点理论的CSR评价指标体系方法。李庆华和胡建政[7]对CSR与企业竞争优势的关系进行了研究,结果表明,企业社会责任总体指标对企业竞争优势具有显著正相关性,对于分项指标则不显著,而子样本之间则均存在差异。

会计学方面,冯巧根[8]探讨了CSR与企业价值的关系,CSR和社会责任投资(Social Responsibility Investment,简称SRI)的关系,从CSR伦理观察的角度提出了重构管理会计框架的理论模型。研究指出,将基于伦理的CSR嵌入到管理会计的框架结构中,有助于提高管理会计的控制功能,从而提升企业的长期经济效益。王清刚[9]研究了企业社会责任管理中的风险控制问题,并以风险为导向构建了CSR管理框架,采用案例研究法对BJNY集团的环境、健康和安全进行研究,从而论证了其所构建的CSR管理框架有利于企业的风险控制。

财务金融学方面,付强和刘益[10]研究了技术创新型企业的CSR对绩效的影响,研究结果发现,技术创新型企业的CSR表现会积极影响企业社会绩效,社会绩效会积极影响企业财务绩效;同时,媒体曝光度会正向调节CSR对社会绩效影响机制。王琦和吴冲[11]研究发现企业在其生命周期不同阶段,其承担社会责任所产生财务效应具有动态性。孙伟和周瑶[12]研究发现企业CSR信息披露程度与股价波动率幅度存在显著负相关性,因此投资者可以利用披露的社会责任信息来降低自身与企业内部人的信息不对称,从而进行有效投资决策。温素彬和方苑[13]从利益相关者角度研究发现,承担CSR程度与企业价值的关系是,短期时间内呈负相关,长期则呈正相关。杨自业和尹开国[14]研究发现中国上市公司的社会绩效与财务绩效显著正相关,企业社会绩效的各个子维度的水平与企业财务水平的相关性存在差异。

综合以上分析发现,虽然越来越多的学者加入到企业社会责任问题的研究领域,从研究主题和内容上看,已有研究大多讨论企业社会责任的评价体系的构建方法,有的在构建体系之后对企业的CSR进行排序,大部分都是从不同的视角探讨CSR评价体系[2~6]。这些评价体系的提出有利于促进企业的社会责任意识,对于企业社会责任的实证研究奠定了理论基础。从所属的学科领域来看,对CSR的评价体系研究主要集中在管理学领域。

另外一个对CSR研究的热点主要集中在企业社会责任与企业绩效的关系研究。通过上述的研究,许多学者从不同视角研究二者的关系,如不同的企业类型[10]、企业生命周期的不同阶段[11]、企业社会绩效的不同纬度[14],这种类型的研究主要集中在财务金融学的学科领域。这些研究促进了企业社会责任从定性研究转向定量研究的发展,也进一步充实了财务金融学科的研究内容。还有一部分研究,从会计学领域,通过结合案例研究来探讨企业社会责任对企业管理的意义等。

这些研究丰富了我国企业社会责任研究的内容,促进了社会对企业社会责任的关注。然而,随着我国资本市场的迅速发展,资本总量的快速增长,一些投资者包括个人投资者和机构投资者逐渐意识到,企业社会责任对可持续投资的重要性。因此,他们迫切希望借助某种方法或理论模型,实现这种可持续投资的愿望。换言之,就是投资组合过程中考虑企业社会责任因素,而前提是在实现投资回报率和降低风险因素的基础之上。然而,这种研究在我国目前现存的文献中很少被涉及到。

基于此,本研究在前人研究基础上,借鉴我国主流的企业社会责任评价方法对一些典型的公司进行评价,从投资者的视角提出一种既重视投资回报率和风险因素,又能够兼顾到企业社会责任的多目标投资组合模型。而且本文引用经济学中经典的效用函数理论,扩展并证明了此模型的正确性,并通过实际数据展示了此模型的优势之处:根据此模型计算出来的投资组合回报率显著高于同期的市场指数的回报率。

与一些学者所做的关于CSR与企业绩效的关系研究不同的是,本文主要是对投资组合模型进行研究,即在传统的投资组合模型的基础上,添加企业社会责任目标函数,从而构造出多目标投资组合选择模型。本文的研究丰富了国内企业社会责任在投资组合领域的研究内容,对于国际的企业社会责任投资方面的研究也具有借鉴意义。

2 多目标优化和投资组合选择

一个多目标优化问题可以表示如下:

max{z1=f1(x)}

(1)

… max{zk=fk(x)} s.t.x∈S

其中,x是一个解向量,x所在的空间Rn是解空间,k是目标函数的个数;f1(x),…,fk(x)是目标函数;z=[z1,…,zk]T是目标向量;zi是目标分量;S是解空间的可行域;Z={z|x∈S}是目标空间的可行域。为了获得更多的这样目标函数之间相互平衡的点即寻找出多目标函数的最优集,我们作如下定义:

根据上述的定义,Z中任意一个目标向量不是劣的就是非劣质的,S中的任意一个解向量不是无效的就是有效的。同时,有效解向量是单目标函数最优解向量的推广。将S中所有的有效解向量组成的集合称之为有效集,用E表示。将Z中所有的非劣目标向量组成的集合称为非劣集,用N表示。那么多目标优化的目的就是计算出所有的有效集E和非劣集N。下面对有效集的求解方法进行探讨。

采用ε—约束条件法对模型(1)进行求解。根据这种方法特点,为了求解的需要只保留一个目标函数(在此保留f1(x)),而其他的目标函数被转化为等于(或大于等于)某个约束条件,相应模型如下:

max{f1(x)=z1} s.t.f2(x)=ε2…fk(x)=εkx∈S

(2)

其中,ε2,…,εk为约束条件的参数(可以由使用者设定)。该模型的思路在于第i个目标函数等于(或大于)ε1和x∈S的约束条件下,计算出第一个目标函数的最优解。

除了ε—约束条件法外,常见的多目标优化的方法还有加权求和法、合成函数法、遗传算法等。而且近年来有一些学者还提出新的优化方法,如朱刚和马良[15]提出了一种生长竞争蚁群算法的多目标优化方法。还有一些多目标优化方法,限于篇幅,本文就不再讨论。下面我们来回顾一下投资组合选择的问题。

Markowitz[16]构造的投资组合选择模型可以表达为:

min{z1=var(r)=xT∑x}

max{z2=E(r)=μTx}

s.t.x∈S

(3)

其中,r表示投资组合回报率,var()表示投资组合方差,E()表示期望,∑表示n只股票回报率的协方差n×n矩阵,μ表示n只股票的期望回报率向量,z1表示投资组合的方差,z2表示投资组合的期望回报率。

传统的金融学经济学家们(如,Huang and Litzenberger[17])构建了以效用函数为基础的投资组合选择模型为:

max{E(u(r))}

s.t.x∈S

(4)

Merton[18]分析了如下模型:

min{z1=xT∑x}

max{z2=μTx}

s.t. 1Tx=1

(5)

其中,1表示一个n维1向量。

Merton[18]运用了一个ε—约束方法将模型(5)转化为如下模型:

min{z1=xT∑x}

s.t.μTx=ε2

1Tx=1

(6)

上式ε2作为一个参数,在金融学中是指定的期望回报率,模型(6)可以理解为在指定的期望回报率下求解最小方差投资组合。通过连续改变ε2的值,就可以计算出模型(6)最小方差边界。最小方差边界既包括有效投资组合,又包括无效投资组合。去除最优解中的无效投资组合,保留其中的有效投资组合。然后把这些有效投资组合在(方差和期望回报率)空间的像用线顺序连接起来,就产生了模型(5)的有效边界。那么把有效投资组合在投资组合的权重空间用线顺序连接起来,就产生了有效边界的投资组合权重。

由于模型(5)没有投资组合的上界和下界的约束,因此我们可以进行卖空(在现实中受到严格限制)。模型(5)的优势在于用公式明确指出了投资组合选择中各个要素的组成(如有效边界)。同时,模型(5)的绝大部分的值都可以通过设定参数来推导得出。因此,这种解析性的推导方法在科研和教学工作中(例如,Huang and Litzenberger的论文指出)具有独特的优势;并且模型(5)成为了资产定价模型的基础[17]。

假定协方差矩阵∑是可逆的从而是正定的(一个n×n的矩阵∑是正定的意味着∀x∈Rn,xT∑x>0始终成立)的前提下[19],可以得到模型(6)的最小方差边界在投资组合(方差, 期望回报率)空间为:

(7)

其中,z1为方差,z2为期望回报率,a=μT∑-1μ,c=μT∑-11,f=1∑-11,那么,最小方差边界是一条在投资组合(方差, 期望回报率)空间的抛物线,并且非劣集就是抛物线的上半部分[18]。

此外,在Markowitz[16]投资组合模型基础之上,一些学者进一步研究了投资组合问题。比如刘勇军等[20]提出了考虑现实约束条件下的模糊多准则投资组合优化模型。王树娟[21]提出了适应基金变动特征的投资组合选择模型。Hirschberger 等[22]提出了利用参数及二次规划流程对大规模的投资组合计算其有效前沿的方法。这些成果都为推动投资组合选择模型的研究起到积极的促进作用。

3 多目标投资组合选择模型

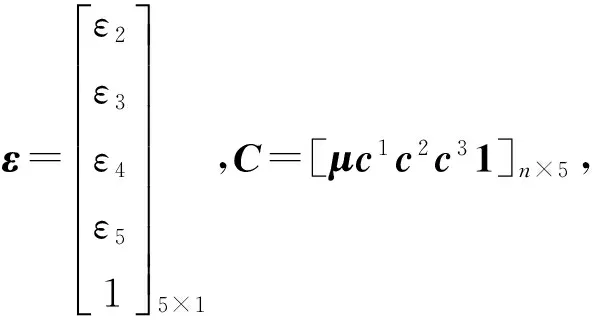

下面我们来构造包含企业社会责任的多目标投资组合选择模型并论证其有效性。我们把量化的企业社会责任的三个一级指标(根据《中国企业社会责任建设蓝皮书》的“企业社会责任评价指标体系”)[23]期望作为目标函数加入到Merton模型(5),构建出多目标投资组合模型。这个模型扩展了Merton模型,扩展后的模型包含企业社会责任三个一级指标(核心利益相关者、蛰伏利益相关者、边缘利益相关者)期望,具体模型如下:

min{z1=xT∑x}

max{z2=μTx}

max{z3=c1Tx}

max{z4=c2Tx}

max{z5=c3Tx}

s.t. 1Tx=1

(8)

在上式中,∑、μ、z1、z2见模型(3)的定义,c1、c2、c3分别代表n只股票的企业社会责任的三个一级指标“核心利益相关者”、“边缘利益相关者心”、“蛰伏利益相关者”的期望向量。z3表示投资组合的核心利益相关者的期望,z4表示投资组合的边缘利益相关者的期望,z5表示投资组合的蛰伏利益相关者的期望。

Markowitz也意识到在投资组合中多目标的重要性,而且他明确提出,“……现代投资组合理论家有能力计算并描绘出大规模证券组合均值-方差的有效边界……但对于投资者来说,这是否就满足了其投资效用需求……也许还有其他变量影响其投资决策……在满足回报率心理需求之外还有其他的诉求。如股票的股息,交易流动性,企业社会责任感等。[24]”

这就提出了一个新的问题,即投资者在构建和管理投资组合的过程中如何把这些因素考虑在内。

本文在第三节已经介绍了Markowitz投资组合模型(3)和以效用函数为基础的投资组合选择模型(4),当效用函数是二次性的或在证券的回报率服从多元正态分布时的一致性。下面我们从推广的效用函数角度论证多目标投资组合选择模型(8)。

传统的效用函数仅依赖于投资组合的回报率,当投资者考虑多个目标时,效用函数可以被扩展并依赖于其它目标。为了研究企业社会责任,我们把传统的效用函数u(r)扩展为:

(9)

当q>0,r≤1/q,效用函数u(r)关于r是单增的,且a1>0,a2>0,a3>0。其中,r代表投资组合回报率,rc1、rc2、rc3分别代表投资组合的企业社会责任的三个一级指标(核心利益相关者、蛰伏利益相关者、边缘利益相关者)。且rc1、rc2、rc3与c1、c2、c3的关系如下:

E(rc1)=c1Tx

E(rc2)=c2Tx

E(rc3)=c3Tx

(10)

下面我们证明u(r,rc1,rc2,rc3)是一个效用函数。

定理1u(r,rc1,rc2,rc3)是个效用函数;也就是说它关于r,rc1,rc2和rc3是单增的。而且效用函数u(r,rc1,rc2,rc3)是关于r,rc1,rc2,rc3的凹函数。

因为效用函数u(r)关于r是单增的,所以u(r,rc1,rc2,rc3)关于r是单增的。

因为a1rc1关于rc1是单增的,所以u(r,rc1,rc2,rc3)关于rc1是单增的。

因为a2rc2关于rc2是单增的,所以u(r,rc1,rc2,rc3)关于rc2是单增的。

因为a3rc3关于rc3是单增的,所以u(r,rc1,rc2,rc3)关于rc3是单增的。

经过对u(r,rc1,rc2,rc3)求二阶偏导数,u(r,rc1,rc2,rc3)的海森矩阵(Hessian Matrix)为:

已知q>0,所以知-q<0,因此以上矩阵是半负定的,从而可知u(r,rc1,rc2,rc3)是凹函数。由此可见,u(r,rc1,rc2,rc3)是一个效用函数。(证毕)

因此,传统的以效用函数为基础的投资组合选择模型(4)就可以被推广为:

max{E(u(r,rc1,rc2,rc3))}

s.t. 1Tx=1

(11)

那么,模型(11)与模型(8)的关系是什么呢?类似于传统的投资组合理论中的模型(3)和模型(4)的关系,以下的定理2证明了当推广的效用函数是二次性的时候,模型(11)的最优投资组合权重就是模型(8)的有效投资组合权重。

综上可以看出,传统效用函数u(r)扩展后的函数u(r,rc1,rc2,rc3)还是效用函数;由于模型(4)的最优解是模型(3)的有效解,从而论证了模型(3)的合理性;同样的,模型(4)可以推广为模型(11);Steuer等[25]证明了模型(11)的最优解是模型(8)的有效解;从而论证了模型(8)的合理性。

由于模型(8)是多目标投资组合模型,根据上文第二节的介绍,我们借鉴模型(2)和模型(6)运用ε-约束法将模型(8)转化为如下模型:

min{z1=xT∑x} s.t.μTx=ε2c1Tx=ε3c2Tx=ε4c3Tx=ε51Tx=1

(12)

为了对模型(12)进行求解,齐岳[26]提出以下三个假设:

假设1 构成投资组合的证券种类大于目标函数的个数;

假设2 回报率的协方差矩阵∑是可逆的正定矩阵;

假设3 包括期望回报率在内的所有线性目标函数的系数向量是线性无关的。

在上述三个假设的基础之上,齐岳[26]证明了模型(8)的最小方差曲面在(z1,z2,z3,z4,z5)空间的表达式为:

z1=εT(CT∑-1C)-1ε

(13)

此外,齐岳[26]还证明了模型(12)的最优解向量为:

x=∑-1C(CT∑-1C)-1ε

(14)

下面将通过样本企业的历史数据来实现对该模型的求解和模型有效性的进一步检验。

4 量化企业社会责任

由于本文的模型(8)是由Merton[18]模型添加CSR的三个一级指标(核心利益相关者、蛰伏利益相关者、边缘利益相关者)期望扩展而来的,而且模型(12)又是模型(8)通过ε-约束法转化而来的,因此要想获得模型(12)的最优解向量,那么c1、c2、c3的样本数据收集和量化就显得异常重要。

尽管近年来一些学者开展了对CSR的评价体系研究,但目前尚未有统一的CSR量化方法。我们梳理了近年来的相关文献发现大致可以分为以下几种评价方法:声誉评价法Mahon and Wartick[27]、内容分析法(Clarkson 等[28],Lanis and Richardson[29],齐丽云和魏婷婷[2])、层次分析法(雷振华[5])、综合评价指标体系法(黎友焕和刘延平[23],买生等[3],宋建波和盛春艳[4])。这些评价方法由于适用条件各不相同,其优势也各有千秋。

考虑到数据的可获取性和评价的客观性以及本文研究的特点,我们借鉴黎友焕等[23]《中国企业社会责任建设蓝皮书(2010)》的评价方法。因为本文采用的方法是“在总结国内外有影响力的关于企业社会责任评价的基础上,依据……设计了中国企业社会责任综合评价指标体系。通过……,得出了各层次的权重及组合权重,构建了评价模型,……”[23]可见,此评价方法经过科学的验证,具有重要的应用价值,因此本文决定采用这种评价方法对研究样本进行量化打分。

4.1 企业社会责任评价的方法

本文引用的这种评价法对社会责任评价指标选择的主体是利益相关者。例如投资者要求企业给予一定的投资回报,企业就会对投资者负有经济责任,一系列的经济指标就有了存在的理由,各类利益相关者的利益诉求也因此形成了一个完整的企业社会责任综合评价指标体系[23]。

这种评价体系包括3个一级指标,9个二级指标,36个三级指标,100个四级指标,31个五级指标,10个六级指标,也就是说从层次来看是分为6个层级共计146项指标的划分评价方式。企业社会责任综合评价指标体系量化的前三级结构图和前两级指标权重如下(由于第三级指标的权重和四、五、六级指标及其对应的权重项目繁多,详见原书P104-P142,本文就不再表述)。

表1 企业社会责任综合评价指标体系及权重列表(部分)

原始资料来源于:中国企业社会责任建设蓝皮书(2010),经过作者整理。

这些指标分别从第六级到第五级依次类推的方式向上一级加权,直到第一级的三个指标,即核心利益相关者、蛰伏利益相关者、边缘利益相关者的社会责任得分。

根据这一评价体系,本文将尝试衡量国内企业社会责任的履行状况,选出国内10家上市公司作为研究样本,对其社会责任指标进行量化,从而为本文所构造的包含企业社会责任多目标投资组合选择模型有效性的论证提供数据的支持。

4.2 样本及数据的处理

投资组合强调分散性投资的原则,为了使研究对象即样本企业的选取具有普遍性,本文在不同行业中选取具有代表性的上市公司作为样本企业构成投资组合,采用目前世界上公认的行业划分方法—全球行业分类标准(Global Industry Classification Standard,GICS),其结构包括10个经济部门:能源、原材料、资本货物、耐用消费品、可选消费品、金融、医疗健康、信息技术、电信业务、公共事业。在这10个经济部门中,我们在每个部门中分别随机选出一家市值规模中等的公司构成10个样本数据,具体的样本公司如下。

表2 研究样本的构成情况

资料来源于:Wind资讯金融数据库,经过作者整理。

对于所选公司的企业社会责任的履行情况,我们通过如下渠道来获取数据:①企业主动发布的各种公告,包括企业社会责任报告、企业年报、企业季报。②各个监管部门发布的各企业的社会责任履行情况,包括中国证监会、上海证券交易所、深圳证券交易所网站。③各类金融研究机构,包括RESSET金融研究数据库、Wind资讯金融数据库、国泰安CSMAR经济金融研究数据库、CCER经济金融研究数据库。④各财经网站和民间组织,包括新浪网、凤凰网、金蜜蜂网站、灵润环球责任评级、企业社会责任中国网、企业社会责任研究中心等。

4.3 企业社会责任指标量化

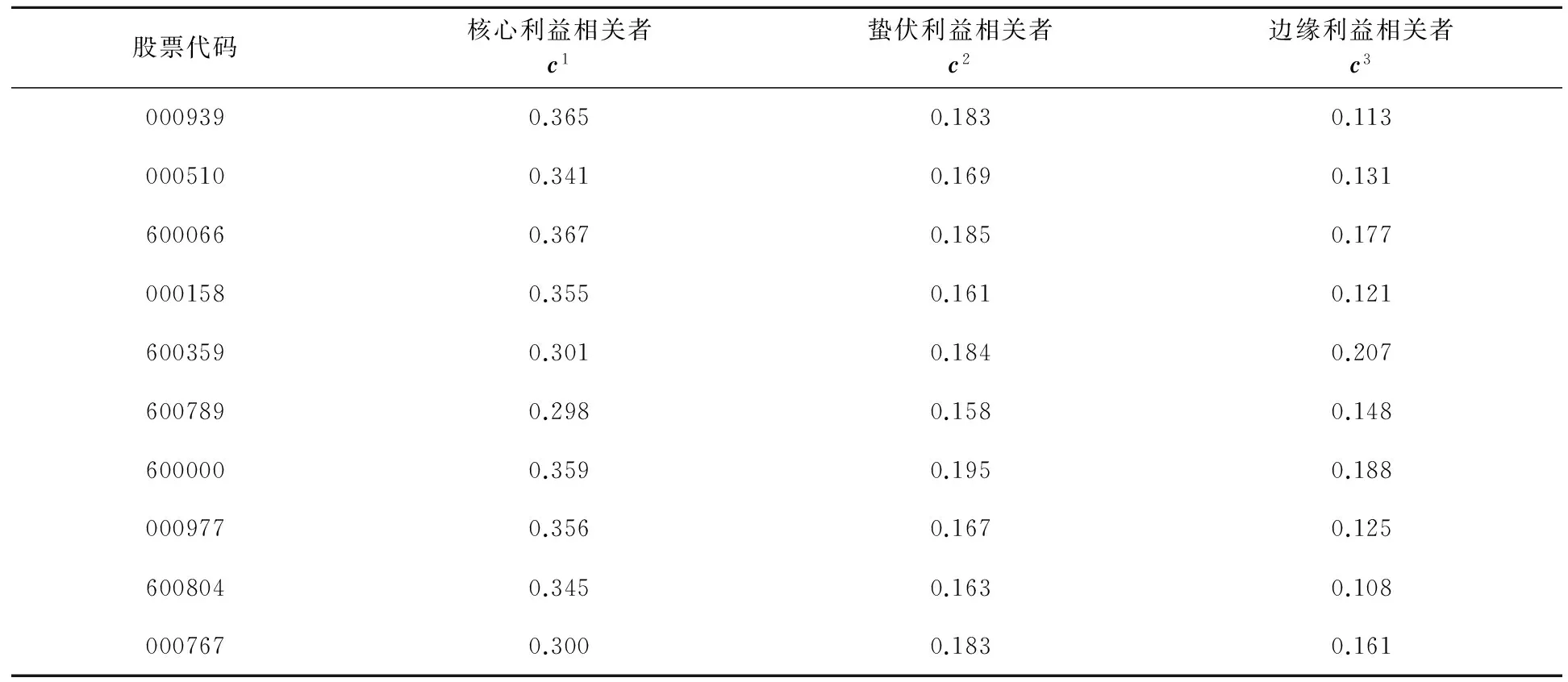

通过对样本企业2007年1月1日至2012年12月30日(因为在2007年之前我国很少有企业披露社会责任报告,所以CSR评价数据难以获取)CSR表现相关数据的完整搜集,根据表1的评价体系和本文“4.1”对样本企业CSR进行量化打分,其中量化方法和权重参照《中国企业社会责任蓝皮书》,由第六级指标得分累积到第五级,逐级递推到第一级指标得分,最后再将6年的一级指标得分值(每年得分均占1/6权重)加权平均,从而得到随机所选的10家样本企业的社会责任一级指标得分结果如下。

表3 构成投资组合的样本企业CSR一级指标得分结果

资料来源于:作者整理。

在表3中,第一列表示样本企业股票代码,如前2只样本股的代码分别为000939和000510。第一行分别表示股票代码和CSR的三个一级指标,包括核心利益相关者、蛰伏利益相关者、边缘利益相关者。第二列到第四列分别表示样本企业对应的CSR的三个一级指标的各样本企业的得分值,如股票(000939)所对应的企业社会责任一级指标的核心利益相关者的得分值为0.365,蛰伏利益相关者的得分值为0.183,边缘利益相关者的得分值为0.113,其他依此类推。c1、c2、c2见模型(8)的定义。

5 投资组合实证分析

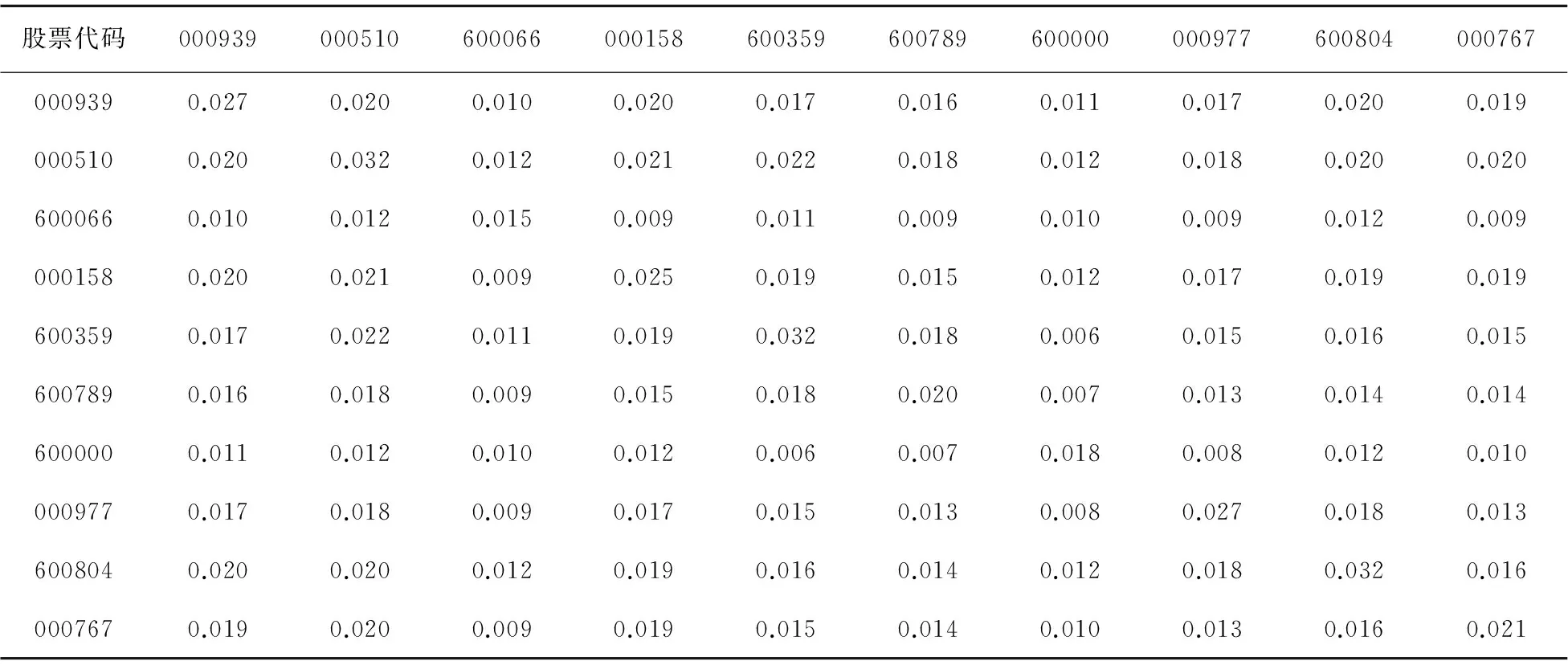

上文已经构建了包含CSR的多目标投资组合选择模型(8),并且运用经典的效用函数理论论证了此模型的有效性,那么本节将通过实际数据进一步验证模型的优势之处。根据模型(13)算法,通过不断改变向量的值,算出最小方差曲面,根据模型(14)算出模型(12)的最优投资组合权重即解向量。在模型(13)的表达式中,由于表3已经展示了c1、c2、c3,那么下面将通过表4和表5分别展示10家样本企业回报率的协方差矩阵∑和样本企业期望回报率向量μ(因为期望回报率是无法获知的,所以常用样本企业月回报率平均值来表示),所选取的时间段均为2007年1月1日至2012年12月31日。

表4 样本企业回报率的协方差矩阵∑

资料来源于:根据选出的样本企业月回报率,计算出协方差,经作者整理得。

表5 样本企业期望回报率向量μT

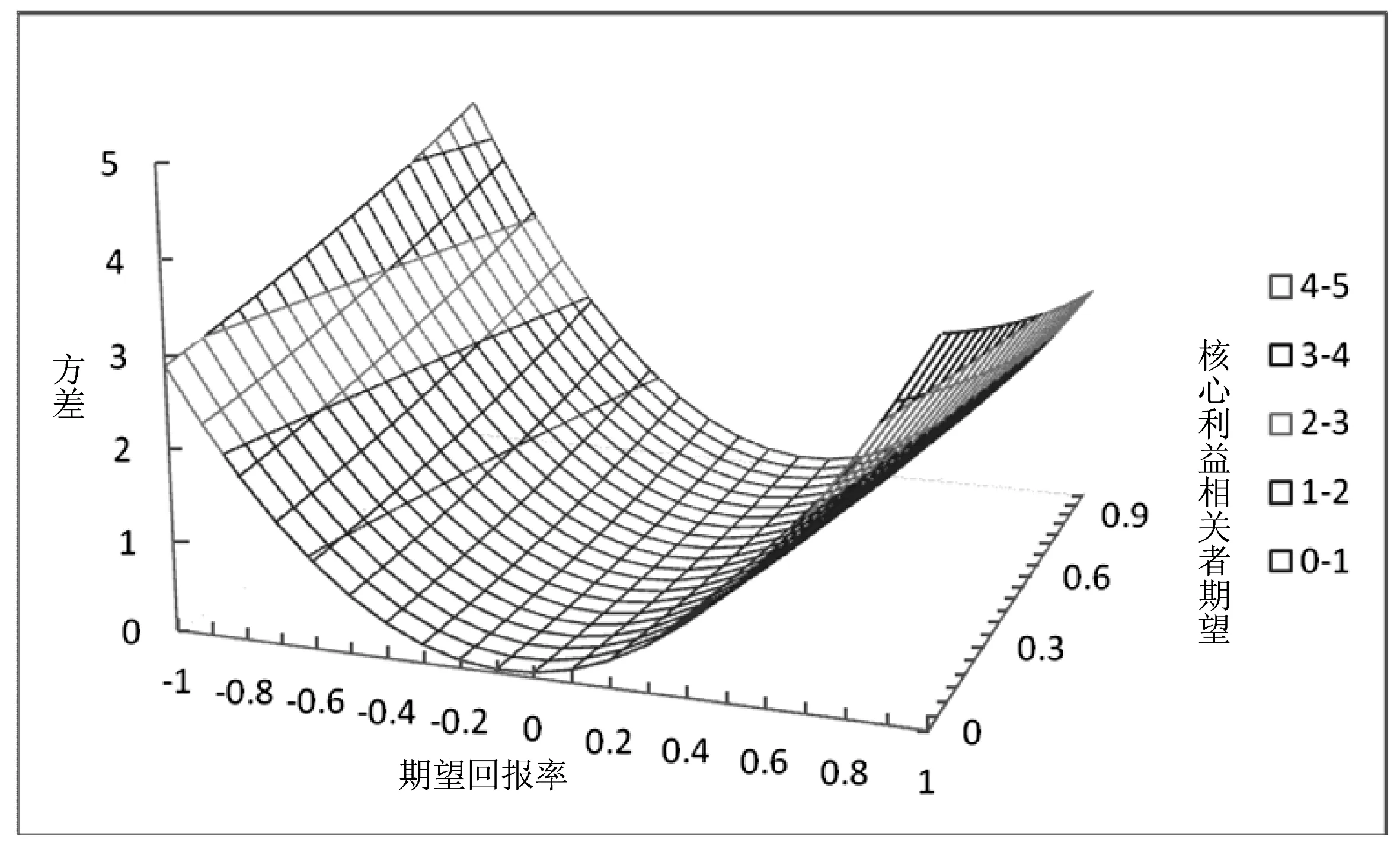

通过不断改变向量ε的值从而产生不同的点,将这些点连接起来,构造出模型(8)的最小方差曲面图(模型(13)),这些曲面图是五维空间图形。因为五维空间无法直接进行观察,所以为了能够被观察起见,本文将五维空间图投影到其中任意的三维空间中(本文仅列出其投影到方差、期望回报率、核心利益相关者期望所构成的三维空间作为演示),绘出三维空间图如下:

图1 一个最小方差曲面

在图1中,纵轴(左侧)表示多目标投资组合的方差,横轴表示投资组合的期望回报率,第三个轴(右侧)表示投资组合的核心利益相关者期望。在图1最小方差曲面上选取其中的10个点,找到对应点的投资组合权重向量x(参见模型(14)),构造出10个投资组合。各投资组合的权重、方差、期望回报率和对应的CSR三个一级指标的期望如下表所示:

表6 所选取的10个投资组合权重、方差、期望回报率和对应CSR的三个一级指标的期望(2007~2012年)

在表6中,ε3、ε4、ε5表示投资组合的CSR三个一级指标的期望。即ε3表示投资组合的核心利益相关者的期望,ε4表示投资组合的蛰伏利益相关者的期望,ε5表示投资组合的边缘利益相关者的期望。p1,p2,…,p10表示10个投资组合。在p1,p2,…,p10的下边的纵列(上半部分)的数值表示投资组合的权重(如在第一个投资组合p1中的前2只股票投资权重为-0.103和-0.300(股票代码为000939和000510))。第一个投资组合p1的方差为0.01、期望回报率为0.0115、核心利益相关者的期望ε3为0.321、蛰伏利益相关者的期望ε4为0.188、边缘利益相关者的期望ε5为0.196,其他各列数值依此类推。

由于投资者构建投资组合均是面向未来的预期,表6所展示的投资组合是基于2007年1月1日到2012年12月31日的历史数据计算出来的,而投资组合的绩效表现是否优异通常都是与市场指数相比较得出的结论。下面将得到的10个投资组合用于样本外实际数据检验,即用于2013年(1月1日至12月31日,除去节假日,共计236个交易日)的中国股市投资,用投资组合与沪深300和上证50的日回报率进行t检验,验证本文所采用的投资方法和思路的有效性。

本文所构建的10个投资组合中,有9个组合的回报率均值高于同期的综合指数沪深300指数均值,有效率达到90%;其次,回报率低于市场指数的投资组合p8,其均值也与市场指数的回报率相差较小,各个投资组合的方差与市场指数较为接近。具体数据如表7。

表7 样本外(2013年)投资组合与沪深300指数成对t检验结果

在表7的成对双样本均值分析的t检验结果中,p4、p5、p6和p9的P值均小于0.05,p1、p2和p7的P值均小于0.1,结果是显著的。因此,由这10只股票所构成的社会责任投资组合是可以跑赢市场指数的。

为了进一步验证投资组合回报率与市场指数回报率的关系,下面将这的10个投资组合(样本外)与上证50指数进行t检验,结果如下表。

表8 样本外(2013年)投资组合与上证50指数成对t检验结果

在与上证50指数成对双样本均值分析的t检验结果(表8)中,p2、p4、p5、p6和p9的P值均小于0.05,p1和p7的P值均小于0.1,结果是显著的。因此,在这10只股票构成的社会责任投资组合可以跑赢市场指数。综上,本文所构造的包含CSR三个一级指标的多目标投资组合模型是行之有效的。

在此基础之上,我们也考虑到了传统Markowitz投资组合模型的投资情况。根据经典的资本资产定价和市场有效性理论,当市场是有效的时候,所有投资者都应该持有市场投资组合,市场投资组合因此就被认定为传统Markowitz投资组合的最优解,我们应用所构造的模型在曲面上选取了10个投资组合跑赢了市场指数,就意味着跑赢了市场投资组合,因此本文的研究结果证明了本文所构造的投资组合模型比传统投资组合模型有所改进。

6 结论

本研究以投资者为出发点,从企业社会责任的视角来分析多目标投资组合的投资决策问题,通过引入企业社会责任的评价指标体系量化方法,建立以风险、回报率和企业社会责任三个一级指标为目标函数的多目标投资组合选择模型。实证研究结果表明,运用这种多目标投资组合选择模型计算出来的投资组合回报率显著优于同期市场指数回报率。从而得出了关注企业社会责任的投资,其回报率优于市场平均收益,同时也证实了本研究所构建的考虑企业社会责任的多目标投资组合选择模型是有效的。

本研究结论对个体投资者、以企业社会责任公募基金为代表的机构投资者以及证券市场监管机构都具有重要的启示意义。

(1)为个体投资者在投资组合过程中提供一种建模的方式,这种模型可以充分考虑到企业社会责任因素。与传统的投资组合选择模型相比,本研究的多目标投资组合选择模型具有满足方差和预期回报率需求的同时,还满足投资者的社会责任感的投资心理需求。这种额外的考虑可以满足投资者自身的投资心理效用,而且本研究解决了一个新的问题,也就是让投资者在构建和管理投资组合的过程中如何将这些因素考虑在内。这种兼顾回报率、风险和企业社会责任的多目标投资组合选择模型,还可以让投资者在构造投资组合进行投资时能直接控制企业社会责任的三个一级指标。而且本文的研究可以扩展为其他类型的多目标投资组合选择模型,因此本文所提出的包含企业社会责任的多目标投资组合选择模型的研究不仅丰富了传统投资组合研究的内容,也为不同倾向和偏好的投资者提供了适合于他们的投资理念的理论和模型支持。

(2)为以企业社会责任公募基金为代表的机构投资者的投资组合选择提供参考建议。本研究证实,构造投资组合选股时兼顾备选股票的企业社会责任因素,有利于基金的绩效表现。目前我国共拥有四支社会责任基金,分别为兴全社会责任股票(340007)、汇添富社会责任股票(470028)、建信社会(530019)以及建信责任(530010)。从公告内容中的股票配置来看,四支基金均未持有烟草相关股票。然而,2011年3月15日双汇瘦肉精事件曝光之后,在兴业全社会责任股票(340007)2011年第二季度重仓股中出现了双汇发展(000895),并在接下来的两个季度,占净值不断上升。从四支基金季报中的“报告期内基金投资策略和业绩表现说明”来看,主要针对宏观环境和行业表现等情况进行说明,并未特别提及在社会责任选股方面的事情,与其他类型基金的季报基本没有什么差别。其中,汇添富社会责任股票(470028)在成立后前几份季报中还提到了“精选有企业家精神、激励机制完善、治理结构清晰、财务报表质量稳健的上市公司做中长期布局”等,但之后也不再提及“社会责任”了。综上,目前四支社会责任基金并未完全落实以“社会责任”选股的投资标准,至少在公告中,我们很难读出这样的内容。本文的方法和模型可以为社会责任投资问题提供思路和方法,对机构投资者来讲能够起到借鉴作用。

(3)为监管机构完善监管政策提供参考建议。本研究发现,考虑企业社会责任的投资组合,在风险较为相近时,其收益显著高于沪深300和上证50指数。这种研究结果有利于引导机构投资者在选股时重视可持续发展的观念,而不至于为了追逐短期的经济利益从而扰乱了市场秩序。然而,另外一方面也容易促使一些企业的违规行为。一些本身不重视社会责任的企业,为了得到机构投资者的关注,而去伪造履行企业社会责任的虚假信息的行为。因此,市场监管部门应该加大力度推进企业社会责任报告披露的透明度,增加发布的企业社会责任报告企业的数量,提升社会责任报告的质量,以利于逐渐普及企业应该履行社会责任的观念。对于监管机构来讲,评判一家上市公司的企业社会责任履行情况,除了考察企业社会责任报告的内容外,还要设立专门的部门对企业社会责任报告内容的质量和真实性进行评估,以利于推动我国上市公司的企业“公民意识”的发展,改进上市公司的质量,进一步提升上市公司的治理能力,从而推动我国资本市场朝着更成熟的方向发展。

本研究具有一定的局限性:①在实证研究中,由于CSR评价体系和方法的差异,从而导致同一家企业因采用不同的评价方法而产生不同的结果,进而在一定程度上影响着投资组合决策者做出的不同的决策;同时,由于不同的决策者所关注的社会责任的维度不同也会造成不同的投资决策结果。②在实际工作中使用本模型做相应的投资决策时,管理者在筛选潜在的备选投资对象时,由于对企业社会责任的精确度量难度较大,因此,要想得出完全没有争议的结论还是具有一定的挑战,这需要根据不同的投资需求对投资组合选择模型进行后续更为深入的研究。

[1] 尹开国,梁志钢,杨自业.企业社会责任研究:现状评价与未来趋势[J].预测,2011,30(4):75- 81.

[2] 齐丽云,魏婷婷.基于ISO26000的企业社会责任绩效评价模型研究[J].科研管理,2013,34(3):84-92.

[3] 买生,匡海波,张笑楠.基于科学发展观的企业社会责任评价模型及实证[J].科研管理,2012,33(3):148-154.

[4] 宋建波,盛春艳.基于利益相关者的企业社会责任评价研究——以制造业上市公司为例[J].中国软科学,2009,(10):153-163.

[5] 雷振华.基于企业属性视角企业社会责任评价指数构建探讨[J].求索,2013,(7):48-50.

[6] 张坤,章辉美.基于熵权基点理论的企业社会责任评价实证研究[J].系统工程,2013,31(8):118-122.

[7] 李庆华,胡建政.企业社会责任与企业竞争优势的关系研究——来自沪深两市上市公司的经验证据[J].科学学与科学技术管理,2011,32(8):139-148.

[8] 冯巧根.基于企业社会责任的管理会计框架重构[J].会计研究,2009,(8):80- 87+96.

[9] 王清刚.企业社会责任管理中的风险控制研究——以BJNY集团的环境、健康和安全管理为例[J].会计研究,2012,(10):54- 64+96.

[10] 付强,刘益.基于技术创新的企业社会责任对绩效影响研究[J].科学学研究,2013,31(3):463- 468.

[11] 王琦,吴冲.企业社会责任财务效应动态性实证分析——基于生命周期理论[J].中国管理科学,2013,21(11):542-548.

[12] 孙伟,周瑶.企业社会责任信息披露与资本市场信息不对称关系的实证研究[J].中国管理科学,2012,20(11):889- 893.

[13] 温素彬,方苑.企业社会责任与财务绩效关系的实证研究——利益相关者视角的面板数据分析[J].中国工业经济,2008(10):150-160.

[14] 杨自业,尹开国.公司社会绩效影响财务绩效的实证研究——来自中国上市公司的经验证据[J].中国软科学,2009,(11):109-118.

[15] 朱刚,马良.多目标优化的生长竞争蚁群算法[J].系统工程,2010,28(12):91-95.

[16] Markowitz H M. Portfolio selection[J]. The Journal of Finance, 1952, 7(1): 77-91.

[17] Huang C, Litzenberger R H. Foundations for financial economics[M]. Prentice Hall, Englewood Cliffs, New Jersey, 1988: 59- 68.

[18] Merton R C. An analytical derivation of the efficient portfolio frontier[J]. Journal of Financial and Quantitative Analysis, 1972, 7(4): 1851-1872.

[19] Brockwell P J, Davis R A. Time series: theory and methods[M]. 1st Edition. Springer Verlag, New York , 1987: 33-35.

[20] 刘勇军,张卫国,徐维军.考虑现实约束的模糊多准则投资组合优化模型[J].系统工程理论与实践,2013,33(10):2462-2470.

[21] 王树娟.中国证券基金最优投资组合[J].系统工程,2005,23(1):63- 68.

[22] Hischberger M, Qi Y, Steuer R E. Large-scale MV efficient frontier computation via a procedure of parametric quadratic programming[J]. European Journal of Operational Research, 2010, 204(3): 581-588.

[23] 黎友焕,刘延平.中国企业社会责任建设蓝皮书(2010)[M].北京:人民出版社,2010:104-142.

[24] Markowitz H M. Foundations of portfolio selection[J]. The Journal of Finance, 1991, 46(2): 469- 477.

[25] Steuer R E, Qi Y, Hirschberger M. Suitable-portfolio investors, non-dominated frontier sensitivity, and the effect of multiple objectives on standard portfolio selection[J]. Annals of Operations Research, 2007, 152(1): 297-317.

[26] 齐岳.投资组合管理:创新与突破[M].北京:经济科学出版社,2007.216-217

[27] Mahon J, Wartick S L. Corporate social performance profiling using multiple stakeholder perceptions to assess a corporate reputation[J]. Journal of Public Affairs, 2012, 12(1): 12-28.

[28] Clarkson P M, Li Y , Richardson G D, Vasvari F P. Revisiting the relation between environmental performance and environmental disclosure: an empirical analysis[J]. Accounting, Organizations and Society, 2008, 33(4-5): 303-327.

[29] Lanis R, Richardson G. Corporate social responsibility and tax aggressiveness: an empirical analysis[J]. Accounting and Public Policy, 2012, 31(1): 86-108.

Improvement of Portfolio Models Research: An Empirical Study of Corporate Social Responsibility

QI Yue1,2, LIN Long2

(1.China Academy of Corporate Governance, Nankai University, Tianjin 300071, China; 2.Business School, Nankai University, Tianjin 300071, China)

In this paper, we study corporate social responsibility(CSR)through the prism of investors in the process of portfolio. In order to study CSR, we extend traditional portfolio model to five objectives portfolio selection model by adding CSR index as objective functions in Markowitz mean-variance. We extend traditional utility function and prove that the new function is efficient. We measure the typical corporate CSR performance by the mainstream evaluation criteria. The new model has five objectives which include expected returns, variance, the core stakeholders, dormant stakeholders and edge stakeholders. We formulate portfolio by selecting 10 points on the surface of the minimum variance portfolio. The multi-objective formulation is tested by randomly choosing nondominated portfolios with out-of-sample data to testify efficiency. We find that part of portfolio returns are significantly higher than market returns in the same period. It shows that the formulation can not only help investors to control the CSR directly, but also prove the advantage by actual data, which can provide one method and an idea for investors who focus on CSR.

corporate social responsibility; multi-objective portfolio selection; multi-objective optimization; portfolio model

2014- 01-24

国家自然科学基金重点项目(71132001)“我国集团企业跨国治理与评价研究”;教育部人文社会科学重点研究基地重大项目(14JJD630007)“基金治理和基民利益保护研究”;教育部人文社会科学研究基金项目(09YJC630133)“基于多目标投资组合选择的中国企业社会责任感研究及多资产定价和市场有效性的影响”

齐岳(1970-),男,天津市人,教授、博士生导师,副主任,研究方向:投资组合、基金管理、企业社会责任等研究;林龙(1977-),通讯作者,男,福建平潭人,博士研究生,研究方向:投资组合、基金管理、企业社会责任研究等。

F830.59

A

1007-3221(2015)03- 0275-13