ERP系统在国企内部控制中的运用研究

2015-07-06姜玮

姜玮

ERP(Enterprise resource planning)即企业资源计划,是指建立在信息技术基础上,以系统化的管理思想,为企业决策层及员工提供决策运行手段的管理平台。它集信息技术与先进的管理思想于一身,成为现代企业的运行模式,反映时代对企业合理调配资源,最大化地创造社会财富的要求,成为企业在信息时代生存、发展的基石。

ERP的核心内容可以简单概括为一种先进的管理模式;一款商品化的软件产品;一种网络化的信息系统。

一、国有企业以ERP系统为代表的信息化发展状况

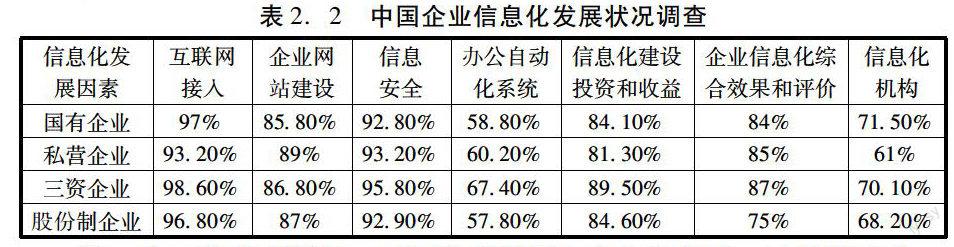

国务院发展研究中心做了一项关于中国企业信息化发展状况的调查。受访企业的经济类型分布为:国有及国有控股企业样本量400个,占总量的47.7%;私人企业118个,占14.1%;三资企业144个,占17.2%;股份制企业154个,占18.4%;集体企业6个,占0.7%;其他民营企业16个,占1.9%。

以上统计结果显示:我国企业对信息化重视程度较高;企业信息化基础建设基础良好;應用系统的建设和运用纵深发展状况不错,但是各种管理信息系统总体水平仍然不高,供销存系统和客户管理系统的应用率超过了50%,复杂的ERP普及率也达到了47.7%,另有15.5%企业正在建立。

二、我国国有企业运用ERP的主要问题

1、认识不足和选型失误,管理不到位

很多企业很多国有企业的领导把信息化误认为是简单的一个管理软件的技术应用,只是将其等同于管理信息系统,没有把它放到战略管理的高度。没有认识到ERP项目的实施是对传统企业管理的变革,是一种现代化的管理方法,导致企业一把手对项目重视不够,在项目推行过程中遇到很多阻力,从而为ERP失败埋下了伏笔。

2、业务流程优化和基础数据准备不充分

1)流程优化准备不足。ERP是基于流程作业的组织运作,一环扣一环,部门间的业务互相关联,彼此牵制,通过过程中的牵制与控制代替传统内部控制的事后“对数”。在ERP的实施过程中流程和作业方式的绝对不变是不太可能的。所以,在企业引进ERP项目的时候,都需要与ERP提供商进行需求分析与沟通,将企业特定需求融入ERP系统。

2)基础数据准备不准确。有一句话叫“三分软件,七分实施,十二分数据”,这充分说明了数据的重要程度。一个数据的错误可能会引起全盘决策的错误,相信一个错误的数据不如没有数据。国企中很多还是粗放式管理,很多产品标准与市场脱节,尽管实施前准备了部分数据,但是其完整性和准确性远远达不到上线的基础数据标准要求,阻碍了系统实施进程。

3、项目推行和支持力度欠缺

1)管理不善。一方面是国有企业管理制度不完善。国企的官僚作风很严重,真正了解企业流程和业务的基层人员往往没有发言权,对于ERP实施过程中的问题不能及时进行反应和处理。内部利益分配不均,ERP实施会对企业整个管理机构设置产生重大影响,当涉及更多人利益的时候,大家可能会希望继续保持现状,导致ERP实施过程中态度不积极;另一方面是企业高层领导不重视,只有得到他们坚决支持,才能排除干扰,克服困难。

2)人力资源欠缺。ERP系统的引入对企业的人力资源提出高要求,ERP环境下需要既能懂管理又能掌握IT技术、统计等具有多学科知识的复合型人才。企业这个时候将会面临一个人才瓶颈问题,没有复合型的项目管理总监会一定程度上增加ERP实施难度。国有企业领导采用政府任命制,选拨人才时重视其道德素质和品行,一般不同时具有管理、计算机等综合学科知识。

三、ERP系统下完善我国国企内控机制的基本对策

企业信息化是企业内控的重要支撑环境,良好的信息化有助于缩短企业流程,提高企业信息处理效率,同时也有助于内部控制的顺利实施,将管理与业务流程“固化”到计算机系统中,提高内部控制流程的有效性。我国国企信息化存在很多问题:信息化建设领导者错位,对信息化理解不到位;缺乏对信息化建设的总体规划;专业人才缺乏;信息化系统与现有管理流程不匹配等。结合当前我国多数国企ERP系统运用状况,提出以下基本对策:

1、深化高管信息化建设理念

受计划经济观念和传统信息化管理机制的影响,多数企业管理层将信息化片面理解为计算机硬件配置和网络技术的应用,认为信息化只是技术问题,是由信息技术部门负责的事务性工作。国有企业信息化建设应该是一项由决策层领导的管理信息化建设工程,将信息化战略与企业战略结合起来,将企业信息化建设与建立现代企业管理制度结合起来,从公司治理的高度对企业信息化作出制度安排。最高层领导的支持与否,直接决定企业实施ERP系统的成败,最高层领导的支持构成企业内部控制环境的第一层次。最高层领导一方面可以给予政策上的支持,另一方面可以设立专门机构负责ERP项目的建设。

当然仅有领导的重视和过程中的关注、协调,以及参与关键环节的决策和执行是不够的,由于ERP系统会对企业整个经营管理模式提出更高要求,所以还应该有在高层领导下的组织结构调整,以达到组织结构与ERP的运作特征相适应。

2、业务流程重组抓住重点

面对激烈的市场竞争,企业要加强过程控制,要不断地对企业原来的业务流程进行根本性的思考和彻底重组,这就是业务流程重组。大量实践表明,ERP系统只有与企业业务流程相适应,才能获得最佳效益。现在我国国企大多数还处于粗放的管理模式,彻底的业务流程重组会涉及企业的方方面面,推行难度很大,风险也不小,往往牵扯到各方利益,使得企业经营者望而却步。但是在内控建设的过程中,寻求改善企业管理必须分清事务的轻重缓急,适当选取关键环节,确定关键控制点和关键目标,不追求一蹴而就的全方位业务流程改造,而是先急后缓,有步骤地完成整个体系的建设。

在我国经济一直保持高速增长的情况下,国有企业成长很快,成长大部分都是粗放的、规模性增长,增长的质量并不高,理论上需要放慢脚步作系统性的整合,以提高管理质量和增长质量。但是在全球化的大背景下,国有企业一直没有也不可能放慢成长的脚步。所以国有企业在进行业务流程改造是不要过分追求完备性,而是要抓住重点,力求灵活、适用,以适应高变革、高成长所带来的企业演进和变化。

3、加强ERP系统内部控制

ERP系统下存在许多新的商业风险,所以内部控制的结构必须满足控制目标的要求,避免、监测和纠正企业交易和处理过程中出现的错误、遗漏与不规范情况,并确保企业经营的连贯性。控制目标要把风险和内部控制联系起来。

ERP系统环境下的内部控制除了传统会计的管理控制和会计控制之外,增减了IT控制。为了建立ERP环境下的内部控制系统,企业应当首先确定一个ERP内部控制总体框架。

ERP系统是一个以财务为导向的系统,先考虑最先从财务模块入手最有利于内部控制重点内容的实施。在ERP系统中,财务与各项业务关系密切,在每一笔业务发生的同时,财务也能获得相关业务信息,因而内部控制从财务入手就容易对业务的成本费用进行有效监控和管理;财务管理和其他业务模块的集成使得业务企业的所有业务环节、所有部门都能被有效地制约和监控,做到事前预算、事中监控、事后准确核算;财物与业务的一体化集成,也使得任何地方发生的业务开支一旦进入系统就可能被公司总部的财务内部控制跟踪,实现财务的集中控制。在财务模块内部控制融入完成之后,再在销售、供应、生产等环节的业务循环中逐步扩展、融入和实施。(作者单位:连云港财经高等职业技术学校会计一系)