长期机构投资者持股量对上市公司年报披露及时性影响

2015-07-05李然

作者简介:李然,天津财经大学研究生院会计学。

摘要:本文从2011-2013年深交所A股上市公司中随机选取1132家公司作为研究对象,针对长期机构投资者的持股比例对上市公司年报信息披露时间的影响进行实证研究,研究结果表明:长期机构投资者的持股量越高,上市公司年报披露越及时。

关键词:长期机构投资者;年报披露;及时性

一、引言

机构投资者已然成为发达国家资本市场上的主要投资主体,同时也是各国证券市场上的主要参与者。机構投资者在证券市场上扮演着越来越重要的角色,机构投资者凭借其量持股及其双重治理属性,在决策、管理能力等方面相对于普通的公众投资者有显著优势,有利于市场资源配置(柯剑,2014)。学者方兴(2012)经研究表明,由于机构投资者的收益性需求、对风险严格的控制以及规模激励效应等动机,机构投资者将直接或间接的影响上市公司信息披露。因此,研究机构投资者持股与信息披露的关系具有重要意义。

机构投资者对上市公司年报披露行为的影响一直是学者探讨的热门话题。王震(2014)认为,机构投资者持股与会计稳健性成正相关,机构投资者持股有助于改善公司的信息不对称性问题,从根本改善上市公司信息披露问题。随着机构投资者持股量的增大,其参与程度与公司治理结构的改善息息相关,在提高绩效的同时加快公司内部信息的披露程度和及时性(车湘辉,2014)。本文在2011-2013年深交所A股上市公司中随机选取1132家公司作为研究对象,验证长期机构投资者的持股量对上市公司年报及时披露行为的影响,为中国上市公司机构投资者治理及会计反应研究提供经验证据。

二、文献回顾

(一)国外文献

国外针对机构投资者对上市公司的信息披露及时性的作用和影响的实证研究较多。国外学者的研究集中于机构投资者具有信息优势,从而影响上市公司信息披露的及时性.Ajinkya(2005)研究发现机构投资者持股比例越高,管理层的监督作用得以更好发挥,越倾向于及时发布预测信息。Najah等(2012)通过研究机构投资者持股与投资—现金流敏感性,认为机构投资者持股时间的长短与参与公司治理的意图正相关,有力印证其持股比例显著改善上市公司信息披露质量。

(二)国内文献

国内对年报会计信息披露及时性的研究绝大部分是2000年以后才开始的,在国内的文献研究中,普遍认为机构投资者持股影响上市公司年报信息披露及时性。刘奕均、牛盼强(2010)认为,不同上市公司的机构投资者持股量越高,公司年报披露越及时,但对同一家上市公司而言,机构数量的增多抑制管理层职责的行使,反而会造成信息披露的延迟。赵灵珊(2014)以创业板上市公司为研究对象,认为机构投资者持股量对上市公司信息透明度成正比,对上市公司及时进行信息披露产生积极作用。

我国机构投资者的发展不过10来年,持股期限普遍较短,研究样本大多选择2005-2007年数据,较为陈旧,造成结论的偏颇。本文在研究机构投资者持股比例的基础上,考虑了机构投资者持股期间的长、短的因素,并采用2011-2013年深交所A股上市公司的数据,进一步研究机构投资者持股与上市公司年报信息公告趋势的相关性。

三、理论分析与研究假设

机构投资者拥有庞大资金规模,在投资决策运作、上市公司研究方面雇佣专人进行管理,机构投资者在市场上的活跃性,可以对投资企业施加重大影响。Lin(2012)研究发现,短期机构投资者持有多种类和高换手率的股票与更易操纵应计利润,机构投资者的短期目标会刺激公司管理层实施盈余管理动机,进而导致信息披露质量下降。因此,机构投资者持股的时间长短与公司的信息披露质量正相关。

Cheng等(2006)以持股比例和持股时间作为划分机构类型的依据,研究持股比例高、投资时间长且独立的机构投资者对公司管理层体现出积极的监督作用。柯剑,谢易颖(2014)认为长期机构投资者持股对信息披露的质量有促进作用,短期机构投资者持股比例高不利于上市公司信息披露的行为。由于机构投资者对年报信息的偏好,机构投资者持股时间越长、持股数量越大,对上市公司年报信息需求越强烈,并迫使公司及时披露年报。为此,作出假设:

H1:长期机构投资者持股量与年报信息披露及时性正相关,即长期机构投资者。

持股量越高,上市公司年报披露越及时。

H2:短期机构投资者持股量与年报信息披露及时性负相关,机构投资者的短期持股行为不利于上市公司年报信息的及时披露。

四、研究设计

(一)变量定义与模型构建

1.变量设计

上市公司年报披露及时性的度量。使用年报报告时滞(RLAG)作为因变量,报告时滞是指上市公司年报实际披露日距离上一会计年度末(12月31日)的日历天数。

长、短期机构投资者持股量(Ins_long和Ins_short)。用自变量Ins_long和Ins_short分别用于表示各自的持股比例。本文针2011-2013年深交所A股上市公司中随机选取的1132个研究对象,找出每家上市公司的机构投资者在此3年的连续持股时间,得到各个机构投资者平均持股时间为11.6个月。将1年作为长期机构投资者与短期机构投资者间的划分标准,持股时间大于1年的为长期机构投资者。

2.模型构建

为检验长、短期机构投资者对上市公司年报披露及时性的影响,在选定相关控制变量后,回归分析模型表述如下:

RLAG=β0+β1 Ins_long+β2 Ins_short+β3 OPIN+β4 TOPT+β5 EPS+β6 ROE+β7 CEO+β8 LNASSET+ε

有关变量的具体定义如表1:

表1变量定义

变量类型变量符号变量说明

被解释变量年报时滞RLAG年报实际披露日距上年会计期末(12月31日)间的日历天数表示

解释变量

长期机构投资者持股比例Ins_long长期机构持股数量/总股数

短期机构投资者持股比例Ins_short短期机构持股数量/总股数

控制变量

审计意见OPIN标准无保留意见,1;其他,0

股权集中度TOPT前十大股东持股比例之和

每股收益EPS净利润/年末总股本

净资产收益率ROE税后利润/净资产

两职分离情况CEO董事会成员与总经理两职分离时取值为1,其他情况为0

公司规模LNASSET上市公司年末总资产的自然对数

(二)样本选择及数据来源

本文选取2011-2013年深交所A股上市公司为初始样本,在研究过程中按照如下

步骤对样本进行处理:(1)选取非金融行业上市公司的观测值,因为金融行业审计收费具有行业特殊性;(2)遵循惯例,剔除退市的样本观测值;(3)剔除模型所需数据存在缺失值的观测样本;(4)在剩余的上市公司中随机选取1132家作为研究对象。经过上述程序,最后获得3396个样本。模型所需的数据来于国泰安数据库以及RESSET数据库,使用SPSS19.0对所有数据进行实证分析。

五、实证结果与分析

(一)描述性统计结果

1.各个变量的描述性统计结果

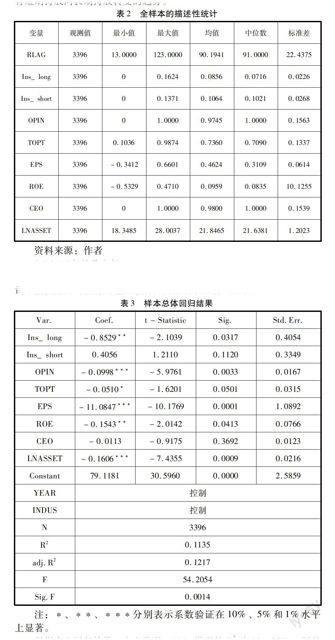

对表中解释变量进行统计分析时发现,在最大值、均值和中位数方面,长期机构投资者持股量的最大值高于短期机构投资者,但是均值以及中位数却远远低于短期,这一现象在2013年度得到明显改观。这也印证了学者柯剑,谢易颖(2013)的研究,我国资本市场的机构投资者有短期持股向长期持股转变的趋势。

(二)回歸结果分析

本文采用普通最小二乘法(OLS)进行回归,在控制了影响上市公司年报披露及时性的其他因素后,实证结果如表5所示。

根据表3回归结果,本文发现:(1)模型的R2为11.35%,调整后的R2为12.17%,模型的解释能力较弱,但根据相关同类研究R2取值在10%左右,属于可接受范围。(2)Ins_long与RLAR在5%的水平上显著负相关,即与信息披露及时性正相关,表明在控制了影响年度报告时滞性的其他因素后,长期机构投资者持股比例有利于促进上市公司年报的及时披露,假说H1得到验证,我国长期机构投资者的持股量在提高上市公司信息披露质量的同时,也有助于促进年度报告信息披露的及时性。(3)从回归结果来看,Ins_short与RLAG呈正相关相关,即与信息披露及时性负相关,基本验证了H2的假设。但是,在我们的总体样本中,Ins_short的Sig.值并不显著,短期机构投资者的持股比例对上市公司年报披露及时性的影响并不是很明确。国外学者认为基于短期信息交易的短期机构投资者会对高质量的披露迅速作出反应,持有更多的公司股票,相比于长期机构投资者,对年报信息披露的及时性并不敏感,甚至会加剧恶化信息披露的时滞性。从本文实质结果分析得知:制定加强机构投资者治理的相关法规,形成对上市公司有效的外部监督,有利于缓解我国机构投资者短期交易行为严重,提高年报信息披露的及时性。

六、研究结论

本文以2011-2013年我国深交所A股上市公司中随机选取的1132家公司作为样本,考虑机构投资者持股时间等因素,系统研究了长期机构投资者持股量与上市公司年报信息披露及时性之间的关系。研究结果表明,长期机构投资者持股比例与报告披露及时性正相关,机构投资者长期持股有助于提高信息披露的质量和及时性;短期机构投资者对股票市场信号有迅速的反应能力,但对信息披露的时效不敏感,可能会加剧上市公司年报披露的滞后性。本文得出的结论进一步深化了机构投资者持股量对上市公司年报信息披露时效性的研究探索,为稳步推进强化我国上市公司机构投资者治理的内部控制规范体系提供了经验证据。

本文的研究也存在一定的局限性:研究数据仅局限在2011-2013年,研究样本时间跨度较短,这是由于我国自2000年以后才开始对年报会计信息披露及时性进行研究,此外,我国机构投资者的发展不过10来年,持股期限普遍较短,有待以后进一步验证。结合研究发现,本文提出建议:长期持有增长型股票的收益更高,持有期越长,监管公司的积极性越大。因此,应当继续支持长期机构投资者发展,采用公开建议、相关行业组织监督、组成长期机构投资者联盟等外部途径优化投资者内部结构,深化加强机构投资者内部治理的同时促进我国资本市场健康稳定发展。(作者单位:天津财经大学研究生院)

参考文献:

[1]柯剑;谢易颖.机构投资者持股对上市公司信息披露质量的影响.北京工商大学学报,2014,3月:70-76

[2]王震.机构投资者持股与会计稳健性.证券市场导报,2014,5月:14-18

[3]车湘辉.机构投资者参与我国上市公司治理的实证研究.财会通讯,2014,10期:32-36

[4]赵灵珊.机构投资者对创业板上市公司信息透明度的影响研究.商业会计,2014,5月:39-41

[5]杨海燕;韦德洪.机构投资者持股能提高上市公司会计信息质量吗?——兼论不同类型机构投资者的差异.会计研究,2012,第26期:16~23.

[6]方兴.构投资者对我国上市公司信息披露影响的研究:[硕士学位论文].华南理工大学,2012.

[7]张晖.机构投资者持股对信息披露质量相关性研究:[硕士学位论文].湖南大学,2009.

[8]刘建勇;朱学义.机构投资者影响信息披露及时性吗?——来自2005~2007年中国上市公司的经验证据.云南财经大学学报,2009,第3期:78~83.

[9]罗栋梁.我国机构投资者与上市公司治理的实证研究:[博士学位论文].西南财经大学,2007.

[10]陈晓丽;宋晓宁.机构投资者影响上市公司信息披露的因素分析.企业经济,2007,第8期:13~15.

[11]Givoly,D,and Palmon,D,Timeliness of Annual Earnings Announcements:Some Empirical Evidence,The Accounting Review,1982,57

[12]Jiambalvo,J,Rajgopal,S,and Venkatachalam,M,Institutional ownership and the extent to which stock prices reflect future earnings,Contemporary AccountingResearch,2002,19

[13]Ayers,B.C,and Freeman,R.N,Evidence that analyst following and institutional ownership accelerate the pricing of future earnings,Review Accounting Study,2003