多关键词提取在凭证摘要分析中的应用

2015-07-05罗群牛艳芳

罗群,牛艳芳

(1.山东青岛烟草有限公司,山东青岛266071;2.山东财经大学,济南 250014)

提取在凭证摘要分析中的应用

罗群1,牛艳芳2

(1.山东青岛烟草有限公司,山东青岛266071;2.山东财经大学,济南 250014)

审计人员对凭证摘要的审查是当前财务审计遇到最多的情况之一,原先依靠翻阅纸质凭证的摘要审查方法已经不能满足信息化环境对审计人员的查账需求。该案例基于被审计单位电子凭证摘要的数据特征,融合电子数据分析方法与查账技术,通过EXCEL实现多关键词的提取,以更好支持审计人员进一步的数据分类分析。

1 前言

伴随被审计单位电子财务账套的普及,原先依靠翻阅纸质凭证的摘要审查方法已经不能满足信息化环境下审计人员的查账需求,审计人员需要借鉴和吸收现代经营管理技术,把经济活动分析、电子数据分析方法与原来的查账技术紧密结合,才能在有限的人力和时间内,提高审计效率,发现审计线索。本文介绍的案例来源于Y公司内部审计人员开展日常财务监督的工作实践。

Y公司属于国家计划垄断特色的市级国有商业公司,按照地域及县区又划分为12个区局子公司,企业规模较大。伴随该公司内部审计工作范围的不断拓展,内部审计部门近几年从传统单一的财务收支审计、经济责任审计逐渐向管理审计等领域拓展,专项财务审计演变成为日常性审计监督工作,但是经济责任审计及其他专项审计仍需要大量财务数据支持。在电子财务数据获取方面,Y公司审计人员主要基于实施的用友NC财务软件,通过分配给审计部门的财务数据查询权限,直接导出基于EXCEL的明细账加以审查。审查的原则是各项财务收支的合规合法性、发生金额的合理性,以判断被审计单位或审计责任人是否遵循勤俭节约、讲究效益的原则,并出具相应的审计管理建议。因Y公司内审部门只有3位审计人员,面临人员少、任务重、时间紧的困难,亟待通过计算机辅助审计技术提高审计工作效率。

常见的审计数据分析方法包括账表分析、数据查询、统计分析和数值分析。而统计分析又包括一般统计、分层和分类分析[1]。其中分类分析,简单理解就是数据细分,是通过数据分布来发现异常的一种常用方法,也是最常用方法之一。分类分析的做法是选择某一字段作为分类字段,然后通过观察其它对应字段在分类字段各个取值点上的分布情况来确定需要重点考察的对象,有助于数据对比和结构分析。EXCEL的分类汇总、数据透视表都可以帮助审计人员完成对某个关键词的分类与汇总,但对于关键词不明显的数据分析,则需要构造关键词来帮助审计人员实现进一步分类分析。我们结合审计人员原有的财务审计经验,充分利用了EXCEL函数和VBA功能实现从简单到复杂的关键词提取,具体包括基于摘要数据特征的地区信息提取、部门信息提取和模糊关键词的提取。

2 基于凭证类别的地区名称提取

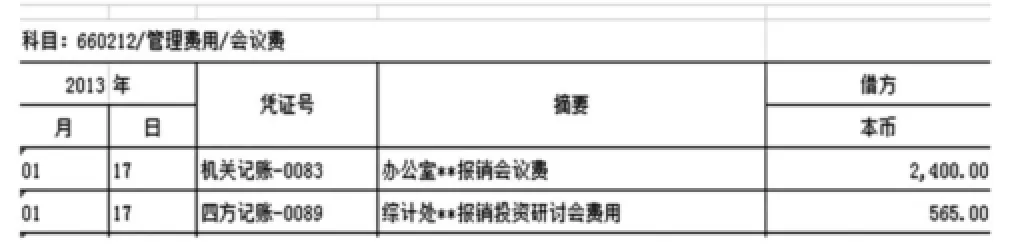

Y公司的12个子公司不是独立法人,不需要进行财务独立核算。各子司的财务人员通过联网财务软件填写电子会计凭证,由总公司财务部门在一个账套中统一进行核算,各子公司的财务信息通过各子公司的凭证类别名称进行区分(如图1所示)。当审计人员想对多个子公司的某项支出对比分析,就需要通过财务软件导出多个地区的EXCEL明细账,再通过复制、粘贴形成一张汇总表,这种做法耗时较长,效率较低。实际上,我们可以导出某项支出的全部明细账,依据凭证类别的固定长度来提取地区关键词,比如利用EXCEL的LEFT函数或者固定分列功能可以轻松获取各子公司的地区名称(如图2所示),进而利用分类汇总功能或数据透视表进行分类分析。

图1 再公司会计科目明细账格式

图2 利用蕴耘云栽函数进行地区关键词提取

3 基于摘要数据特征的部门名称提取

上述地区关键词的提取为各子公司之间经济事项对比带来了便利。在审计工作中,审计人员还需要对各子公司内部相关部门的收支情况进行对比,特别是总公司15个职能部门的经营费用对比分析。由于Y公司账套无法将各子公司的职能部门设置为部门辅助核算,在统计各部门费用时,审计人员需要花费较长时间来进行收集和整理。这里,我们通过财务人员编写凭证摘要的书写规律来提取经济业务发生的部门名称关键词。

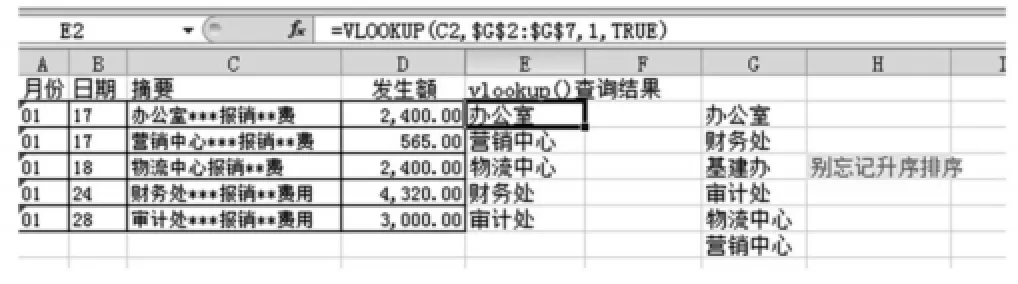

Y公司财务人员在编写费用类凭证摘要时,基本遵循“部门名称+经办人+经济业务内容说明”的书写习惯,如图1所示。摘要中的部门名称基本是按照约定俗成的部门简称,例如财务部门简称“财务处”,计算机信息中心简称“信息中心”,但是有时不同财务人员对同一个部门的命名简称不一致。由于部门名称长度或者3位或者4位,故不能采用固定长度分列或LEFT函数取得部门名称,这里推荐运用EXCEL的VLOOKUP函数来实现凭证摘要部门名称关键词提取。

VLOOKUP函数有四个参数,其功能是根据查找值在查找范围的第一列搜索查找值,找到该值后的返回值为:以第一列为准,往后推数查找列数值的这一列所对应的值,其查找方式既可以是精确也可以模糊,具有非常广泛的应用。注意,VLOOKUP在实现模糊查找时,查找区域一定要按升序排列。此处,为提取摘要字符中的部门名称,我们定义VLOOKUP的四个参数:第一个参数的查找值是完整的摘要字符串,第二个参数查找区域是经过拼音升序排列后的部门名称简写,因查找区域仅有1列,因此第三个参数就是1,第四个参数将查找方式定义为模糊查找,如图3所示。

图3 利用灾蕴燥燥噪怎责()的模糊查找功能提取部门名称

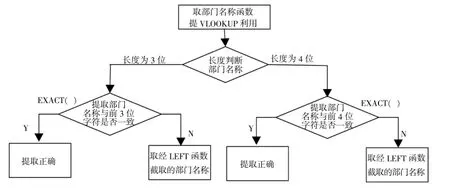

按照图3的模糊部门名称查找,如果查找不成功不会返回“#N/A”的错误提示,而是返回与之最接近的部门名称,这会导致后续分类汇总结果的错误。为避免这类错误,还需要结合IF函数和字符串比较函数EXACT()来帮助审计人员明确标识因书写不规范而提取错误的部门名称,IF判断函数的编写逻辑如图4所示。然后,审计人员需要通过手工修正不符合习惯的部门名称关键词,最后利用分类汇总或数据透视表功能对比部门间的收支结构或发生比重,从而锁定审计重点。

图4 陨云函数判断逻辑示意图

4 基于摘要业务内容的模糊关键词提取

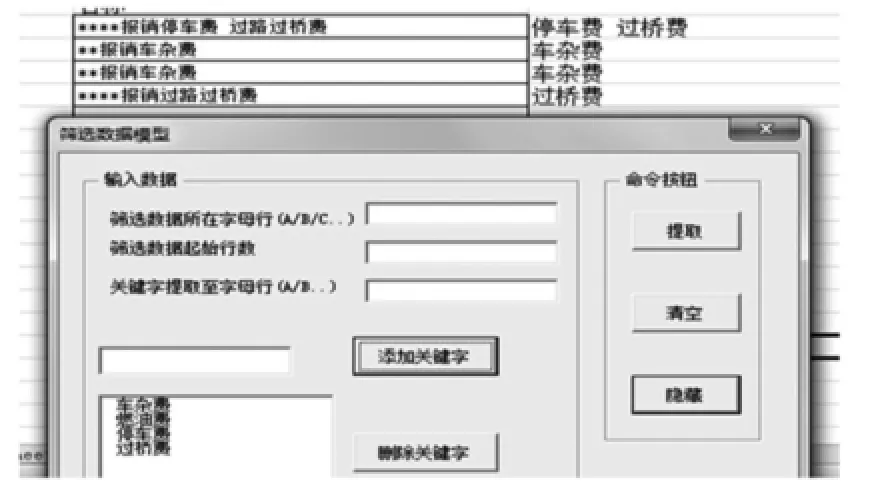

经过上述地区、部门名称的关键词提取后,如果再进一步,就是针对摘要经济业务内容的深入分析。摘要经济业务内容的撰写需要用简单明晰的语言来概括该笔业务的实质和要点,以方便事后的审查与分析。如图1所示,Y公司摘要内容的前半部分形成了“部门名称+经办人”的书写规范,但是摘要后半部分有关经济业务的书写规范化具有一定难度。虽然经济业务的多样性导致不可能实现理想的标准化,但是在这寥寥几字的经济业务描述中,仍然包含十分有意义的业务发生关键词。例如,Y公司会计科目的“管理费用—车辆费”中没有设置下一级明细科目,财务人员在书写经济业务内容时往往结合原始凭证会说明车辆支出的燃油费、过路过桥费、维修费等等,如果能够将这些关键词提取出来,就可以把一段时间内的车辆费用进行分类汇总,从而发现异常车辆花销。又例如Y公司后勤机关食堂的费用支出中,仅涉及“应付职工薪酬/员工福利/职工食堂经费补贴”这一个会计科目,在没有健全食堂辅助核算明细账的情况下,该科目明细账就成为分析食堂支出的主要数据分析源,涉及食堂日常生蔬食品购买、食堂固定资产、临时人员工资支付等多种费用,如果能够从摘要中提取敏感关键词,就能够掌握食堂花销的大概比例,以达到对食堂经营的日常监督目标。因此,从摘要经营业务中提取模糊关键词,以帮助审计人员掌握数据分布趋势。

由于关键词不固定,该功能很难通过现有EXCEL函数实现,借助EXCEL的VBA编程功能,由审计人员自定义提取的关键词,及提取后关键词所要放置的位置,以满足不同情况下的模糊关键词的提取需求(如图5所示)。具体编写过程涉及相对复杂的VBA编写技巧,在此不进行详述①该功能也可以运用EXCEL的MSQUERY通过结构化查询语言SQL实现模糊关键词查找。。

图5 模糊关键词提取界面及结果

5 案例总结与评述

审计人员如何通过电子数据特征掌握经营业务发生规律,快速发现审计线索,直接关系到信息化环境下的审计效果和效率。在审计软件不能满足审计人员个性化需求,基本数据库的SQL技能较难学习的情况下,审计人员应充分发挥EXCEL自带的查询与分析功能,通过数据的对比和分类找出经济业务发生的联系,以迅速发现审计线索。本案例以被审计单位的凭证摘要为分析数据源,运用EXCEL功能实现了由简单到复杂的多关键词提取,具有一定的应用普遍性。从该案例中,可以学习审计人员如何基于摘要数据特征拓展数据分析思路,如何充分应用EXCEL函数和VBA功能支持数据分析。审计人员只有结合个人审计经验,充分挖掘电子数据特征,依靠简单易用的计算机辅助审计技术支持,才能够大大缩短审计实施时间,提高审计工作效果和效率。

[1]陈伟.联网审计技术方法与绩效评价[M].北京:清华大学出版社,2012.

10.3969/j.issn.1673-0194.2015.19.028

F232;F239.1

A

1673-0194(2015)19-0051-03

2015-08-10

山东省自然科学基金项目(ZR2014GM013)。

[关键词]摘要分析;关键字提取;数据分类