经营性高速公路与特大桥项目财务贴现率研究

2015-07-04广东省公路建设有限公司虎门二桥分公司韩园珍

广东省公路建设有限公司虎门二桥分公司 韩园珍

经营性高速公路与特大桥项目财务贴现率研究

广东省公路建设有限公司虎门二桥分公司韩园珍

摘要:经营性高速公路与特大桥项目资本预算和产权交易中,贴现率是价值评价的关键参数,贴现率细微的变动都会导致评价结果相对较大幅度的变动。因此,评价人员应该持科学、审慎态度确定贴现率,以使评价结果较为准确。

关键词:经营性高速公路特大桥项目财务贴现率

一、测算股权贴现率的方法概述

(一)股权贴现率的概念

贴现率,是企业以动态的观点所确定的、可接受的投资项目的收益水平,最低标准的收益水平称基准贴现率。基准收益率表明投资决策者对项目资金时间价值的估价,是投资资金应获得的最低盈利率水平。一般情况下,贴现率包括无风险报酬率、风险报酬率与通货膨胀率,其中无风险报酬率是资金的时间价值反映;风险报酬率则是风险带来的回报与投资额间的比率。在进行财务评价时,选择的贴现率不同,得到的结果就不同。

(二)测算股权贴现率的主要方法

1、银行平均利率法确定贴现率

银行利率可代表资金使用的机会成本,固可选用银行长期(5年以上)贷款利率平均值作为贴现率。在价值评价中,如果选用银行平均利率法确定贴现率,实际上相当于隐含假定项目是无风险,或者是风险很小。根据中国人民银行网站www.pbc.gov.cn提供的数据分析,从1991年到2014年的23年期间,5年以上贷款利率平均值为9.05%,5年以上贷款利率最小值为5.76%,5年以上贷款利率最大值为15.3%。目前5年以上贷款名义利率为6.15%。因此,在目前金融市场条件下,如果选用银行平均利率法确定贴现率,可选用5年以上贷款利率平均值9.05%作为贴现率。

2、资本资产定价模型--CAPM法确定股权贴现率

(1)资本资产定价模型CAPM

高速公路项目价值评价,是属于“有风险情况下的投资决策”,通常用资本资产定价模型CAPM计算权益成本。总资产风险=不可分散风险+可分散风险。公式如下:

Kj=Rf+βj×(Rm-Rf)公式(1)

其中,Kj-项目的必要报酬率

Rf:无风险报酬率

βj:项目j不可分散风险的贝他系数

Rm:所有股票的平均报酬率

(2)无风险报酬率

市场无风险报酬率一般采用政府发行的相应期限的国债利率,根据中华人民共和国财政部1996年以来我国发行的五年期国债利率,1996年~2014年五年期国债利率在2.29~13.06%波动,这一期间的市场无风险投资收益率选1996~2014年的平均值为4.78%。

Rf= 4.78%

(3)市场组合收益率

从市场的角度出发,在明确了无风险收益率计算依据后,对市场风险溢价的估计关键便是确定股票市场的市场组合收益率。在本文的研究中,选取我国股票市场所有上市公司财务报告披露的净资产收益率数据平均值,作为市场平均风险投资收益率。1996~2013年,所有上市公司平均净资产收益率为9.09%。

(4)项目不可分散风险的贝他系数

第一,项目介绍

本文选取粤高速作为参照代表企业,粤高速即为广东省高速公路发展股份有限公司,主营高速公路、桥梁建设施工以及公路和桥梁收费与养护管理等业务。广东高速公路发展股份有限公司与投资虎门二桥经营性特大桥的广东省公路建设有限公司在资产、经营范围与财务状况等均较为相似,故而在此选取粤高速作为参照代表企业。

第二,项目的贝他系数

βj——项目j不可分散风险的贝他系数,采用交通运输部规划研究院的研究成果作为推算的基础。交通运输部规划研究院采用2005~2012年沪深300指数与粤高速股票价格增长率,根据回归分析,得到粤高速风险校正系数=0.675,该系数作为虎门二桥项目权益资金成本测算的风险系数。由于虎门二桥项目与代表企业上市公司粤高速A的财务状况有所不同,需要按照以下公式,将粤高速的贝他系数换算为虎门二桥项目的贝他系数βj。首先计算无杠杆的权益的βu:

其中,βu-无杠杆的权益的贝他系数;D-企业的负债;E-企业的权益;t--所得税税率。

根据粤高速2013年报的数据,粤高速的总资产为126.9亿元,负债76.4亿元,股东权益为50.5亿元。因此,βu=0.675÷(1+ 1.513X(1-25%))=0.675÷2.134=0.316

虎门二桥项目公司债务与权益的比例为65:35。虎门二桥项目的βj计算如下:βj=βu×(1+(D÷E)(1-t))

βj= 0.316 X 2.393=0.756

(5)权益成本的计算

根据资本资产定价模型CAPM,虎门二桥项目公司权益的必要报酬率为:

Kj=Rf+βj×(Rm-Rf)= 4.78% + 0.756X(9.09% - 4.78%) =8.04%

3、行业或企业的基准收益率法

(1)行业的基准收益贴现率确定

参考目前国内以公路收费经营为主营业务的多家高速公路上市公司1996年至2013年公开年报公布的净资产收益率进行分析。1996~2013年上市路桥公司的平均净资产收益率在5.35%~14.79%之间,平均净资产收益率为9.09%。

上市公司持有的高速公路项目,往往是本行业的最好投资项目,因此,对应的净资产收益率,是高速公路行业的投资回报率的上限。

(2)企业的基准收益贴现率确定

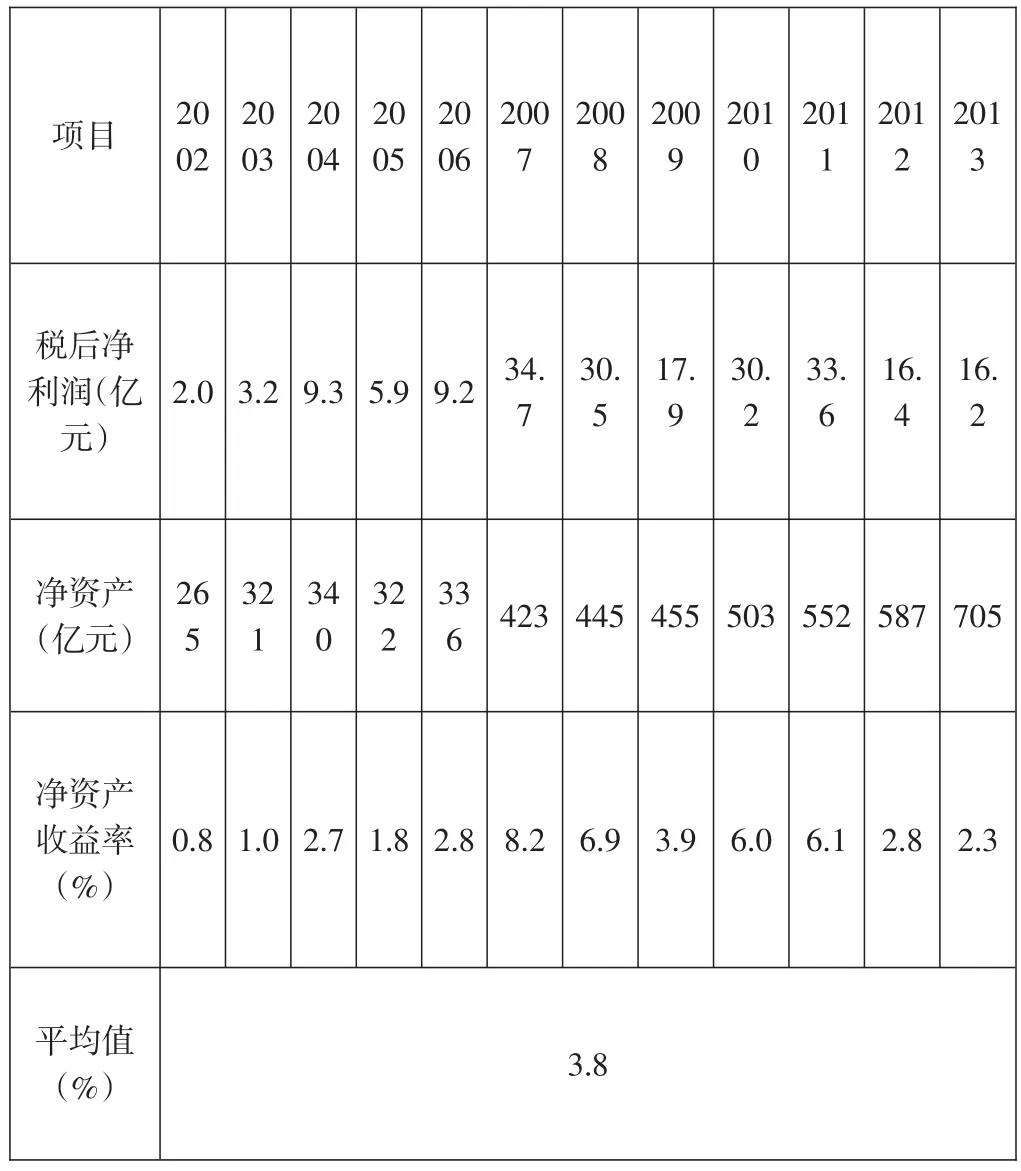

根据中国债券信息网网站:www.chinabond.com.cn的数据,广东省公路建设有限公司的实际控制人广东省交通集团有限公司2002年至2013年的净资产收益率平均值为3.8%,参见表1。截止2014年底,广东省交通集团有限公司已拥有营运高速公路约4300公里,约占全省的69%,广东省交通集团的净资产收益率,比较能反映高速公路行业的经营状况。(如表1)

4、银行利率与风险加成法(德尔菲专家调查法)确定贴现率

目前银行通行做法是在现行银行贷款利率基础上加上若干百分点,如5年以上贷款利率为6.15%,加上两个百分点就是8.15%。本文通过对投资虎门二桥项目的广东省公路建设有限公司等主管投资业务的领导和专家的访谈,确定虎门二桥项目的投资风险溢酬平均为2.33%。根据中国人民银行网站提供的数据,2014年11月22日起,5年以上贷款利率6.15%。因此,采用银行利率与风险加成法(德尔菲专家调查法)确定贴现率为:贴现率=6.15%+2.33%=8.48%。

因此,在目前金融市场条件下,可以选用8.48%作为贴现率。

5、政府指导意见法确定贴现率

依我国《建设项目经济评价方法与参数》(第三版)的财务基准收益率测定思路:对产出物若由政府定价的项目,其财务基准收益率依据政府曾策导向确定,若由市场定价的项目,则财务基准收益率应依据资金成本与风险收益由企业合法投资者确定;政府外的其他投资主体,则依据资金成本与风险收益决定项目财务基准收益率,对具体取值进行确定时,应建立在充分考虑行业风险、项目特有风险、机会成本与投资者投资收益期望基础上。

2013年,国家发改委、住房与城乡建设部联合发布的《关于调整部分行业建设项目财务基准收益率的通知》,对经营性公路项目资本的财务基准收益率进行了调整,将其调整为6.0%。

表1 2002-2013年广东省交通集团有限公司净资产收益率

二、贴现率测算结果对比

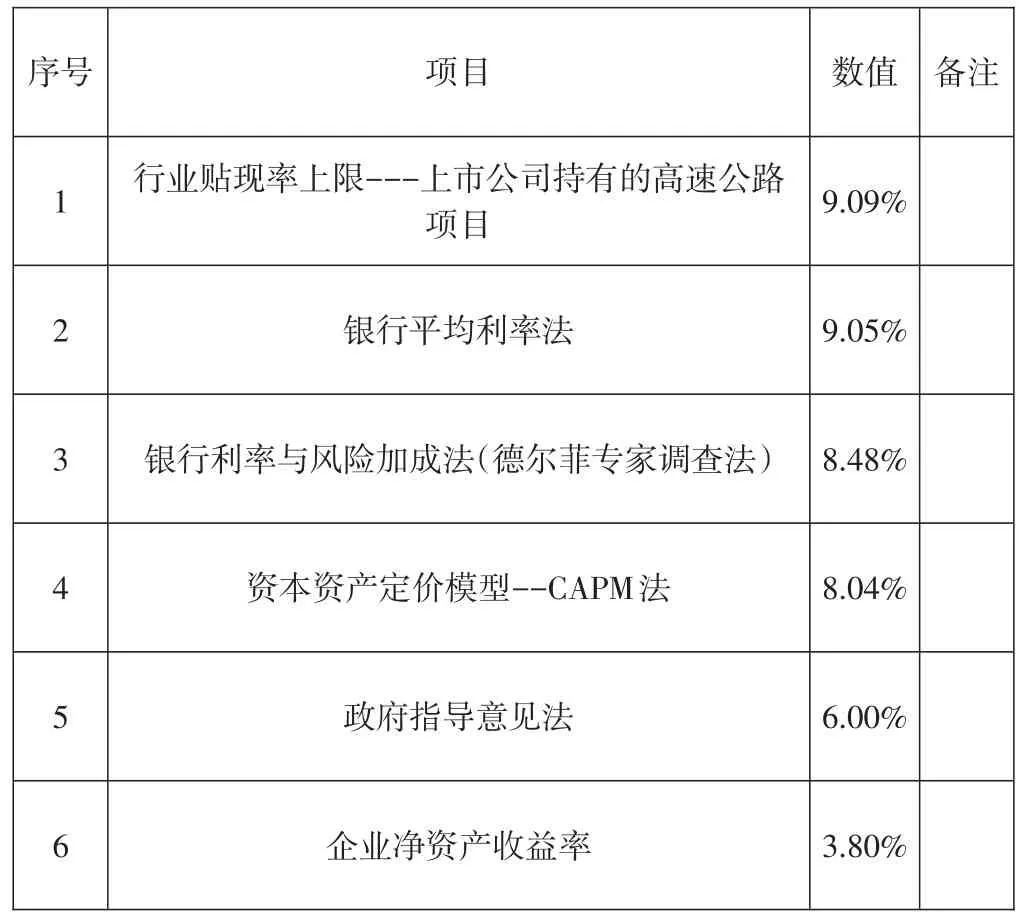

根据本文上述研究的成果,将各种方法测算的贴现率按照大小排序,对比如下表2所示。研究贴现率对照表可以发现,上市公司持有的高速公路项目股权必要回报率最大,利用企业净资产收益率确定的股权贴现率最小,其他方法确定的股权贴现率居中。

表2 贴现率对照表

三、选用贴现率的两大原则

(一)依评估目的与计算口径选用贴现率

选择何种层次与口径的企业受益作为企业评估依据应遵循两项原则:其一,应服从于企业评估的目的,,即评估企业净资产价值仍为总资产价值;其二,企业受益层次与口径的选择应服从何种层次与口径的收益额可客观反映企业正常获利能力。需要注意的是,企业收益额应与贴现率口径保持一致。

(二)依生命周期选用贴现率

经营性高速公路项目的生命中期可划分为六阶段:一阶段,施工项目的立项与可行性分析;二阶段,项目的初步整体化与施工图设计;三阶段,项目的施工;四阶段,施工完毕的检测阶段,即为通车运营初期;五阶段,项目的成长期,即项目的进一步完善;六阶段,项目的成熟期,即为项目的最后竣工。这六阶段项目主要工作内容、时间跨度与主要风险因素应依据项目对各阶段风险程度的排序进行参考,一般在最开始的前三阶段风险程度最大,后三阶段的风险程度最小。

贴现率主要内容就是反映投资风险,故而,可依据风险与贴现率的匹配原则,依经营性高速公路项目生命周期选用贴现率。

四、高速公路项目贴现率的确定

确定项目的股权现金流量贴现率,根据项目的生命周期选用贴现率以及根据评估目的和计算口径选用贴现率,虎门二桥项目目前正在施工的初期,处于第三阶段,与其他与通车的项目相比,风险又要稍微大一些。综合考虑上述两个因素,虎门二桥项目股权贴现率可以选用资本资产定价模型--CAPM法,确定贴现率为8.04%。