基于PDCA循环的内部审计质量控制研究

2015-07-02于琦

于琦

摘 要:该文将全面质量常用的工作方法PDCA循环应用到内部审计的质量控制过程中,将企业的内部审计工作划分为四个阶段,分别为内部审计计划阶段、内部审计实施阶段、内部审计检查阶段和内部审计处理阶段,这四个阶段紧密衔接、循环往复,每经过一次循环,就解决了一批审计过程中的质量问题,使审计工作不断上升到一个新的台阶,促使各项内部审计活动都按照规定的质量标准进行操作,并对发生的质量偏差及时纠正,以提高内部审计工作水平及审计工作的效率和效益,推动内部审计工作的良性发展。

关键词:内部审计 PDCA循环 质量控制 审计质量

中图分类号:F239.45 文献标识码:A 文章编号:1672-3791(2015)03(b)-0119-01

审计质量是审计工作的生命,它直接影响到审计监督作用的发挥水平,强化审计质量控制是提高审计质量的保证,它涉及审计的各项工作,贯穿于每个审计项目的全过程,审计质量控制的好坏,成为衡量全部审计工作优劣的标准[1-3]。钱世昌认为加强内部审计的质量管理无疑是诸多内部审计管理环节中的中心环节,认为对内部审计进行日常的质量管理,应当通过政策性监督检查、内部审核、外部审核三个环节来进行[4]。

该文介绍了全面质量控制常用的工作方法-PDCA循环,按照PDCA循环的工作流程对企业内部审计实施控制,将质量控制贯穿于审计过程的始终,将质量目标分解到每个具体环节,目的是通过科学合理的质量控制,防止偏差,及时发现错误并纠正,及时有效地发现风险漏洞,提出有建设性的审计建议并落实跟踪。

1 PDCA循环

PDCA循环又叫戴明环,是全面质量管理所遵循的科学程序,它是指在管理工作中,按照计划、执行、检查、处理工作顺序,周而复始,循环往复,不断提高。

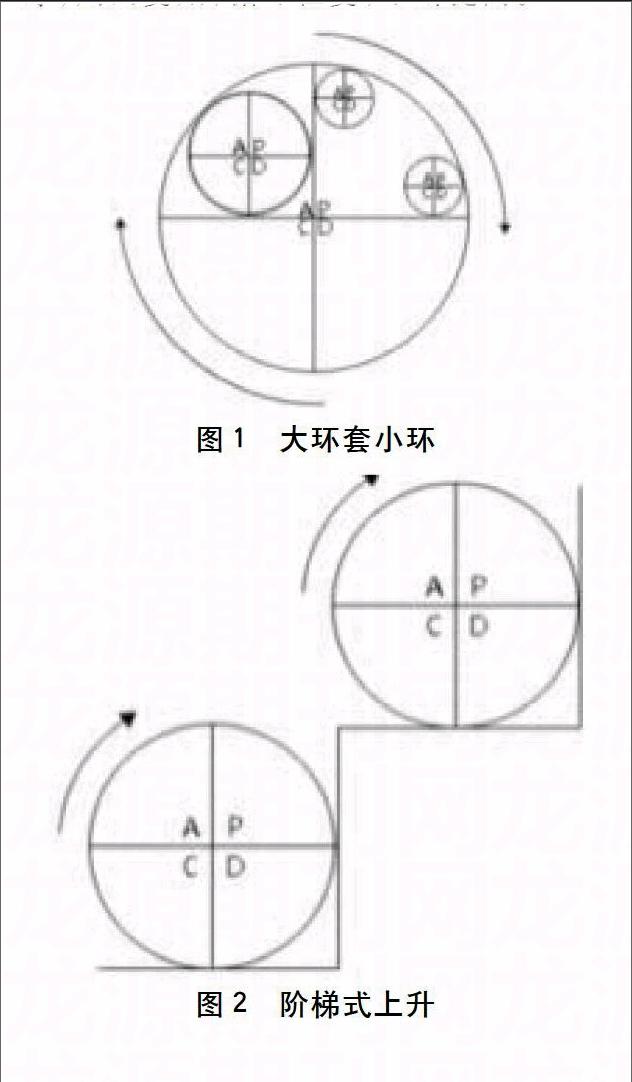

PDCA循环工作的特点是循环往复、螺旋上升,大循环带小循环;关键是A阶段。如图1和图2所示。

PDCA循环分四个阶段,八个工作步骤。

四个阶段分别指P(Plan)指计划,包括方针、目标的确定以及活动规划;D(Do)是执行,根据已知的信息,设计具体的方法、方案进行具体运作,实现计划中的内容;C(check)是指检查,总结执行计划的结果,找出问题;A(act)是指处理,对检查的结果进行处理,对成功的经验加以肯定,并予以标准化,对于失败的教训也要总结,并提交到下一个PDCA循环中去解决。

八个工作步骤为搜集资料;分析现状,发现问题;分析产生质量问题的原因;找出主要原因;针对主要原因制定措施;检查措施的执行效果;总结成功的经验,形成标准;没有解决或新的问题转入下一个循环。

2 内部审计过程质量控制

利用PDCA循环对内部审计业务过程进行质量控制,促使各项内部审计活动都按照规定的质量标准进行操作,并对发生的质量偏差及时纠正。

2.1 内部审计计划阶段质量控制

这一阶段的主要任务包括:

(1)充分调查研究,搜集内部审计工作现状的相关资料,找出目前企业内部审计工作存在的问题。要求通过认真的调查,对企业的审计工作有一个详细的了解,准确的找到所存在的问题。

(2)由企业相关管理者、审计人员召开圆桌会议,利用头脑风暴法找出产生审计过程中所出现质量问题的原因。

(3)找到影响内部审计质量问题的主要原因,也就是确定后续实施质量控制的重点区域,只有正确确认容易产生质量问题的重点审计区域,才能真正提高审计效率和审计质量、降低审计风险。

(4)针对出现问题的重点区域,制定出切实可行的质量控制措施,值得注意的是所制定的措施一定要有的放矢,不能模棱两可,难于执行。

2.2 内部审计实施阶段质量控制

在这一阶段,认真实施审计质量改进计划并严格落实各项质量控制措施。落实计划根据审计计划和工作分工情况,将其落实到具体的审计人员,要求分工明确、责任清楚,由其严格按照所制定的内部审计质量控制的措施与实施计划进行。

2.3 内部审计检查阶段质量控制

这一阶段需要对之前质量改进计划的执行情况进行检查,了解责任人是否真正履行了责任,有无未执行或未很好执行计划的问题或情况,是否达到了预期目标。一般分事中复查、事后检查两种,事中复查属于动态质量控制,是对措施执行过程中己完成的工作进行跟踪质量复查,事后检查是措施执行结束后进行的检查,检查集中,能够查到事中复查不易及时发现问题、纠正问题。

2.4 内部审计处理阶段质量控制

(1)通过检查,找出前面所采取的措施落实后取得明显效果的控制方案,将该方案总结成文形成标准或规范,健全内部审计实务标准,真正实现审计工作标准化,并且保证今后在审计过程前面所发生的类似错误再不出现。

(2)对于措施计划执行过程中没有取得成效,尚未解决的审计问题,直接转到下一个PDCA循环中,进行解决。

3 结语

审计质量是审计工作的生命,对审计工作质量进行控制是提高企业内部审计质量的必要条件,而PDCA循环作为全面质量管理常用的工作程序和方法,同样能使企业内部审计工作有效进行,不断改进、提高。PDCA循环法在搜集大量数据资料基础上,综合运用各种管理技术和方法,每经过一次循环,就解决了一批审计过程中的质量问题,使审计工作不断上升到一个新的台阶,使企业内部审计工作始终良性循环,不断提升。

参考文献

[1] 顾学武.中国石油企业内部审计质量控制系统初探[D].长春:吉林大学,2007.

[2] 张东杰.浅析加强企业内部控制的必要性及建议[J].企业管理,2010(5):68-69.

[3] 吴祥妹.浅谈企业内部控制审计[Jl.东方企业文化&企业管理,2011(11):32-36.

[4] 钱世昌.内部审计理论与实务[M].北京:中国审计出版社,1996.