新兴市场的家族企业因素

2015-06-30Heinz-PeterElstrodtVivekPandit

Heinz-Peter Elstrodt Vivek Pandit

在镀金时代,行业巨头们多为家族企业。现在大多数发达国家,尤其是美国、英国和日本,最大的行业领先业者却由广泛且多元的股东所有。现在,只有近1/3的标普500企业仍然由家族创建并持有,亦即家族拥有主导性股份,能够对重要决策,特别是董事长和CEO人选施加影响。

迄今为止,新兴市场的情形与发达国家有很大不同。2010年收入为10亿美元或以上的私营企业当中,大约60%是由创始人或家族所有。并且我们有很充分的理由相信这些企业势必将在其母国经济发展中占据重要地位,恐怕比一个世纪之前西方发达国家的家族企业更甚。新兴市场的快速发展推动了国家经济以及家族企业的发展。我们的分析表明,在2010至2025年之间,还会有4000家家族企业突破10亿美元销售额。倘若按照这一趋势,到2025年家族企业将占全球大型企业的近40%,2010年为15%左右。因此,加强对家族企业的了解不仅对于新兴市场活跃的全球性公司很重要,而且对于潜在投资人也非常重要。

为何历史未必传承

很多由家族控制的本土企业都得益于得天独厚的“主场”优势而起家:熟悉本国及行业,且在很大程度上影响着监管机构。这些优势凭借的是与价值链上利益相关方长期的私人关系。很多家族企业在经济危机期间展示出良好的适应能力。

家族企业可能在新兴市场是一大优势。在新兴市场,商业法尚不完善,经营不稳固,以家族名义做生意要担负更大职责。事实上我们发现,很多家族企业所有人的个人承诺与签署合同同样有力。

在本地从事社会公益更强化了这一特征。菲律宾国内最大的企业集团,同时也是家族企业的Ayala集团,其所属的Ayala基金会为非营利机构,它以通过脱贫改善菲律宾人民的生活为使命。同样,印度领先的GMR集团所属的GMR Varalakshmi基金会致力于在全印度“建设社会基础设施,提高社区生活质量”。上述企业是扎根于当地社会并回报社会的。

一个既是企业所有人又是经理的人,比外部聘用的高管有效率得多。因为无需走一系列程序来制定决策,也无需呈交给毫无合作意识的董事会去决策,而且很多非家族企业的委托-代理(principalagent)问题也迎刃而解了。家族企业因此可以快速投下大的赌注,即使他们无法保证获得回报。此外,一个身兼经理的所有人不必像西方上市公司那样受制于每季度的绩效指标,这些指标既明确了绩效标准,也限制了长期发展。从而更自由地做出艰难的决定,而这些决定是创造长期价值所必需的。

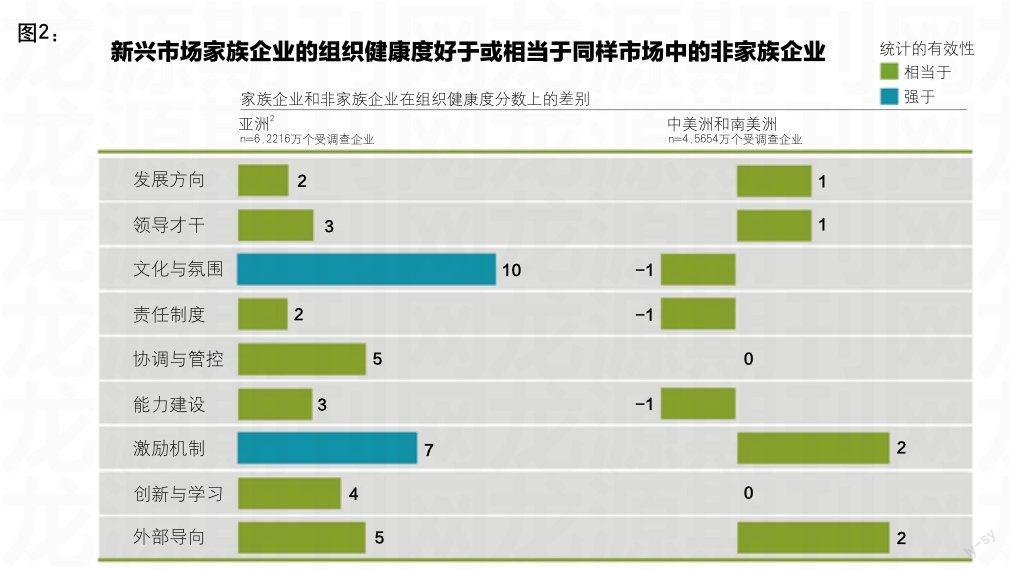

事实上,企业所有人的高瞻远瞩和使命感往往能够贯彻到组织上下。麦肯锡对家族企业进行的一次调查表明,90%的董事会成员和高管,无论是否家族成员,都认为家族的价值观贯穿于整个企业,而70%认为这些价值观是企业日常运营的一部分。过去十年,麦肯锡对全球数百家企业、业务单元和工厂开展了组织健康测评和跟踪。将近200万名员工参与了问卷调查,对组织的健康度给出评分。我们还围绕组织健康度的每一个单项制定了健康分数或健康指数,这些都是根据实际经验制定出的试金测试,能够反映出大家对公司在每一项表现上的认同程度。我们发现,新兴市场家族企业的健康结果比相同市场其他企业更好或不相上下。此外,亚洲家族企业一些具体的管理做得比非家族企业好,包括共享愿景、战略清晰度、员工参与以及创意和创业精神。

鉴于以上原因,企业没必要放弃家族治理结构而吸引资本。在这个资本自由流动寻求高回报的世界,新兴市场上绩效卓越的上市家族企业很可能会受到青睐。

按家法办事

新兴市场家族企业的运营模式给进入当地的跨国公司出了个难题。许多公司之所以进入这些市场,是为了分享经济的高速增长,然而他们考虑合作的家族企业,总是努力在短期流动性和长远考虑之间保持平衡。创始人及家族可以持股几十年,甚至数百年。某家族企业董事长解释道:“对我们来说,短期是5年,中期是20年——也就是一代人。”而跨国公司外派的区域高管通常只有3—5年的任期(甚至更短)。

的确,跨国公司区域高管与家族企业领导人任职期的不匹配会制造紧张气氛,影响战略合作伙伴关系。此外,许多新兴市场波动性大,也会加剧这样的情况发生。区域高管通常无法经历一个完整的商业周期,所以很难理解和量化风险,从而与家族企业建立有意义的合作关系。

此外,许多家族企业重视建立强大而多元的业务——有时摊大饼的程度与发达国家的传统核心观念相悖,也就是能力本位的价值创造策略。比如,我们的同事们指出,中国、印度和韩国最大的企业集团都在拓展新业务领域(还可能是与主营业务不相关的行业),并且速度十分惊人,平均每18个月就会开发一项新业务。近七成的这类多元化企业集团都是家族企业或创始人控股公司。在很大程度上,他们渴望拥有业务多元,利用人才、资本优势,将家族资产分配到不同的行业。从长期来看,这是财富保值的一个恰当策略——我们的研究发现,金砖国家的集团企业正是以这种办法来支付股息。这对于全球企业及投资者意味着,家族企业进入或退出看似无关的行业,都有可能意外变成其竞争对手、合作伙伴、资产购买者,或者卖家,当然成功与否程度有所不同。

还有一个不确定因素就是继任者。全球的家族企业及创始人控股的公司,只有不到三成能延续到第三代继承人。新兴市场是否会表现更好,还没有答案。但从历史来看不尽如人意。尽管统计数据很少,我们还是比较分析了给定的新兴市场国家二十年前与今天的前十大或二十大家族企业名单,对比显示出巨大差异。这也并非都是坏事,起码我们知道了代际传承需要什么,并且还可以从失败案例中吸取经验教训(如今新兴市场家族企业比以往任何时候都需要更细致的设计继任计划)。然而基本挑战也有——例如家族斗争、裙带关系、以及代际传承后企业家精神的逐步丧失。

同样,家族企业的所有权模式可能过于僵化、缺乏透明度,会引起维权投资者的注意。这些人认为更好的治理、更严格的资本结构更有价值,从而选择离开全凭一腔热血扶持家族成员的企业。这就引发了问题:家族成员才是企业最理想的老板或经理吗?潜在合作伙伴、投资者和竞争对手都应该仔细审视这样一家公司的家谱、所有权模型及当前的继任流程,然后再对其可持续性做出判断。

最后,观望新兴市场的人应该密切关注监管机构的角色,因为其所在国政府正在努力达到一种平衡,一方面避免家族企业获得过度特权及获利的机会,另一方面又通过鼓励培养企业家精神来促进本国经济发展。潜在投资者不能忽视监管干预的影响,因为政策的变化很可能会迅速、显著地重塑新兴市场的竞争格局。